本报告由格物致胜出品,围绕国内船舶产业,从行业定义、政策、供需市场、竞争格局、自动化、新能源船舶、头部企业多维度解析行业现状与发展趋势,核心总结如下:

一、基础定义与产业链

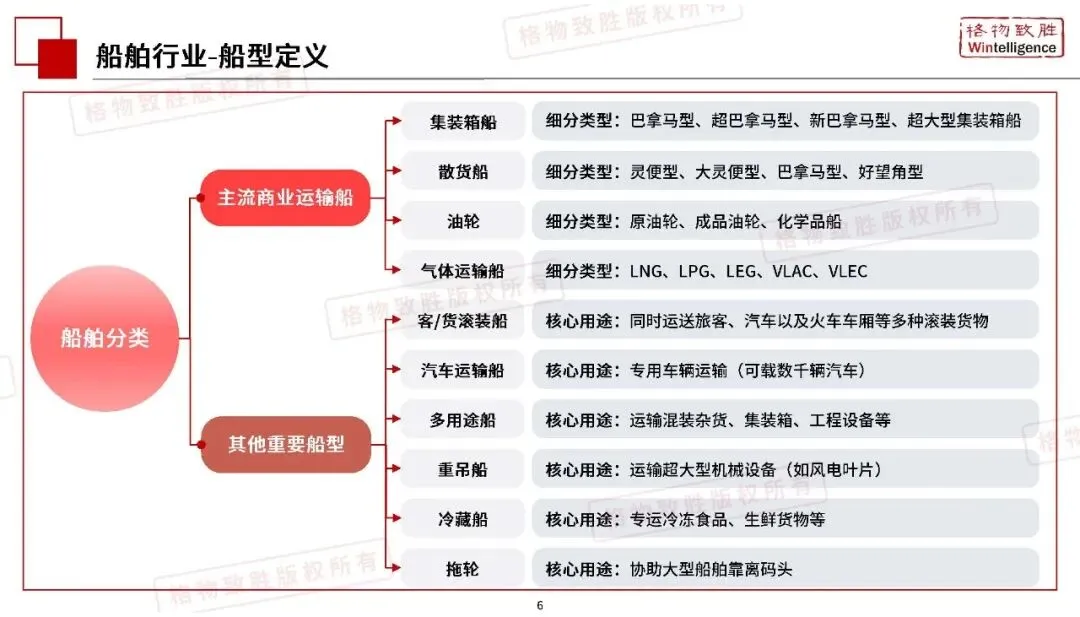

计量与船型:行业采用 GT 总吨、DWT 载重吨、CGT 修正总吨三类统计口径;主流船型分为集装箱、散货、油轮、气体船(LNG/LPG/LEG 等)、滚装、汽车运输船等,LNG 船为造船高端标杆产品。

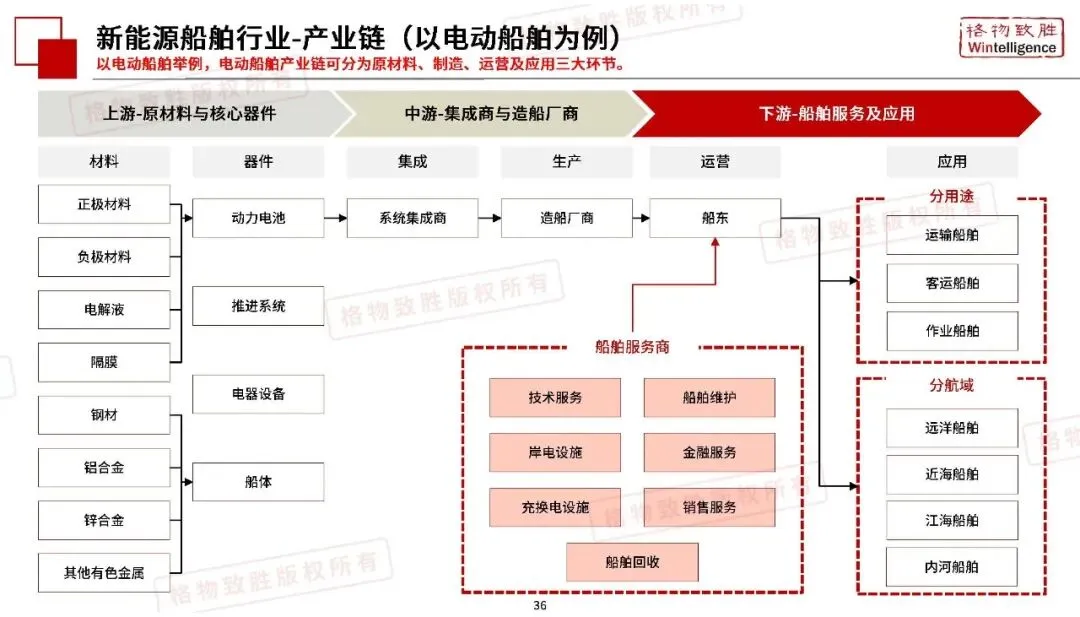

产业链:上游为钢铁、有色、复合材料、船舶设计与配套零部件;中游是船舶总装制造;下游覆盖远洋内河航运、军工、海工装备、船舶维修与金融租赁。

准入资质:市场通行 CCS 中国船级社、DNV 挪威船级社、LR 英国劳氏等六大主流船级社认证。

二、政策演进与导向

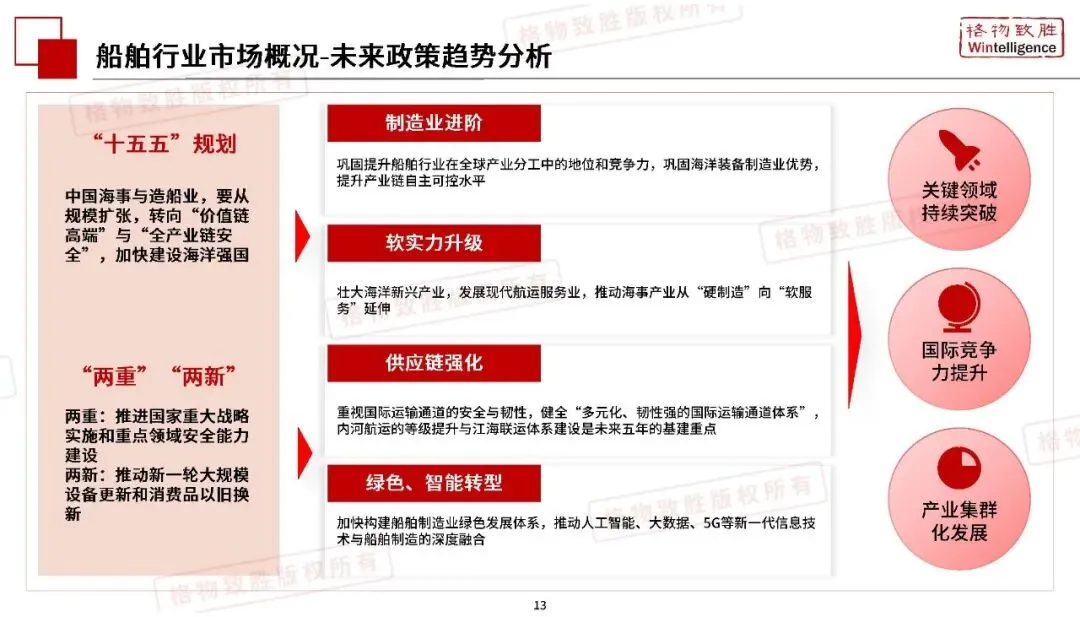

发展阶段:国内造船从政策驱动产能扩张(十一五)、规模升级(十二五)、智能绿色转型(十三五),迈向十四五 - 十五五高端化、绿色化、全产业链自主可控新阶段。

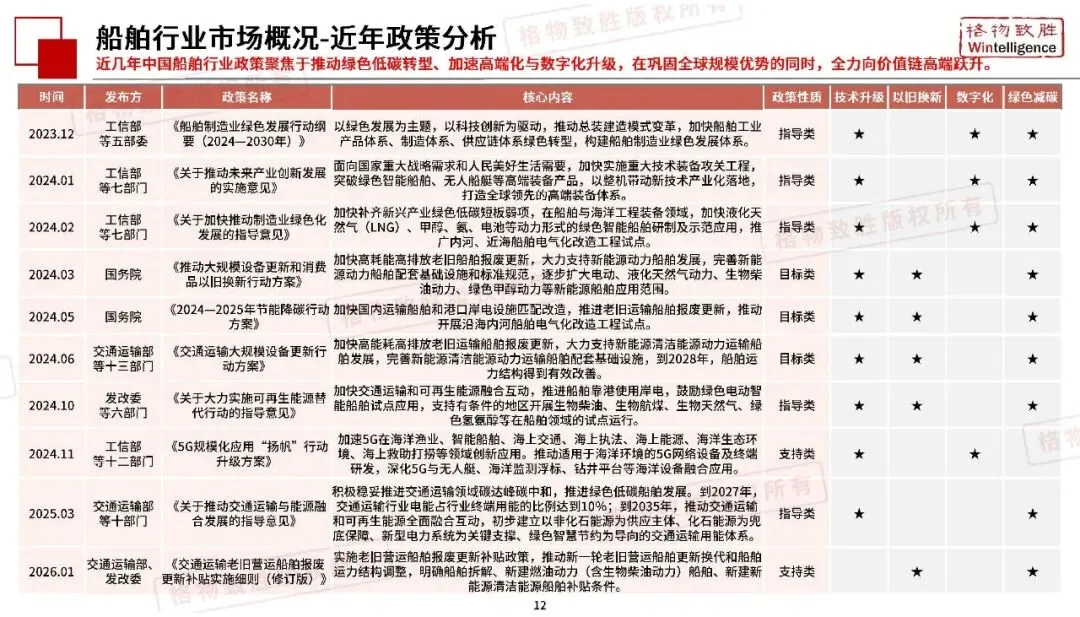

近年落地政策:2023-2026 年多部委密集出台绿色造船、老旧船舶以旧换新、船舶电气化改造补贴政策,2026 年新规明确新能源补贴船舶 10 年内不得变更动力;各地(江浙沪皖闽津)配套落地地方性补贴与产业扶持方案。

中长期方向:十五五聚焦绿色低碳、智能制造、产业链安全、内河航道基建、海事服务业升级。

三、行业市场运行数据

1. 全球 & 国内订单

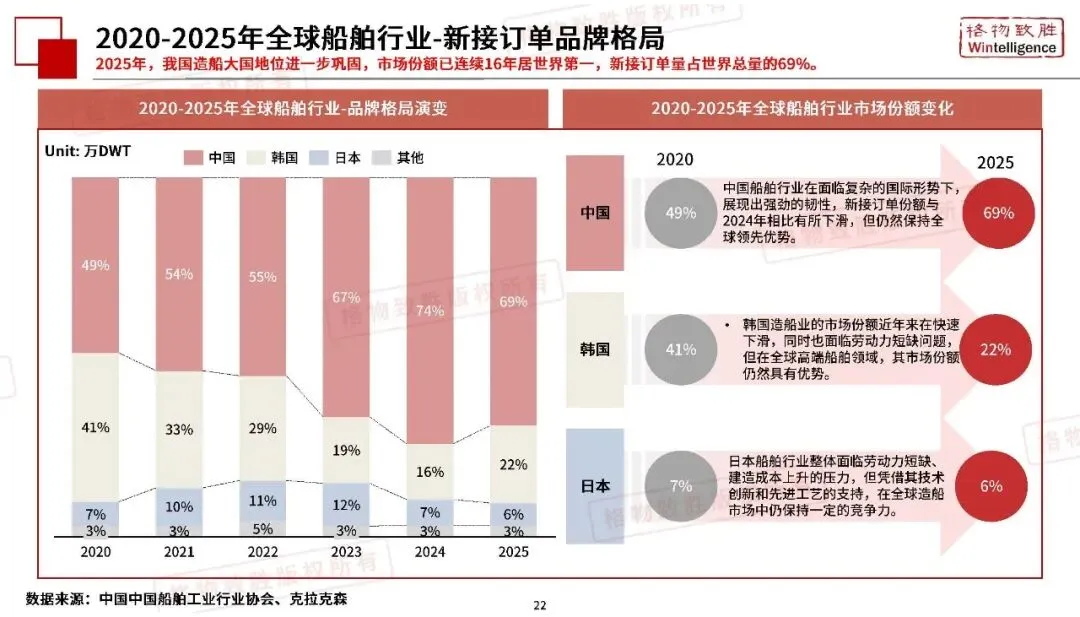

全球份额:中国造船新接订单占全球 69%,连续 16 年全球第一;韩国 22%、日本 6%、欧美 3.2%,日韩仅在高端船型保有技术优势。

国内订单

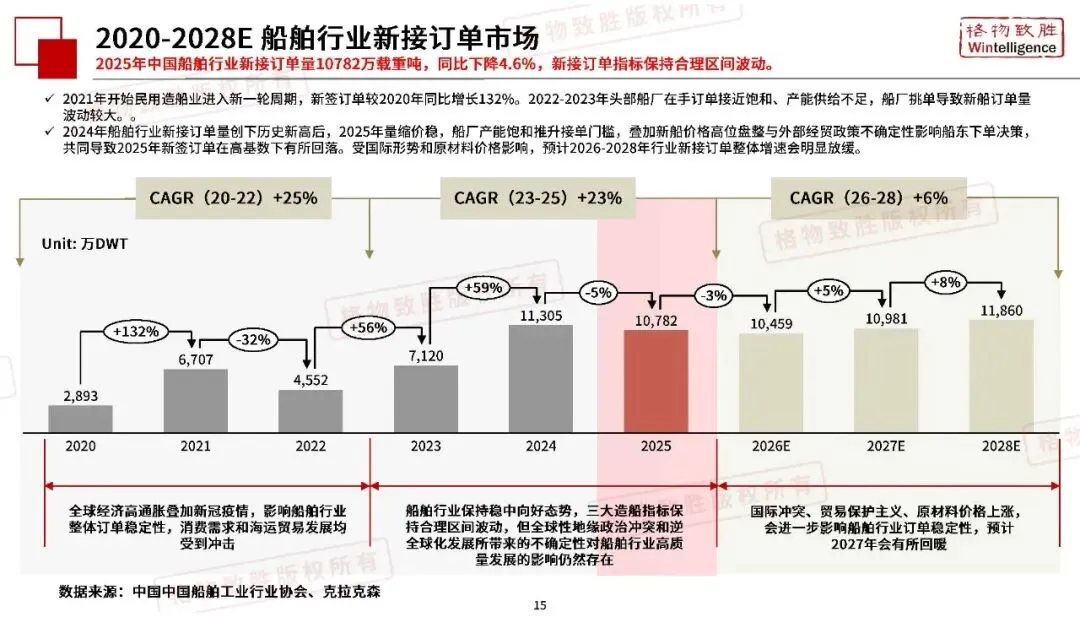

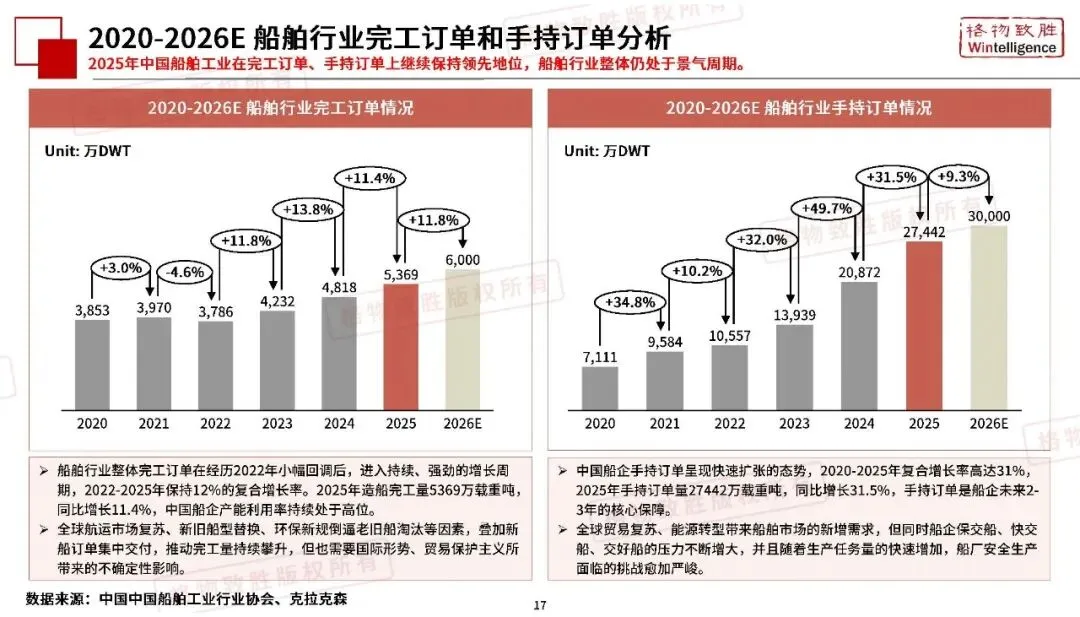

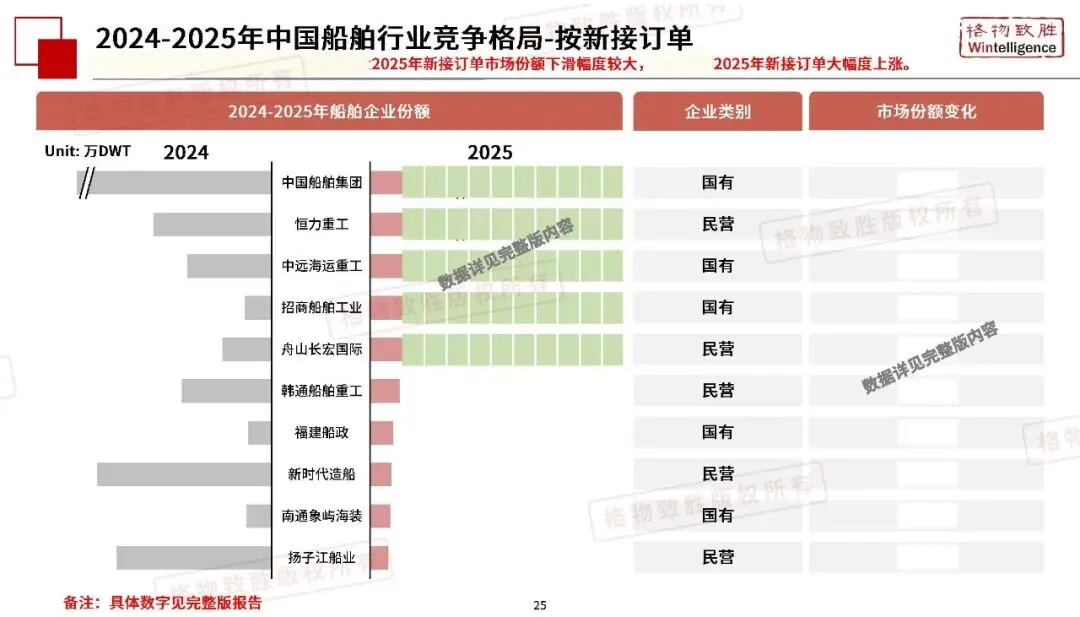

新接订单:2025 年新接 10782 万 DWT(同比 - 4.6%)、1512 艘(同比 - 15.8%),散货船需求上行,集装箱、油轮、气体船订单下滑,汽车运输船逆势走强;2026-2028 年订单增速放缓、年均复合增速 6%。

完工 & 手持:2025 年完工 5369 万 DWT(+11.4%),手持订单 27442 万 DWT(+31.5%),船厂产能高位运行、订单储备充足。

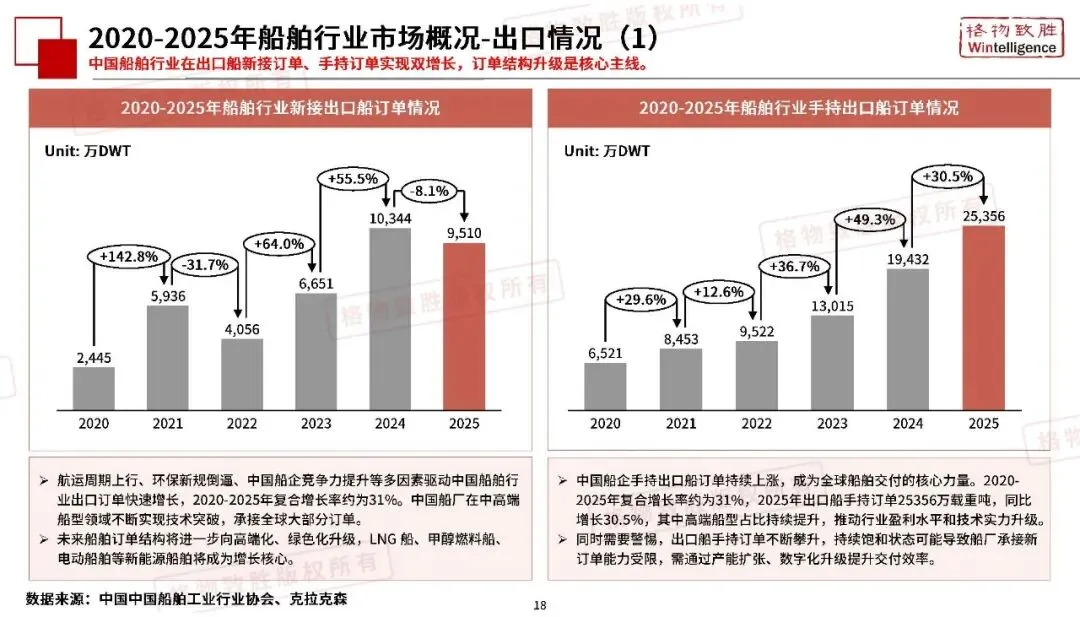

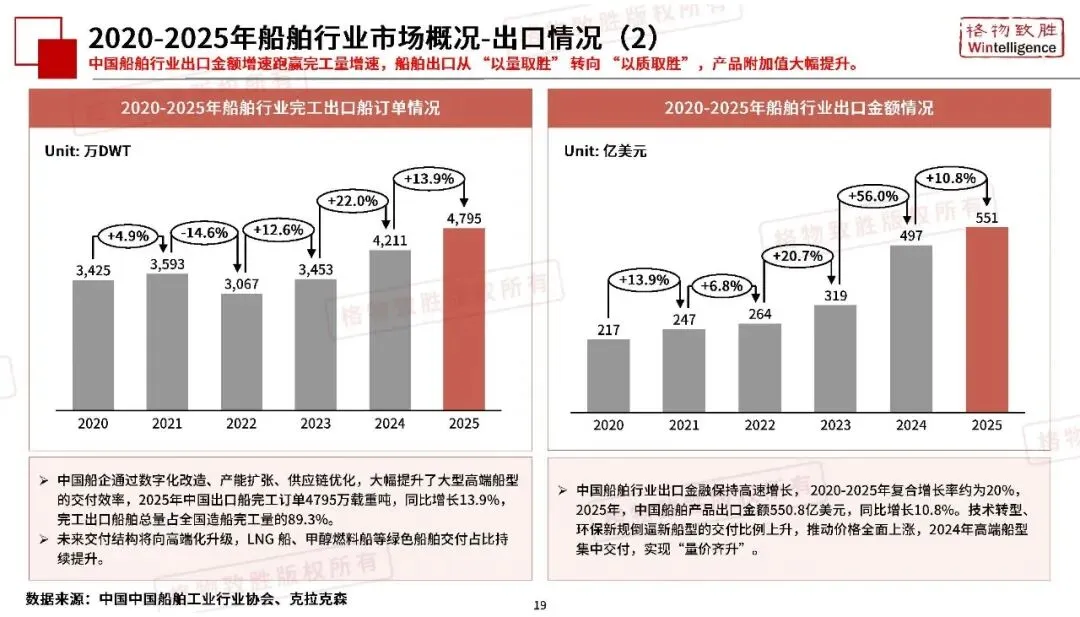

出口:2025 年出口完工 4795 万 DWT(占总完工 89.3%),出口额 550.8 亿美元(+10.8%),行业由以量出口转向提质溢价,高端绿色船拉动单价上涨。

2. 区域布局

国内形成 ** 长三角(全产业链核心)、环渤海(国企军工集聚)、珠三角(民营特种船、海工)** 三大造船集聚区。

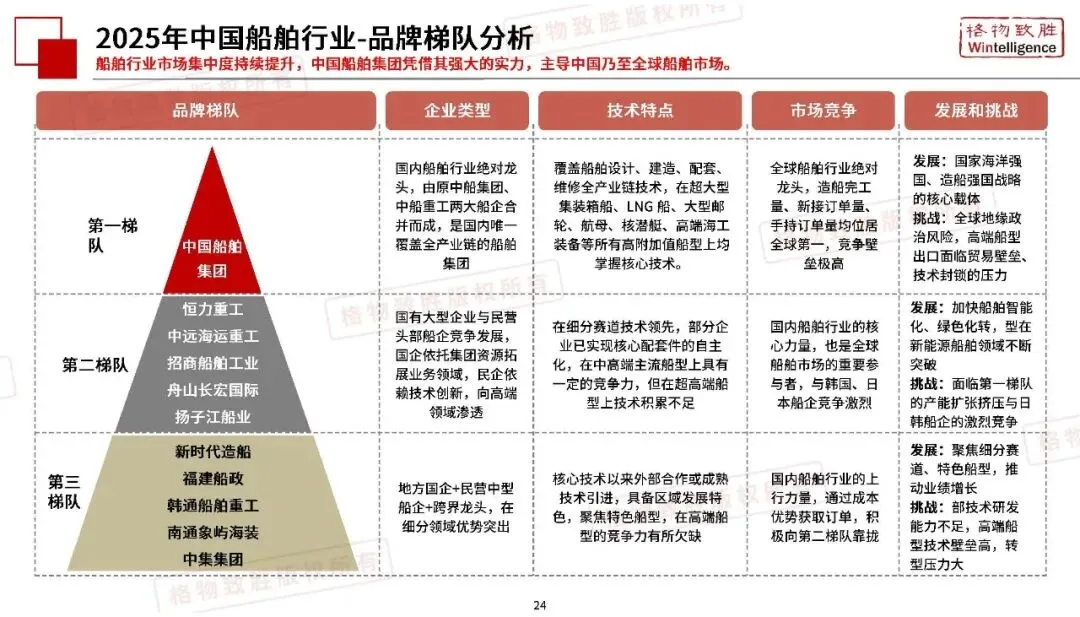

四、行业竞争格局(国内三级梯队)

第一梯队(央企龙头):中国船舶集团,2025 年完成吸收合并中国重工,总资产超 4034 亿元,全产业链全覆盖,LNG、邮轮、军工舰船等高附加值船型技术领跑,手持订单全球占比 18%。

第二梯队:中远海运重工、招商工业、扬子江船业、恒力重工等头部民企 + 地方国企,深耕中高端主流船型,加速绿色新能源船舶突破;其中恒力重工 2025 年接单大幅增长,扬子江深耕液货船与 LNG 船。

第三梯队:新时代造船、福建船政、韩通重工等中小型船企,依托成本深耕细分船型,向上突破高端产能难度较大。

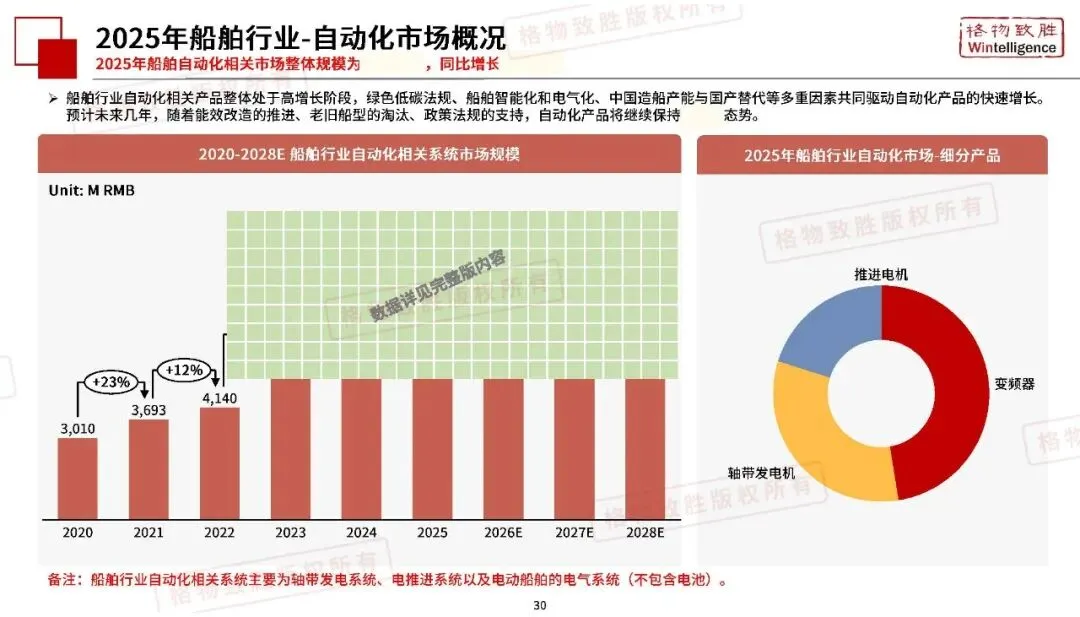

五、船舶自动化市场

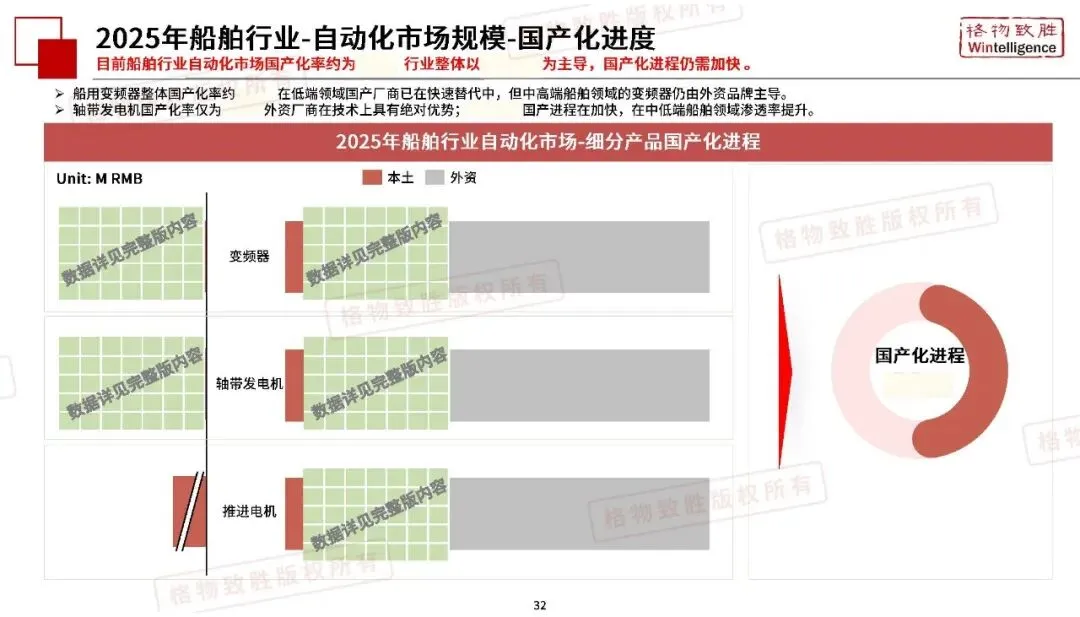

2025 年自动化市场规模 74.9 亿元(同比 + 13%),核心产品为变频器、轴带发电机、推进电机;行业国产化率仅 23%,ABB、西门子、瓦锡兰等外资占据中高端市场,国产汇川、赛思亿、德州恒力等仅在低端实现替代,国产替代空间广阔。

六、新能源船舶(行业核心成长赛道)

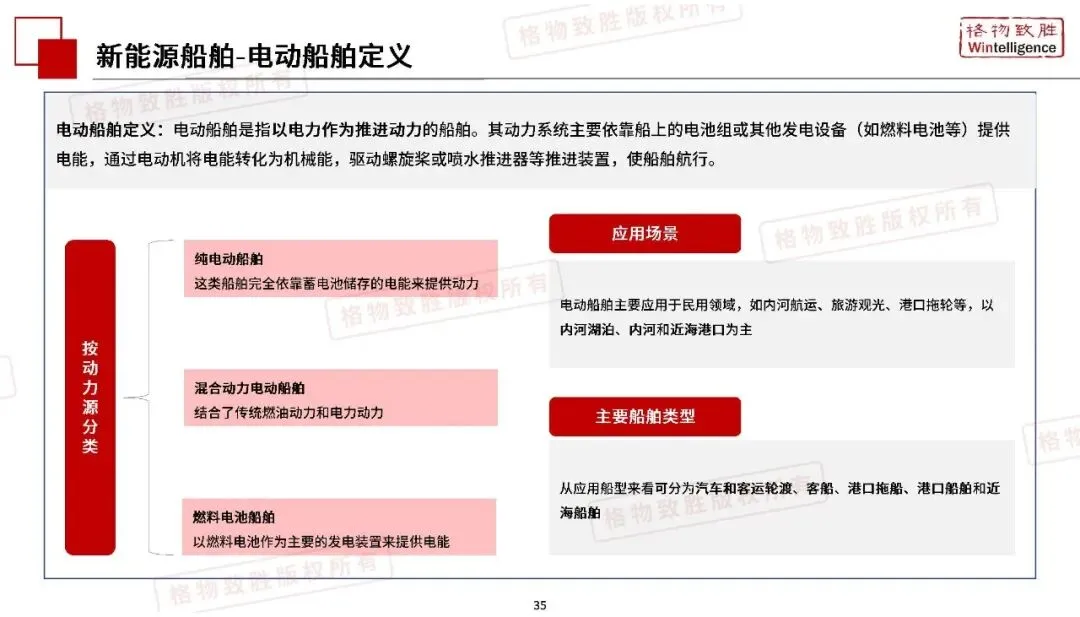

燃料分类:分为 LNG/LPG/ 甲醇 / 液氨等燃料船、纯电动 / 混动 / 燃料电池电动船,不同燃料在减排、造价、适用水域各有优劣,内河优先电动、远洋短期以双燃料过渡、中长期氢氨甲醇零碳船落地。

市场现状:2025 年新增新能源船舶 288 艘,新增市场规模 38.81 亿元,混动船舶占比 52%;国内落地全球首艘甲醇 VLCC、万吨级纯电动散货船、换电式内河标准化船等标杆项目;湖州、武汉、芜湖等多地布局新能源船舶产业园。

发展预判:短期内河电动船舶规模化放量,2030 年内河新能源船占比有望超 60%;中长期零碳燃料船舶成为远洋主流,配套岸电、加注、换电基建持续完善,零部件国产化率大幅提升。

七、标杆企业概况

中国船舶集团:央企龙头,旗下江南造船、沪东中华、外高桥等骨干船厂,产品覆盖军工、大型邮轮、LNG 船、超大型集装箱船;2025 年签约中远海运 500 亿元 87 艘大船大单,持续落地多款全球首创绿色智能船舶。

扬子江船业:头部民营船企,四大造船基地,年产能超 600 万 DWT,主营集装箱、散货、LNG/LEG 特种船;2025 年旗下海事板块新加坡上市,与新奥股份布局 LNG 全产业链,加码绿色船舶基地建设。

八、整体发展总结

国内造船已经完成规模领跑全球,当前处于从产能扩张向高端化、绿色化、智能化转型升级关键周期;传统船舶存量替换 + 环保法规倒逼 + 政策补贴三重利好支撑行业基本盘,新能源船舶、船舶设备国产化是未来行业两大核心增长主线;风险来自全球贸易波动、地缘冲突、海外高端技术壁垒。

后台回复“260605”,可获得下载资料的方法。