行业深度研究报告 报告时间:2026年6月

一、行业概况与市场现状

1.1 行业定义与范畴

生鲜零售行业涵盖以生鲜农产品(蔬菜、水果、肉禽蛋、水产、乳品等)为核心品类的零售服务业态,包括农贸市场、超市/大卖场、社区生鲜店、生鲜电商(前置仓、店仓一体化、平台型)、社区团购、仓储会员店及即时零售等多元渠道。行业核心特征是“高频刚需、短保质期、强体验性、重供应链”。

1.2 行业发展历程

● 1.0阶段(2010年前):以农贸市场和传统超市为主,供应链长链条、损耗率高;

● 2.0阶段(2010-2018年):生鲜电商兴起,多模式探索(O2O、前置仓、社区团购),资本涌入;

● 3.0阶段(2019-2022年):疫情催生线上爆发,生鲜电商渗透率快速提升,行业洗牌加速;

● 4.0阶段(2023年至今):行业进入“提质增效”阶段,从流量补贴转向供应链效率与可持续盈利,即时零售崛起。

1.3 当前市场特征

据网经社“电数宝”数据,2024年中国生鲜电商交易规模达7367.9亿元,同比增长14.67%,占城镇居民食品消费支出的33.9%。线下渠道仍占据约80%的市场份额,保持绝对主流地位。生鲜电商渗透率为14.9%,同比增长19.2%。行业用户规模达5.77亿人,同比增长12.47%。

数据来源:网经社“电数宝”电商大数据库、国家统计局

二、市场规模与增长预测

2.1 生鲜零售整体规模

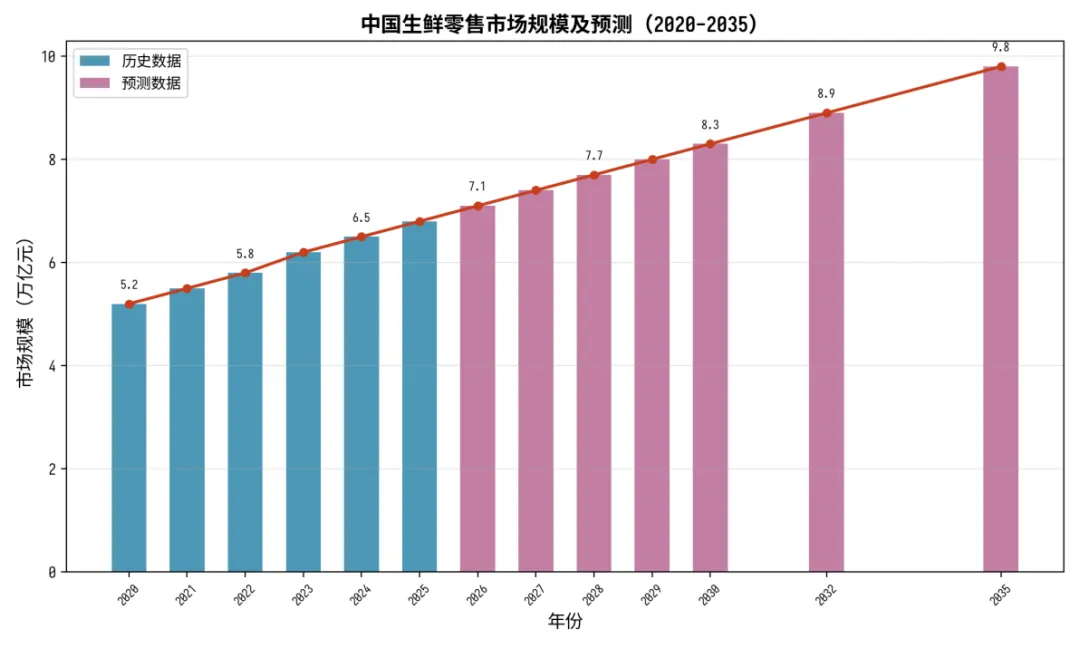

中国生鲜零售市场规模庞大。据前瞻产业研究院数据,2025年中国生鲜零售市场规模预计达6.8万亿元。随着城镇化推进、消费升级和供应链效率提升,预计2030年将达8.3万亿元,2035年有望突破9.8万亿元,2025-2035年复合增长率约3.7%。增长动力主要来自:线上渠道渗透率提升、供应链短链化降低损耗、下沉市场增量、预制菜等新品类延伸。

图1:中国生鲜零售市场规模及预测(2020-2035)

数据来源:前瞻产业研究院、网经社、国家统计局,经综合测算

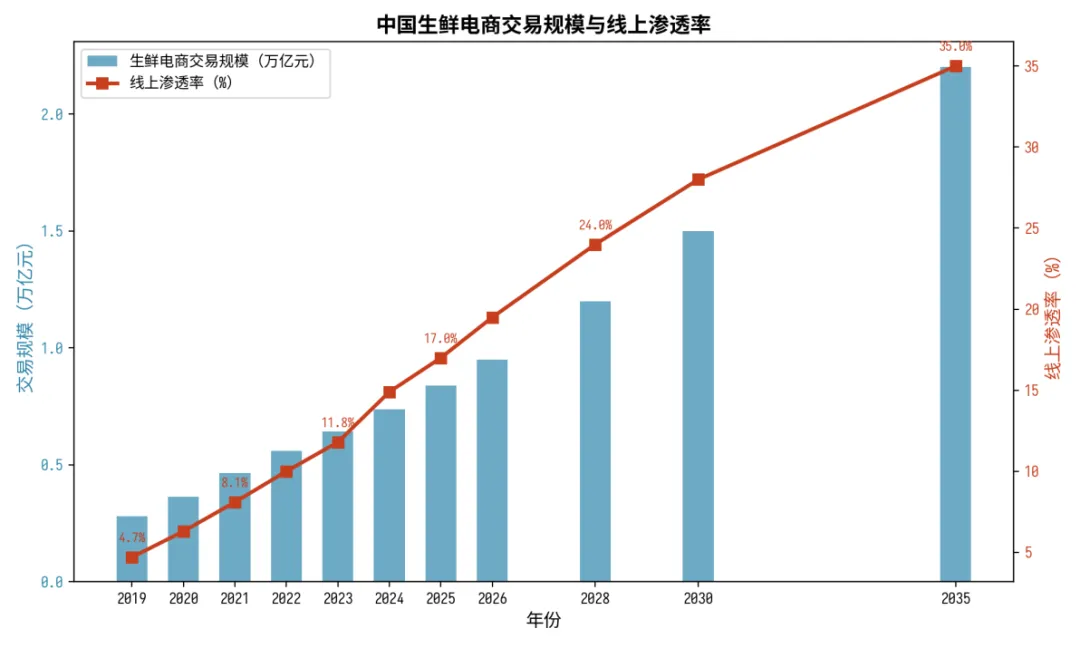

2.2 生鲜电商市场规模与渗透率

生鲜电商是增长最快的细分赛道。2024年交易规模达7367.9亿元,同比增长14.67%;渗透率为14.9%,远低于商品电商整体渗透率(约30%),提升空间巨大。预计2030年生鲜电商交易规模将达1.5万亿元,渗透率提升至28%左右;2035年有望达2.2万亿元,渗透率约35%。

图2:中国生鲜电商交易规模与线上渗透率

数据来源:网经社“电数宝”、艾媒咨询

2.3 即时零售异军突起

即时零售是近年最强劲的增量赛道。据商务部研究院《即时零售行业发展报告(2025)》,2025年中国即时零售市场规模预计达9714亿元,2026年将正式突破1万亿元。美团闪购、京东到家、饿了么占据行业前三,CR3约60%。美团创始人王兴表示,从长远来看即时零售或将占据电商市场10%以上的份额。

2.4 预制菜延伸生鲜边界

预制菜与生鲜零售的边界日益模糊。2024年中国预制菜市场规模约5466亿元,同比增长5.83%;另一口径测算约4850亿元,同比增长33.76%。2025年市场规模突破6000亿元,2027-2028年有望突破万亿。叮咚买菜非生鲜标品SKU占比已超45%,预制菍SKU占比17.5%,生鲜产品SKU占比降至37.5%,反映出“生鲜+”业态延伸的趋势。

数据来源:中研普华、华创证券、叮咚买菜招股书

三、渠道结构与变迁趋势

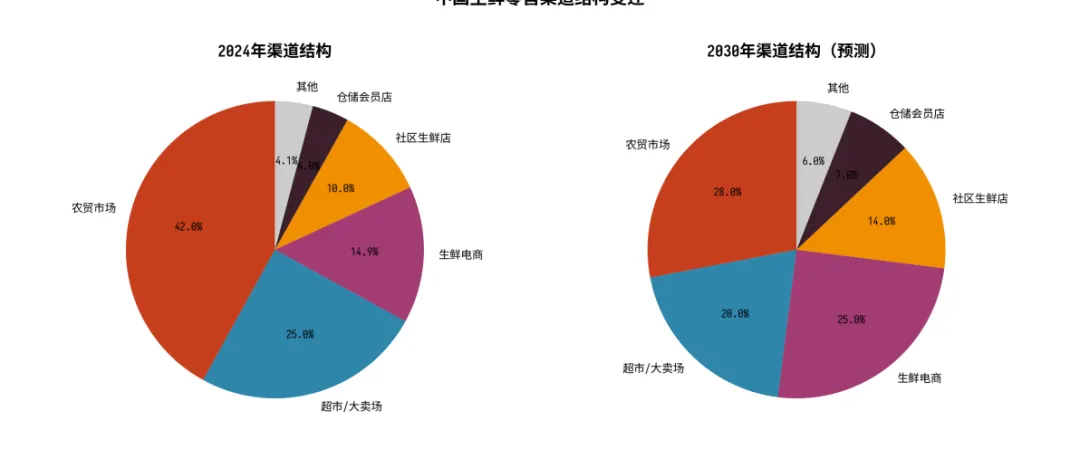

生鲜零售渠道正在经历深刻的结构性变革:

● 农贸市场:仍是最大渠道(约42%),但份额持续下降,预计2030年降至28%左右;

● 超市/大卖场:占比约25%,受仓储会员店和折扣店冲击,份额逐步萎缩;

● 生鲜电商:占比14.9%,是增速最快的渠道,预计2030年提升至25%;

● 社区生鲜店:占比约10%,连锁化率不足45%,提升空间大;

● 仓储会员店:占比约4%但增速强劲,山姆、Costco加速布局;

● 即时零售:作为新兴渠道快速崛起,2025年规模达9714亿元。

图3:中国生鲜零售渠道结构变迁

数据来源:艾媒咨询、网经社、前瞻产业研究院,经综合测算

四、竞争格局与标杆分析

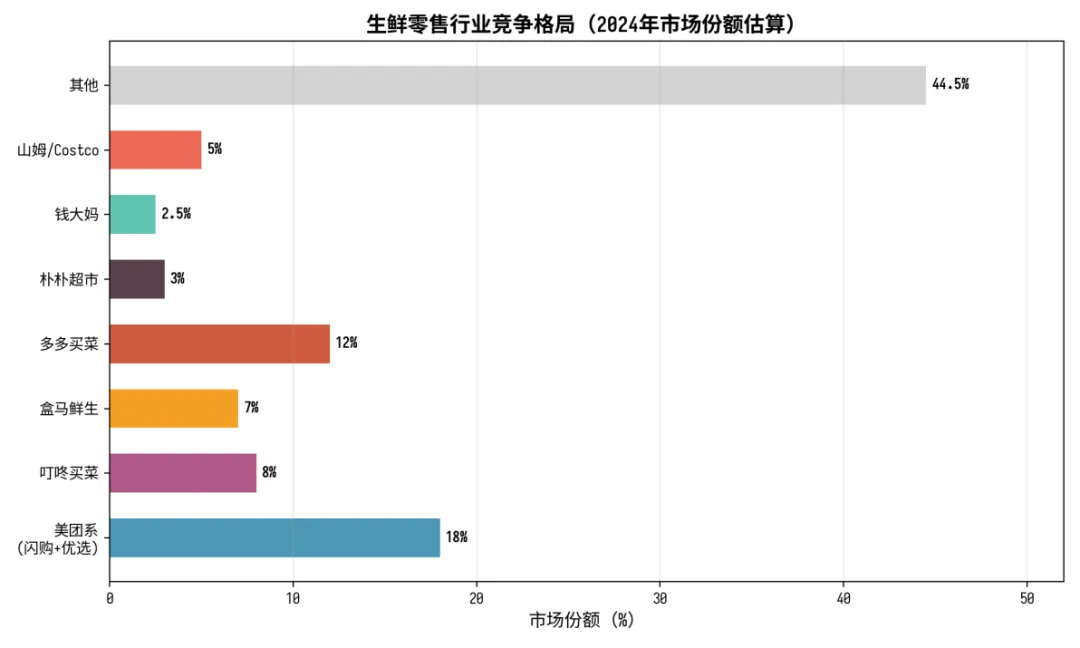

4.1 行业竞争格局

生鲜零售行业竞争格局呈现“大市场、小龙头”的分散特征。社区生鲜连锁行业2024年市场规模达1.7万亿元,但前五大企业合计市占率仅7.3%,连锁化率不足45%。头部平台向供应链效率和可持续盈利转型,中小玩家加速出清。

图4:生鲜零售行业竞争格局(2024年市场份额估算)

4.2 头部标杆分析

4.2.1 盒马鲜生:店仓一体化标杆

截至2025年3月,盒马鲜生门店数超420家,上一财年首次实现全年盈利。盒马确立“盒马鲜生+超盒算NB”双轮驱动模式,鲜生聚焦中高端,超盒算NB主打性价比。计划财年内新开近100家门店,新增超50个覆盖城市,门店数将超过500家。

4.2.2 叮咚买菜:前置仓模式典范

叮咚买菜全国前置仓约1000个,平均每仓SKU超4000个。单仓日均单量突破800单。从覆盖全国29城收缩至聚焦江浙沪核心区域,实现连续多个季度盈利。产品结构转型显著:非生鲜标品SKU占比超45%,生鲜产品SKU占比降至37.5%。

4.2.3 山姆会员店:仓储会员店领军者

截至2025年5月,山姆在中国已开出55家门店,计划2025年新增8家,创年度开店数量新高。2024年销售额突破历史新高。山姆已开始下沉至县市级市场(张家港、昆山、晋江等),验证了仓储会员店模式在下沉市场的可行性。

4.2.4 钱大妈:社区生鲜连锁第一

钱大妈是中国最大的社区生鲜连锁企业,截至2025年9月,门店总数2938家,覆盖14个省市,拥有1754名加盟商。门店SKU控制在400-500个,主打高坪效小店模式。华南区域毛利率约11.5%,稳步提升。

五、消费者洞察与需求演变

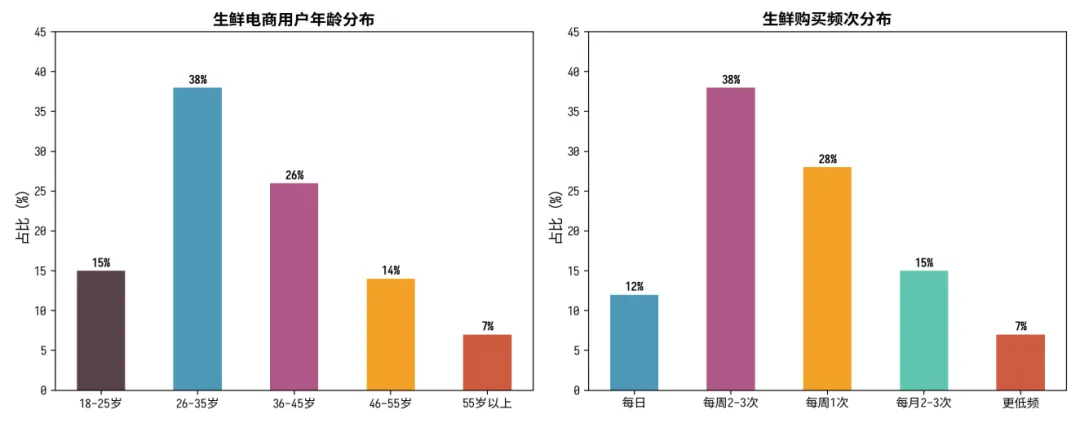

5.1 消费者画像

● 年龄分布:26-35岁为核心用户(占比约38%),18-25岁年轻用户占比快速提升;

● 性别分布:女性用户占比约60%,是生鲜购买的主力决策者;

● 地域分布:一线城市渗透率最高,下沉市场增速更快,县域即时零售消费品类与市区基本相似。

图5:生鲜零售消费者画像

数据来源:网经社、艾媒咨询、商务部研究院

5.2 消费行为演变

● 理性消费回归:“高频小额支出稳定+低频大额支出谨慎”,性价比成为核心决策因素;

● 即时满足需求升级:30分钟达成为标准,即时零售日常化;

● 品质优先于价格:食品安全意识增强,产地直发、有机、绿色认证等溢价因素受追捧;

● 全渠道购物:消费者根据场景在线上线下间灵活切换,全渠道融合成为常态;

● 社区化消费:社区生鲜店、社区团购满足“最后一公里”需求。

5.3 需求驱动力

● 城镇化持续推进:新市民生鲜消费习惯向品质化转变;

● 恩格尔系数稳定:2024年全国居民人均食品烟酒消费支出8411元,占消费支出29.8%,生鲜是刚需品类;

● 即时满足文化:年轻一代对“即时”的期待越来越高;

● 健康意识提升:新鲜、有机、绿色生鲜需求增长;

● 下沉市场觉醒:县域即时零售消费品类与市区基本相似,生鲜品类是主要消费品类。

六、政策环境与监管趋势

6.1 核心政策梳理

● 《加快建设农业强国规划(2024-2035年)》:明确提出优化产地冷链集配中心布局,完善县乡村冷链物流配送体系;

● 《促进农产品消费实施方案》:打通生鲜农产品流通“最后一公里”;

● 《十四五冷链物流发展规划》:加强冷链物流基础设施建设,解决“最先一公里”和“最后一公里”难题;

● 食品安全监管趋严:预制菜、生鲜电商等新业态的食品安全监管不断加强;

● 县域商业体系建设:政策鼓励县域商业基础设施升级,为生鲜零售下沉提供政策支撑。

6.2 政策趋势预判

● 冷链物流标准升级:冷链流通率、温控标准等将逐步强制化;

● 食品安全溯源体系完善:从田间到餐桌的全链路溯源将成为常态要求;

● 县域商业政策红利:县域商业体系建设、下沉市场冷链补短板将持续受政策支持;

● 绿色低碳要求:生鲜包装减量化、绿色物流将受政策推动。

七、技术驱动与数字化转型

7.1 数字化现状

生鲜零售行业整体数字化水平偏低,但加速进行中:

● 线上渠道:生鲜电商渗透率14.9%,远低于商品电商整体渗透率;

● 智能仓储:部分头部企业引入自动化仓储系统,但普及率低;

● 数据驱动:叮咚买菜“以预测驱动”,1000+前置仓、4000+SKU每日智能组合;

● 收银场景:AI解决自助收银假扫、漏扫等问题,实时预警+事后排查。

7.2 技术趋势展望

● AI+需求预测:基于历史数据、天气、节假日等多维度数据的需求预测,降低损耗、提升周转;

● 物联网+冷链监控:全程温控、湿度监控,保障生鲜品质;

● 区块链+食品安全溯源:从田间到餐桌的全链路可追溯;

● 自动化仓储:机器人拣货、自动补货、智能分拣中心降低人工成本;

● 大数据+精准营销:用户画像驱动的个性化推荐和促销;

● 无人零售:无人货架、自助称重、智能购物车等新场景。

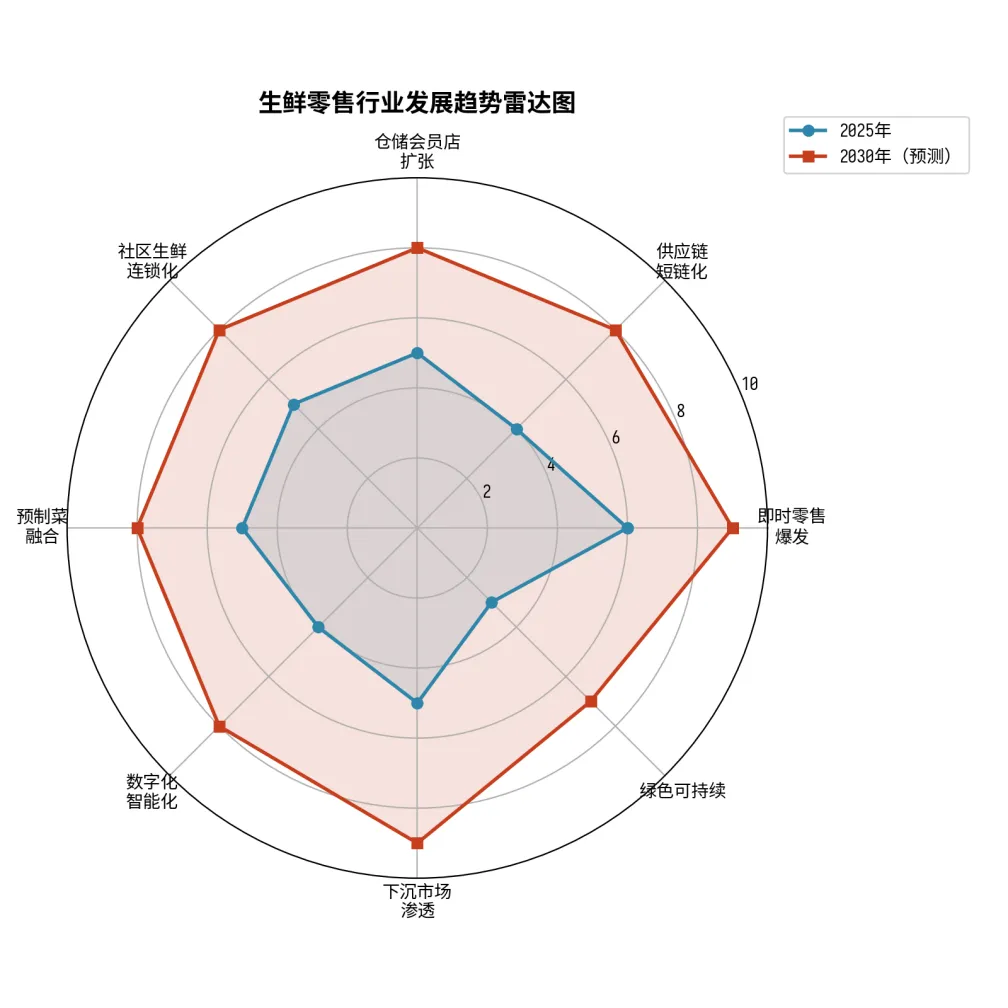

八、未来八大核心趋势(2027-2035)

图6:生鲜零售行业发展趋势雷达图

趋势一:即时零售爆发性增长

即时零售将成为生鲜零售最大的增量引擎。2025年规模预计达9714亿元,2026年突破1万亿元。商务部研究院指出,“十五五”期间即时零售将保持高速增长。生鲜品类是即时零售的核心品类,盒马鲜生420+门店已成为即时零售的核心履约节点。

趋势二:供应链短链化与产地直采

传统生鲜供应链链条长、损耗率高(果蔬冷链损耗率仍达20%-30%)。未来供应链将向“产地直采+中心仓直配”短链模式转型,减少中间环节,降低损耗、提升新鲜度。钱大妈招股书披露,绿叶菜实现当日采摘当日入仓。到2035年,果蔬冷链流通率有望从当前的35%提升至70%以上。

趋势三:仓储会员店加速扩张

山姆、Costco等仓储会员店在中国进入加速开店期。山姆已开始下沉至县市级市场,验证了该模式的下沉可行性。仓储会员店以“会员费+低毛利+高周转”模式重构生鲜零售的商业逻辑,对传统超市形成显著替代效应。预计2030年仓储会员店占生鲜零售份额将从4%提升至7%以上。

趋势四:社区生鲜连锁化加速

社区生鲜连锁化率不足45%,远低于发达国家水平。钱大妈2938家门店的成功验证了社区生鲜连锁的可行性。未来连锁化率有望提升至60%-70%。社区生鲜将打破单一交易场景,深度融合社区、社交与即时零售三大要素,构建“消费+服务”闭环生态。

趋势五:预制菜与生鲜深度融合

预制菜市场规模2024年约5466亿元,预计2027-2028年突破万亿。叮咚买菜非生鲜标品SKU已超45%,生鲜零售店正在从“卖食材”向“卖餐食解决方案”转型。未来生鲜零售店将成为“半成品+预制菜+鲜食材”的综合供应商。

趋势六:数字化智能化全面渗透

AI、物联网、大数据等技术将全面渗透生鲜零售全链路。从需求预测、智能采购、自动化仓储、智能分拣、冷链监控到精准营销,数字化将重构“人、货、场”。叮咚买菜“以预测驱动”的模式已验证了数据驱动的价值。连锁化率的提升将带动行业数字化转型加速。

趋势七:下沉市场成主战场

下沉市场是生鲜零售最大的增量空间。2024年便利店渠道新增门店中下沉市场占比63%。县域即时零售消费品类与市区基本相似,蔬果生鲜、肉蛋禽奶是主要消费品类。山姆已下沉至县市级市场,验证了高品质生鲜在下沉市场的需求。预计2027-2035年,下沉市场将贡献生鲜零售超过60%的增量。

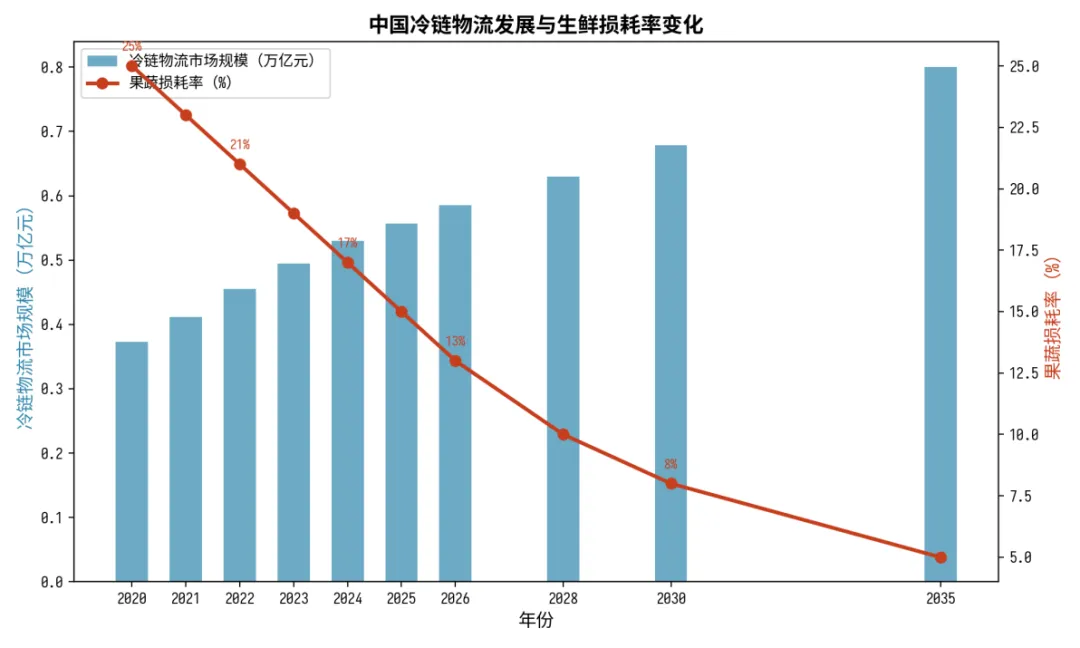

趋势八:绿色可持续与减量包装

生鲜行业是食品浪费和包装污染的重点领域。果蔬冷链损耗率仍达20%-30%,远高于发达国家5%以下的水平。未来绿色趋势包括:减量包装、可降解包装材料、冷链技术降低损耗、食品浪费减量化管理。到2035年,果蔬冷链流通率有望从35%提升至70%以上,损耗率降至5%以下。

图7:中国冷链物流发展与生鲜损耗率变化

数据来源:中物联冷链专委会、前瞻产业研究院

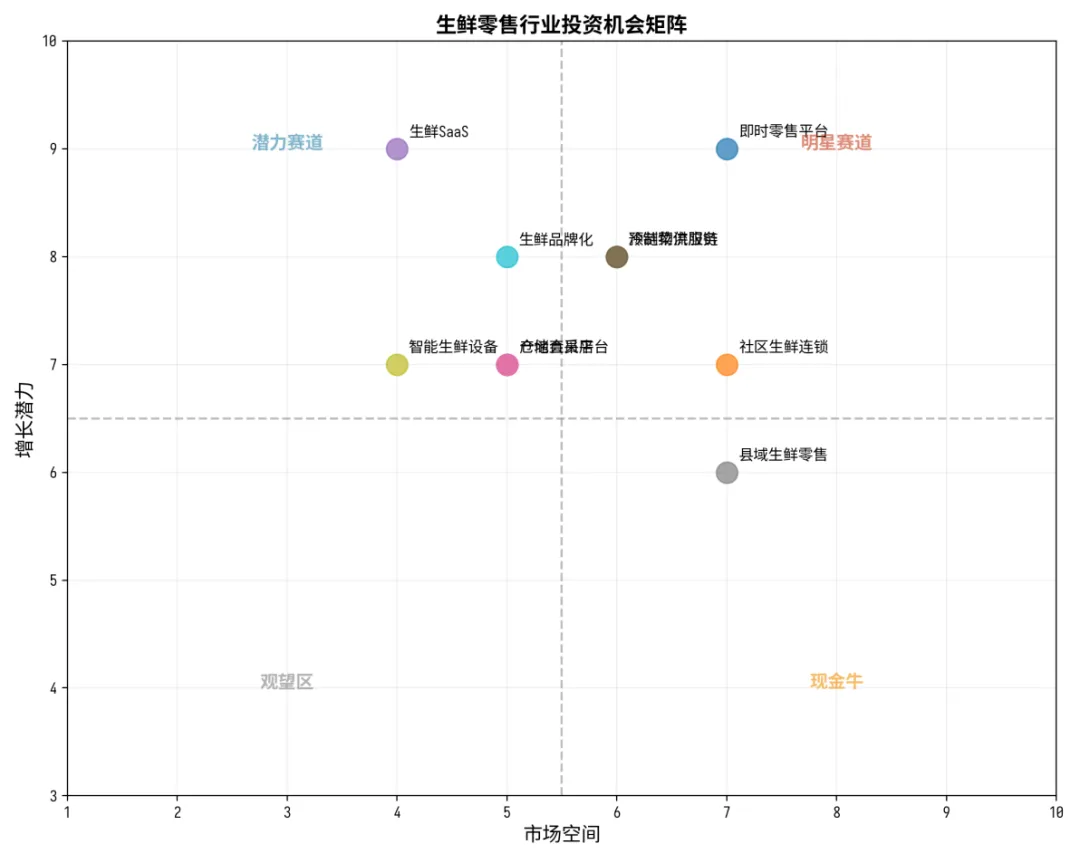

九、TZ机会与从业机会分析

图8:生鲜零售行业投资机会矩阵

9.1 明星赛道(高市场空间+高增长潜力)

9.1.1 即时零售平台

市场空间:2025年规模达9714亿元,2026年预计突破1万亿元,生鲜是核心品类。投资逻辑:平台模式轻资产、规模效应显著、生鲜品类高频强粘性。关键成功要素:履约网络密度、品类丰富度、商家质量。风险:平台竞争激烈、商家管控难度大。

9.1.2 社区生鲜连锁

市场空间:2024年规模1.7万亿元,连锁化率不足45%,前五市占率仅7.3%。投资逻辑:大市场小龙头,整合空间巨大;钱大妈模式已验证可行性。关键成功要素:供应链效率、加盟商管理、单店盈利模型。

9.2 潜力赛道(中等市场空间+高增长潜力)

9.2.1 冷链物流服务

市场空间:2024年突破5300亿元,2025年达5567亿元,预计2030年达6783亿元。投资逻辑:生鲜零售的基础设施赛道,需求刚性、壁垒高。关键成功要素:冷库网络密度、温控技术、客户资源。

9.2.2 预制菜供应链

市场空间:2024年约5466亿元,预计2027-2028年突破万亿。投资逻辑:与生鲜零售深度绑定,渠道协同效应显著。关键成功要素:研发能力、冷链配套、渠道资源。

9.2.3 生鲜SaaS

市场空间:生鲜零售行业数字化水平偏低,SaaS市场尚处早期。投资逻辑:轻资产高毛利、行业数字化转型刚需。关键成功要素:行业理解深度、产品易用性、客户成功体系。

9.2.4 生鲜品牌化

市场空间:生鲜品类品牌化率极低,产地品牌、有机品牌等尚处早期。投资逻辑:消费升级驱动品牌溢价,产地直采降低成本。关键成功要素:产地资源控制、品牌建设、渠道分发。

9.3 从业机会分析

● 生鲜供应链经理:供应链人才稀缺,具备产地直采+冷链管理能力的人才年薪可达30-60万元;

● 生鲜电商运营:懂数据分析+懂生鲜品类的复合型人才稀缺;

● 社区生鲜店长/加盟商:钱大妈模式验证了加盟模式的可行性,低门槛创业机会;

● 冷链技术工程师:冷链设计、温控系统等专业人才需求旺盛;

● 生鲜内容创作者:在小红书、抖音等平台输出生鲜选品、食谱内容,流量变现价值大;

● 县域生鲜零售运营:下沉市场的生鲜零售运营人才稀缺。

十、风险提示与应对策略

10.1 主要风险

●食品安全风险:生鲜品类食品安全事件影响巨大,一次事故可能毁掉品牌;

●供应链断裂风险:自然灾害、疫情等不可控因素可能导致供应链中断;

●同质化竞争风险:前置仓、社区团购等模式容易复制,价格战风险大;

●盈利难题:生鲜电商行业整体亏损,2023年行业仍未实现整体盈利;

●监管趋严风险:食品安全、冷链标准等监管趋严增加合规成本;

●消费降级风险:经济下行期消费者可能向低端渠道转移。

10.2 应对策略

●食品安全底线:建立全链路溯源体系,将食品安全作为经营底线;

●供应链韧性:多产地布局、多供应商缓冲,提升供应链抗风险能力;

●差异化竞争:通过自有品牌、独家产地资源、特色服务建立壁垒;

●效率优先:以数据驱动降低损耗、提升周转、优化人效;

●轻重结合:重资产核心仓网+轻资产加盟/平台模式组合;

●会员制运营:借鉴山姆模式,通过会员费提前锁定消费,提升复购率。

十一、结论与建议

11.1 核心结论

1. 生鲜零售行业正处于从“传统多级分发”向“短链直达+即时履约”转型的关键窗口期,2027-2035年将迎来结构性变革机遇。

2. 市场规模持续扩大:整体市场2035年有望达9.8万亿元,生鲜电商有望达2.2万亿元,即时零售2026年突破1万亿元。

3. 八大趋势将重塑行业格局:即时零售爆发、供应链短链化、仓储会员店扩张、社区生鲜连锁化、预制菜融合、数字化智能化、下沉市场渗透、绿色可持续。

4. 投资机会集中在明星赛道(即时零售平台、社区生鲜连锁)和潜力赛道(冷链物流、预制菜供应链、生鲜SaaS、生鲜品牌化)。

5. 行业最大挑战是食品安全和盈利难题,供应链效率和差异化是破局关键。

11.2 战略建议

对TZ者:

●优先布局即时零售和社区生鲜连锁两大明星赛道;

●关注冷链物流、生鲜SaaS等轻资产赛道作为补充配置;

●投资时注重供应链能力和单店盈利模型验证。

对从业者:

●培养供应链+数字化复合能力,成为稀缺的“懂生鲜+懂技术”人才;

●关注下沉市场机会,县域生鲜零售是蓝海;

●加盟成熟连锁品牌(如钱大妈)是低风险创业路径。

对在位企业:

●加速供应链短链化,产地直采降低成本和损耗;

●拥抱即时零售,将门店打造为即时履约节点;

●探索会员制模式,提前锁定消费、提升复购;

●布局下沉市场,抢占县域生鲜零售先发优势。

资料源文件已上传

每日持续更新

随时随地查看

↓ ↓ ↓

本文数据来源说明

●网经社“电数宝”电商大数据库

●艾媒咨询《中国生鲜电商行业报告》

●商务部研究院《即时零售行业发展报告(2025)》

●中物联冷链物流专业委员会数据

●前瞻产业研究院生鲜零售及冷链物流数据

●国家统计局居民消费支出数据

●叮咚买菜招股书数据

●盒马鲜生、山姆会员店、钱大妈公开披露数据

●中研普华、华创证券预制菜行业研究报告

●《加快建设农业强国规划(2024-2035年)》

●《促进农产品消费实施方案》

报告中预测数据基于多源数据交叉验证和行业模型测算,仅供参考。