本规划立足中国玻纤全球75%产能的龙头地位+欧美巨头集体退出的历史窗口期+国内新能源、AI、低空、海洋四大万亿级下游增量三大核心红利,针对性破解十四五遗留的低端产能过剩、粗放内卷、创新不足三大痛点;整体路径为严控低端产能增速(控量)+60% 高端产品占比(提质)+200万吨新增内需(拓新)+ 全产业链绿色智能技改(降碳增效),最终实现中国玻纤从“产能大国”向技术、标准、品牌、价值链全球领跑的产业强国转型,助力玻纤从传统建材原料升级为支撑我国数字经济、新能源、高端制造的战略性基础新材料。

《玻璃纤维及制品行业“十五五”发展规划》由“中国玻璃纤维工业协会(CFIA)”于2026年6月编制落地,立足2021-2025“十四五”全周期产业运行数据复盘、全球玻纤产业格局剧变、国内宏观产业政策(双碳、制造强国、新质生产力、低空经济、海洋强国等)多重背景,是指导2026-2030 年国内玻纤全产业链高质量发展的纲领性文件,核心主线为:告别粗放扩产、破解同质化内卷、依托科技创新培育新质生产力,由全球产能规模领跑迈向技术、产品、价值链全方位领跑,实现产业从 “跟跑并跑” 向全球产业龙头转型。全文分五大板块,结合产业数据、全球格局变化、细分赛道落地细则深度拆解如下:

“十四五(2021-2025)”

行业发展全貌

1. 产业核心发展成就

产能产量稳居全球绝对垄断地位,产业规模化、现代化成型

一是产能基数,截至2025年末,全国玻纤总产能近1000万吨,国内本土产能900万吨(不含中国台湾),占全球总产能75%;对比 “十三五” 末(2020 年)本土产能净增320 万吨,5年年均复合增速9.18%,华东集聚全国45%产能、西南依托水电资源成为新增产能主力区,中国巨石、泰山玻纤、重庆国际三大龙头合计国内产能占比突破50%,行业集中度持续上行。

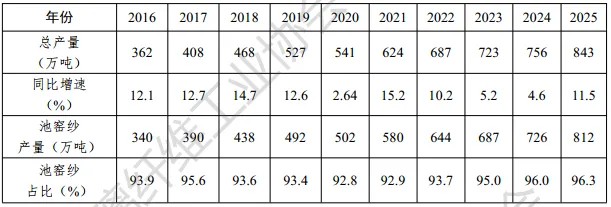

二是产量表现,2025年全国玻纤纱总产量843万吨,同比+11.5%;“十四五”全周期年均产量增速9.27%,高于“十二五”4.83%、略低于“十三五” 10.76%;池窑现代化拉丝工艺全面替代落后坩埚工艺,2025年池窑纱产量812万吨,池窑纱占总产量比重升至96.3%(2016年仅93.9%),落后小坩埚产能持续出清,现代化大池窑成为行业生产主流。

三是历年产量拆分,2016-2025年产量从362万吨稳步增长至843万吨,2021年受益新能源启动迎来阶段性高增(+15.2%),2022-2024年受地产下行、行业产能过剩内卷影响增速回落至4.6%-10.2%区间,2025年新能源+AI 电子需求爆发拉动产量重回双位数增长。

图1:“十三五” 以来我国玻璃纤维纱年产量变化情况

内外贸市场结构深度重构,全球化布局稳步落地

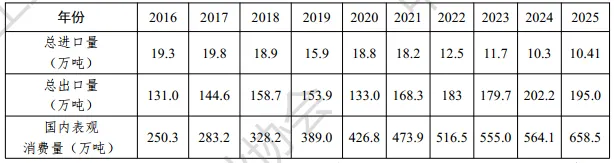

一是内需市场,总量稳步扩容、应用结构颠覆性转变。“十四五”国内表观消费量从2020年426.8万吨增至2025年658.5万吨,内需年均复合增速9.03%,低于“十三五”14.07%、远超“十二五”6.63%。同时,传统地产、基建需求持续收缩,汽车、风电、化工防腐存量市场稳增,光伏、储能、AI 电子、安全防护、绿色建材、低空配套等新兴赛道爆发式扩容,内需增长驱动力完成从地产基建向高端制造、新能源切换。

二是外贸市场,主动降出口依赖、海外建厂全球化落地。出口占比管控方面,“十四五”全周期产品出口量稳定在133万 - 202.2万吨区间,出口占总产量比重锁定 23%-26%,摒弃过去高度依赖海外订单的发展模式;海外产能布局方面,国内企业境外玻纤纱产能从“十三五"末42.8万吨增至2025年近70万吨,在东南亚、中东、拉美落地本土化产线,规避国际贸易关税壁垒、就近配套海外新能源项目;进口方面,国内全产业链自给能力提升,玻纤进口量由2016年19.3万吨降至2025年10.41万吨,高端玻纤进口替代成效显现。

图2:“十三五” 以来我国玻璃纤维行业内需与外贸市场变化情况

绿色、智能、高端三大技术全面赶超海外,关键工艺实现国产化突破

一是绿色化技术,煤矸石/锂矿渣工业固废替代矿物原料、生石灰节能配方、废丝回窑资源化、20万吨粗纱/10万吨细纱大型成套池窑、6000孔超大漏板拉丝、全氧+电助熔窑炉节能保温等落地,大幅降低原生矿产消耗与化石能源使用;

二是智能化技术,数字孪生、大数据仿真配方研发、红外/图像识别智能在线质检、MES+ERP全链路数字化管理、实验室无人质检系统规模化落地,生产线数字化覆盖率大幅提升;

三是高端化技术,低介电/低膨胀/超高模量/本体彩色/可降解特种玻纤配方、高硅氧/玄武岩/石英玻纤池窑量产、超细十分拉丝、玻纤+石墨烯/气凝胶复合改性、热塑性预浸料等卡脖子技术突破,打破日美在高端电子布、特种纤维领域长期垄断。

全行业节能降碳成效突出,双碳落地带动能效分级优化

对标国标GB29450-2012能耗限额,全行业建立标杆/先进/基准三级能效体系,十四五能耗指标全面优化:

粗纱池窑:综合能耗由十三五末0.35tce/吨纱降至先进标杆0.25tce/吨纱,碳排放降至 0.9tCO₂/ 吨纱;

细纱池窑(7-9μm):能耗从0.45tce/吨纱降至标杆0.35tce/吨纱,碳排放1.3tCO₂/吨纱;

坩埚纱:能耗由0.30降至0.28tce/吨纱;头部标杆企业配合料消耗最低至 1.13吨/吨纱,人均劳动生产率最高达650吨/人・年,绿色生产水平领跑全球。

图3:玻璃纤维领域能效标杆水平和基准水平

2. 行业现存三大核心短板

跨界资本涌入,中低端产能无序重复建设

玻纤行业高景气吸引地产、化工、煤炭等跨领域资本跨界投资,部分地方政府出于招商引资落地中低端池窑项目,新项目普遍装备落后、产品同质化,低端玻纤纱无序扩产持续加剧行业产能过剩、价格内卷,低价竞争压缩全行业利润。

粗放跟随式发展惯性根深蒂固,原创创新能力偏弱

国内玻纤产业早年依托引进欧美技术起步,数十年形成 “照搬国外配方、靠扩产能降成本、拼价格抢占市场” 的粗放思维;多数中小企业重规模扩张、轻基础研发,少量头部企业的原创高端产品一经量产,迅速被同行模仿复刻,高端研发投入难以兑现超额收益,进一步削弱全行业创新意愿。

全球龙头集体退出,国内行业亟待完成从跟跑到领跑转型

标志性事件:2025 年初欧文斯科宁(OC)以 7.55 亿美元出售全部玻纤增强业务给印度 Praana 集团,彻底退出全球玻纤制造;叠加 PPG、圣戈班等欧美老牌巨头陆续剥离玻纤制造业务、聚焦高附加值建材,全球产业从欧美技术主导转向中国产能主导。

痛点转化:海外领跑者离场后,国内行业失去对标学习对象,若继续陷入国内同质化内卷,将错失全球产业规则、产品标准制定权,倒逼国内企业从模仿跟随转向自主领跑、定义全球玻纤新技术与新应用。

十五五(2026-2030)行业

外部机遇与内外双重挑战

1. 多重宏观红利带来四大发展机遇

全球双碳战略深化,新能源全产业链打开增量空间

全球能源结构加速向风光储清洁能源转型,风电叶片、光伏边框/支架、储能箱体、海上新能源项目大规模落地,玻纤作为轻量化增强核心材料需求持续扩容;国内沙戈荒大基地、陆上风光大基地、近海海上光伏等国家级项目持续落地,带动土工、防腐、耐候玻纤制品放量。

新一轮科技革命催生新兴产业,拉动高端玻纤需求

AI算力、数据中心、6G通信、智能驾驶、无人机、低空eVTOL飞行器爆发,AI 服务器PCB基材刚需低介电超薄电子布(单机用量为普通服务器3-5倍),高频覆铜板带动二代、三代低介电玻纤国产化提速,高端电子布成为行业第二增长曲线,细分赛道年增速可达 22%+。

国内高质量发展+新质生产力政策落地,多领域拓展新场景

制造强国、航天强国、海洋强国、新型城镇化、美丽乡村、适老化改造等国家级战略落地,催生安全防护、医疗康养、海洋牧场、地下管廊、军工航天等全新玻纤应用市场。

新材料国产替代加速,国产玻纤抢占全球高端替代份额

全球供应链重构、地缘摩擦加剧,高端电子、航空航天用特种玻纤进口替代成为刚需,政策将高强高模、低介电玻纤纳入首批次新材料示范目录,扶持国产高端产品落地放量。

2. 三大外部现实挑战

资源与环保硬性约束持续收紧

玻纤属于高耗能窑炉工业,石灰石、叶蜡石、高岭土等优质玻纤矿产资源逐年枯竭、开采管控趋严;双碳政策下能耗、碳排放指标逐年收紧,环保治理、节能改造抬升中小厂生产成本,高耗能落后产线生存压力加大。

全球国际贸易环境复杂化

美国关税壁垒、俄乌冲突、区域贸易摩擦扰动全球外贸,海外贸易保护抬头抑制玻纤制品出口;全球汇率波动、跨境资本波动影响国内企业海外建厂与外贸订单稳定性。

低端产能出清缓慢,存量内卷压力长期存在

跨界新增中低端产能存量庞大,地方短期保就业诉求阻碍落后产能淘汰,中低端玻纤价格战难以短期根治,挤压头部企业研发投入空间。

下篇我们将围绕《玻璃纤维及制品行业“十五五”发展规划》梳理产业发展目标、重点任务等,敬请关注。

推荐阅读

中材科技拟募集资金不超44.8亿元支撑3,500万米及2,400万米两大特种电子玻纤布项目建设

菲利华调研纪要:从产能、客户认证、竞争优势等维度介绍石英电子布业务

中国巨石调研纪要:5万吨电子纱暨3.2亿米电子布生产线建设项目以薄布系列产品为主

声明

本微信公众号所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知,我们将第一时间处理。

同时,文章内容仅为行业研究分享,本微信公众号不对内容准确性或使用后果负责,仅供参考。