3000亿美元,一天就没了。

交易员们扫了一眼屏幕。第一行是AI芯片收入:108亿美元,比去年同一个季度多了143%。再往下,Q3的指引是160亿,同比要走200%以上。

有人大概已经准备敲买单了。

然后翻到软件那一栏。71.8亿,比市场等着的数字少了不到2%。就这么一行。

从财报发出到股价砸下去12个点,只用了12分钟。一家逼近万亿市值的公司,盘后直接被抹掉了近3000亿美元。纳斯达克和标普500被拖着往下走,英伟达、Marvell、Arista一个都没跑掉。2026年AI板块单日振幅最大的一次,起因只有三个字:不够好。

一张自己几乎满分的答卷,换来了市场对AI最昂贵的一次重新标价。

一、一场"自己满分,市场不认"的考试

先把分数摊开看。

221.9亿美元,这是博通Q2的总收入。华尔街本来等的是222.7亿,缺口8000万,不到0.4个百分点。但AI芯片那一栏写着108亿,比去年同一季度多出143%,历史最高。净利润也比共识高了一截,每股多赚了4美分。

真正往下拽的是VMware软件业务:71.8亿对73.2亿,差口1.4亿。

Q3的总收入指引是294亿美元,同比走84%。AI芯片指引160亿美元,同比200%以上。博通CEO在电话会上补了一句:下半年AI半导体的收入,预计比上半年翻一倍。

放在任何正常的市场周期里,这个成绩足够让股价往上跳一跳。但2026年的AI板块早就把"正常"两个字从字典里删了。博通过去12个月涨了多少才攀到1734美元?市场已经把"定制ASIC吃掉通用GPU份额"这个故事完全煮进了股价。当叙事走到这个份上,财报已经不是"好不好"的问题,是"够不够完美"的问题。一丁点缝隙,整块砖就裂了。

再往下想一层:在AI芯片的叙事梯队里,博通排在英伟达后面,是第二名。老二摔一跤,整个板块的信心都跟着晃。市场不是在对博通一张报表做反应,它是在借这张报表,给全行业的估值做了一次极端场景推演。

图1 · 一张自己几乎满分的答卷,市场给了最昂贵的重新标价

二、博通到底赚的是什么钱

要把这场暴跌的传导链讲清楚,得先弄明白博通站在AI产业链的哪个台阶上。

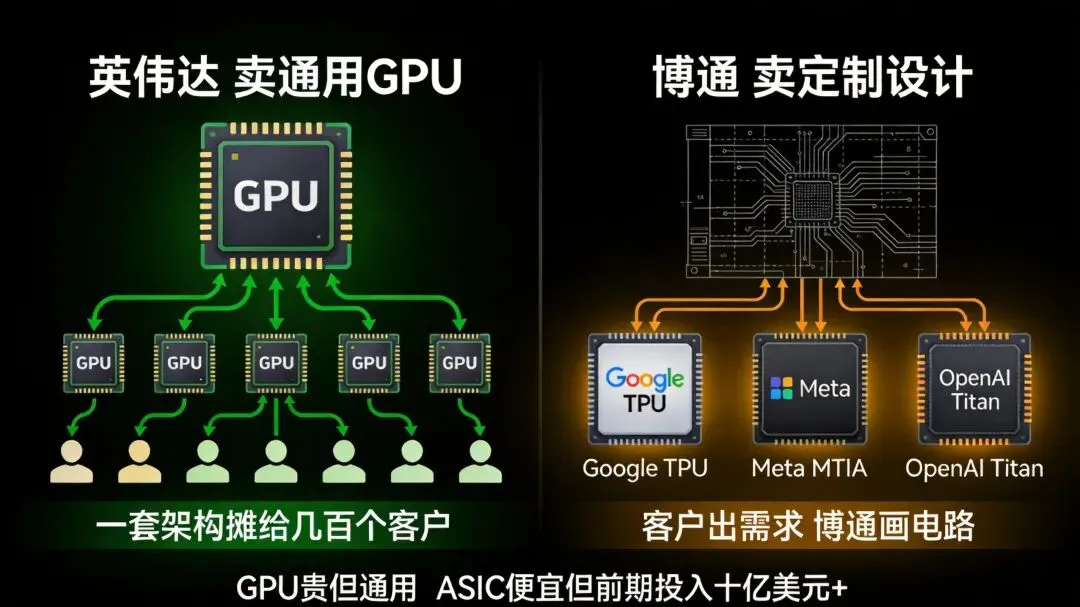

博通不做英伟达那种生意。英伟达是自己把GPU设计出来,定一套通用规格,卖给所有人。博通不卖通用芯片。它的核心业务,是帮别人把芯片设计出来。

Google的TPU,从第一代到最新的8i,底层电路设计从头到尾是博通。Meta那五款MTIA,物理实现是博通。OpenAI在传要做自己的推理芯片Titan,设计方大概率还是博通。芯片造好之后打的是Google的标、Meta的标,但里面最复杂的物理设计、先进封装方案、信号完整性验证,动手的是博通的工程师。

这两种生意的账簿完全不同。GPU贵,但通用,一套架构能摊给几百个客户。ASIC便宜——这里说的便宜是指客户用起来便宜,但前期投入极其惊人。在3nm节点上做一颗AI专用芯片,光设计端的开销就是十亿美元往上。全球掏得起这张支票的公司,两只手数得过来,Google和Meta是里面最大的两家。

不过一旦设计定型、产线跑起来,ASIC在自家模型上的推理效率能把GPU甩出好几倍。Midjourney把推理负载从英伟达GPU切到Google TPU,月度算力账单直接砍了65%,就是这套逻辑在现实中兑现。

博通在这个局里的角色,是那个卖地图的人。这个逻辑不复杂:GPU太贵,大厂不愿意永远交这笔税。自己定制芯片就成了唯一的出路。谁来定制?博通。Goldman Sachs的预测是,几年之内ASIC的市场总量会反超GPU。最后不管是Google的TPU跑出来,还是Meta的MTIA赢,博通的设计费都已经落袋了。

逻辑上这条线是通顺的。问题出在价格上:市场把这条线的每一个折点、每一年的增速,都提前标到了股价里,标得太满了。

图2 · 英伟达卖通用GPU,博通卖定制设计——两种完全不同的生意

三、从博通到光模块,一条传导链

博通的AI定制芯片,出厂之后去了Google和Meta的数据中心。芯片装进服务器,服务器塞进机柜,机柜之间用光纤连起来。

中国厂商在这条链上的位置,不在芯片设计那一端,在数据中心盖好之后往里面装东西的那一端。

最敏感的一环:光模块。

全球买光模块最多的两家公司,恰好就是Google和Meta。一个AI集群里,几千颗TPU之间要互相通信,靠的是光纤不是铜缆。在某些配置下,光模块占整个集群成本的15%以上。

博通给Q3的AI芯片指引是160亿美元,比去年同期翻了三倍。这说明Google和Meta在加码,TPU和MTIA的流片量在往上拉。数据中心要扩容,服务器要加单,光纤要铺更多。像中际旭创、新易盛这几家的产线按逻辑应该更忙才对。

但这次暴跌拧出了一个奇怪的局面:博通的AI基本面在往上走,股价在往下砸。如果这个"预期修正"蔓延到整个AI板块,光模块的股价也会承压。不是手上的订单少了,是市场给AI的估值倍数在整体往下调。

一条线往上,一条线往下。订单在涨,估值在缩,两股力量拧在一起。

再往外一层:PCB和整机组装。AI服务器用的板子跟通用服务器不一样:层数叠得更多,面积大一圈,每一块也更贵。沪电股份和深南电路在这个品类上一直在扩产能。工业富联做整机拼装。博通每多出一批芯片,这一层的需求就往确定的方向再走一步。

连接器和铜缆。立讯精密在AI服务器高速连接器这个细分上,份额一直在往上走。448G铜缆替代部分短距光模块是一个独立趋势,不跟博通挂钩,但服务器整体出货量如果波动,它也会被扫到。

图3 · 从博通到光模块——订单在涨,估值在缩

四、中国公司占了两个位置

供应链之外,中国公司在这个产业里还占了另一个位置:对标。

博通最深的护城河,是3nm级别AI芯片的物理实现加先进封装一整套能力。全球能把这件事做成的,眼下就博通和Marvell两家。国内没有直接对标的玩家。

芯原股份是国内最大的芯片设计服务商,生意模式最像博通,但体量和制程节点不在一个量级。寒武纪和海光的定位是自己把芯片做出来、自己找客户卖掉,跟博通那种"客户出需求、我来画电路"的生意,本质上不是一回事。华为昇腾走的也是自研自销的路线。

中国公司在这条链上的坐标,更多卡在"用芯片的人"的下游,不在"设计芯片的人"的上游。Google买博通设计的TPU,中国公司给Google的数据中心供光模块和PCB。这是两个完全不同的棋局里的两个完全不同的座位。

五、这不是拐点,是一个提醒

单看博通财报里AI芯片那几栏,108亿美元,143%增速,下季度往160亿走。Google和Meta的资本开支计划也没有往下调的意思。这几行数字本身挑不出毛病。

真正被重新标价的,不是博通的AI业务,是市场给AI整个板块的估值纪律。

过去两年,只要沾上AI两个字,估值似乎就没有天花板。博通用一份挑不出错的财报,给市场递了一张纸条,上面写的是:无条件的溢价,结束了。AI本身没有问题,是市场终于想起来还有个问题一直没答:给一家AI芯片公司标价,到底应该用什么尺子。

对国内产业链来说,这一跌更像是隔壁楼的警报,不是自己房子的火。光模块的产线没有停,PCB的出货节奏没有变,Google的TPU 8i刚刚发布。但如果这个警报持续响下去,从"对一家公司的重新标价"演变成"对整个AI估值框架的系统性下修",那就不只是博通一家的事了。

到目前为止,还不是。