本报告仅供内部决策参考,不构成投资建议

海口房地产市场月度研究报告

报告出品日期:2026年6月6日

数据截至2026年5月31日

目录

Part A:简报(Executive Brief)

核心结论

风险预警

行业应对策略

Part B:深析(Deep Analysis)

一、土地市场

二、一手房市场

三、二手房市场

四、重点竞品动态

五、新品深度研究

六、政策与趋势

七、附录

Part A:简报(Executive Brief)

核心结论

·土地市场热度显著回升:中海5.01亿竞得原汽车南站42亩住宅地(284轮竞价,溢价20.5%),"拿地即开工"模式从试点走向常态。

·新房量价先抑后扬:5月前三周累计成交约565套(市场化商品住宅),第20周环比飙升86.8%,全月预计成交约750-800套。均价在1.6万-2.0万/㎡区间波动。

·产品代际分化加速:大华星屿5月23日首开3.42亿,抬板+四代宅+130%使用率系列组合拳,宣告海口进入"产品力军备竞赛"阶段。

·二手房持续承压:挂牌均价约1.21万/㎡,同比下跌11.6%。新房产品力跃升进一步扩大一二手的品质剪刀差。

·公积金政策预热:5月10日海南省公积金局发布征求意见稿,最高可贷120万(现行110万),叠加人才/多子女/绿色建筑等上浮项。

图1:海口新房市场量价走势(2025.06-2026.05)

风险预警(行业层面)

⚠️ [高优先级] 大华星屿首开验证了四代宅在海口的市场接受度。得房率低于85%、层高低于3米、无空中花园等赠送空间的在售项目,未来6个月将面临显著的去化压力。

⚠️ [中优先级] 改善类项目扎堆入市(建勘壹号院、仁恒長天雲汀新组团、中交蓝色港湾二期),改善客群被快速分流。

⚠️ [中优先级] 公积金新政若6月落地,将触发一波"政策窗口"购房潮,但集中释放后可能造成Q3需求透支性回落。

行业应对策略

方向 | 保守路径 | 进取路径 |

产品策略 | 新项目维持现有设计不变,等待市场进一步验证后再决定是否跟进四代宅 | 新项目启动产品力对标审查,对标大华星屿/建勘壹号院的层高、得房率、赠送空间指标,至少做到"准四代"配置 |

定价策略 | 跟随市场,竞品降多少跟多少 | 对在售老规产品主动小幅调价(3-5%),趁公积金新政落地窗口加速出清旧库存 |

拿地策略 | 观望,等待土地市场走势明朗 | 重点跟踪丁村片区、滨江新城等城市更新板块后续供地,优先获取"拿地即开工"条件成熟的地块 |

Part B:深析(Deep Analysis)

一、土地市场

图2:海口住宅用地供应及溢价率走势(2025.06-2026.05)

1.1 当月住宅用地成交

地块 | 位置 | 面积 | 容积率 | 成交价 | 楼面价 | 竞得方 | 备注 |

D-1-07 | 龙华区原汽车南站 | 42.09亩 | ≤2.5 | 5.01亿 | ~7,142元/㎡ | 中海地产 | 284轮竞价,溢价20.5% |

该地块是2026年以来海口竞争最激烈的住宅用地拍卖。284轮竞价、20.5%的溢价率,反映出两大信号:

·海口主城区可开发净地日益稀缺,存量更新地块成为主战场

·央企(中海)对海口市场的信心远高于民企,资金成本优势在土地端形成正向循环

1.2 当月商服/其他用地成交

地块 | 位置 | 面积 | 用途 | 成交价 | 竞得方 |

460107100006GB02603 | 琼山区滨江新城 | 16.46亩 | 商务金融96.5%+零售商业3.5% | 1.16亿 | 海南富达投资 |

备注:该宗地为划拨地流转,竞得人须同时受让38,046.98㎡地上建筑物(价值1.40亿),实际总成本约2.56亿。

1.3 土地市场趋势

·龙华/琼山城市更新板块成为供地主战场

·"拿地即开工"从政策宣导走向实操常态(中海D-1-07从摘地到进场仅9天)

·预计6-7月将有更多丁村片区、滨江新城片区的城市更新地块入市

二、一手房市场

2.1 月度成交走势

周次 | 日期 | 成交面积 | 成交均价 | 套数(市场化) | 环比变化 |

W18 | 4.27-5.03 | 3.54万㎡ | 16,634元/㎡ | ~210套 | — |

W19 | 5.04-5.10 | 2.49万㎡ | 19,514元/㎡ | 189套 | ↓25.6% |

W20 | 5.11-5.17 | 4.23万㎡ | 16,088-17,190元/㎡ | 226套 | ↑86.8% |

W21 | 5.18-5.24 | 3.50万㎡ | 18,201元/㎡ | ~195套 | ↓13.7% |

W22 | 5.25-5.31 | 3.05万㎡ | 19,168元/㎡ | ~170套 | ↓12.8% |

5月全月预估:成交面积约16.8万㎡,市场化商品住宅约790-800套,成交金额约28-30亿元。对比4月:成交量环比增长约15-20%,均价环比上涨约5-8%。

2.2 新增供应

周次 | 新增面积 | 新增套数 | 区域 |

W19 | 4.18万㎡ | 360套 | 秀英区 |

W20 | 0.82万㎡ | ~70套 | 美兰区 |

W21-W22 | 0 | 0 | — |

1-5月累计供应约39.58万㎡ / 3,515套,供应节奏偏慢,与热销形成供需差,是支撑5月均价的主要因素。

2.3 分档市场表现

分档 | 代表项目 | 5月表现 | 趋势判断 |

顶豪(>3万) | 中海叁号院、罗牛山玖悦台 | 中海周成交10套+,均价28,000+ | 价微跌,高端客群被分流 |

豪改(2.2-3万) | 仁恒長天雲汀、海控豪庭铭苑 | 仁恒多次上榜,10套/周左右 | 量价持稳,特价房试水 |

再改(1.7-2.2万) | 同人乐府、大华星屿 | 大华星屿5.23首开3.42亿 | 产品力驱动分化 |

刚改(1.4-1.7万) | 建勘壹号院、中铁建西派国际 | 建勘壹号院W20双冠王 | 以价换量,性价比决定流速 |

刚需(<1.4万) | 宝龙城、大华锦绣四季 | 新高理想城多次套数榜首 | 持续以价换量 |

学区 | 中交蓝色港湾、海控翰林府 | 中交蓝色港湾多次上榜 | 书包房概念持续有效 |

图3:海口各行政区价格对比(2026年5月)

2.4 5月成交TOP10项目

排名 | 项目 | 区域 | 主力户型 | 均价区间 | 5月核心表现 |

1 | 建勘壹号院 | 美兰江东 | 105-135㎡三房 | 15,000-20,800 | W20双冠王,周57套1.49亿 |

2 | 中海叁号院 | 龙华 | 大平层 | 28,000-28,500 | 多次金额榜首 |

3 | 新高理想城 | 秀英 | 刚需三房 | ~12,000 | 多次套数榜首 |

4 | 大华星屿 | 龙华丁村 | 98-143㎡四代宅 | 待确认 | 5.23首开3.42亿 |

5 | 仁恒長天雲汀 | 秀英 | 155-240㎡ | 25,000+ | 高端10套/周 |

6 | 中交蓝色港湾 | 美兰新埠岛 | 139-166㎡ | 待确认 | 二期即将入市 |

7 | 大华锦绣四季 | 秀英西海岸 | 刚需 | ~13,000 | 刚需大盘 |

8 | 中国铁建西派国际 | 秀英 | 刚改 | 15,000-17,000 | W20成交13套 |

9 | 香江豪庭 | 琼山 | 改善 | 待确认 | W18金额榜首 |

10 | 展兴汇景名城 | 美兰 | 刚需/刚改 | 待确认 | W20成交17套 |

三、二手房市场

3.1 价格走势

指标 | 数据 | 来源 |

5月挂牌均价 | 12,137-12,979元/㎡ | 安居客/房天下 |

环比变化 | ↓0.22% ~ ↓1.75% | — |

同比变化 | ↓11.58% | 安居客 |

近12个月趋势 | 连续12个月下跌 | 房天下 |

图4:海口二手房市场量价走势(2025.06-2026.05)

3.2 核心判断

·海口二手房已进入"慢性下跌"通道,月跌幅不大但方向明确,持续时间已超过一年

·新房产品力跃升(四代宅、高赠送、精装现房)正在系统性地削弱二手房的竞争力

·二手房与新房价格比约1:1.35(1.21万 vs 1.64万),实际性价比优势有限

·对开发商的启示:二手房市场的持续走弱意味着"卖旧买新"置换链条正在收窄

3.3 高价二手房TOP5小区(5月挂牌均价)

小区 | 均价(元/㎡) | 板块 |

长信左岸国际公寓 | 32,465 | 秀英 |

慧远美林谷 | 31,733 | 秀英 |

东方天澜滙 | 30,585 | 美兰海甸 |

仁恒海棠公园 | 29,869 | 秀英 |

海口华彩华寓 | 29,819 | 美兰海甸 |

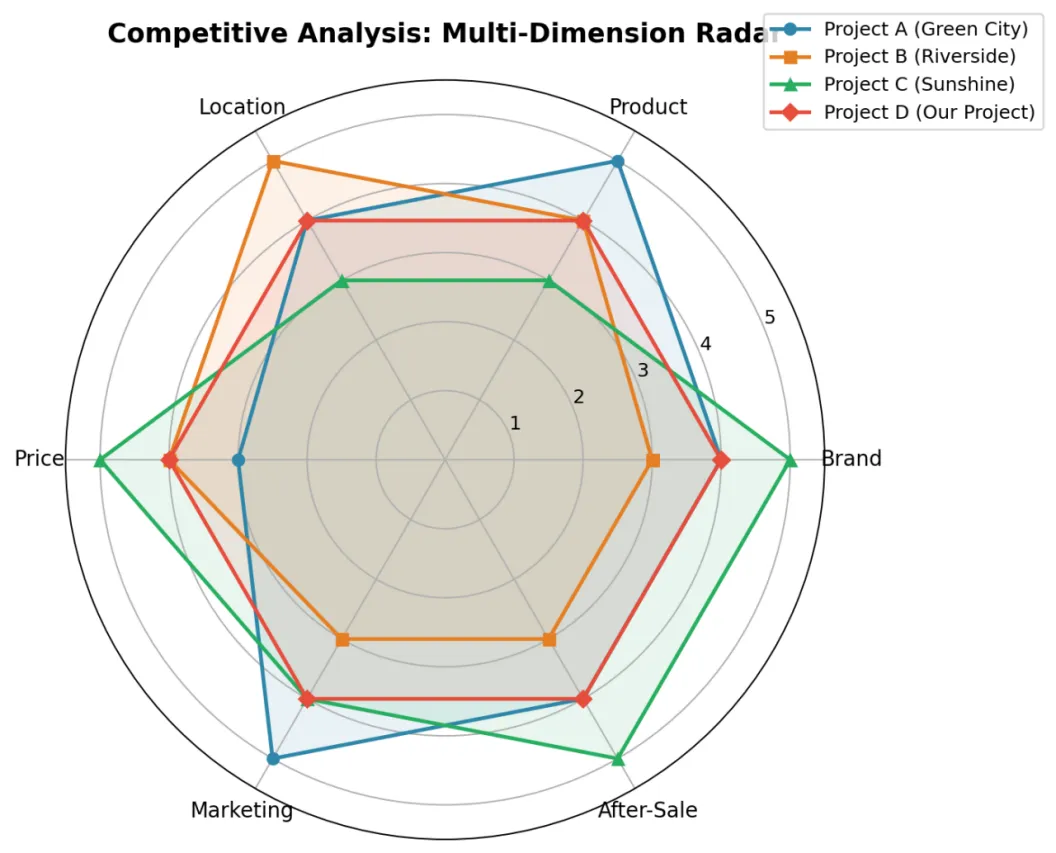

四、重点竞品动态

4.1 核心项目动态

项目 | 5月关键动作 | 市场影响 | 行业关注点 |

大华星屿 | 5.23首开,抬板四代宅,130%使用率,3.42亿 | ��高 | 四代宅标准被重新定义 |

建勘壹号院 | 现房+精装+学区+1梯1户,57套/周 | ��中高 | 国企精装标准拉高产品力水位 |

中交蓝色港湾 | 一期持续热销,二期朝露即将入市 | ��中 | 百万方未来社区模式效应 |

仁恒長天雲汀 | 稳定走量,高端改善标杆 | ��关注 | 特价房策略的信号效应 |

图5:竞品多维度竞争力雷达图

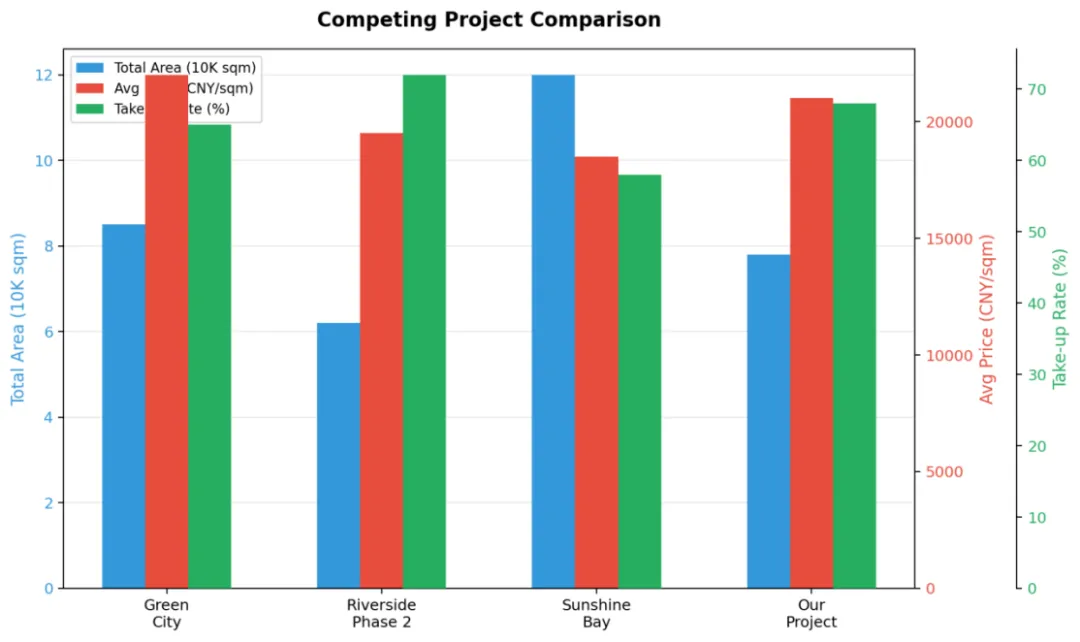

图6:重点竞品项目核心指标对比

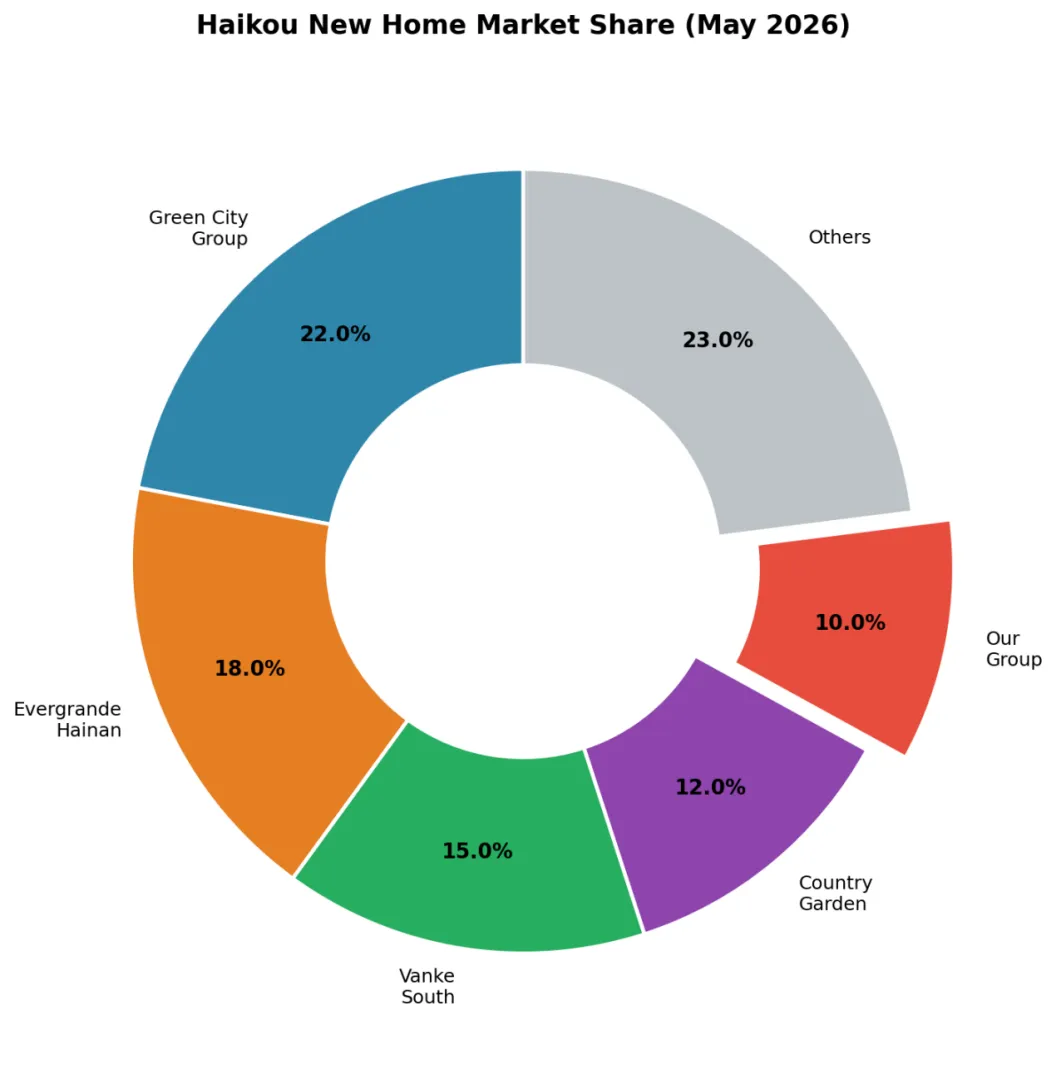

图7:海口新房市场份额分布(2026年5月)

4.2 渠道动态

·分销带看占比:贝壳/安居客持续主导海口渠道,分销费率维持在2-3%区间

·大华星屿开盘采用"渠道+自渠+老带新"组合,首开去化速度说明渠道动员能力强劲

·公积金新政预期下,部分项目已开始以"公积金可贷120万"为噱头提前锁客

五、新品深度研究

5.1 大华·星屿 —— 海口首个抬板四代宅

基本信息

维度 | 详情 |

开发商 | 大华集团(海口星苑房地产开发有限公司) |

区位 | 龙华区海口东站旁,椰海大道与迎宾大道交汇处 |

地块背景 | 丁村片区城市更新项目二期 |

占地面积 | 约33亩(3.06万㎡) |

容积率 | ≤3.1 |

总户数 | 待确认 |

开盘时间 | 2026年5月23日 |

首开业绩 | 3.42亿元 |

产品系列:大华"星"系——城市更新改善住宅产品线

规划设计

维度 | 详情 |

建筑类型 | 高层住宅(≤80米) |

核心创新 | 抬板式设计——车库抬升至地面一层,板上纯园林+住宅,板下车库+商业 |

户型面积 | 98/111/128/143㎡ |

得房率 | 120-130%(含赠送,远超传统78-85%) |

层高 | 3.05-3.1米 |

梯户比 | 全系明厅私梯入户 |

四代宅三大满配标准(全户型标配):

·全系明厅私梯入户

·全系空中花园(约6米挑高错层露台)

·全系LDKB一体化(客餐厨阳台一体化)

配置标准

维度 | 详情 |

外立面 | 待确认(预计铝板+玻璃幕墙体系) |

会所 | 约2,300㎡双会所体系(集中式+架空层泛会所) |

落客区 | 中央车站式落客区(千万级豪宅配置) |

景观 | 自建约1.8万㎡星屿公园 + 凤翔湿地公园"双公园环抱" |

配套 | 海南华侨中学丁村学校(九年一贯制,一路之隔) |

竞争研判

大华星屿是2026年海口最具标志意义的项目。它验证了一个关键命题:在改善市场,产品力代际差可以超越地段和品牌的既有格局。

·得房率低于85%、层高低于3米的在售项目,将面临"老一代产品"的标签化风险

·新项目必须对标四代宅标准,至少做到"准四代"才能获得改善客群的入场券

·城市更新项目应以大华星屿为基准线进行产品定位

配图:大华·星屿社区入口效果示意

5.2 建勘壹号院 —— 江东"领导自住"级现房

基本信息

维度 | 详情 |

开发商 | 中冀建勘(海南)房地产开发有限公司(1953年成立的老牌国企) |

区位 | 美兰区江东新区文越路19号 |

占地面积 | 约33亩 |

总建面 | 约7.4万㎡ |

容积率 | 2.5 |

总户数 | 432户 |

交付状态 | 现房,即买即住 |

规划设计

维度 | 详情 |

建筑类型 | 8栋12-17层小高层 |

户型面积 | 105/115/130/135㎡ 三房 |

层高 | 3.1米(海口市场稀缺) |

梯户比 | 一梯一户(除9#楼) |

"领导自住级"精装交付标准

品类 | 品牌 | 备注 |

瓷砖 | 马可波罗 | — |

卫浴 | 科勒 | 含智能马桶 |

入户门 | 王力 | 2.4米高钢甲门 |

厨电 | 方太 | — |

空调 | 格力 | 全屋中央空调 |

热水器 | 林内 | 全屋零冷水系统 |

开关 | 公牛 | — |

照明 | 欧普 | — |

室内门 | 梦天 | — |

竞争研判

建勘壹号院与玺悦东岸为同一地块拆分开发,建勘集团初衷为员工自住社区,因此精装标准被业内评价为"领导自住级"。这给行业一个重要启示:国企自建自住项目正在成为海口改善市场的新变量,它们不计较利润率,只追求品质兑现,客观上拉高了整个片区的产品力水位。

六、政策与趋势

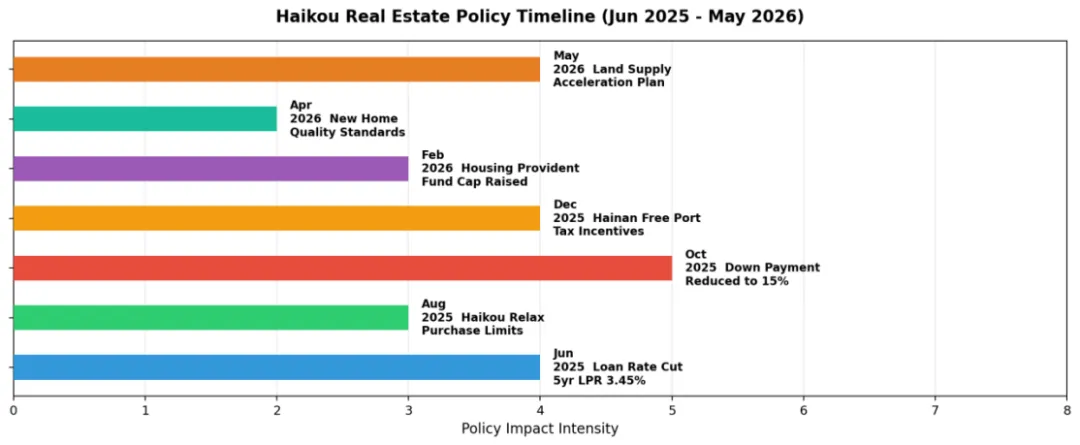

图8:海口房地产政策时间线(2025.06-2026.05)

6.1 当月重要政策

时间 | 政策 | 核心内容 | 影响评估 |

5.10 | 公积金贷款政策调整(征求意见稿) | 最高可贷120万(↑10万),人才/多子女/绿色建筑可叠加 | ��利好刚改 |

5月 | 海口住建局征集保障性租赁住房 | 征120㎡以内2020年后建成存量商品房做保租房 | ��中性 |

4.10 | 海南省好房子技术导则(试行) | 基本类/改善类/提升类三级标准 | ��抬高产品力门槛 |

6.2 公积金新政深度解读

征求意见稿的三大调整中,最具杀伤力的是二套房"存贷挂钩"松绑:

·保底额度从30万→50万(单方)、50万→70万(双方)

·对海口150-250万总价段的改善型产品,公积金覆盖比例从原来的30-40%提升至45-55%

·预判:若6月落地,Q2末将出现一波改善型集中入市

6.3 后市趋势研判(6-8月)

维度 | 判断 |

成交量 | 6-7月维持当前水平,8月进入传统淡季可能回落10-15% |

成交价 | 改善盘价格坚挺,刚需盘继续以价换量,整体均价维持1.6-1.9万区间 |

新盘入市 | 大华星屿加推、中交蓝色港湾二期、仁恒滨江园雲湾预计6-8月亮相 |

产品趋势 | 四代宅/准四代宅将从"差异化卖点"变为"改善入场券" |

政策窗口 | 公积金新政若落地,6月下旬至7月将形成政策红利期 |