很多老板跑贷款、找股权融资屡屡碰壁,产品没问题、订单充足,却批款失败,根源大多出在财务报表上。

在银行风控、股权投资尽调眼里,财报是企业的数字化体检报告,三张报表串联企业资产、盈利、现金流,一项指标超标,授信直接驳回。

本文完整拆解资产负债表、利润表、现金流量表,附带融资通用全套财务指标参考标准,老板、财务直接对照自查。

一、三张报表核心定位

1. 资产负债表(时点报表):看家底、偿债能力

公式:资产=负债+所有者权益,静态反映企业某一日资产、欠款、自有净资产。

重点科目:货币资金、应收账款、存货、其他应收款、短期借款、应付账款、净资产。

⚠️融资红线:其他应收大额挂账=股东占用资金,负债率超标直接减分。

2. 利润表(时期报表):看盈利、成长性

统计月度/季度/年度经营盈亏,营收、成本、三项费用、毛利、净利。

⚠️融资红线:依靠变卖资产、政府补贴实现盈利,主业亏损,融资基本无缘。

3. 现金流量表:看造血、抗风险

利润可以做账修饰,现金流依托银行流水很难造假。

- 经营现金流:主业实际回款,融资第一核查项;

- 投资现金流:设备添置、对外投资资金流出;

- 筹资现金流:股东增资、银行借款流入。

二、分表精细化拆解

(一)资产负债表拆解

1. 资产端

- 货币资金:剔除冻结保证金、受限理财,可用现金决定短期抗风险能力;

- 应收账款:应收增速>营收增速→赊销失控,坏账风险高;

- 存货:库存常年积压、周转停滞,资产贬值,压减授信;

- 其他应收款:中小企业融资头号坑,大额挂账一律认定资金体外循环。

2. 负债端

- 短期借款:一年内到期负债过多,短期偿债压力暴雷;

- 应付账款:合理占压上游货款属于良性负债;

- 其他应付款:大额长期挂账多为民间借贷。

(二)利润表拆解

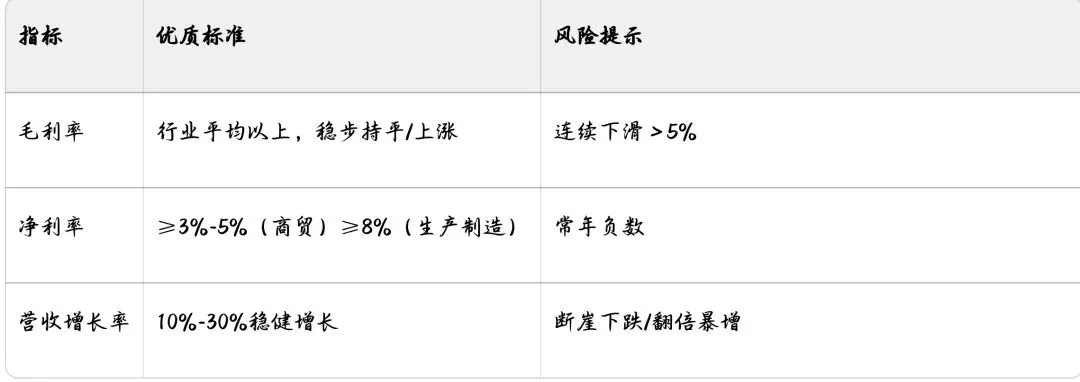

营收稳步上涨>忽高忽低/年末突击开票;毛利率连续下滑=产品竞争力下降;净利润剔除非经常性损益才是有效盈利。

(三)现金流量表拆解

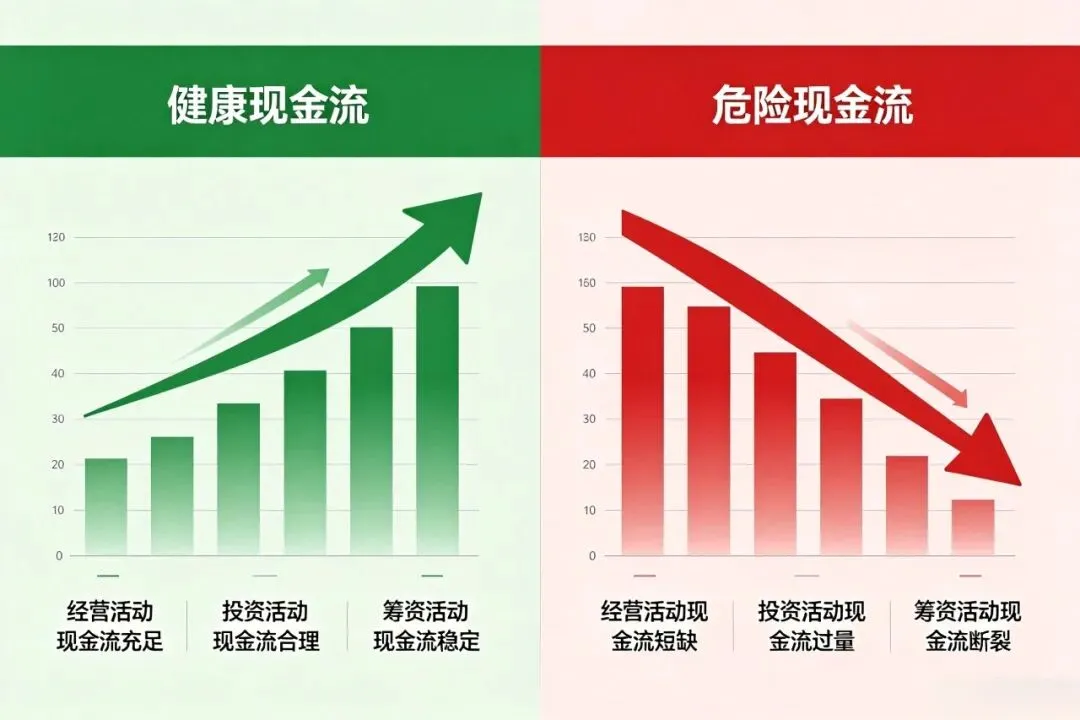

✅健康:净利润为正+经营性现金流持续为正

❌高危:账面盈利,经营性现金流常年负数,只赊销不收钱,资金链随时断裂。

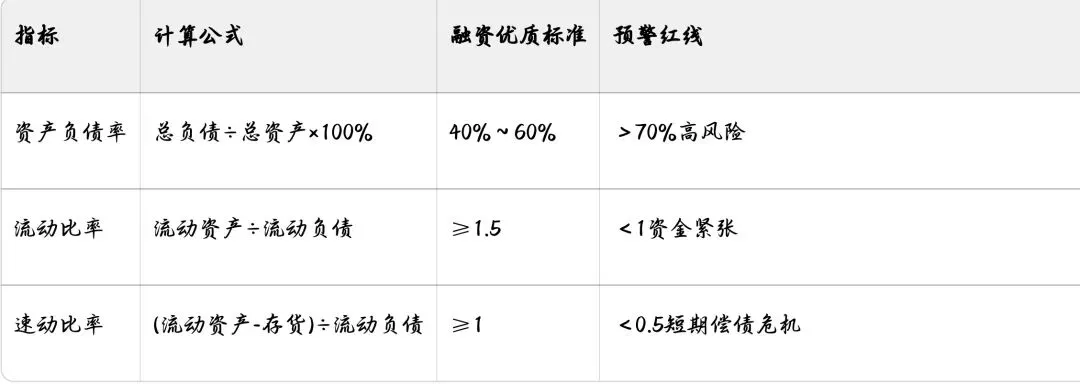

三、全套【企业融资通用财务指标+参考合格标准】

1、偿债能力指标(银行信贷核心)

2、盈利能力指标(股权融资重点)

3、营运周转指标(资产效率)

1. 应收账款周转率:制造业≥6次/年、商贸≥12次/年,周转越低回款越差;

2. 存货周转率:制造≥4次/年,库存周转慢=滞销积压。

4、现金流关键指标

1. 经营现金流净额:连续3期正数;

2. 净利润现金含量=经营现金流÷净利润≥1,低于1利润含金量不足。

四、财报5大融资致命雷区

1. 虚增收入、年末集中开票,无合同流水匹配;

2. 公私不分,大额其他应收/应付常年挂账;

3. 账面盈利,经营性现金流长期为负;

4. 存货、应收不做坏账计提,虚增资产;

5. 短贷扎堆到期,负债率超标。

财报融资从来不是临时抱佛脚,优质的财务报表,是企业对接资本最硬核的底气。

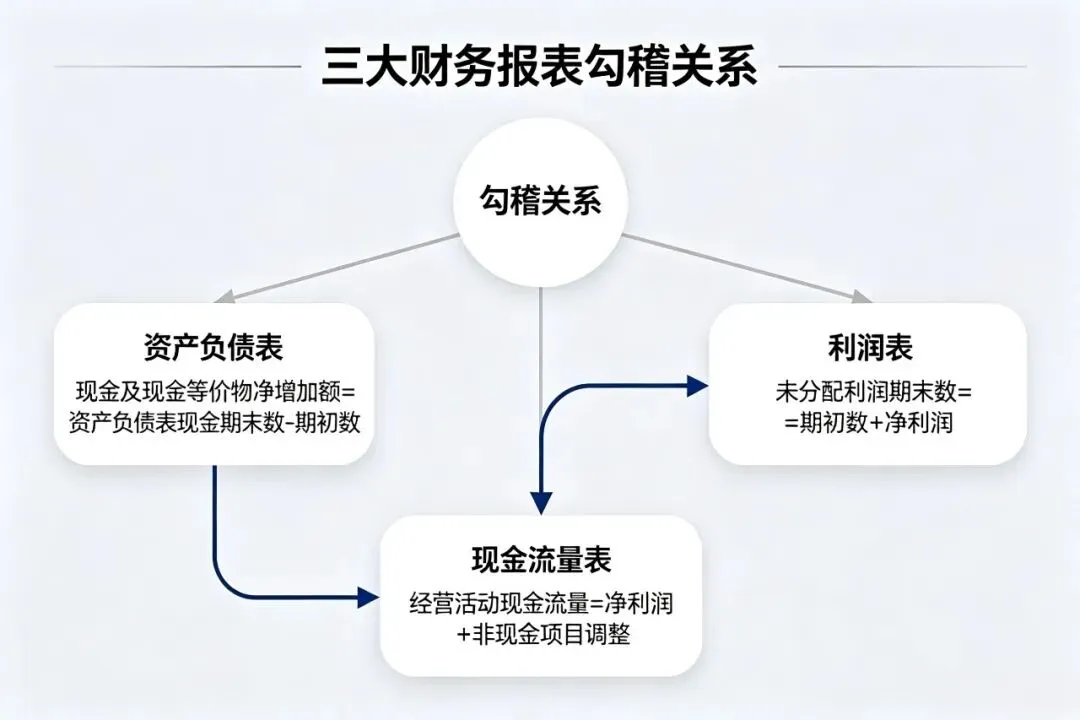

资产负债表把控经营底盘,利润表展现盈利潜力,现金流量表验证经营虚实,三张报表环环相扣,每一项财务数据,都是机构评判企业价值的重要依据。

提前梳理账务、优化财务指标、规范报表数据,才能在需要融资时从容对接银行与投资方。

记得关注,本号会持续分享财税、企业融资相关实用内容,感谢阅读,欢迎点赞在看。企业诊断报告,融资前记得出份报告!