你或许已经习惯每天向AI助手提问、生成文案或处理工作——每一次流畅的交互背后,都是云端算力的瞬间响应。而当个人习惯演变为企业行动——科技巨头争相训练大模型、各行各业加速部署AI应用——算力需求呈指数级攀升。这股浪潮叠加“东数西算”工程的持续推进,正推动中国数据中心产业从过去以规模扩张为主的阶段,迈向以运营能力、能源协同与资本效率为导向的新周期。2025年,中国数据中心行业规模突破三千亿元人民币,这也意味着数据中心不再只是传统意义上的不动产,而是同时受到数字经济、能源体系与资本市场共同影响的新型基础设施。

在此背景下,仲量联行正式发布《算力新基建价值重构:AI驱动下数据中心资产估值管理》白皮书,围绕现阶段数据中心资产价值变迁、未来发展趋势以及资本关注点,为行业提供前瞻洞察。

白皮书指出,随着AI大模型训练、高密度算力与液冷需求快速增长,能否持续输出稳定算力服务是数据中心的核心竞争力,这也使得其价值逻辑发生了根本变化:过去,市场更多以建筑面积、机柜数量等传统地产指标衡量项目价值;而如今,决定项目价值的因素已经转为如电力容量、供电稳定性、制冷效率以及持续运营与现金流管理能力等维度上。因此,数据中心行业正在告别“重建设”,进入“重运营、重资源、重协同”的新阶段。

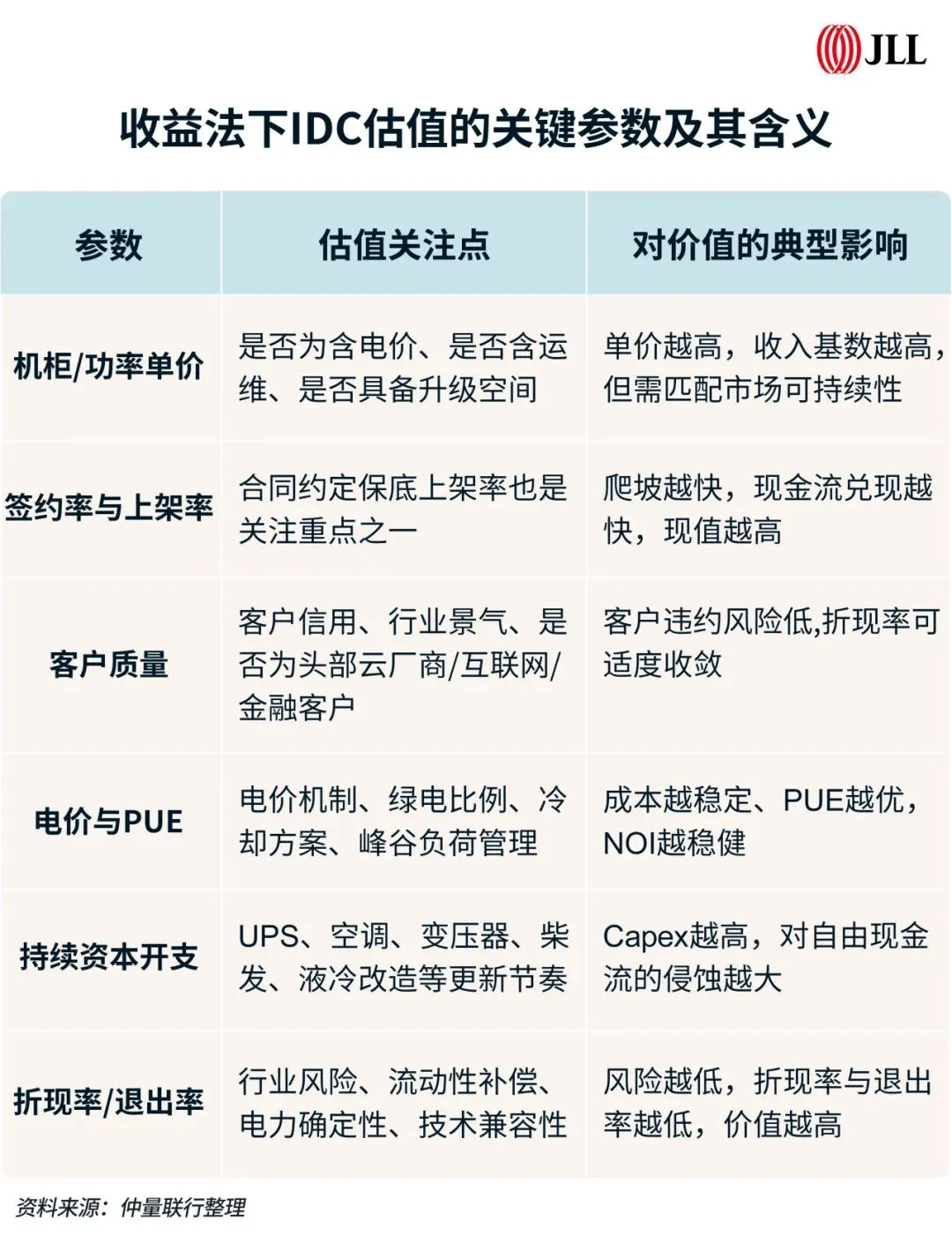

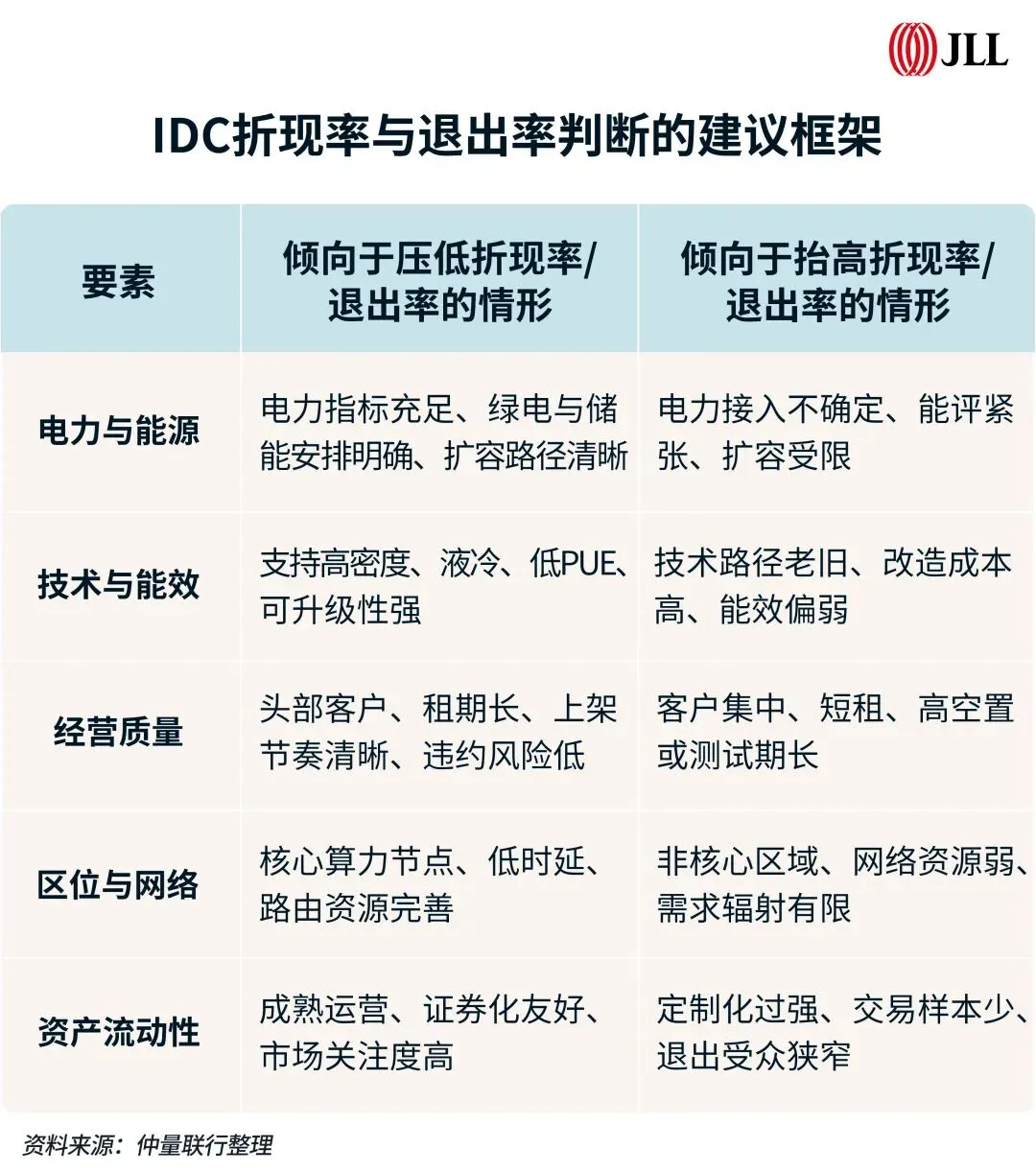

从估值角度看,收益法仍然是数据中心的核心评估方法,但上述的价值因素变化使其估值逻辑比传统商业地产更加复杂和精密。关键不是仅看合同签约面积,而是判断合同是否对应实际投产能力、客户是否具备稳定付款能力、上架爬坡是否与机电交付和客户测试周期匹配。

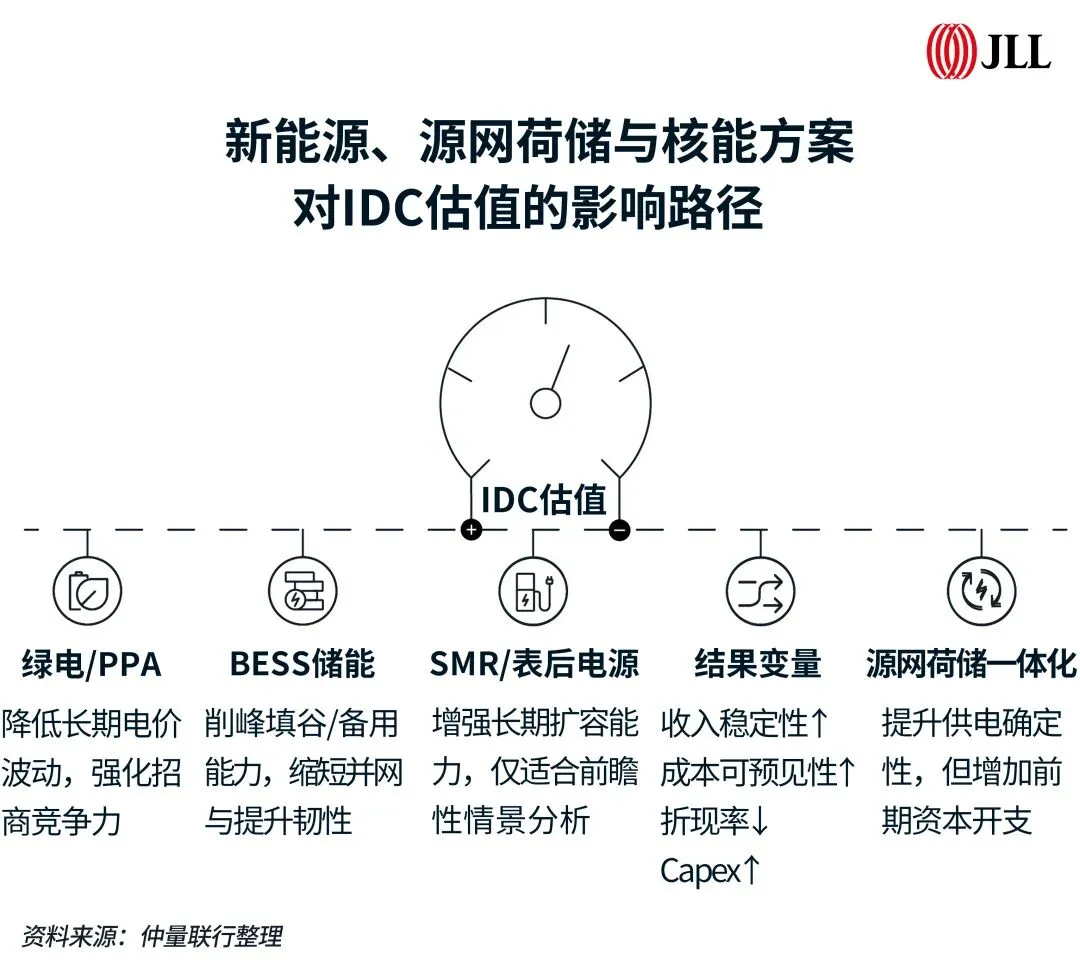

在算力需求高速增长与电力指标趋紧的双重背景下,对数据中心来说,能源不再只是运营成本,而是决定其能否形成收入能力的基础资源。在中国,绿电、长期购电协议(PPA)、分布式新能源以及“源网荷储”一体化,正在从ESG概念逐渐转变为影响项目扩容能力以及融资能力的核心因素。特别是在部分电力资源紧张的区域,能源保障能力甚至直接决定了数据中心未来的可开发容量与上架能力。但仲量联行也同时强调,新能源要素并不等同于“天然增值”,项目的实际价值仍取决于供电稳定性、成本结构、政策机制以及是否能够真正提升项目的可租赁能力与现金流水平。

此外,随着BESS储能、微电网以及多能互补体系逐步成熟,数据中心行业也正在从单一算力资源竞争,逐渐升级为“算力+电能”协同能力的竞争。从估值逻辑来看,“算电协同”的核心作用在于通过提升供电稳定性和降低扩容不确定性,改善项目未来收入兑现概率,从而对折现率形成下行支撑。对于资本市场而言,具备长期稳定电力来源、清晰能源边界以及较高绿色能源占比的数据中心项目,往往意味着更强的收入确定性与更低的融资风险。

随着持有型不动产ABS、REITs等资本证券化工具逐步将算力基础设施纳入底层资产,资本市场也正在重新发现和理解数据中心的定价逻辑。白皮书认为,进行证券化并不会自动推高项目估值,资本市场的定价上限最终仍取决于资产自身能否持续形成稳定现金流。具备长期稳定电力来源、成熟客户结构以及高运营透明度的数据中心资产,将更容易获得认可;而客户集中度过高、能评权属不清或长期上架率偏低的项目,则可能面临更严格的风险定价。

展望未来,白皮书进一步勾勒出数据中心估值将会呈现的三条主线趋势——即“从面积定价走向容量定价”、“从静态资产走向运营系统”以及“从单一物业走向基础设施组合”。今后,高价值数据中心将打破传统建筑面积的限制,转而以可交付功率和能源韧性为核心进行计价。同时,估值口径也将从传统物业评估逐步过渡到基础设施型房地产评估。仲量联行建议,未来的估值工作需要立足于‘资源边界、现金流归因、风险映射’三个层面,以提高其在资本市场问询中的可解释性。