2026年第一季度

医疗器械行业最新发展趋势

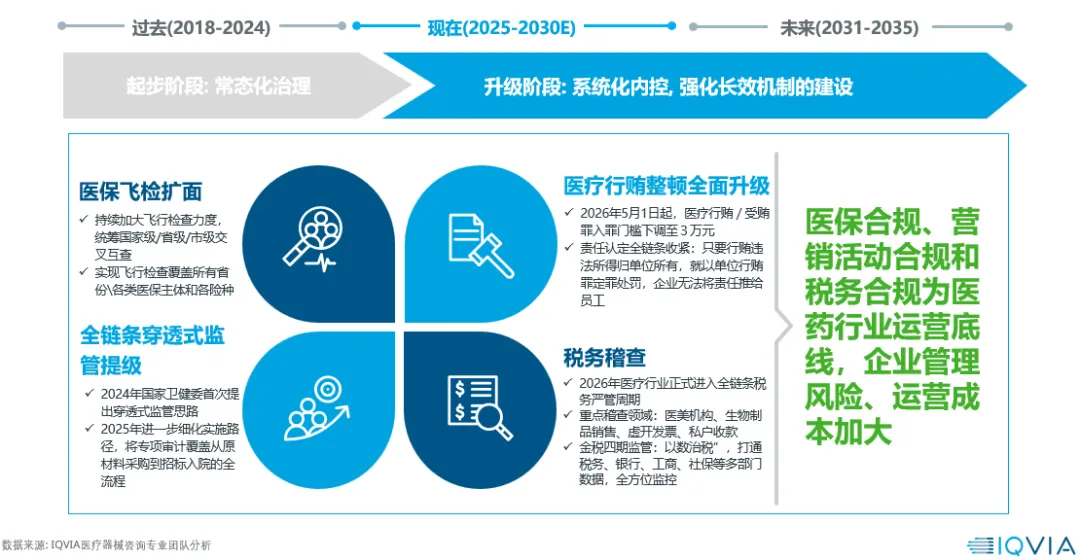

1. 2026年医药行业纠风全面提级

医保飞检扩面、医疗行贿追责全面升级至刑法层面、税务稽查和全链条穿透式监管提级,医药行业纠风全面转型系统化内控,药械领域生态呈现系统性重塑。

预计到2026年四季度,从上游、生产、配送到临床,医药器械领域全产业链将面临持续净化、精简,行业从规模扩张转向价值竞争,未来,企业需聚焦核心竞争力。

2. 2026年Q1医疗器械行业趋势和未来影响预计

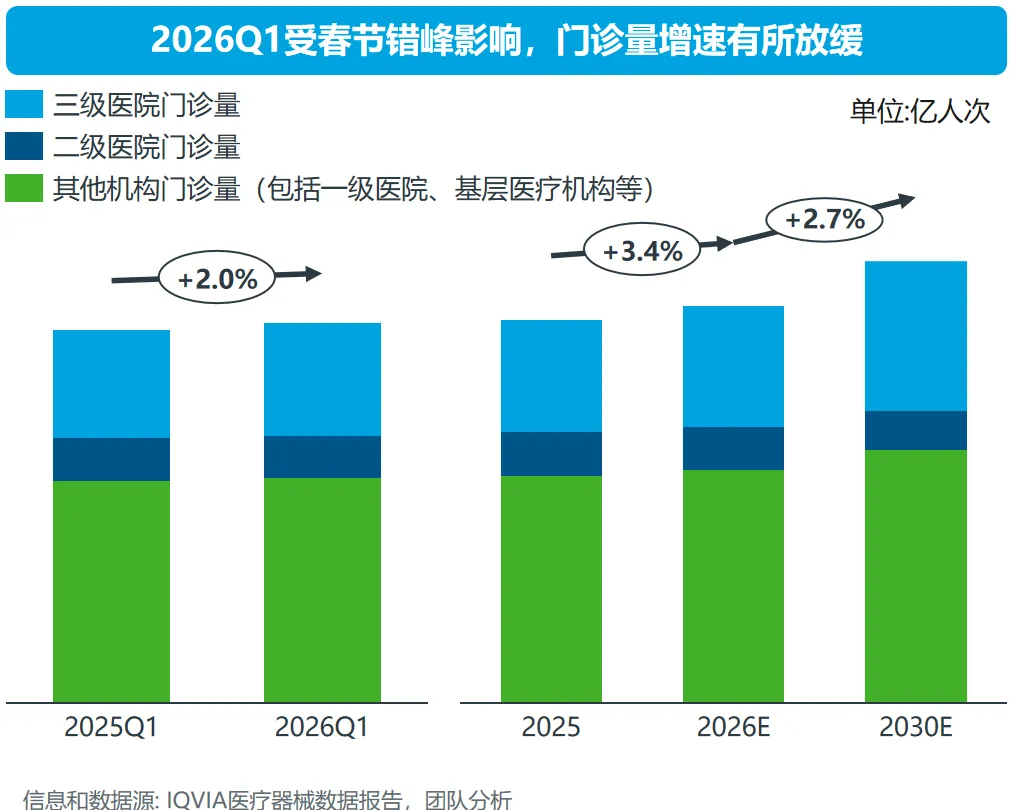

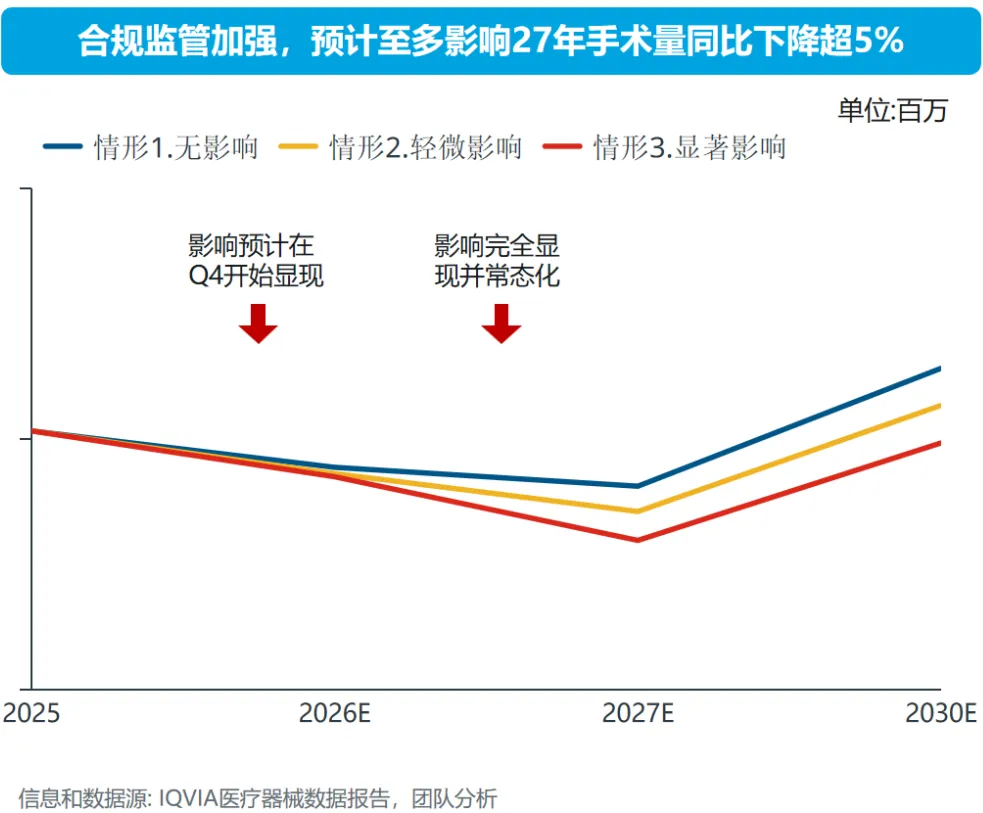

2026Q1受春节错峰影响,全国门诊量同比上涨2%,手术量同比下滑3%,反腐入刑等政策对手术量的影响预计将在2026年第四季度开始凸显,并于2027年触底。

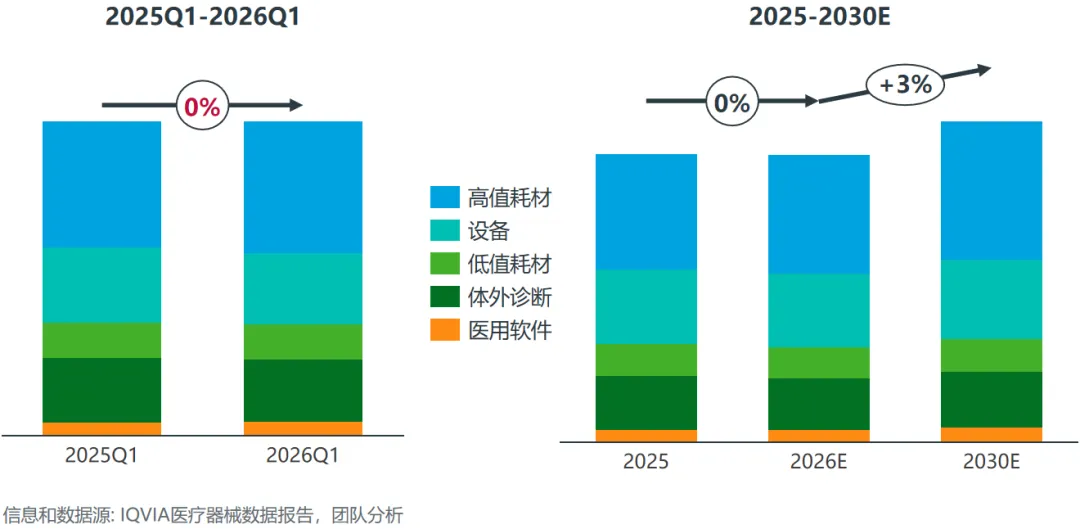

2026Q1医疗器械市场规模达到1,159亿元(出厂价),同比下降0.1%,全年预计下降0.2%。

3. 2026年医疗器械企业管理立足点

医药行业从规模扩张转向价值竞争,围绕“价值医疗”核心,2026年医疗器械可基于以下四点来塑造未来核心竞争力:

✔ 立足客户核心价值

✔ 筑牢合规底线

✔ 提升商业化效率

✔ 聚焦主业和财务优先

2026年以来,行业整体纠风全面提级,预计在2026年四季度开始对全产业链产生显著影响。

图1:行业纠风提级具体政策

诊疗服务和医疗器械消耗量下滑:医疗服务开展及耗材、设备等需求受影响逐步加深

随着医药行业纠风扩围与强化,预计2026年Q4及2027年影响将更加明显。

非集采品种,特别是临床价值弱、用户粘性差的产品用量逐步下降,新产品入院速度大幅下降。

受创新支持政策推动,创新医疗器械临床使用加速落地并快速上量。

企业运营精简和合规化:GTM商业化合规和效率优先

企业营销模式和资源投入更加经济、合规,行业渠道结构、业务价值和渠道利润逐步回归商业本质。

从医保监管、税务规范、社保缴纳和销售代表、经销商活动规范到反垄断等全链条的合规自查和内控制度建立。

杜绝带金销售等任何商业贿赂行为。

业务聚焦、财务回报优先:聚焦产品线、目标客户和核心区域

聚焦集采中标品种市场覆盖和业务策略落地,以及临床价值突出的创新医疗器械。

高需求潜力、高可及性目标客户。

区域更加聚焦产出高、财务效率高的地区。

创新医疗器械更加聚焦政策支持力度大、三级医院聚集和患者密度高的地区,比如江浙沪、京津和珠三角地区等。

反腐入刑等政策对门诊量几乎没有影响,但对手术量影响较为显著。

图2:全国门诊量趋势

图3:全国手术量趋势

趋势1:老龄化驱动临床需求

我国人口老龄化将加速深化。根据中国人口与发展研究中心预测,2035年我国65岁以上人口占比将达约24%,总计约3.3亿,这将持续驱动临床需求增长。

趋势2:医改政策提升医疗效率

医联体、医共体和影像结果互认,降低了重复性门诊。

医疗合规持续深化,临床治疗更为规范,必要性不高的手术量明显减少。

趋势3:手术量结构性调整,回归医疗本质

随着受贿入刑等最新政策发布,预计自2026Q3起对终端医疗服务将形成实质冲击,至2027Q1逐步进入稳态区间。

临床端将呈现诊疗保守化、手术指征严格化、医院内控趋严。

2026年一季度国内器械市场同比微降0.1%;叠加医保飞检、医药反腐、全链条监管持续收紧,全年行业预期下降0.2%。

图4:2025-2030E中国医疗器械市场规模(出厂价,单位:十亿人民币)

高值耗材:

高值耗材市场受集采政策影响趋于平稳,价格压力逐步缓解,市场回到稳定增长阶段。

未来市场增长将主要依赖手术量增长,技术升级产品渗透率提升及创新性耗材与技术驱动。

设备:

去年医疗设备领域集采集中落地,市场需求得到阶段性提前释放,受此影响,2026年市场增速预计将有所放缓。

低值耗材:

区域集采推行、医保控费及价格联动等政策,将持续下压终端产品价格,进一步加速行业国产替代进程;各项行业合规监管政策收紧,也将持续压缩临床必要性较低产品的市场空间。

体外诊断:

生化免疫市场下降明显,带动整体IVD市场下滑,集采的影响预计在2026年减弱,但在套餐解绑等影响下,该市场预计继续维持下滑趋势。

分子和病理诊断市场保持稳定增长;病理诊断立项指南逐步落地预计将推动病理检测量上升。

医用软件:

医疗数字化与人工智能技术赋能将推动医用软件领域持续增长。

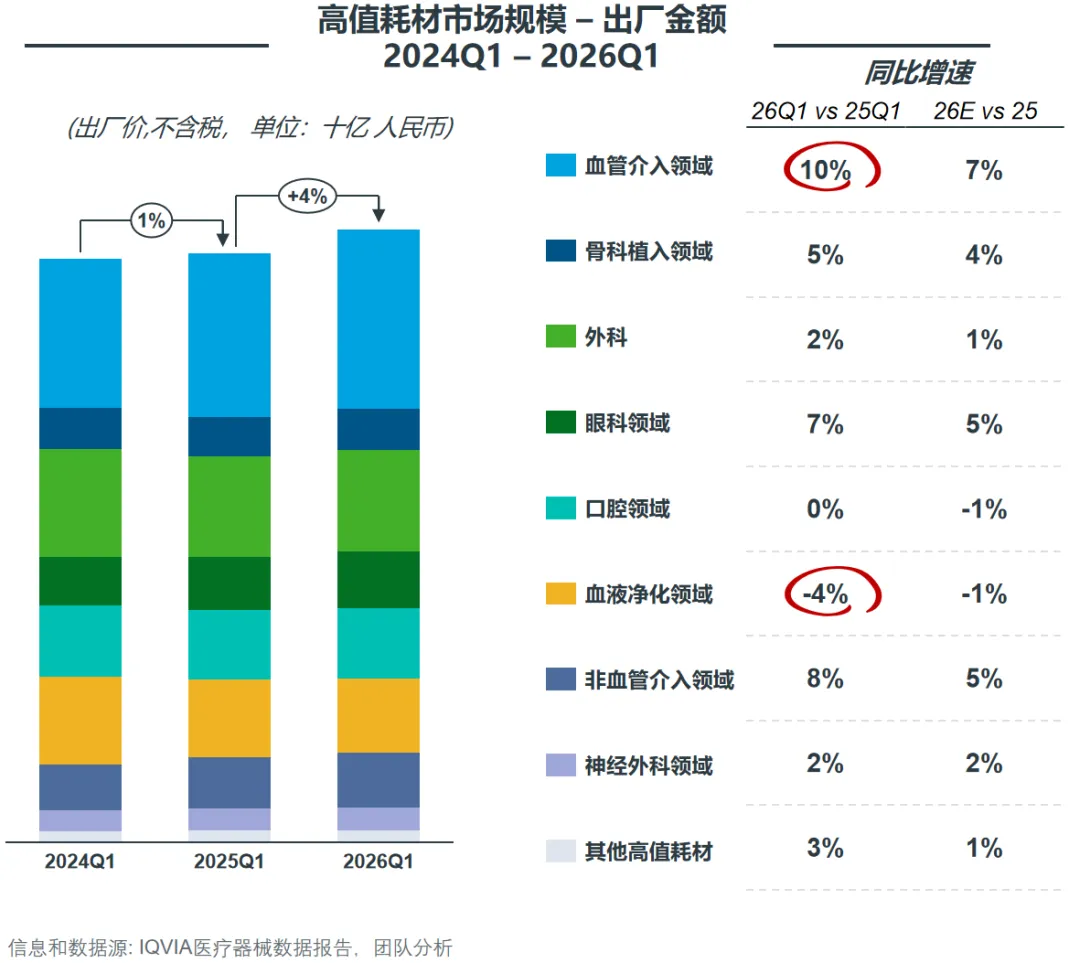

高值耗材市场:2026Q1市场规模同比增长 4%,整体呈现稳步增长;其中血管介入、非血管介入及眼科领域增长较快,而血液净化领域受带量采购影响呈现波动。

图5:中国高值耗材市场规模趋势

主要趋势:

政策趋稳,价格回归理性:集采进入后周期,规则从“唯低价”转向“反内卷”、“稳价保质”,第六批国采引入锚点价机制,降幅更加温和;阳光采购与价格联动常态化,行业价格体系趋于稳定。

国产替代深化,行业集中度提升:国产品牌在脊柱、创伤、外科等成熟赛道份额突破80%;神经介入、运动医学等领域国产替代加速;头部厂商份额持续提升,尾部厂商加速出清。

产品升级驱动市场增长:集采落地后,保持快速增长的领域(冠脉介入、神经介入、运动医学、眼科等)普遍依托集采品类持续开展技术迭代与产品升级,深度匹配临床实际诊疗需求,进而实现行业市场规模稳步扩容。

集采规范化,非集采承压:合规监管力度持续加码,集采产品临床使用标准持续完善,滥用现象将有所改善;非集采产品尤其是临床必要性较低的产品,临床应用规模将受到明显约束。

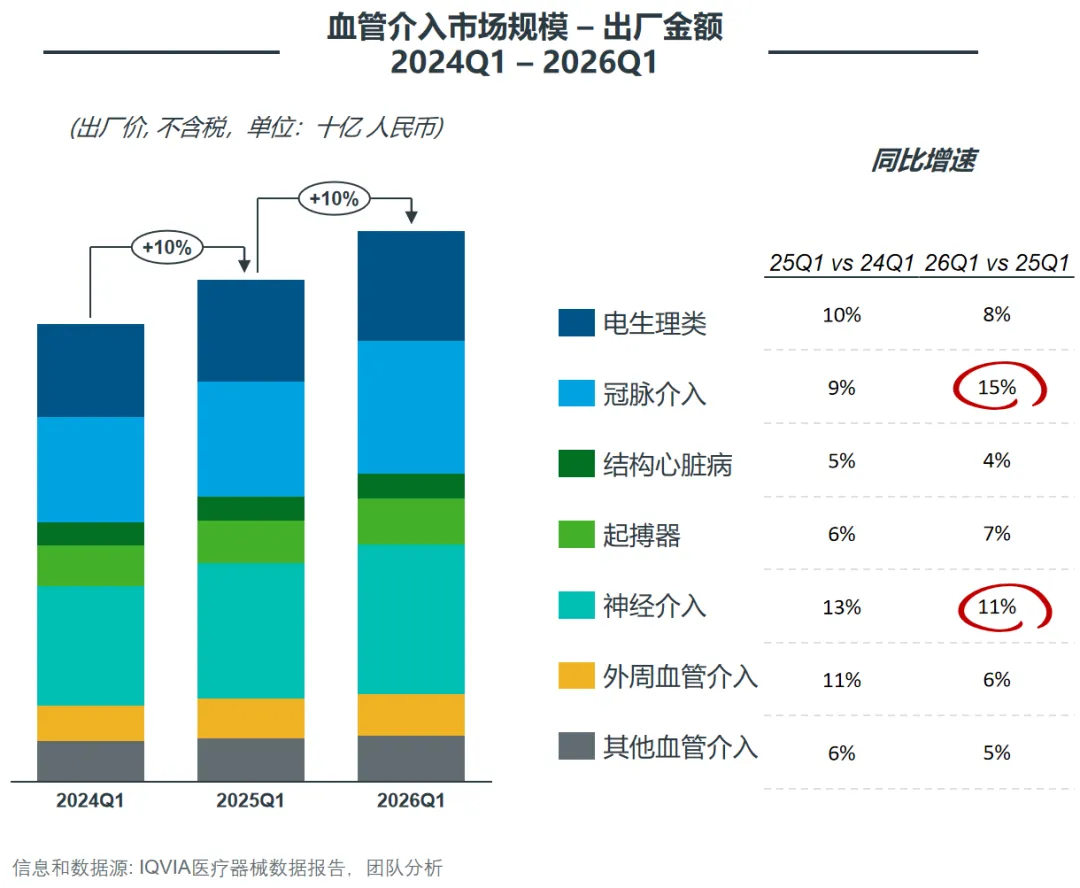

血管介入市场2026Q1同比增长10%,各细分赛道手术量稳步上升,但仍将承受多轮集采带来的压力。

图6:血管介入市场规模

主要趋势:

电生理:PFA术式是当前电生理市场的核心高增长赛道,行业增长驱动力主要包括头部医院手术量扩容、地市医院临床接受度提升,以及全国多地PFA收费准入政策加速落地。

冠脉介入:

1)产品升级:特殊球囊/冲击波球囊替代普通球囊。

2)介入无植入:药物球囊替代或与支架联合使用。

3)精准治疗:使用IVUS的手术占比不断提升。

起搏器:起搏器行业维持平稳增长,此次26省省际联盟集采首度把无导线起搏器纳入集中采购范围,后续或将重塑行业态势。

神经介入:集采落地后神经介入行业增长势头强劲,国产替代持续深化,正由通路类产品加速向密网支架等治疗类核心产品推进。

外周介入:集采落地推动外周介入手术量稳步攀升,市场下沉与保守治疗患者向手术转化是核心增长动力,国产替代持续推进。

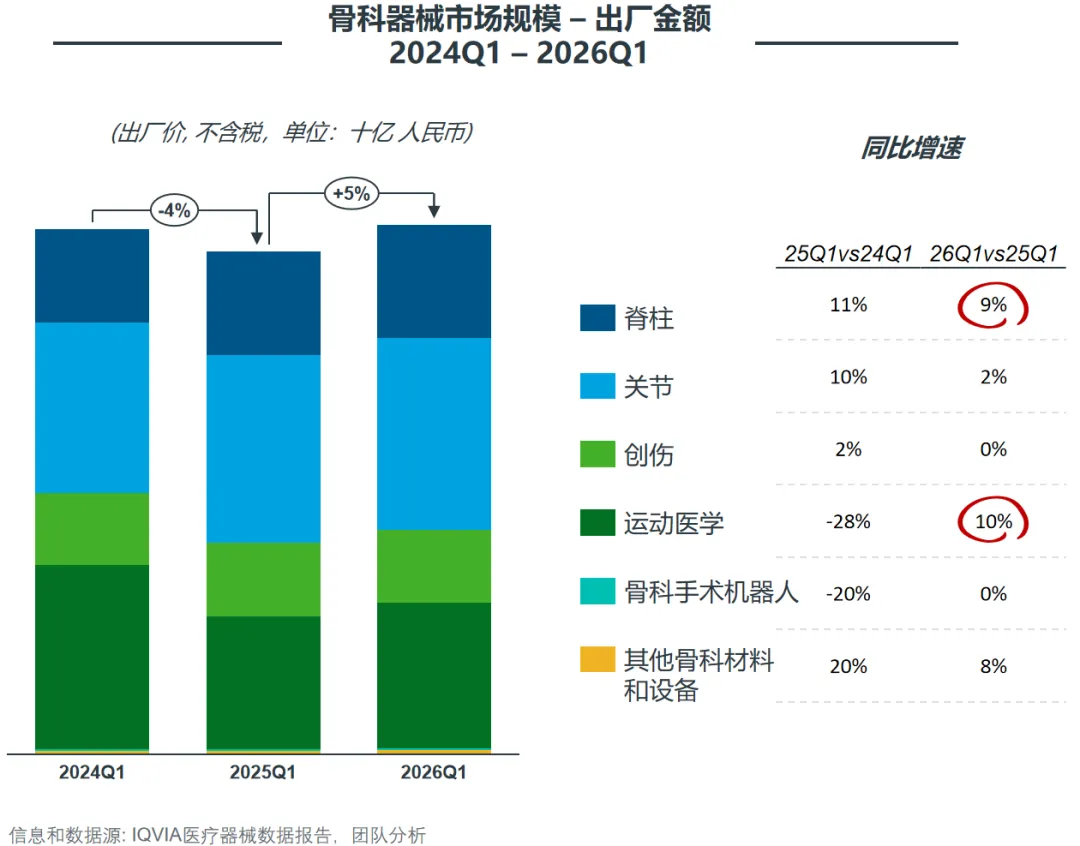

骨科器械市场2026Q1同比增长5%,运动医学和脊柱是整体市场的主要驱动力。

图7:骨科市场趋势

主要趋势:

脊柱:脊柱微创仍是重点推广方向,预计未来两年内椎间孔镜刀头或被纳入集采;今年年底融合器+钉棒或将推行成套采购模式。

关节:人口老龄化引起的关节相关患病率显著提升,手术量稳定增长;非集采产品(单髁和反肩)限价后增速回落。

创伤:公众安全意识的提升和传统工厂的自动化转型,使得整体创伤手术需求放缓。

运动医学:集采后运动医学手术量保持快速增长;年内集采续约或将推动锚钉等耗材价格进一步下行,刀头亦将迎来全国统一限价管控。

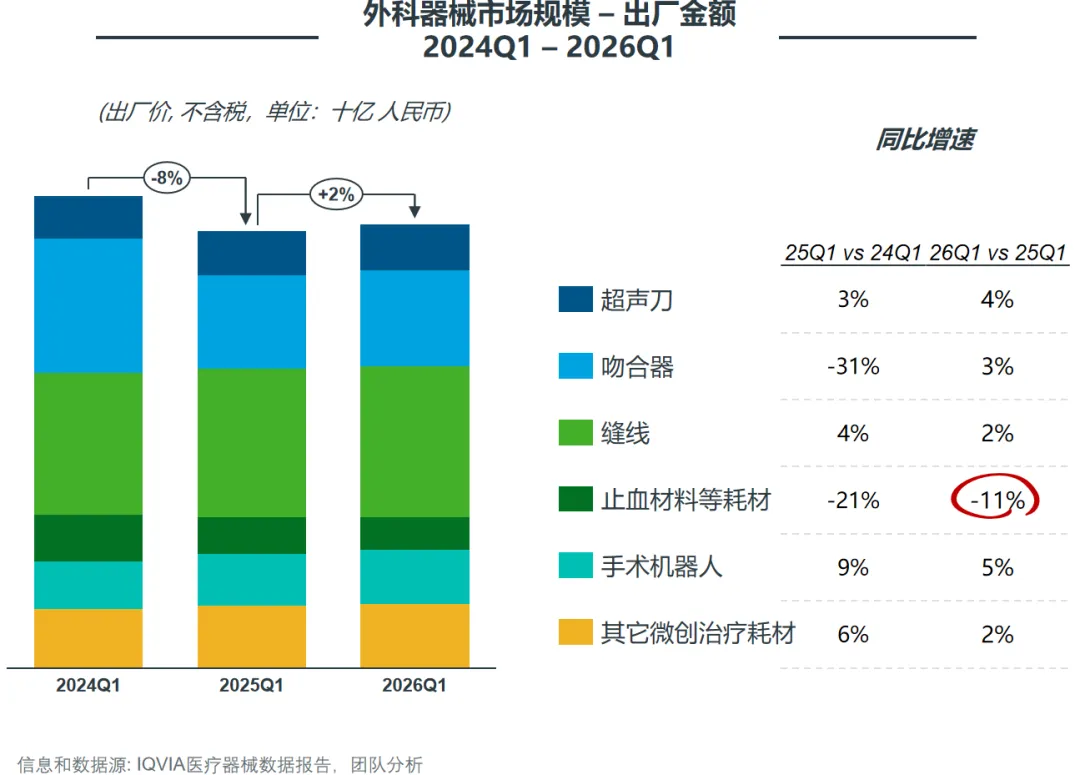

外科器械市场2026Q1同比增长2%;除止血材料外,其余品类受集采冲击逐渐减弱,整体市场逐步回归常态化。

图8:外科市场趋势

主要趋势:

超声刀:老龄化与微创普及提振需求,多轮集采后价格趋稳,县域医疗扩容叠加产品技术升级成为新的增长驱动力。

吻合器:行业逐步走出集采阵痛,电动腔镜吻合器及与手术机器人配套使用的吻合器成为增长主力,国产替代节奏进一步加快。

缝线:市场延续“国产替代加速、集采深化渗透、高端产品放量”的主基调,可吸收倒刺线、抗菌缝线等高端品类成为主要增长引擎。

止血材料:集采实现市场放量同时大幅压缩了企业利润,国产份额快速提升;微创及机器人手术带动粉末型、凝胶型等高端止血耗材需求提升。

手术机器人:全国统一收费政策落地破除发展壁垒,老龄化催生庞大临床需求,低渗透率带来广阔增长空间,医保支付受限仍是主要发展制约因素。

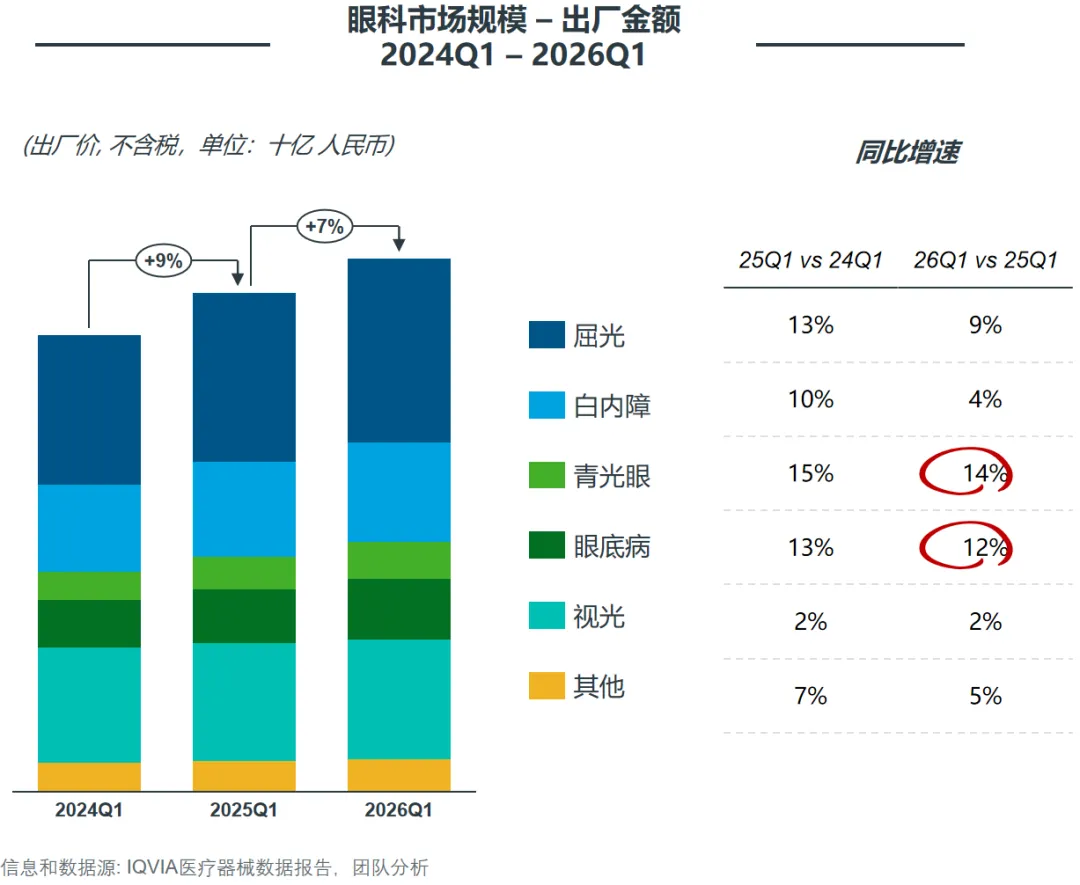

眼科市场2026Q1同比增长7%,其中白内障、眼底病均在不同程度上受到医院控费的影响;屈光市场通过推动术式升级实现金额增长。

图9:眼科市场趋势

主要趋势:

屈光:手术量小幅下降,行业依托高端诊疗设备迭代、迈向精准化诊疗实现营收增长,国产全飞秒相关设备与创新眼科耗材研发审批节奏持续加快。

白内障:受医院控费、部分省市医保支付结构调整和部分基层及民营医院手术量增长放缓等因素的影响,人工晶体市场增长放缓。

青光眼:微创青光眼诊疗认可度持续提升,头部医疗机构临床应用不断突破,多款新型微创引流耗材临床应用规模持续扩大,市场保持快速增长。

眼底病:受医保控费影响,新开发医院进度放缓,民营医院玻切手术开展受限,行业短期增长承压;但患者存量需求与持续扩充的临床医生资源,保证了中长期市场扩容空间充足。

视光:受监管趋严、竞品分流及消费环境影响,OK镜市场规模有所下降;离焦镜行业步入平稳发展阶段,内部价格竞争日趋激烈。

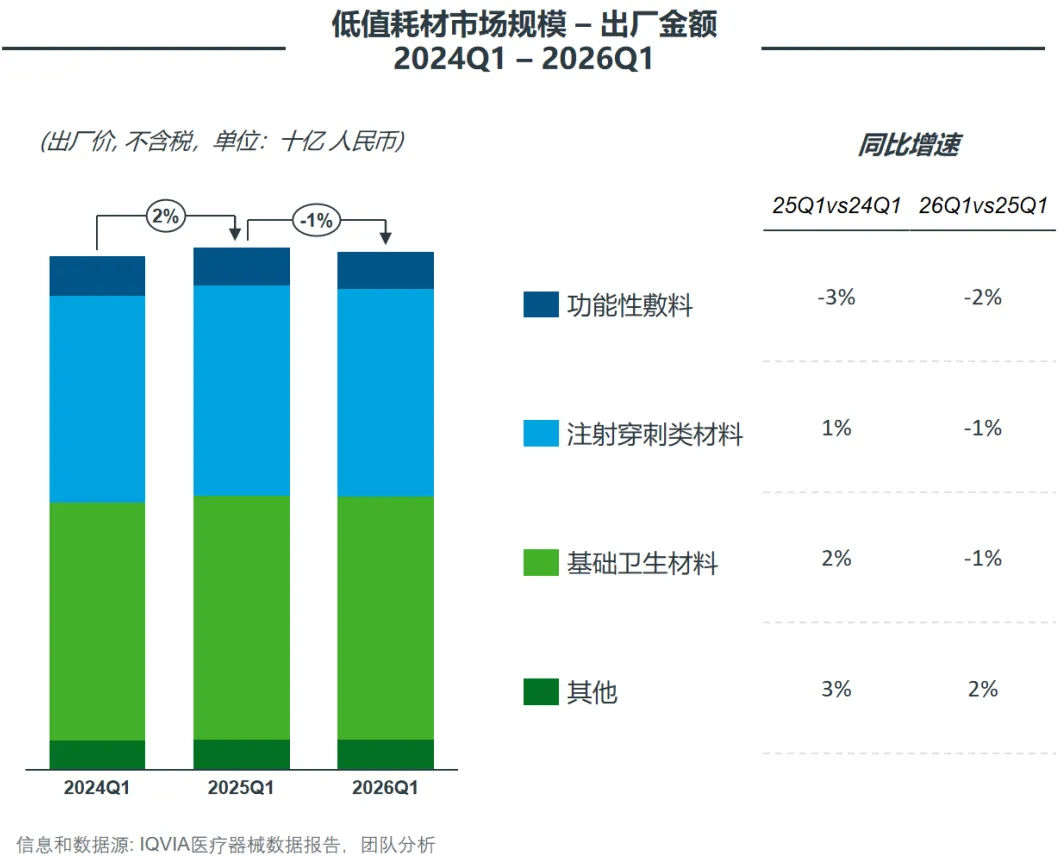

低值耗材市场2026Q1同比下降1%,主要受手术量下滑及医保控费政策影响。

图10:低值耗材市场趋势

主要趋势:

功能性敷料:“量缩价升”,医保控费使整体销量承压,但同时推动行业向高附加价值产品转型(如银离子敷料);产品结构持续优化推动市场均价上行,高端品类市场占比稳步提高,中低端产品发展空间持续收窄,行业竞争重心逐步由价格博弈转向价值比拼与差异化赛道布局。

注射穿刺类材料&基础卫生材料:手术量回落叠加医保控费持续收紧,使注射穿刺与基础卫生类耗材市场需求及市场规模同步下行。

其他低值耗材:2026年4月由广西牵头的二十六省联盟集采逐步落地,将重塑中医针具分散的市场格局,头部优势企业加速资源整合,行业整体集中度有望持续提升。

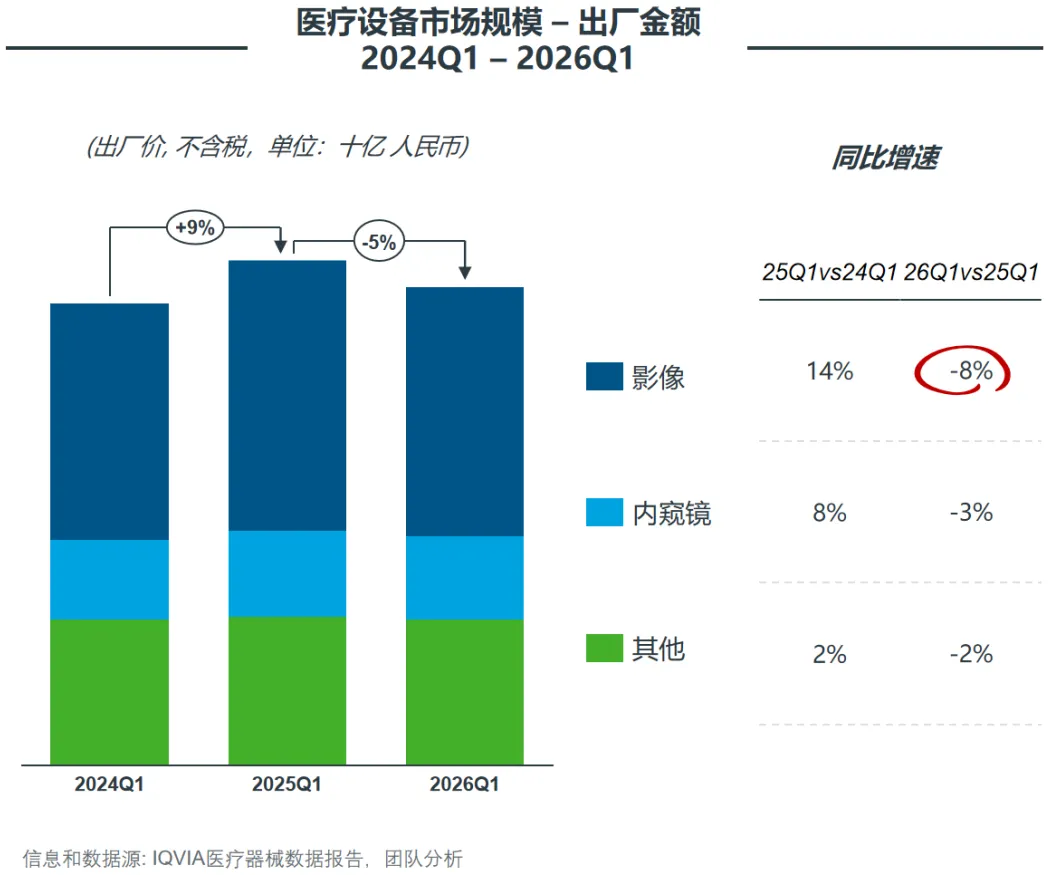

医疗设备市场2026Q1同比下降5%,呈现“整体购买疲软、集采持续深化、国产替代加速”的特征。

图11:设备市场趋势

主要趋势:

影像:市场呈现整体规模收缩、国产替代加速的趋势。集中采购及设备更新政策加速行业格局重塑,采购需求整体由通用设备转向高端的专科设备,未来增长将依赖智能化升级(AI辅助诊断)与便携化替代。

内窥镜:受前期高基数及医院预算收紧影响,行业整体招采规模有所回落;同时产品加速向高端化、创新化升级;一次性内镜需求旺盛,国产化替代进程持续加快。

其他医疗设备:受节日因素与医院预算收紧影响,外科手术类设备及有源手术器械需求回落,生命支持设备市场相对稳定;医院资金压力持续制约设备采购。

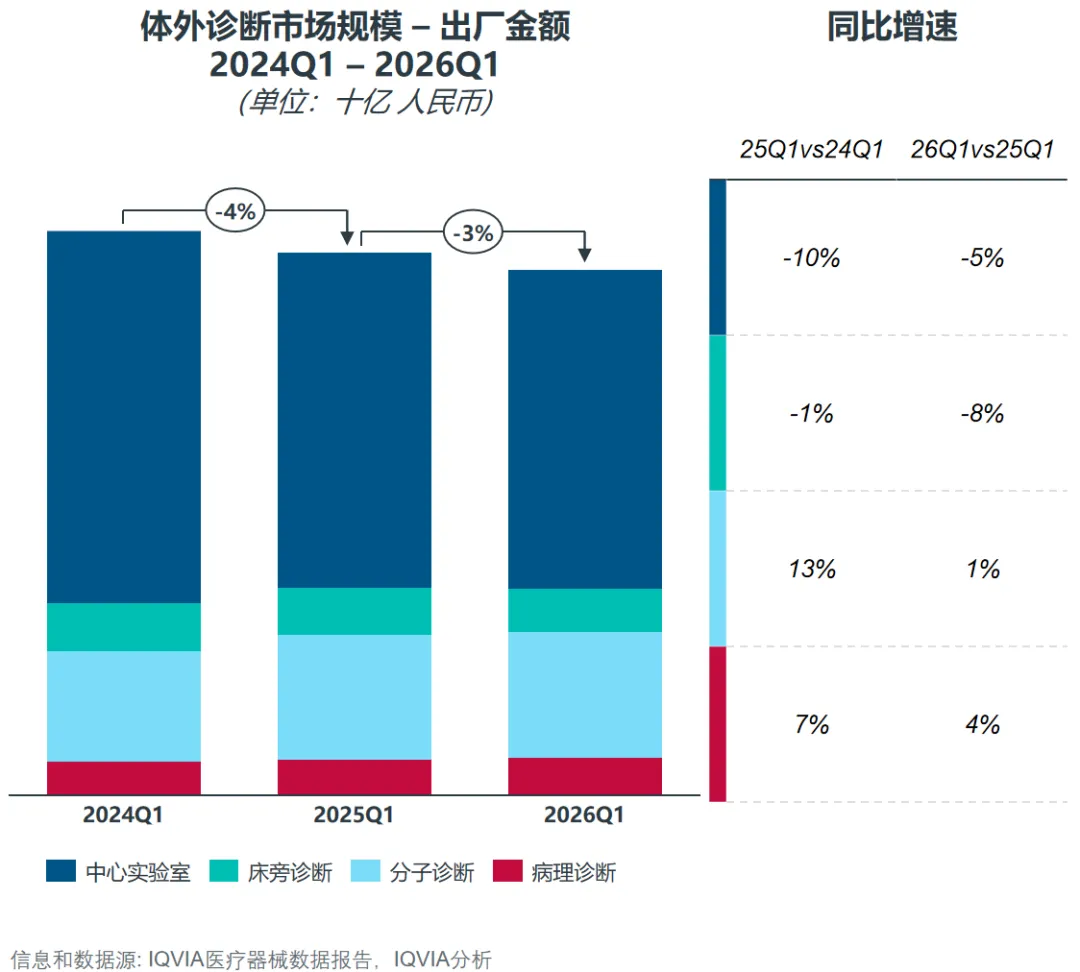

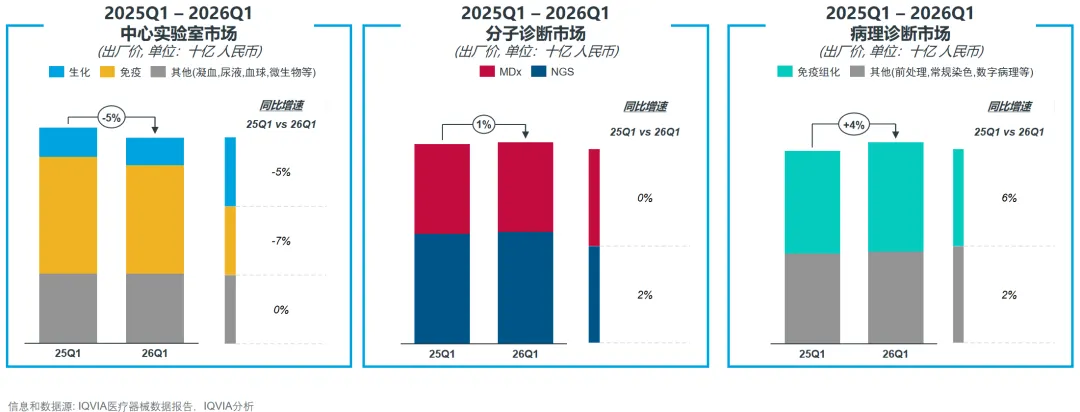

体外诊断市场2026Q1同比下降3%,主要受集采落地后的价格下行、检测结果互认的叠加影响。

图12:体外诊断市场趋势

图13:体外诊断细分市场趋势

主要趋势:

中心实验室:2026Q1同比下降5%,主要受到多省份免疫集采落地及套餐解绑和检验结果互认等政策带来的影响。

✔ 2026年第一季度,安徽、江西等省份已完成甲功和肿标的集采落地,出厂价大幅下滑。

✔ 检测量主要受到套餐解绑政策的持续落地和检验结果互认的影响,呈现下跌趋势,但整体影响预计在第二季度减弱。

床旁检测:市场规模较25年同比下滑明显,主要受到套餐解绑进一步影响POC市场及整体POC检测进一步回流至大平台的挑战,致使整体市场呈持续收缩趋势。

分子诊断:2026年预计在方法学替换和二代测序合规化的推动下维持增长。

✔ 2026Q1呼吸道检测需求同比下降,结核、HPV检测等受价格治理影响持续负增长。

✔ NGS设备2026Q1国产替换趋势维持;随着仪器的入院合规化,检测试剂用量增速逐渐恢复,但在产前筛查价格大幅下行带来的影响下,整体市场呈个位数增长。

病理诊断:部分省份于2026Q1开始逐步执行立项指南,带动免疫组化和常规染色检测量增长,前处理市场受激烈市场竞争格局仍呈下滑趋势;同时病理立项指南落地预计将显著带动数字病理产品。

医药行业从规模扩张转向价值竞争,围绕“价值医疗”核心,2026年仍需持续关注以下四个话题:

1.立足客户价值

发现未满足需求,围绕关键服务和核心产品线,解决客户关键痛点。

打造集采品种和精准的临床服务解决方案。

聚焦全流程关键客户,促进客户体验升级。

2.筑牢合规底线

实现从医保监管、税务规范、社保缴纳和销售代表、经销商活动规范到反垄断等全链条的合规自查,建立内控制度。

回归公平竞争,实现行业多方共赢与协同发展。

3.提升商业化效率

集采品种:持续优化营销和销售投入、渠道扁平化等,持续提高业务GTM效率。

非集采品种和创新医疗器械:注重价值沟通和精准目标客户管理。

数字化和AI赋能。

4.聚焦主业和财务优先

围绕“价值医疗”核心,以临床医患为中心,聚焦完整解决方案。

加强集采品种市场覆盖和业务竞争力。

持续敏捷创新,特别是创新医疗器械开发、商业模式创新和管理工具创新。

更多详情,敬请垂询:

杨凯

IQVIA艾昆纬大中华区医疗疗器械服务和产品解决方案负责人

peter.yang@iqvia.com

沈柳怿

IQVIA艾昆纬医疗器械数据报告负责人

austin.shen@iqvia.com

董樱子

IQVIA艾昆纬医疗器械资深咨询顾问

yingzi.dong@iqvia.com

声明

原创内容的最终解释权以及版权归IQVIA艾昆纬中国所有。如需转载文章,请发送邮件至iqviagcmarketing@iqvia.com。