今天(6月4日)盘后,Broadcom(AVGO,博通)发布了FY2026年第二季度财报。

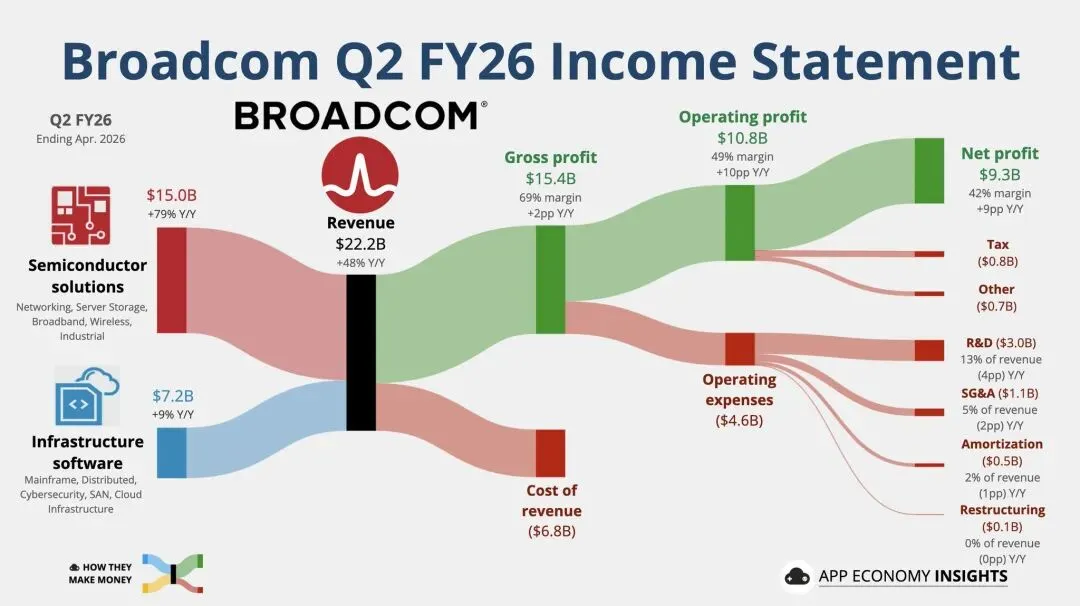

如果只看财务数据,这几乎是一份让绝大多数上市公司羡慕的成绩单。公司营收达到221.9亿美元,同比增长48%;AI半导体收入达到108亿美元,同比增长143%;管理层预计下一季度AI业务收入将进一步增长至160亿美元。与此同时,公司透露当前订单储备已经超过300亿美元,部分项目的需求可见性甚至延伸到了2028年。

然而,就是这样一份财报,却换来了市场毫不留情的抛售。盘后交易中,AVGO股价一度下跌超过12%。

很多投资者看到这种反应时,第一反应往往是“是不是哪里出了问题”。但认真阅读财报和电话会议纪要后,我反而觉得,这次市场反应最值得关注的地方,不是博通发生了什么变化,而是投资者对于AI产业链的期待正在发生变化。

一份近乎完美的财报,为什么无法让市场满意?

如果把时间倒退两年,任何一家科技公司交出这样的成绩单,市场大概率都会报以掌声。毕竟143%的收入增速已经不是优秀,而是近乎疯狂。更何况,这种增长并非来自某个一次性项目,而是来自AI基础设施建设最核心的两个环节:定制AI芯片(Custom ASIC)和高速网络互连(Networking)。

在电话会议中,CEO Hock Tan再次强调客户需求依然“insatiable”,也就是供不应求的状态。无论是Google的TPU项目,还是Meta等超大规模云厂商不断扩张的AI集群,都在持续推动博通相关业务增长。从订单储备、客户需求以及未来几个季度的收入指引来看,目前几乎看不到明显放缓的迹象。

问题在于,市场已经不满足于看到“很好”的结果。

过去几个月,随着AI基础设施板块持续上涨,越来越多投资者开始把目光放在所谓的“whisper numbers”上,也就是华尔街私下流传的非正式预期。虽然公司给出的第三季度AI收入指引达到160亿美元,但部分投资者此前已经期待170亿甚至180亿美元的数字;虽然管理层重申2027年AI业务超过1000亿美元的目标,但市场更希望看到进一步上调。

于是,一个看似矛盾的现象出现了:公司超出了公开预期,却没有超出市场心中的预期。

对于高估值成长股来说,这种差异往往足以决定财报后的涨跌。

从CRDO到AVGO,市场正在交易什么?

有意思的是,如果把视角再拉大一点,会发现最近发生的事情并不是孤立事件。

两天前,Credo(CRDO)刚刚公布了一份增长极其强劲的财报,收入同比增长超过170%,但股价依然回调。现在,AVGO又重复了类似的剧情。两家公司都属于AI基础设施产业链的重要参与者,也都交出了远超大多数行业标准的增长成绩单,但市场却选择了卖出。

这让我想到一个问题:也许市场正在进入AI投资的新阶段。

2023年,投资者主要交易的是AI故事本身。那时候,只要公司能够证明自己拥有AI概念,就有机会获得估值提升。到了2024年,市场开始关注AI收入是否真的能够兑现,大家开始比较不同公司的商业化能力。再往后,随着微软、Google、Meta和Amazon不断刷新资本开支纪录,AI CapEx逐渐成为市场最重要的观察指标之一。

而到了今天,似乎连这些都已经不够了。

市场开始默认AI会增长,也默认科技巨头会持续投入。投资者真正关注的问题变成了:增长是不是还在继续加速?未来两年是不是还能保持同样的扩张速度?管理层是否能够不断给出新的、更激进的目标?

从某种意义上说,AVGO这次财报后的下跌,并不是因为公司增长太慢,而是因为增长还不够快。

真正值得关注的,其实是Google的800亿美元

相比于AVGO盘后的跌幅,我反而认为另一条新闻更值得投资者关注。

就在财报发布前不久,Google宣布计划融资800亿美元,继续投入AI基础设施建设。这并不是一家企业的小规模扩产计划,而是整个行业继续加码AI竞争的信号。与此同时,Meta、Amazon以及微软都没有表现出缩减资本开支的意愿,反而在不断扩大数据中心和算力集群的规模。

如果从产业角度看,AVGO财报其实再次验证了这一趋势。订单储备超过300亿美元,客户需求延续到2028年,AI业务增速持续提升,这些信息与“AI投资见顶”的叙事并不一致。

因此,我更倾向于把最近AI基础设施板块的调整理解为估值和情绪层面的修正,而不是基本面的转折。过去两年里,市场已经习惯了AI公司每个季度都带来惊喜,而当这种惊喜开始变得“没有想象中那么大”时,股价自然会面临压力。

但这并不意味着产业趋势发生了变化。

我的一些思考

如果说这份财报教会投资者什么,我认为最重要的一点是学会区分“产业逻辑”和“市场预期”。

产业逻辑决定一家公司未来几年能走多远,而市场预期决定股价未来几周会怎么走。很多时候,两者并不会同步变化。一个行业可能正处于历史上最好的发展阶段,但相关股票依然可能经历剧烈回调;反过来,一些基本面平平的公司,也可能因为预期改善而短期大涨。

AVGO这份财报让我想起投资大师霍华德·马克斯经常提到的一句话:投资的关键从来不是判断事情是好还是坏,而是判断事情会比市场预期更好还是更坏。

从这个角度来看,博通的问题从来不是增长不足,而是市场已经提前把未来描绘得过于完美。当143%的增长都无法让投资者满意时,我们看到的其实不是一家公司的问题,而是整个AI投资周期进入了新的阶段。

AI基础设施的长期逻辑或许没有改变,但市场对于这些公司的要求,显然已经变得越来越高了。

以上仅为个人观点与公开信息整理,不构成投资建议。投资有风险,入市需谨慎。