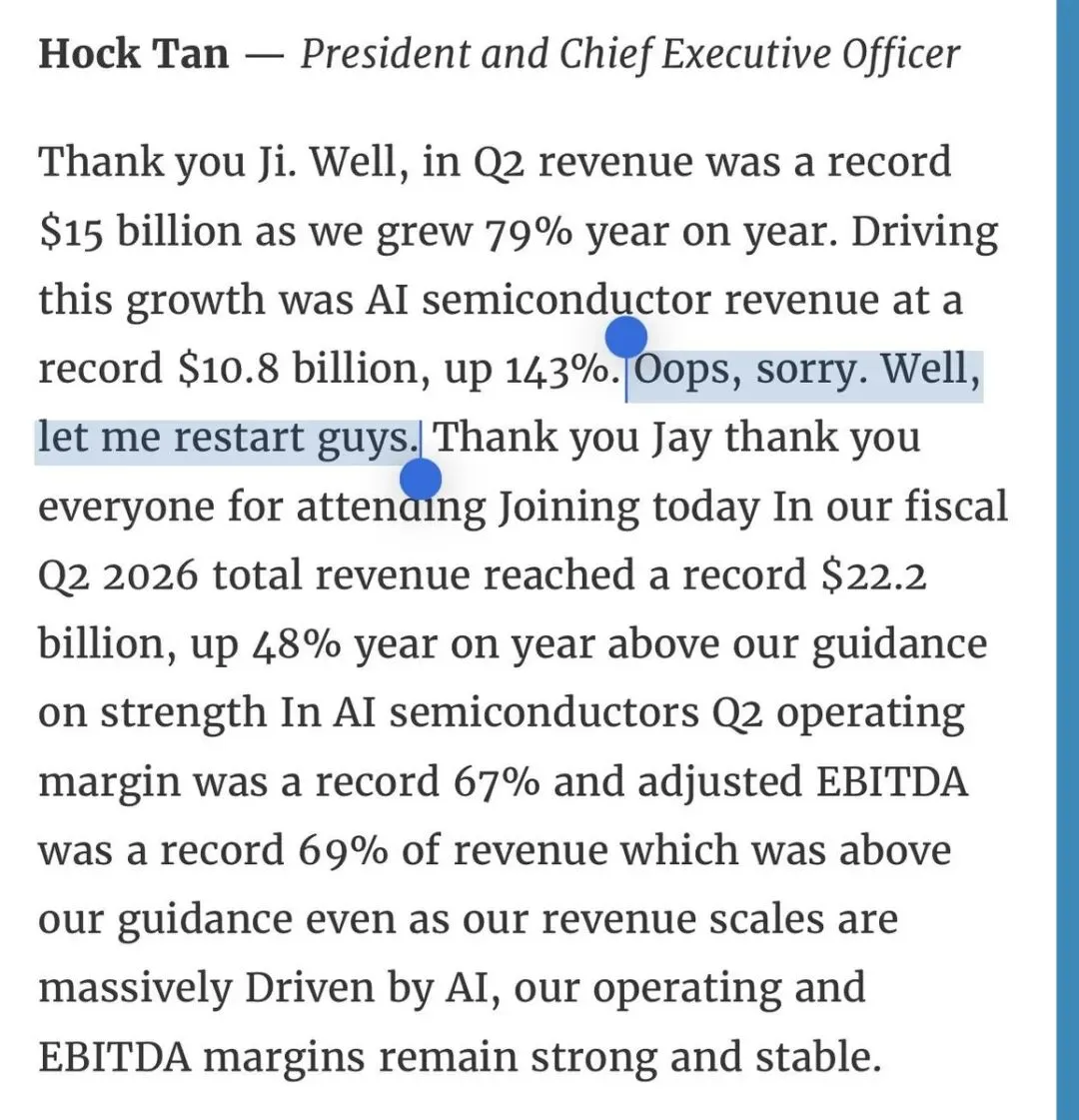

今天科技圈最荒诞、也最耐人寻味的名场面,来自6月4日博通(AVGO)财报电话会议。

博通CEO Hock Tan开场不讲最新业绩、不谈AI前瞻,反而当众宣读去年Q2的旧财报。

场面尴尬到极致,市场第一反应也是“用脚投票”:盘后股价跳水下跌。

但一个被大家忽视的硬核事实:即便经历盘后抛售,博通依旧稳坐2万亿美元市值宝座,是全球顶级AI核心资产。

要知道,封神的英伟达,当前市值也仅约5.2万亿美元。

抛开表面的荒诞,我们真正要思考的问题只有一个:博通2万亿、英伟达5.2万亿,近3倍市值差距,真的合理吗?

答案,藏在ASIC定制芯片与英伟达Vera Rubin机架生态的终极对决里。

01|魔幻名场面:为何念旧财报?

外界都在调侃Hock Tan“翻车念旧稿”,不同于英伟达次次发布会高调炸场、数据爆表,博通当下处于业绩平稳兑现、无炸裂超预期亮点的阶段。

最新财报营收、利润稳健达标,但没有增量噱头、没有颠覆性新品落地,不足以刺激二级市场情绪。

与其强行解读平淡数据、被分析师层层拷问增速天花板,不如复盘过往高光业绩,用确定性过往,印证长期基本面。

盘后跳水,只是短期情绪宣泄,完全改变不了核心事实:

博通早已不是传统半导体周期股,是被资本市场高度认可的纯正AI龙头。

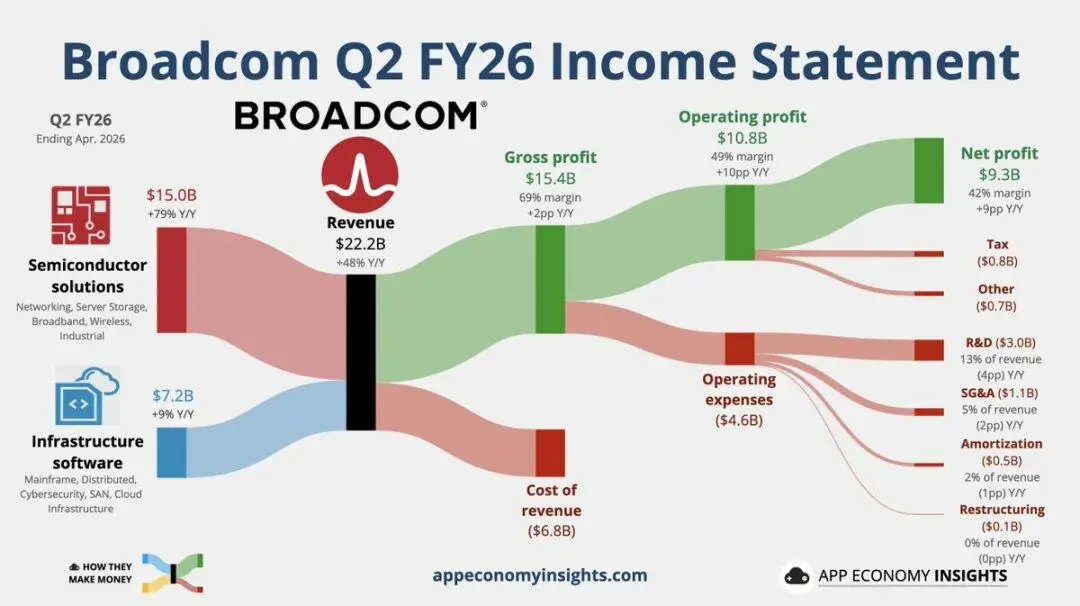

02|炸裂财报!AI彻底撑起基本盘

1、营收全面爆发,增速持续抬升

AI半导体营收:108亿美元,同比飙升143%,占总营收近49%,近乎半壁江山 整体半导体营收:150亿美元,同比增长79% 非AI半导体仅增6%,行业增长完全由AI算力单边驱动 基础设施软件营收72亿美元,同比稳步增长9%,ARR增长17%,基本盘稳固

2、盈利能力逆天,杠杆效应拉满

营业利润率创下纪录67%,环比持平 调整后EBITDA率69%,持续优于市场指引 自由现金流高达103亿美元,现金流率46%,现金余额升至196亿美元

3、订单能见度拉满,彻底锁死未来三年

Anthropic:2026年1GW+2027年新增5GW算力订单 OpenAI:2027年1.3GW算力(10GW总承诺订单落地) Meta:2028年底前3GW算力,1GW订单已落地 Google:锁定多代TPU+AI网络长期协议

4、未来指引激进,高增长无悬念

Q3总营收294亿美元,同比大增84% Q3半导体营收205亿美元,同比暴涨124%,其中AI半导体160亿美元,同比增速超200% 全年FY2026 AI半导体营收560亿美元,同比增长180%,下半年业绩直接翻倍 FY2027 AI半导体营收突破1,000亿美元,高增长确定性拉满