(数据全部取自 2026 中投储能深度研报、CNESA 官方数据)

前言

2025 年是国内新型储能产业划时代的分水岭,2026 年则是市场化红利全面兑现的落地之年。短短两年时间,行业走完了从政策强制配储野蛮扩张到市场化自主造血的关键转折。曾经依附风电光伏、为了并网被迫配套的储能,正式升级为新型电力系统不可或缺的核心基础设施。

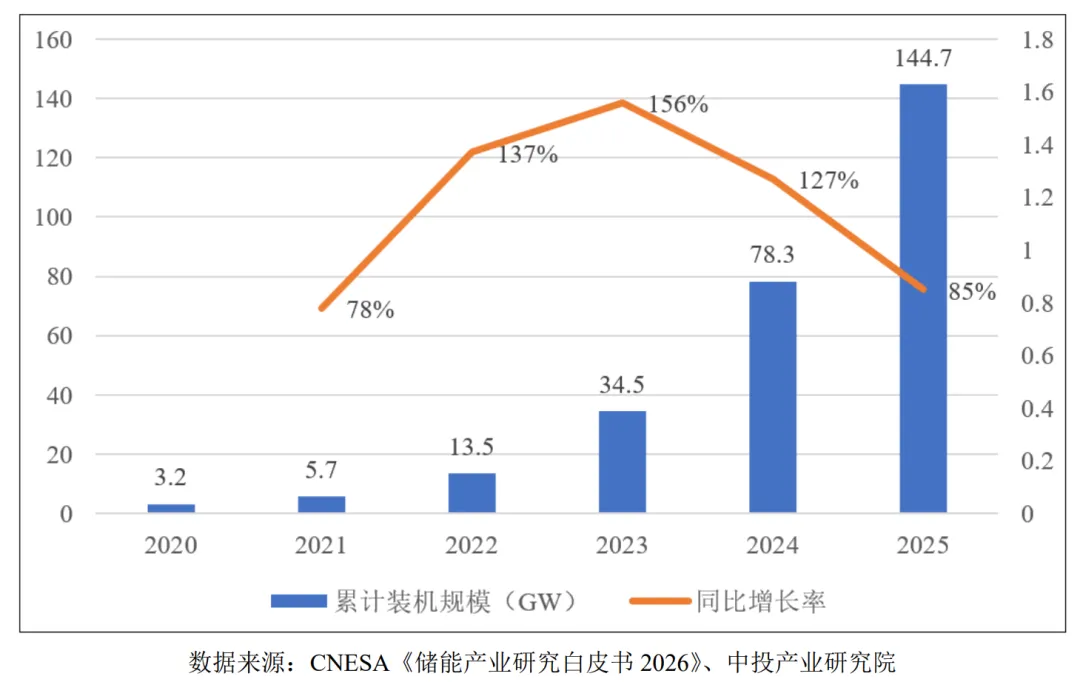

截至 2025 年末,我国新型储能累计装机规模来到144.7GW,在全品类电力储能中占比突破 67.3%,彻底颠覆过去抽水蓄能一家独大的行业格局;国内全年新增储能装机 66.4GW,连续四年蝉联全球第一,中国新增规模占全球 58.6%,全球储能总装机里我国占比首次突破 51.9%,坐稳全球储能产业龙头。

回望储能发展历程:过去十年靠强制配储拉动装机爆发,如今强制配储全面退出、容量电价落地、全国省级电力现货市场全覆盖三大政策落地,行业底层盈利逻辑彻底重构。本篇上篇聚焦政策变革、市场规模变迁、盈利模式重塑三大核心,理清储能本轮行情的底层驱动。

一、十年强制配储落幕,136 号文终结行政摊派式储能建设

国内强制配储最早溯源至 2017 年青海省试点,随后近十年,全国近 30 个省市陆续出台新能源并网强制配储细则,配储比例从初期 8% 一路上浮至部分地区 30%,储能时长同步逐年抬升。

1、强制配储的功与过

强制配储政策客观上在短时间催熟了国内储能产业链,快速拉动上下游产能落地、成本持续下行。但行政化配置的弊端逐年凸显:大量新能源电站配套储能仅为满足并网审批需求,建成后长期闲置空转,无法参与电网调峰、峰谷套利,储能沦为新能源项目固定成本包袱,“重建设、轻运营、低利用” 成为行业通病,大量低效无效储能资产沉淀。

随着新能源利用率考核指标由 95% 下调至 90%,政策顶层设计迎来转向窗口期。2025 年 2 月,发改委、国家能源局印发发改价格〔2025〕136 号文,明文划定红线:严禁将储能配置作为新能源项目核准、并网、上网的前置硬性条件,不得向新能源项目不合理分摊储能建设成本,落地近十年的强制配储制度正式画上句号。

2、政策退坡非但没有崩盘,市场化需求逆势走强

市场此前普遍担忧:取消强制配储后,储能装机需求断崖下滑。但实际产业数据完全颠覆市场预判:2026 年 1-2 月国内储能项目招标容量同比分别大增 46.81%、65.67%,独立储能、共享储能、风光市场化配储订单持续放量。

核心逻辑在于:强制配储退场,淘汰的是无法盈利的低效产能;而电力市场化改革带来稳定收益,优质储能项目凭借商业化收益主动落地,行业从 “为了并网被动建储能” 切换为 “为了赚钱主动投储能”。

二、114 号文重磅落地:容量电价落地,储能正式拥有固定 “底薪”

如果说 136 号文是行业松绑,2026 年 1 月落地的 114 号容量电价政策,就是储能商业化的制度基石。文件首次在国家层面,将电网侧独立储能正式纳入发电侧容量电价机制,实现储能与煤电、抽水蓄能同工同酬,彻底解决长久以来储能缺少固定收益、盈利全靠峰谷赌价差的痛点。

依托政策顶层设计,国内储能正式成型 ,容量补偿(固定底薪)+ 电能量套利(价差收益)+ 辅助服务(超额绩效)三重盈利模式,也是当前储能项目最核心的收益来源。

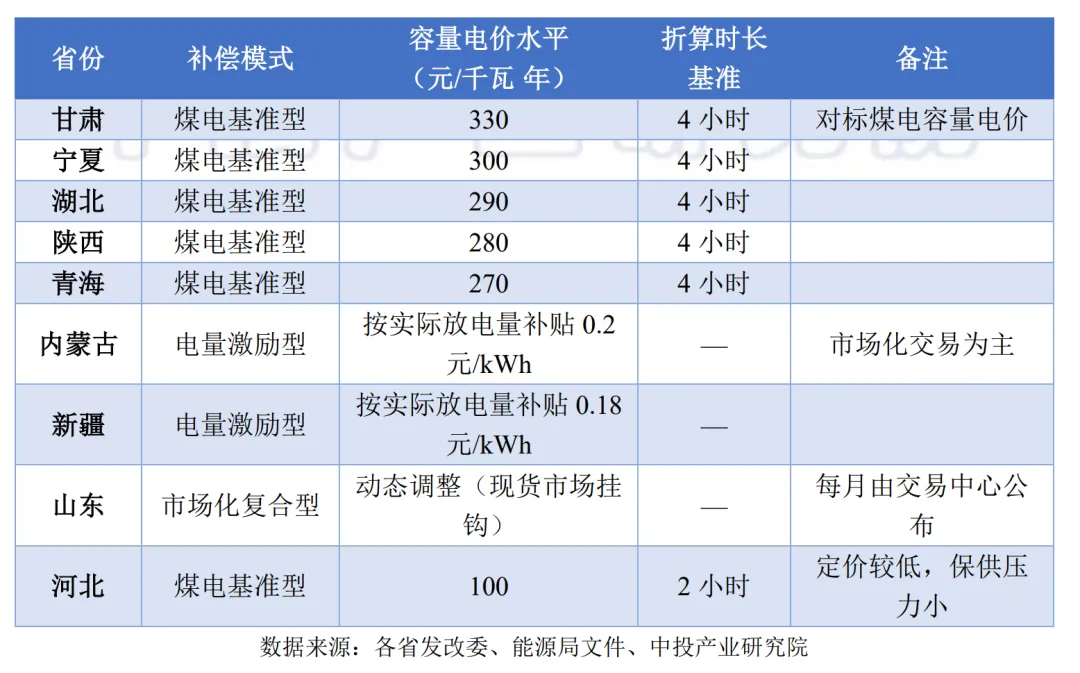

容量电价(固定保底收益):各地参照本地煤电容量电价核算补贴,目前已有 11 个省份落地落地细则,价格分化明显:甘肃 330 元 /kW・年、宁夏 300 元 /kW・年、湖北 290 元 /kW・年、河北仅 100 元 /kW・年。西北风光富集、电网调峰缺口大,补贴标准显著高于中东部。同时政策锚定放电时长计价:6 小时储能全额拿补贴、4 小时仅 67%、2 小时仅 33%,自上而下确立长时储能优先受益的行业导向。

电能量市场(基础收益):2025 年末全国省级电力现货市场全面落地,电价随供需实时涨跌,拉大峰谷电价差。各地落地差异化交易规则:山东、广东储能可 “报量报价” 自主参与现货;甘肃实行报量不报价、依托固定价差套利;山西双模式并行,灵活适配区域电网特点。峰谷价差打开空间,直接增厚储能套利收益。

辅助服务(增量收益):储能可参与电网调频、旋转备用、爬坡补偿、黑启动等辅助服务,成为项目超额利润来源,优质独立储能项目三重收益叠加后,投资回报率较早年提升一倍以上。

三、国内储能区域格局:西强东扩,西北成为全球储能高地

从 2025 年国内新增储能装机省份数据能够清晰看到,行业呈现西部领跑、东部稳步扩容的地域特征。全年新增装机 TOP10 省份合计占全国新增近 90%:

内蒙古以 12.8GW 新增装机稳居全国第一,单个省份储能装机规模超越美国加州,成为全球储能第一大省;新疆 9.5GW、甘肃 7.2GW、宁夏 5.9GW 紧随其后,西北四省凭借沙漠戈壁大型风光基地密集落地,成为国内储能核心承载区;山东、河北、河南、江苏、广东、安徽依托省内现货市场与工商业需求,构成东部储能第二增长极。

区域分化本质是资源禀赋决定:西北风光资源充沛、新能源装机占比高,电网调峰刚需迫切,叠加高额容量电价,独立储能投资性价比拉满;中东部负荷密集、工商业用电旺盛,催生大量用户侧峰谷套利储能需求。

四、行业发展阶段切换:从配套设备升级为电网核心基础设施

复盘储能角色变迁,可划分为三个阶段:

第一阶段(2017-2021):配套属性,储能 = 新能源并网工具,全靠强制配储生存;

第二阶段(2022-2024):过渡属性,共享储能试点落地,少量项目实现峰谷盈利;

第三阶段(2025 至今):基建属性,独立储能深度参与电网调度,迎峰度夏关键期江苏、山东储能集中调用率超 95%,全年单站调用时长突破 1200 小时,成为电网保供刚需资源。

国家顶层规划进一步锚定长期空间:《新型储能规模化建设专项行动方案(2025-2027)》明确,2027 年国内新型储能装机目标突破 1.8 亿千瓦,三年内直接带动项目投资 2500 亿元,全产业链撬动万亿级上下游投资。

上篇结语

政策变革已经筑牢储能市场化底层逻辑,告别强制配储只是产业变革的起点。在制度红利加持下,储能技术路线迎来多点开花:锂电价格触底反转、钠离子电池跨过产业化拐点、全钒液流 & 压缩空气长时储能规模化落地;全产业链内部电芯、PCS、温控、系统集成四大环节加速洗牌分化。

与此同时,海外市场迎来史诗级景气:美国 AI 数据中心催生储能新增量、欧洲户储 + 大储双爆发、中东百亿 GWh 巨型项目集中落地,出海成为国内储能企业第二增长曲线。

下篇预告:深度拆解储能全技术路线 + 全产业链格局 + 三大海外市场机遇 + 2030 远期装机测算,完整看懂储能全产业投资逻辑。