一、行业全景:需求筑底回暖,利润弹性释放

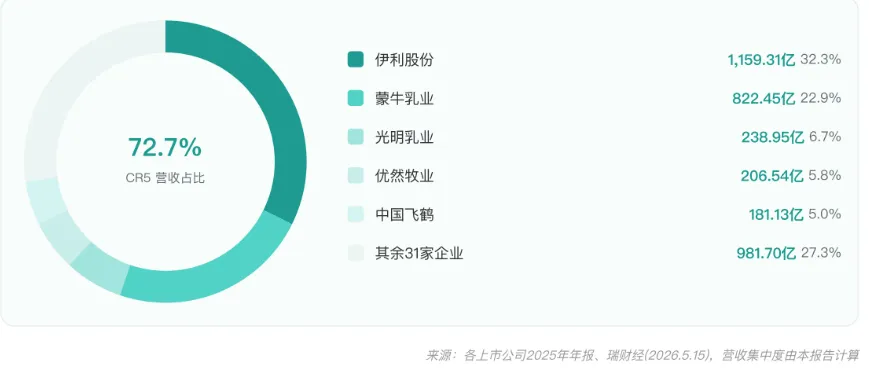

据瑞财经统计,2025年中国36家主要上市/挂牌乳企合计实现营收约3,590.08亿元,归母净利润约143.84亿元。行业呈现"一超多强"格局:伊利股份以1,159.31亿元营收稳居榜首,是唯一千亿级企业;蒙牛乳业以822.45亿元位居第二;光明乳业、优然牧业、中国飞鹤等构成百亿级第二梯队。

营收集中度分析显示,CR5(前五大乳企)高达72.66%,行业高度集中。其中伊利一家占比32.29%,"伊利+蒙牛"两家合计占比55.20%,呈现典型的"一超一强"格局。行业集中度在近年持续提升,龙头凭借品牌、渠道和规模优势不断挤压中小乳企生存空间。

2. 盈利结构:六成盈利,上游养殖承压最重

36家企业中,22家实现盈利(占比61.11%),15家出现亏损(占比41.67%)。亏损企业集中在两大领域:一是上游奶牛养殖企业(现代牧业-11.29亿、优然牧业-4.32亿、中国圣牧-3.73亿等7家),反映原奶价格连续四年下行的持续冲击;二是部分中小区域乳企(皇氏集团-4.49亿、均瑶健康-1.90亿、麦趣尔-1.03亿等)。

营收实现增长的有17家(占比47.22%),归母净利润实现增长的有21家(占比58.33%),利润改善面大于营收改善面,印证原奶成本红利对利润端的显著提振效应。

3. 财务表现:2025年筑底,2026Q1企稳回升

2025年四季度成为报表压力集中释放的"至暗时刻",单季营收同比下滑2.2%,但归母净利润同比大幅增长105.4%,主要因龙头伊利股份减值收窄。进入2026年一季度,行业营收510.7亿元,同比增长4.9%;归母净利润59.1亿元,同比增长11.0%,利润弹性持续释放。

4. 三大关键信号解读

第一,利润弹性远超营收。2025年行业营收几乎零增长,但归母净利润大增29.4%,反映原奶成本红利及企业存货减值减少对利润端的显著提振。据农业农村部监测数据,2025年生鲜乳平均价格较2024年下降约8-10%,这一成本下降直接推动行业毛利率从2024年的30.2%提升至2025年的30.5%。

第二,毛利率稳步提升。2025全年毛利率30.5%(+0.3pct),26Q1毛利率33.4%(+0.1pct),均延续提升趋势。龙头企业伊利股份2025年毛利率34.74%(同比+0.70pct),蒙牛乳业毛利率39.89%(同比+0.32pct),均受益于原奶成本优化。

第三,费用控制成效显现。2025年行业销售费用率17.0%(-0.3pct),预计与行业渠道库存恢复良性后,企业主动控制部分费用投放相关。26Q1销售费用率15.7%(-0.2pct),与春节错期带来的规模效应相关。

5. 分品类:液奶需求承压,低温与奶酪结构性增长

从品类结构看,2025年液奶需求仍有一定承压,结构性增长机会在于低温替代常温,以及奶酪、奶粉等品类的国产替代。低温鲜奶凭借更短的保质期和更新鲜的口感,在消费升级趋势下持续渗透;奶酪业务则受益于餐饮端(B端)需求快速增长和家庭消费(C端)的普及。

2025年妙可蓝多奶酪业务收入占比已提升至82.37%,成为公司绝对核心。新乳业低温鲜奶、低温酸奶均实现双位数增长,低温品类占比持续提升推动毛利率改善。

二、龙头分化:伊利断层式领先,蒙牛基本面全线回暖

1. 伊利股份:营收1159亿创历史新高,净利率达10%

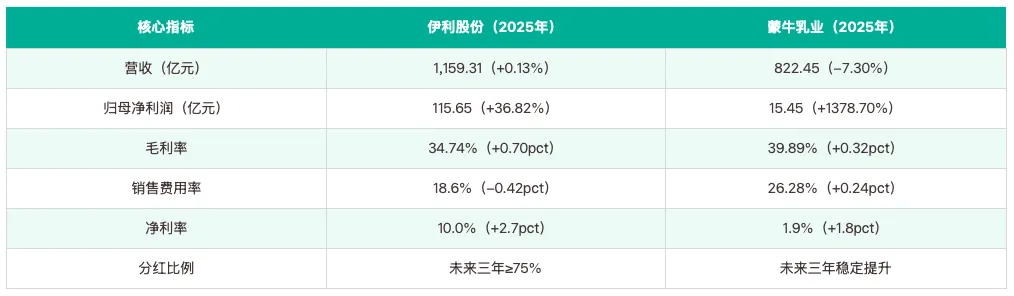

2025年,伊利股份交出了一份"史上最强成绩单":实现营业总收入1,159.31亿元,同比增长0.13%;归母净利润115.65亿元,同比大增36.82%;扣非归母净利润110.68亿元,同比大幅增长84.13%。在行业整体承压的背景下,伊利成为唯一实现营收与净利双增的综合性乳企,"一超"断层式领先格局再度深化。

2026年一季度,伊利延续强劲势头:实现营业总收入348.25亿元,同比增长5.47%;归母净利润53.95亿元,同比增长10.68%。最值得关注的是,液体乳业务在26Q1重新实现正增长,收入200.96亿元,同比+2.32%,标志着伊利核心业务已走出调整期,重回增长轨道。

战略布局上,伊利持续推进"全产品矩阵"战略,在巩固液奶基本盘的同时,加大在奶粉、奶酪、低温鲜奶等成长性市场的投入。公司已形成覆盖全年龄段、全消费场景的产品体系,并通过收购澳优乳业进一步强化在婴配粉领域的领先地位。国际化方面,伊利在全球拥有15个研发创新中心,合作伙伴遍布6大洲39个国家,旗下众多产品在全球60多个国家和地区上市。

2. 蒙牛乳业:减值利空落地,2026年经营改善开启

2025年,蒙牛乳业全年营收822.45亿元,同比下降7.3%,为连续第二年下滑。归母净利润15.45亿元,同比飙升1378.7%,但这主要是因2024年一次性计提48亿元的商誉减值出清后基数效应所致。更能反映持续经营能力的经调整归母净利润为39.60亿元,同比仍下滑10.7%。

2026年一季度,蒙牛基本面全线回暖。据花旗、高盛等投行研报,蒙牛整体收入实现高单位数的同比增长,液态奶一季度销售额同比增长高个位数,其中常温奶同比增长高个位数,高端产品特仑苏同比增长10%以上;鲜奶、奶粉、奶酪业务延续2025年双位数增长趋势,一季度均交出"高双位数"的同比增速。

战略调整上,蒙牛坚定推进"一体两翼"战略(以液态奶为主体,奶粉和奶酪为两翼),业务结构持续优化。公司通过妙可蓝多持续扩大在奶酪细分市场的领先优势,妙可蓝多2026年一季度收入同比增长31.81%。股东回报方面,蒙牛公告2025-2027年股东回报计划:目标未来三年每股分红额稳定提升,同时保持2024、2025年回购节奏。

3. 伊利与蒙牛:核心指标对比分析

伊利净利率达10.0%,显著高于蒙牛的1.9%,反映伊利在品牌溢价、产品结构优化和费用管控上的综合优势。随着蒙牛"精益化运营"持续推进,两强之间的净利率差距有望逐步收窄。

三、波动企业深度剖析:光明/新乳业/三元/妙可蓝多的困局与突围

1. 光明乳业:2009年以来首次年度亏损,转型阵痛中

光明乳业2025年营收为238.95亿元,同比微降1.58%;归母净利润亏损1.49亿元,为2009年以来首次年度亏损。毛利率17.26%,同比下降1.97个百分点;净利率-1.12%,较上年同期下降3.10个百分点。

亏损原因主要来自两大因素:一是新西兰子公司新莱特(Synlait)持续亏损;二是公司核心产品结构相对老化,在低温鲜奶、高端酸奶等成长性品类上布局不足。2025年,公司其他乳制品收入85亿元,扣除新莱特收入外,国内奶粉、奶酪业务收入约9亿元,同比有一倍以上的增长,但规模尚小,难以抵消主业的疲软。

转型举措方面,光明乳业董事长黄黎明表示,公司将通过推出优倍5.0超鲜牛乳、纳滤高蛋白如实等新品来提振业绩,同时积极拓展B端业务,推出定制化乳制品。2026年一季度,公司实现营收67.41亿元,同比下降2.48%;归母净利润6664.87万元,同比下降52.14%,降幅虽仍较大,但较2025年四季度已有所收窄。

产品战略上,光明围绕保护力/睡眠/体重管理/骨骼健康四大场景,构建精准营养解决方案产品矩阵。国内乳品行业唯一拥有国家重点实验室的企业,科研转化能力强。2025年推出的光明优倍5.0蛋白超鲜牛乳系列,采用行业首创的"纳滤浓缩+微滤除菌+低温巴氏杀菌"组合工艺,重新定义鲜奶营养高标准。

2. 新乳业:"鲜酸双强"战略显效,低温品类高增长

新乳业2025年实现营收112.33亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%,成为2025年少数实现收入、利润双增长的乳企之一。2026年一季度延续高增长:营收28.43亿元,同比增长8.31%;归母净利润1.86亿元,同比增长39.89%。

新乳业坚定聚焦"鲜立方战略",低温品类占比持续提升。2026年一季度,公司低温鲜奶、低温酸奶均实现双位数左右增长,其中低温酸奶增速优于低温鲜奶;常温奶业务经营表现稳健,实现中高个位数增长。渠道方面,公司进一步发力深化布局会员商超、零食量贩、即时零售等高增长渠道,各类新渠道同比高双位数增长。

产品创新方面,新乳业2025年推出全国首款"体感液体沙拉酸奶",精准捕捉代餐和健康趋势;"活润"轻食瓶通过自研3D包埋技术益生菌晶球实现持续增长;"24小时"系列持续迭代,中高端系列在全国更多区域上市。2026年,公司将继续推动低温"鲜酸双强"的矩阵式发展,并积极探索风味饮料新赛道。

3. 三元股份:聚焦北京战略,改革成效加速兑现

三元股份2025年实现营业总收入63.4亿元,同比减少9.58%;归母净利润-2.26亿元。但若剔除法国子公司HCo 2025年计提的减值约4.97亿元后,2025年公司归属于母公司所有者的净利润为2.71亿元,同比增长395%。2026Q1公司实现营业总收入17.21亿元,同比增长4.46%;归母净利润1亿元,同比增长14.28%。

三元股份是北京液奶龙头,公司在北京市场液态奶份额稳居首位,其中低温鲜奶市场占有率突破50%。2025年,公司主动推进变革,聚焦核心盈利业务,淘汰低效业务,战略收缩部分亏损KA业务及外埠亏损业务,导致营收有所下降,但经营质量显著改善。2025年,公司实现经营性现金流4.3亿元,同比增长19.64%,形成利润与现金流双升的良好局面。

4. 妙可蓝多:奶酪业务高增长,BC两端双轮驱动

妙可蓝多2025年实现营收56.33亿元,同比增长16.29%;归母净利润1.18亿元,同比增长4.29%,奶酪业务收入占比提升至82.37%。2026年一季度实现营业收入16.26亿元,同比增长31.81%;归母净利润7555.80万元,同比下降38.30%(主要因2025年同期有一次性收益)。

妙可蓝多是中国奶酪行业龙头企业。2026年一季度,公司C端、B端业务同比均有超20%增长。其中,C端常温、低温、电商板块同比均有较好增长,B端主要为餐饮、大客户增长。公司确立"13434"战略,关注海外市场拓展,有望打开新的增长空间。

四、其他重点乳企表现:分化加剧,强者恒强

1. 奶粉企业:飞鹤承压,健合集团增长

中国飞鹤2025年营收181.13亿元,同比下降12.7%;归母净利润19.39亿元,同比下降45.68%。公司婴配粉业务承压,但其他乳制品业务实现逆势增长,年度收入为20.61亿元,同比增长36.1%。健合集团婴幼儿营养及护理用品(BNC)业务2025年实现收入52.6亿元,同比增长20%,其中中国内地婴配粉销售额同比增长28.3%,超高端婴配粉市场份额从2025年初的15.6%提升至四季度末的19.5%。

澳优乳业2025年营收74.88亿元,同比微增1.2%;归母净利润1.78亿元,同比大跌24.8%。公司海外业务高歌猛进(佳贝艾特国际业务收入同比增长50.7%),但本土基本盘持续失血(佳贝艾特中国市场收入同比下滑15.5%)。

2. 区域乳企:聚焦优势市场是核心策略

区域乳企整体呈现"大市场、小份额"特征:各企业深耕本地市场,但全国化扩张受阻。华南(燕塘)、西北(天润、庄园)、华东(一鸣、均瑶)等区域龙头凭借本地奶源和渠道优势维持基本盘,但面临全国性品牌下沉挤压。

其中,一鸣食品净利润连涨4年,2025年归母净利润同比增长76.87%;天润乳业2026年一季度扭亏为盈,归母净利润同比增长140.58%;骑士乳业2025年扭亏为盈,募投项目投产驱动业绩改善;西部牧业2026年一季度扭亏为盈,六家QFII一季度新建仓。

报告目录:

可滑动查看

推 荐 阅 读