百年友邦,价值领航!一文读懂友邦保险2025投资逻辑

在全球寿险行业深度变革、亚太市场持续释放增长潜力的背景下,友邦保险(1299.HK)作为泛亚地区最大的独立上市人寿保险集团,凭借百年积淀与稳健经营,成为市场关注的焦点。华西证券发布首次覆盖报告,全面拆解友邦保险的发展底蕴、核心优势、区域布局与投资价值,本文将用清晰逻辑、通俗语言,完整呈现这份深度报告的核心内容。

一、百年积淀:友邦保险的硬核底色

友邦保险的发展史,是一部深耕亚太、与时俱进的寿险进化史,深厚底蕴构筑起难以复制的竞争壁垒。

1. 起源与发展:从上海出发,布局亚太 18 城

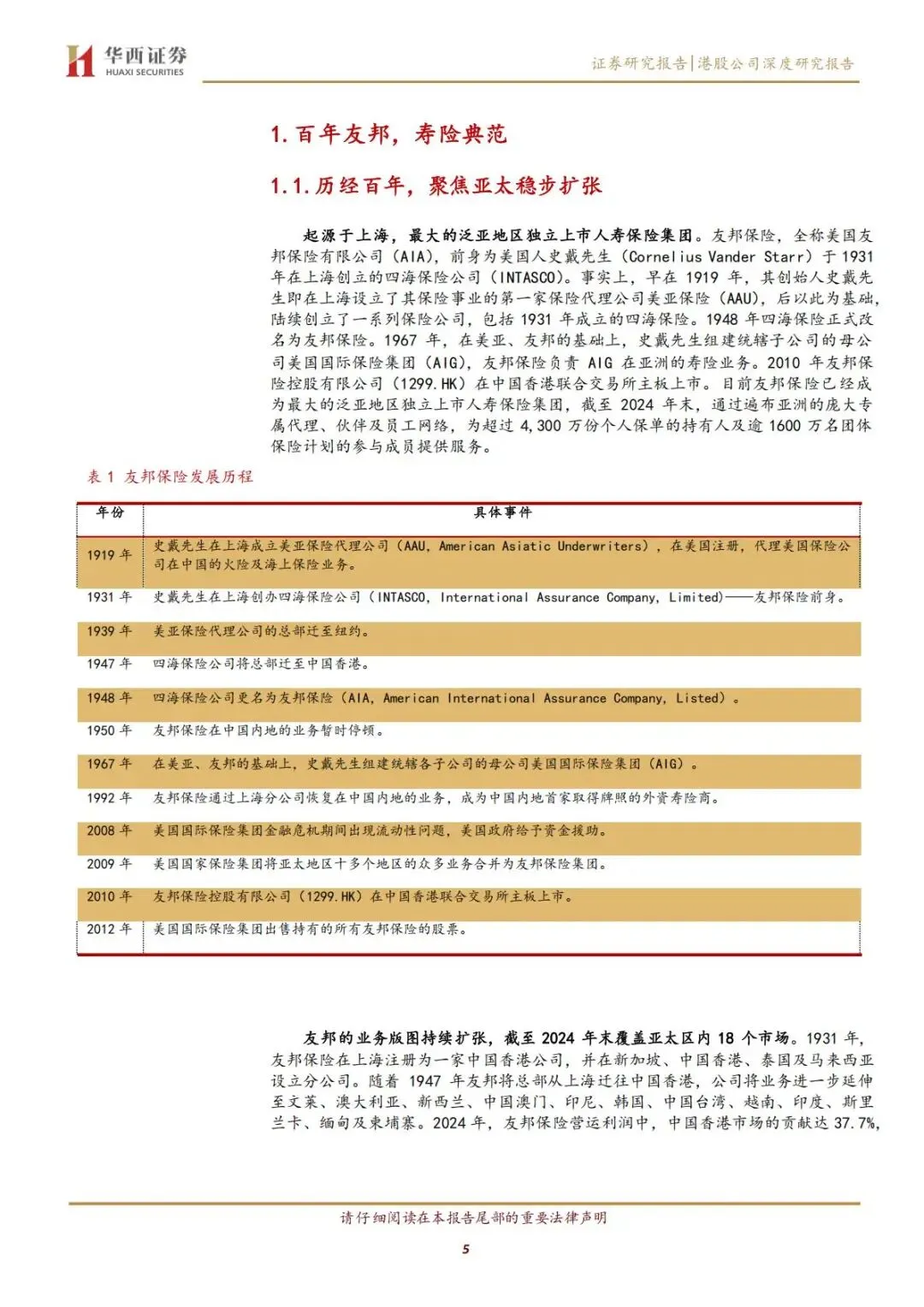

友邦保险前身为1931 年在上海创立的四海保险公司,1948 年正式更名,1992 年成为中国内地首家获批的外资寿险商,2010 年在港交所上市,2012 年彻底脱离 AIG 实现独立运营。

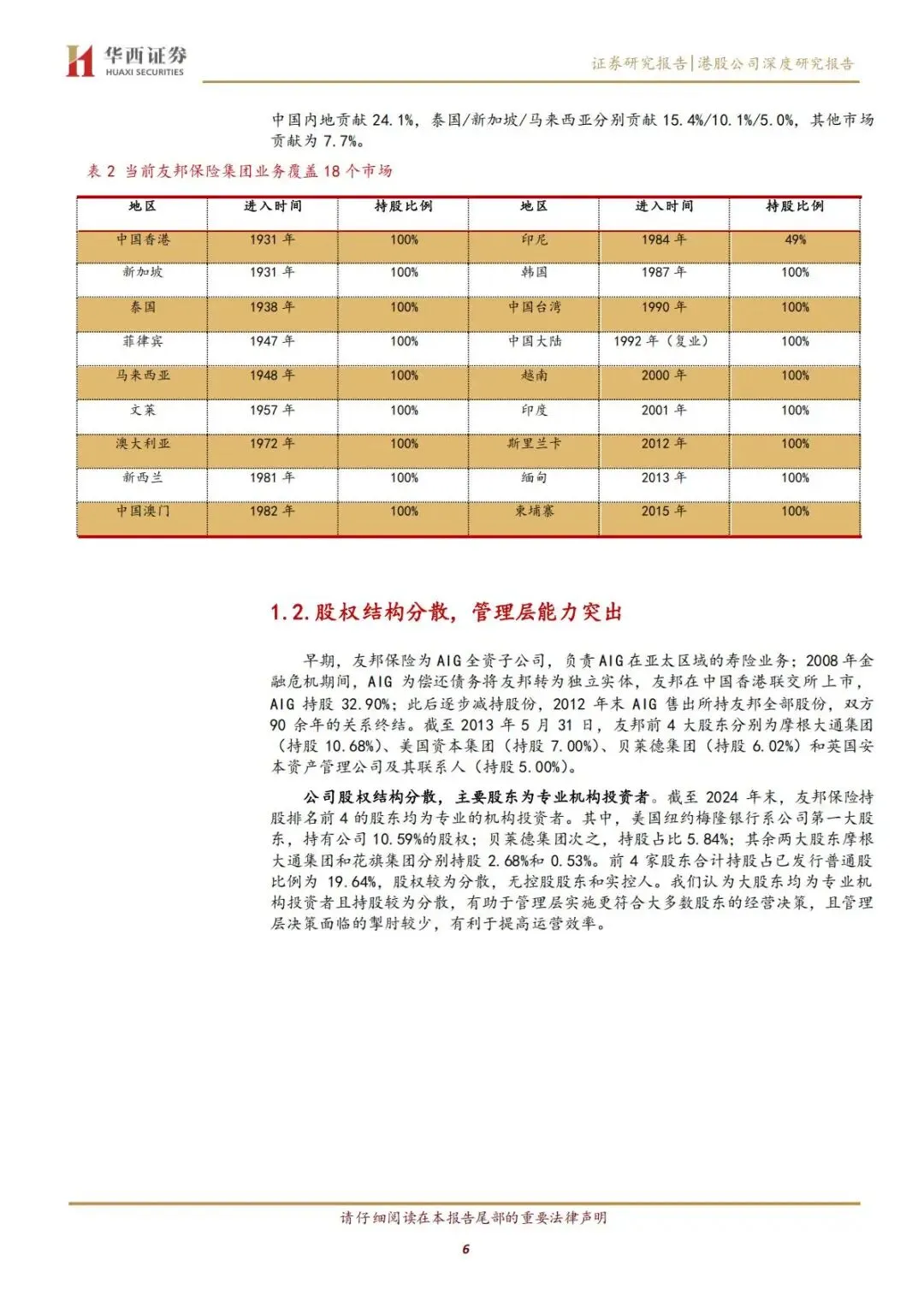

截至2024 年末,业务覆盖中国香港、新加坡、泰国、马来西亚、中国内地等亚太18 个市场,服务超 4300 万个人保单持有人与 1600 万团体保险成员,是名副其实的泛亚寿险龙头。

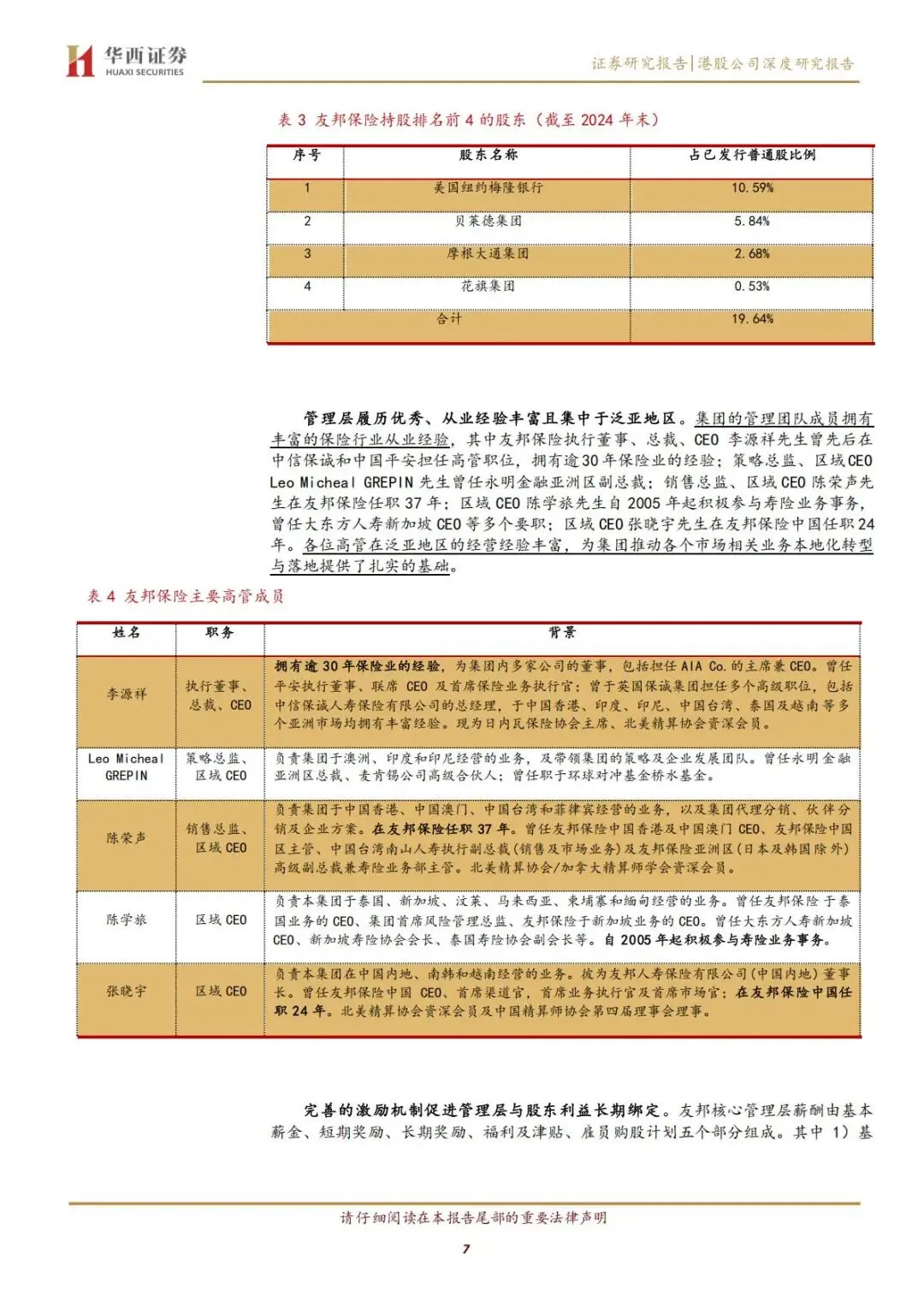

2. 股权与管理:分散股权 + 精英团队,决策高效

•股权结构高度分散,前四大股东均为专业机构投资者,合计持股仅19.64%,无控股股东与实控人,管理层决策掣肘少、运营效率高。

•管理团队深耕泛亚市场数十年,CEO 李源祥拥有 30 余年保险行业经验,核心高管均具备区域深耕背景,保障战略落地精准高效。

3. 激励机制:长期导向,绑定利益共同体

核心管理层薪酬以长期激励为主,2024 年 CEO 长期奖励占比达 55.2%,短期激励与新业务价值(NBV)、税后营运利润(OPAT)深度挂钩,员工持股计划覆盖全员,实现管理层、员工与股东利益长期绑定。

4. 业绩与资本:稳健增长,财务安全垫厚实

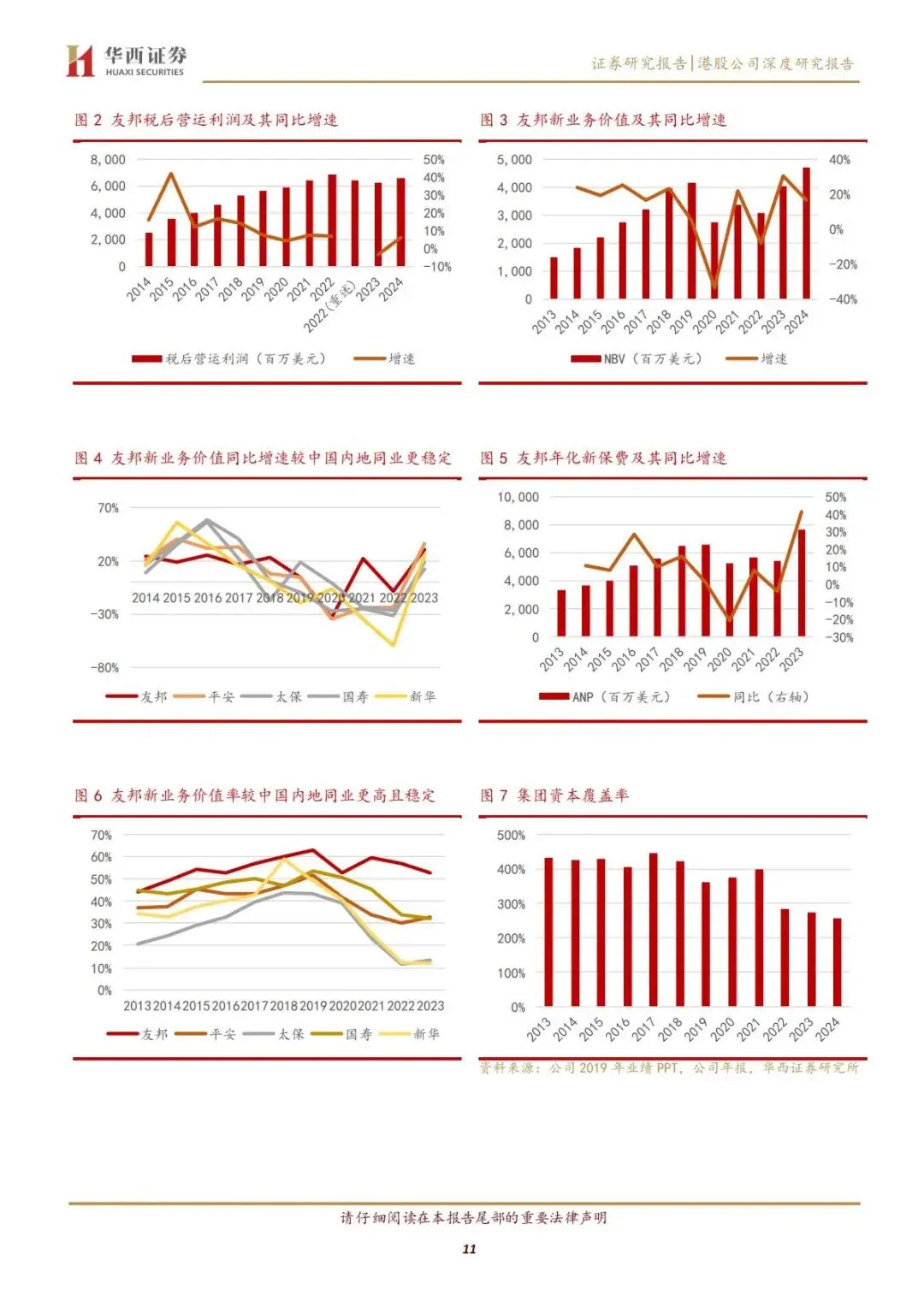

•2024 年税后营运利润66.05 亿美元,同比增长6.3% 创历史新高;新业务价值(NBV)47.12 亿美元,同比增长18%;新业务价值率54.5%,领跑行业。

•资本充足率257%,远超监管要求;2011-2024 年每股营运利润与股利持续增长,分红率稳定在30% 以上,2024 年宣布 16 亿美元股份回购,投资者信心充足。

二、双轮驱动:高质量渠道+ 高价值产品,筑牢增长根基

友邦保险跳出“规模至上” 误区,以最优代理+ 伙伴分销的渠道矩阵、高保障+ 个性化的产品体系,实现价值与盈利双提升。

1. 渠道优势:最优代理为核心,伙伴分销补增量

(1)代理人渠道:精英化路线,产能行业顶尖

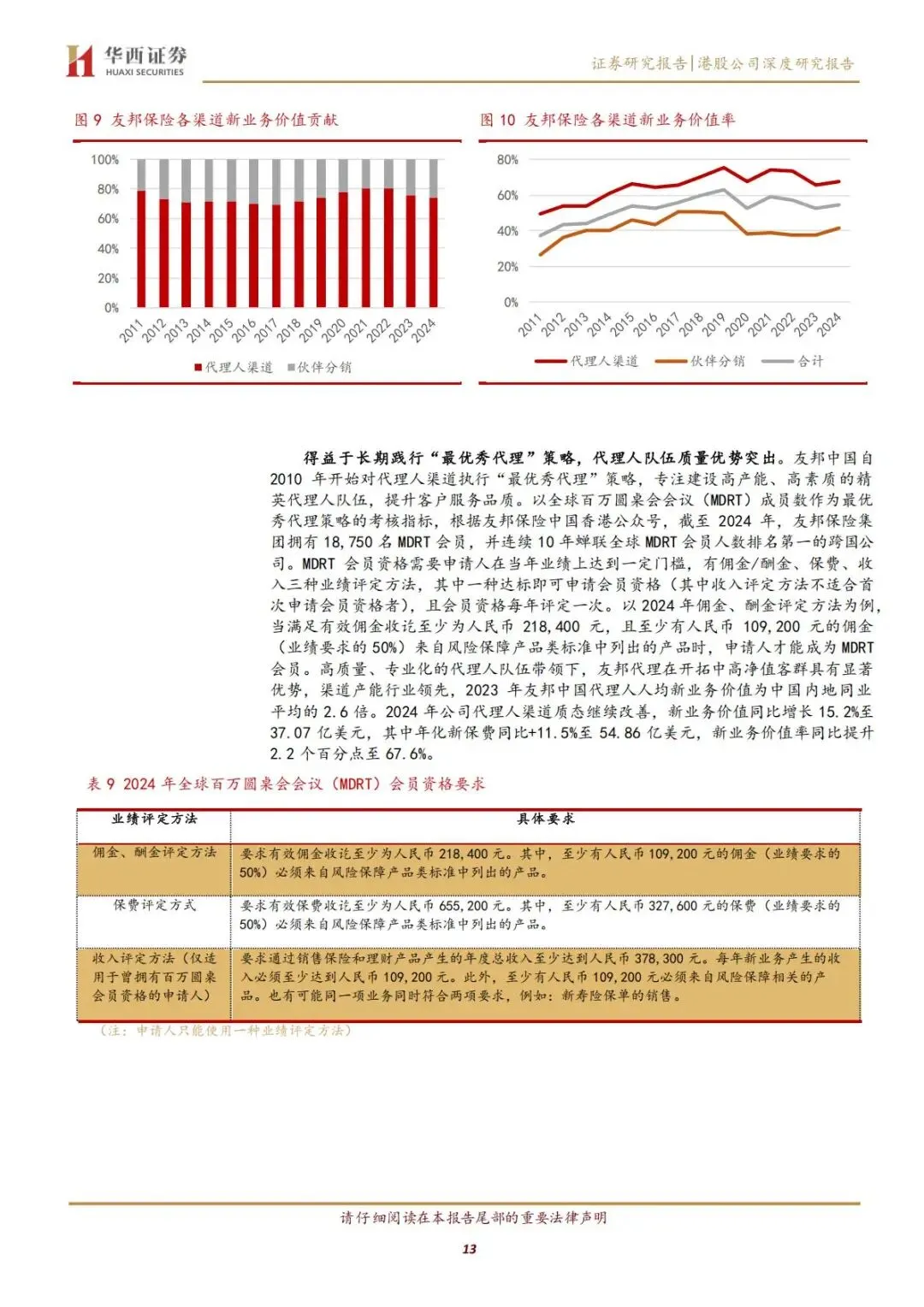

•坚守“最优秀代理”策略,MDRT 会员数连续 10 年全球第一,2024 年达 18750 人。

•代理人质态持续优化,2024 年渠道 NBV 同比增长 15.2%,新业务价值率67.6%,人均NBV 为内地同业平均 2.6 倍,是集团 NBV 核心贡献者(占比超 70%)。

(2)伙伴分销渠道:银保合作深化,打开增长新极

•以银保渠道为核心,与花旗、东亚、大众银行等建立15-25 年长期独家合作,覆盖亚太高净值客群。

•2024 年伙伴分销 NBV 同比增长 28%,银保渠道增速达 39%;入股中邮人寿 24.99% 股权,借力邮政网络拓展内地下沉市场,渠道协同效应显著。

2. 产品优势:保障为主,定制化 + 高价值

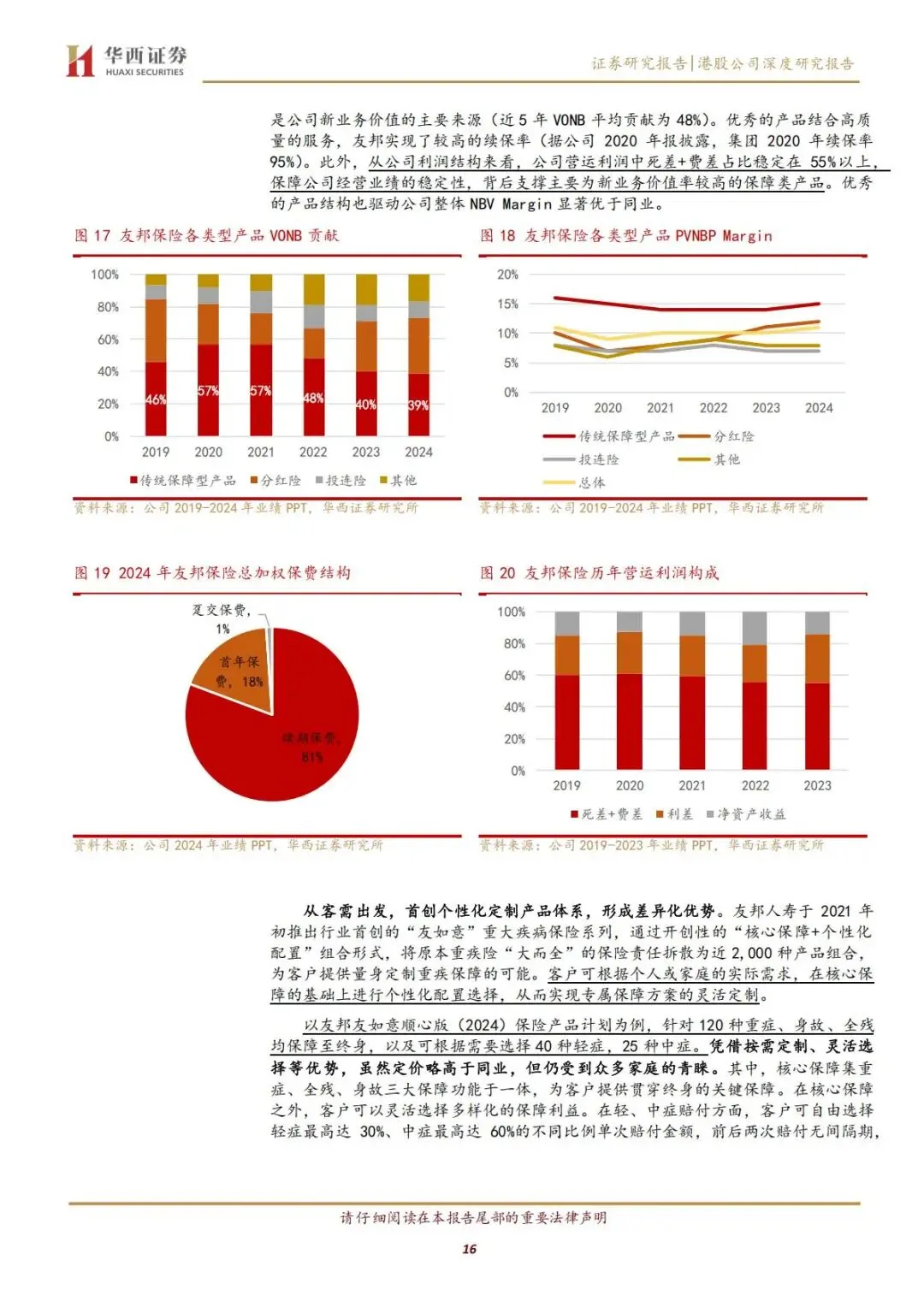

(1)产品结构:长期保障型为核心,盈利稳定

•主打传统保障型险种,近5 年贡献 NBV 平均 48%,死差+ 费差占营运利润超 55%,盈利受市场波动影响小,续保率高达95%。

•保费结构优质,续期保费占比81%,首年保费 18%,趸交保费仅 1%,现金流与利润释放可持续。

(2)产品创新:个性化定制,差异化突围

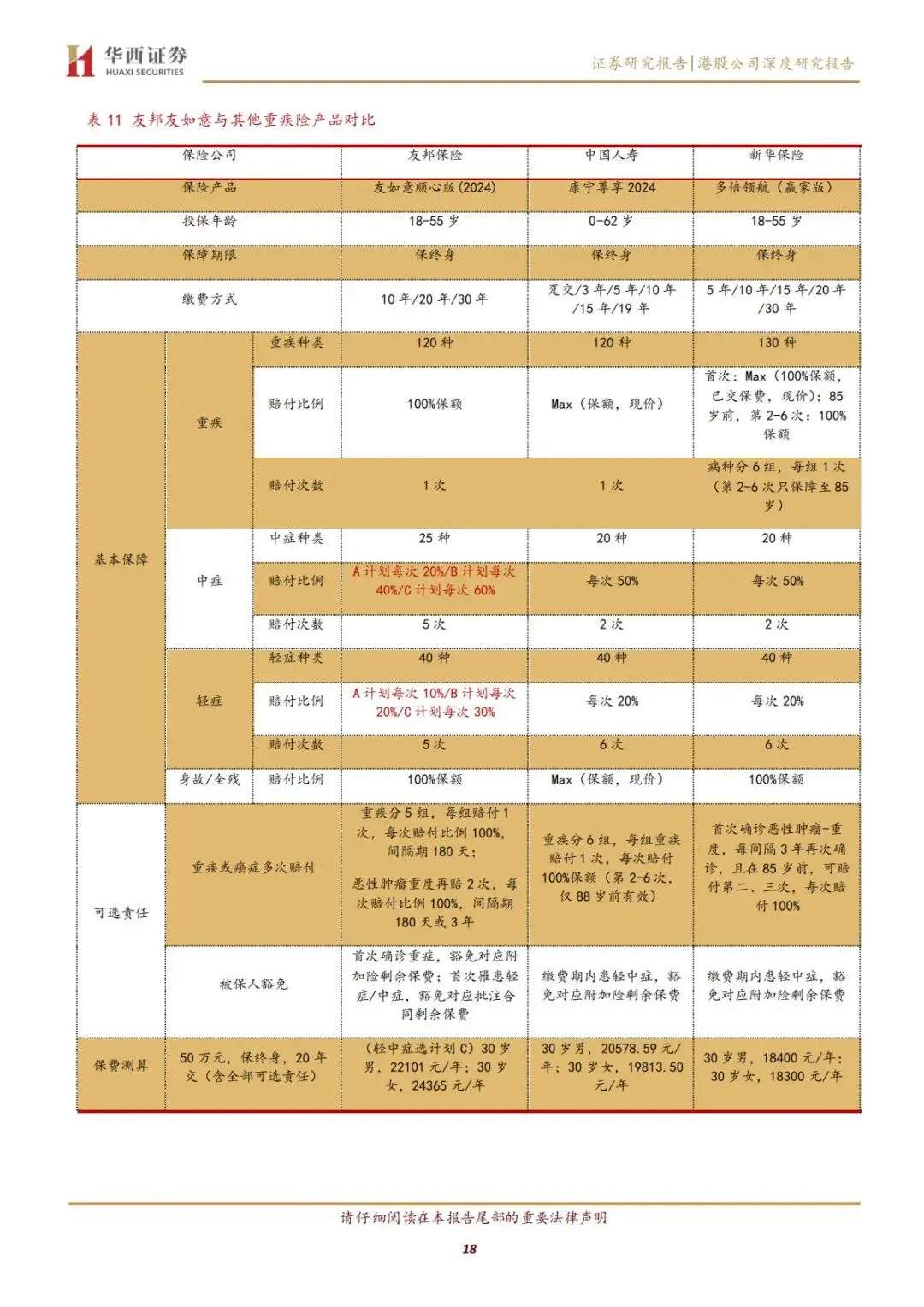

•推出行业首创“友如意” 重疾险系列,拆分近 2000 种组合,实现 “核心保障 + 个性化配置”,覆盖 120 种重疾、40 种轻症、25 种中症,支持多次赔付与保费豁免,精准匹配客户需求。

(3)服务升级:保障 + 健康,提升客户粘性

•打造AIA Vitality 健康管理体系,覆盖预测、预防、诊断、治疗、康复全流程,2024 年底健康服务权益覆盖近 340 万人,从低频保障转向高频服务,增强客户留存。

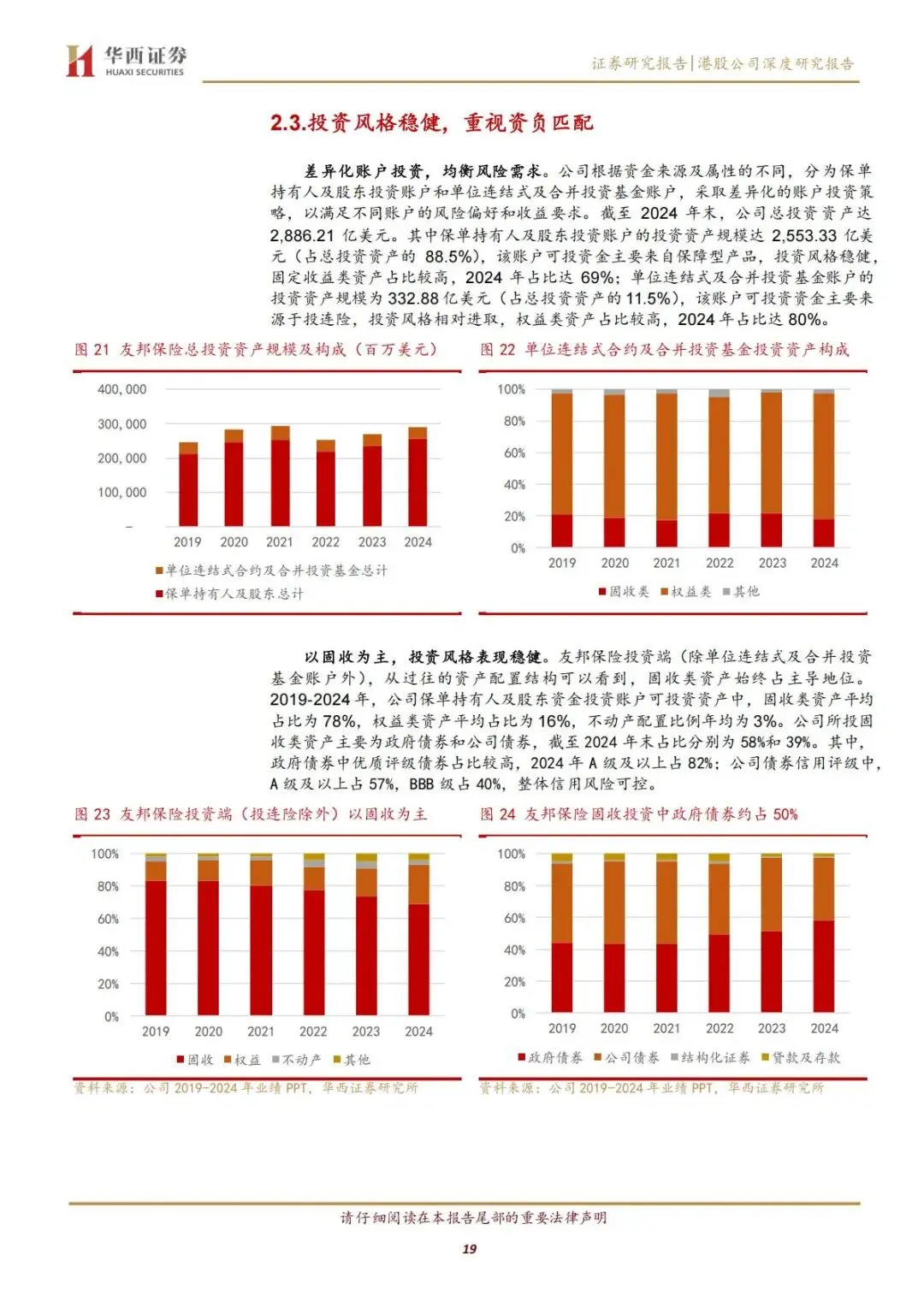

3. 投资优势:稳健风格,资负匹配抗波动

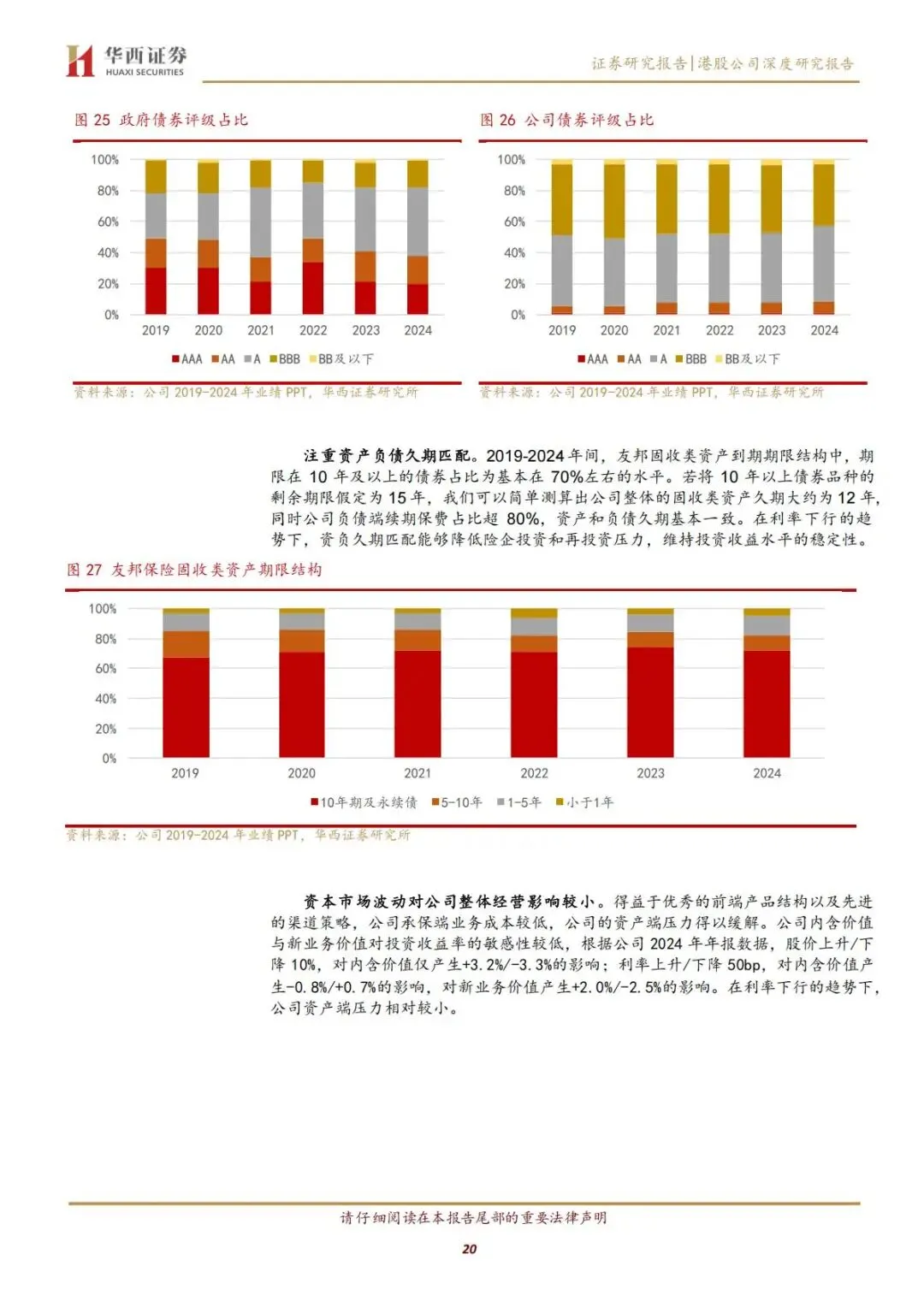

•差异化账户管理:保障型资金配固收(占比69%),投连险资金配权益(占比 80%),兼顾安全与收益。

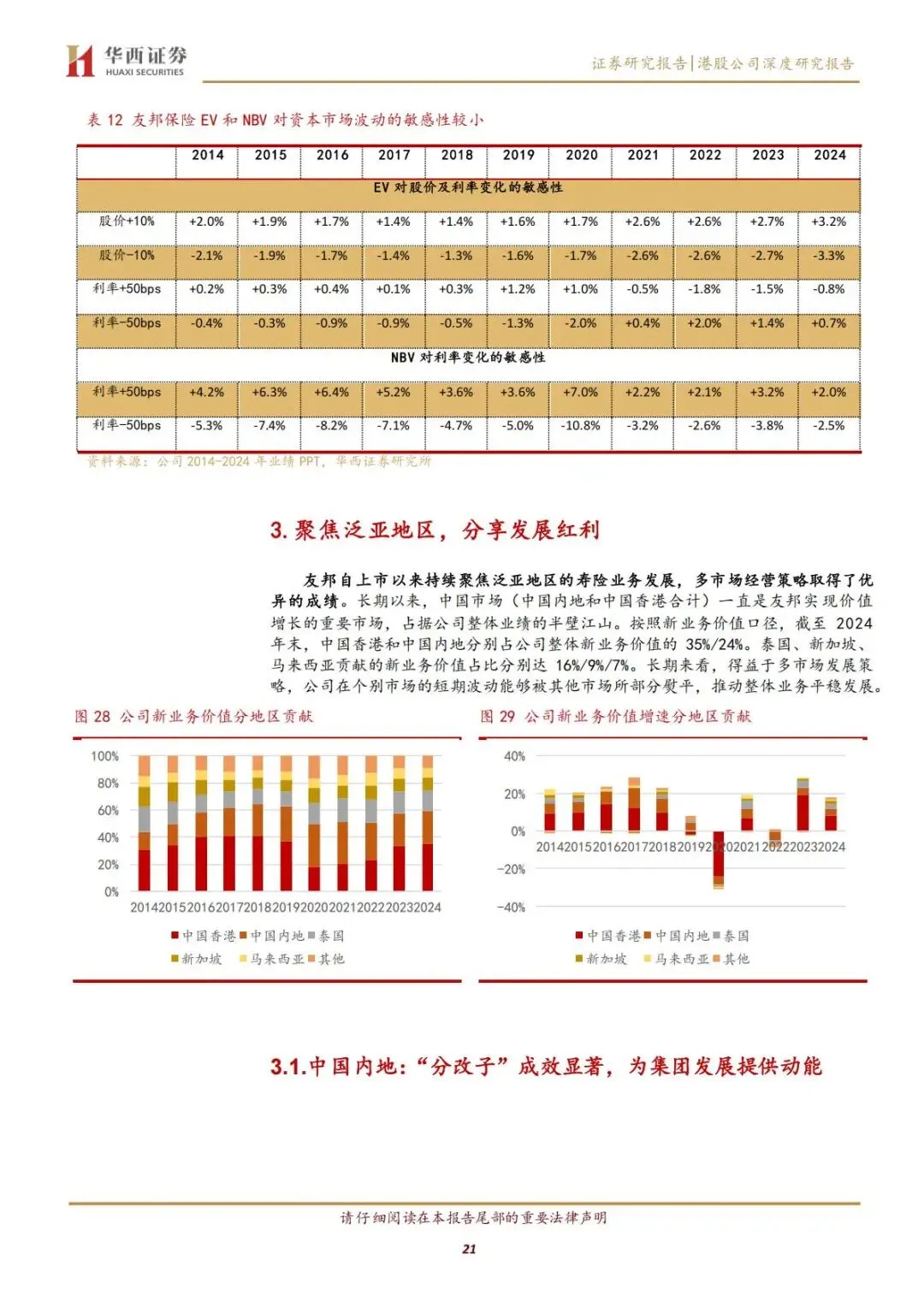

•固收资产以高评级政府债、公司债为主,10 年以上久期资产占比 70%,实现资产负债久期匹配,抵御利率波动风险。

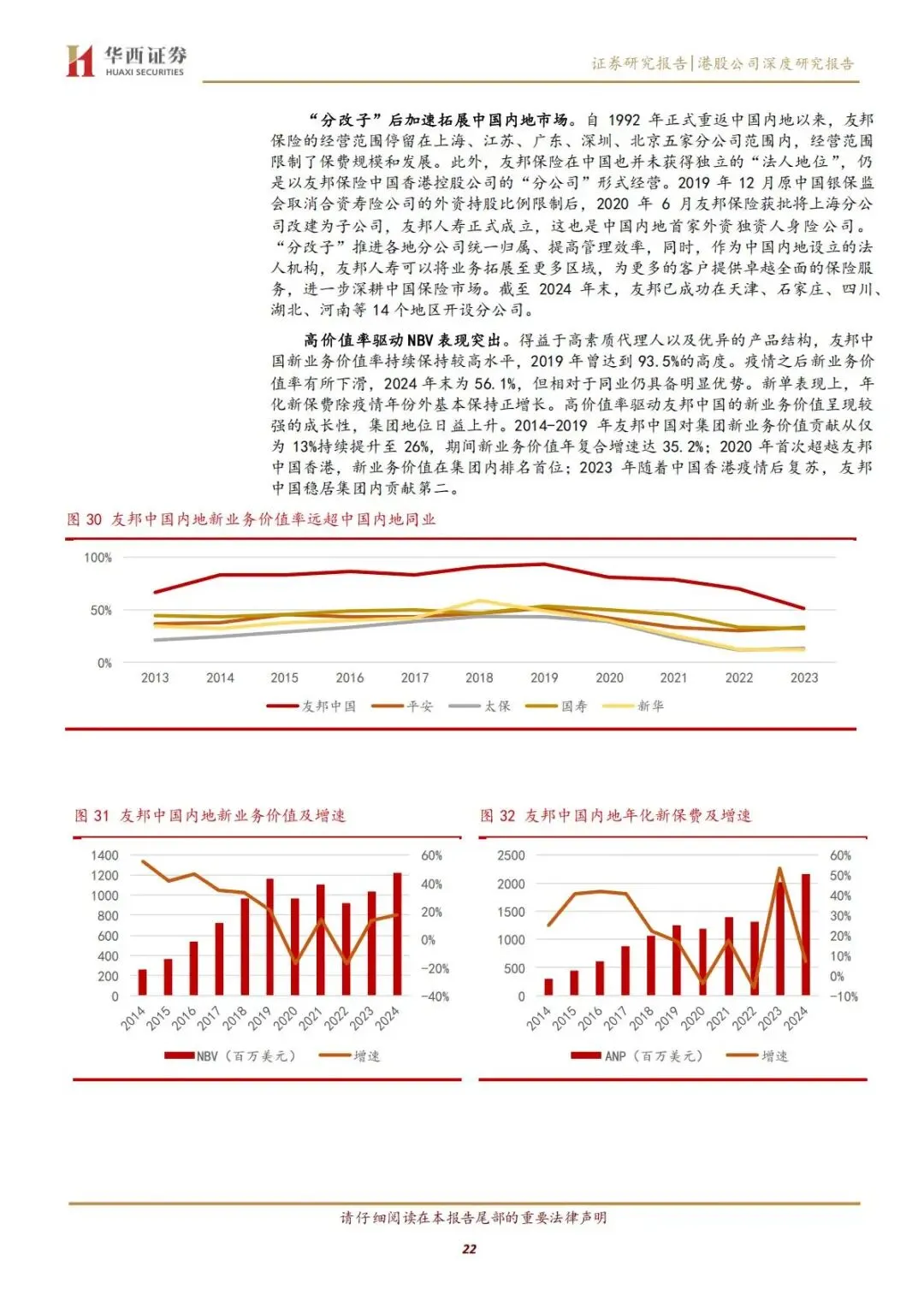

•对资本市场波动敏感性低,股价±10% 仅影响内含价值 ±3.2%,利率 ±50bp 对 NBV 影响仅 ±2.5%,经营韧性突出。

三、区域布局:聚焦泛亚,分享市场发展红利

友邦保险以中国市场为核心、东南亚为增量,多市场布局分散风险,充分享受亚太寿险行业增长红利。

1. 中国内地:分改子落地,扩张提速

•2020 年完成“分改子”,成为内地首家外资独资人身险公司,打破区域限制,已在 14 个地区开设分公司。

•2024 年 NBV 价值率 56.1%,远超内地同业,对集团 NBV 贡献 24%,稳居第二大市场;联合东亚银行、入股中邮人寿,快速拓展客群与网点。

2. 中国香港:复苏强劲,重回价值首位

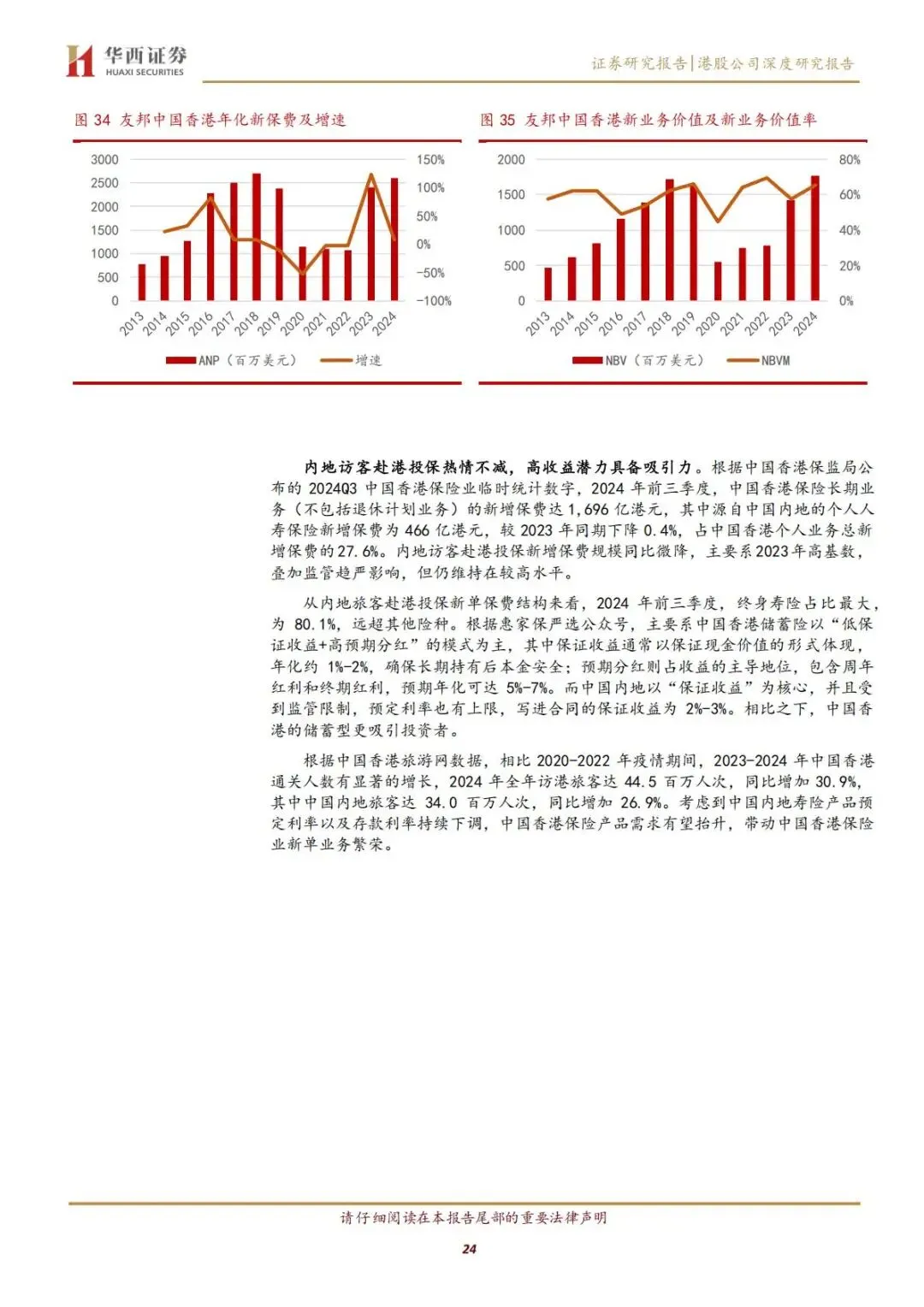

•疫情后通关带动内地访客投保回暖,2024 年 NBV 同比增长 23%,对集团NBV 贡献 35%,重回第一大市场。

•储蓄型保险凭借“低保证 + 高分红” 优势,吸引内地客户,2024 年前三季度内地访客新单保费占比 27.6%,终身寿险占比 80.1%,需求持续旺盛。

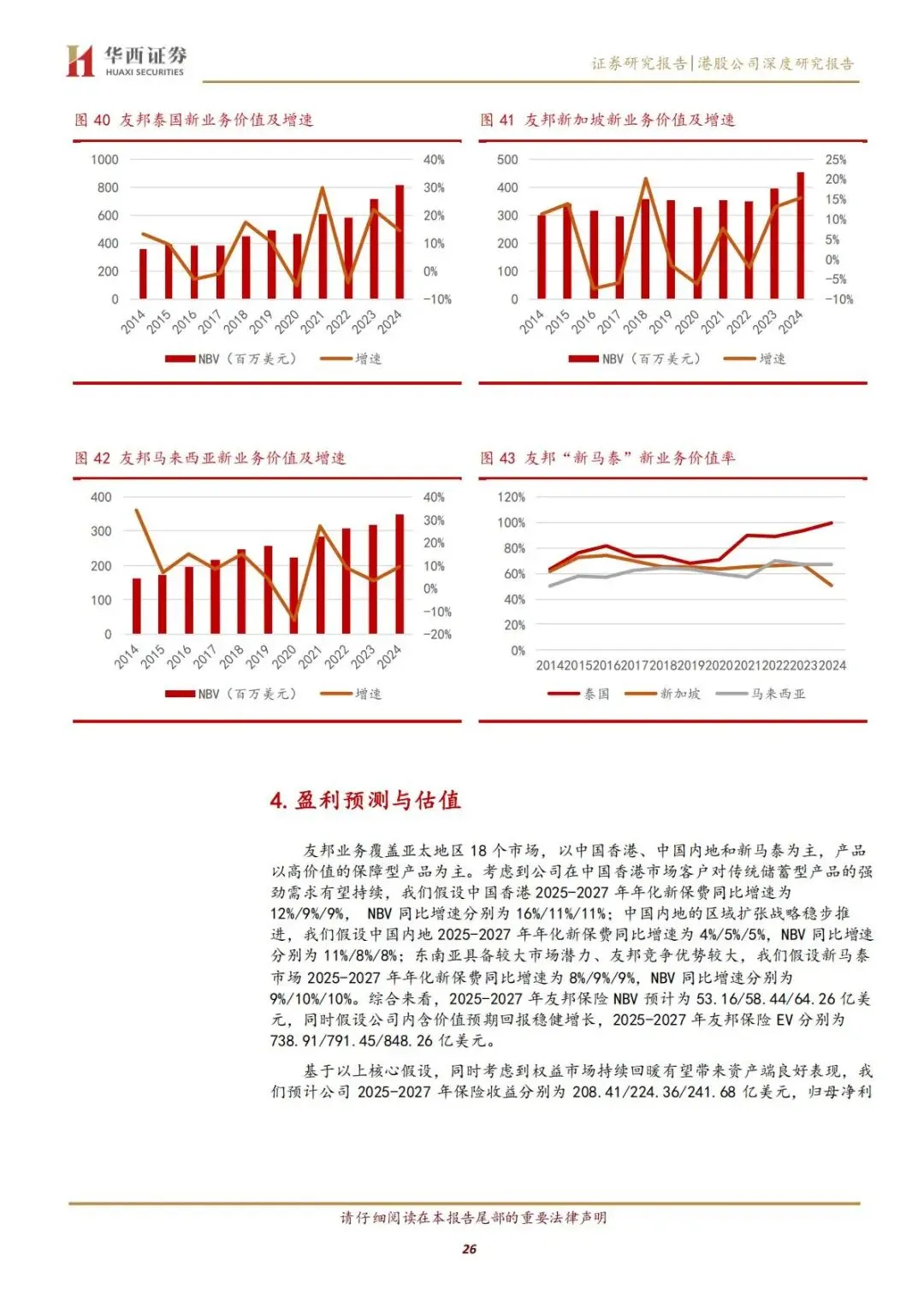

3. 泰新马:高价值率,潜力无限

•泰国、新加坡、马来西亚成为东南亚核心增长极,2024 年三地 NBV 同比增长 9%-15%。

•价值率优势显著,泰国NBV 价值率 99.5%、马来西亚67.3%、新加坡 50.5%,定价能力与盈利水平领先,分散单一市场风险,提升经营稳定性。

四、盈利预测与估值:估值低位,配置价值凸显

华西证券结合友邦保险区域增长、渠道产品优势,给出明确盈利预测与估值判断。

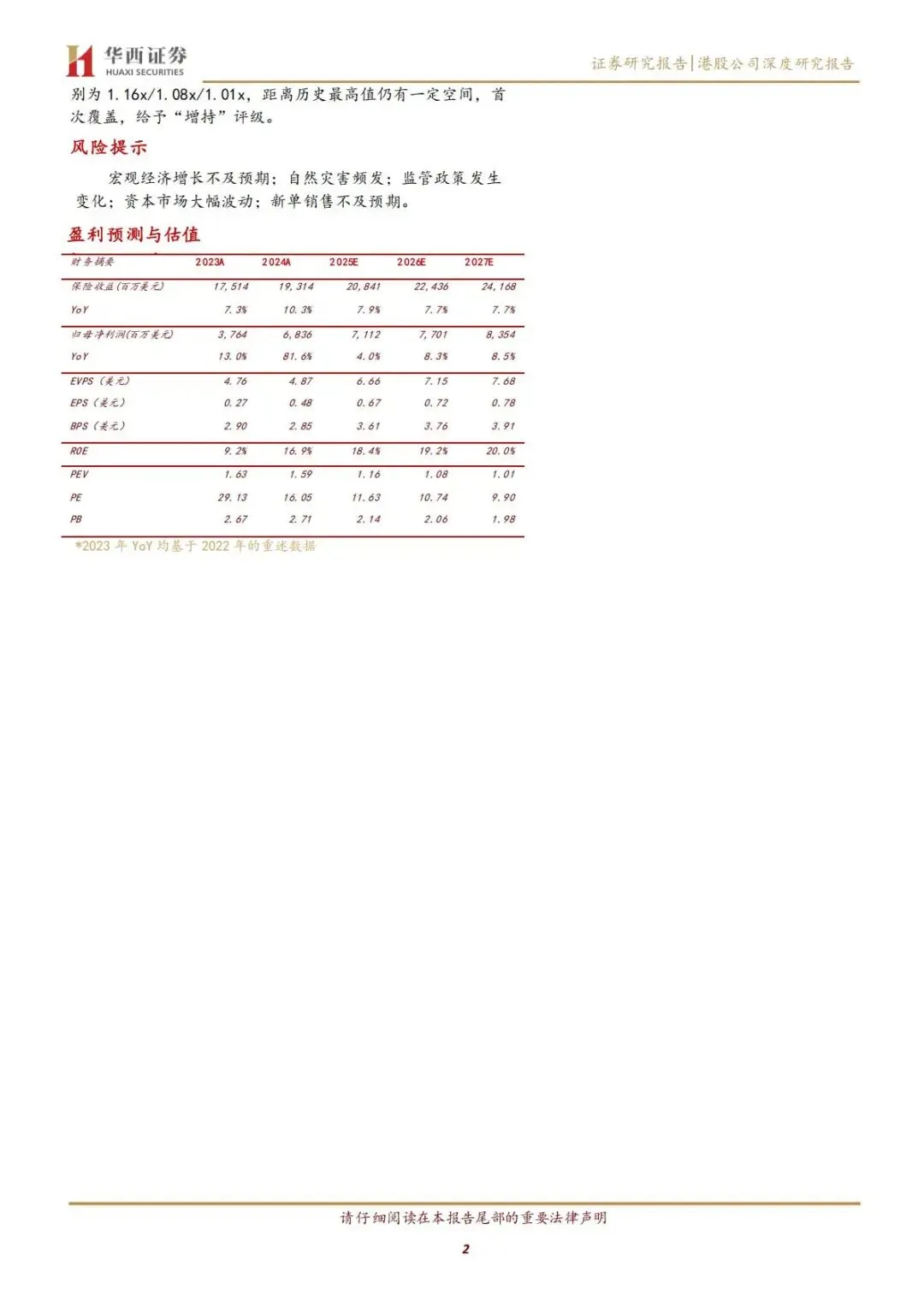

1. 核心盈利预测(2025-2027 年)

•保险收益:208.41 亿→224.36 亿→241.68 亿美元,年均增速约 7.7%。

•归母净利润:71.12 亿→77.01 亿→83.54 亿美元,年均增速超 8%。

•每股收益(EPS):0.67→0.72→0.78 美元,每股内含价值(EVPS):6.66→7.15→7.68 美元。

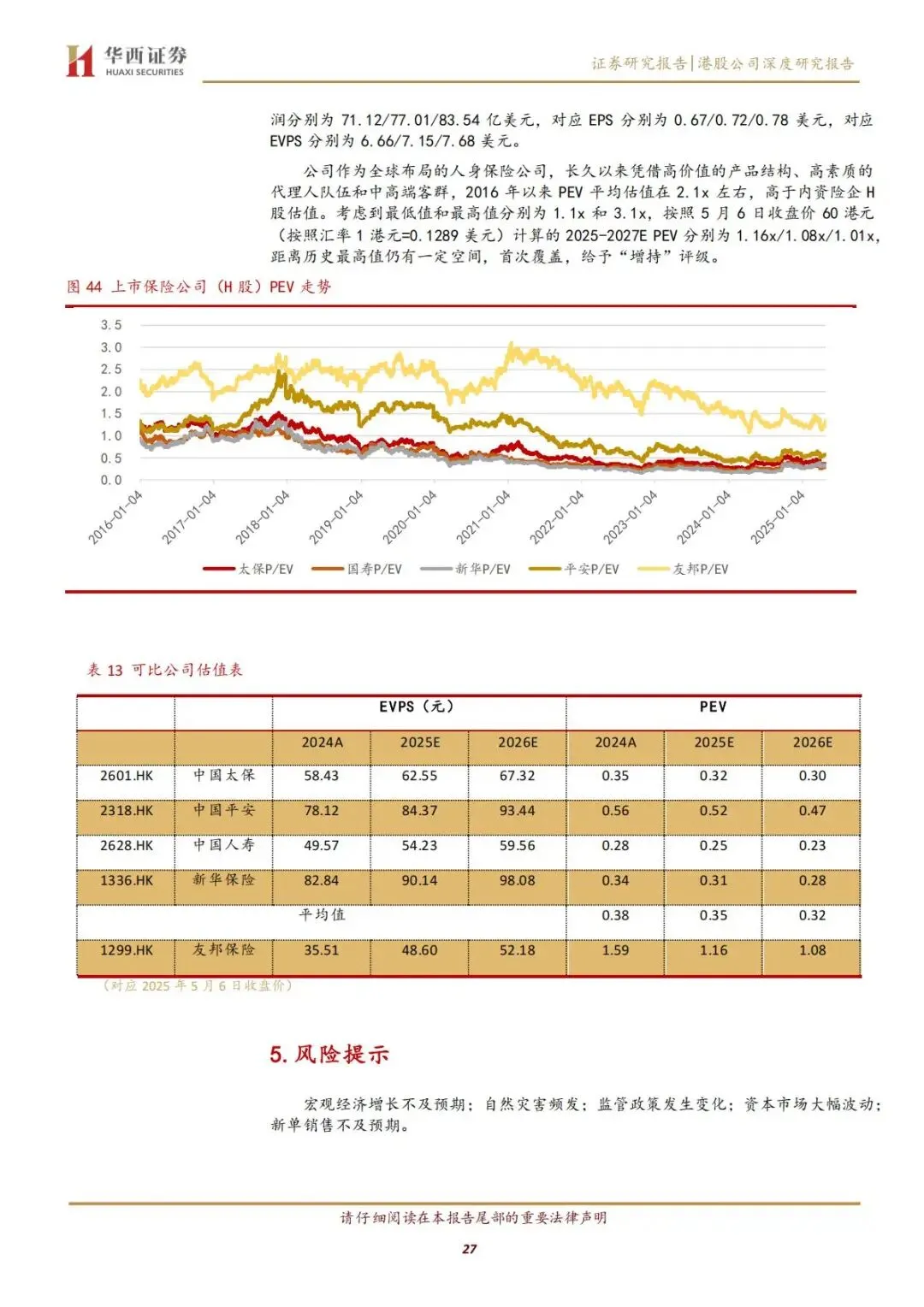

2. 估值水平:历史低位,上行空间充足

•2016 年以来 PEV 平均估值 2.1x,高于内资险企 H 股;2025 年 5 月 6 日收盘价 60 港元,对应 2025-2027 年 PEV 仅 1.16x、1.08x、1.01x,远低于历史均值与上限3.1x。

•对比内地险企H 股 PEV 均值 0.35x,友邦估值溢价合理,首次覆盖给予“增持”评级。

五、风险提示:需关注四大潜在挑战

1.宏观经济风险:全球及亚太经济增长不及预期,影响居民投保能力与意愿。

2.监管政策风险:内地、香港及东南亚保险监管政策调整,限制业务开展。

3.市场波动风险:资本市场大幅波动,影响投资收益与估值水平。

4.业务增长风险:新单销售不及预期,渠道拓展与产品推广未达目标。

简要总结与分析

友邦保险依托百年底蕴、精英渠道、高价值产品与泛亚布局,2024 年业绩创新高,财务稳健。当前 PEV 处于历史低位,内地分改子、香港复苏、东南亚高增长三重驱动,增长确定性强,估值修复空间充足,具备中长期配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告