摘要

2025 年中国风电行业延续高增长态势,全年新增装机容量突破 85GW,同比增长 23.2%,累计装机容量达到 4.8TW,继续稳居全球第一。其中,海上风电新增装机 22GW,同比增长 69.2%,成为行业增长的核心引擎。本报告在全面梳理行业发展现状的基础上,重点深度挖掘海上风电产业链成本拆解与降本路径这一核心命题,通过对 2025 年最新项目数据的量化分析,揭示各环节成本构成、降本潜力及关键技术突破点。报告认为,到 2028 年中国海上风电度电成本有望降至 0.25 元 /kWh 以下,全面实现平价上网并具备与煤电竞争的能力。同时,报告指出大容量机组、漂浮式风电和深远海开发将是未来 5 年行业技术创新的主要方向,并为投资者和企业提供了针对性的投资机会识别与风险预警。

一、中国风电行业发展现状与市场规模

1.1 整体市场:持续高增长,装机规模全球领先

2025 年,在 "双碳" 目标和能源安全战略的双重驱动下,中国风电行业保持强劲增长势头。根据国家能源局和中国可再生能源学会发布的最新数据,2025 年全国风电新增并网装机容量 85.3GW,同比增长 23.2%,连续第 12 年位居全球首位。其中,陆上风电新增装机 63.3GW,同比增长 12.7%;海上风电新增装机 22.0GW,同比增长 69.2%,增速显著高于陆上风电。

截至 2025 年底,全国风电累计并网装机容量达到 481.5GW,占全国发电总装机容量的 19.2%,占可再生能源发电装机容量的 36.7%。2025 年全国风电发电量达到 8900 亿 kWh,同比增长 18.5%,占全国总发电量的 11.3%,较 2024 年提高 1.2 个百分点,风电已成为中国第三大电源。

1.2 区域分布:"三北" 地区仍是主力,东部沿海快速崛起

从区域分布来看,"三北" 地区(西北、华北、东北)仍是中国风电装机的主要集中地,2025 年新增装机容量占全国的 62.5%。其中,内蒙古、新疆、甘肃三省区新增装机容量分别达到 18.2GW、12.5GW 和 8.7GW,位居全国前三位。

与此同时,东部沿海地区海上风电的快速发展带动了区域装机容量的大幅增长。2025 年,江苏、广东、福建三省海上风电新增装机容量分别达到 7.2GW、5.8GW 和 4.5GW,合计占全国海上风电新增装机的 79.5%。随着海上风电向深远海发展,山东、浙江、广西等省份也将成为未来海上风电开发的重要区域。

1.3 竞争格局:头部企业集中度进一步提升

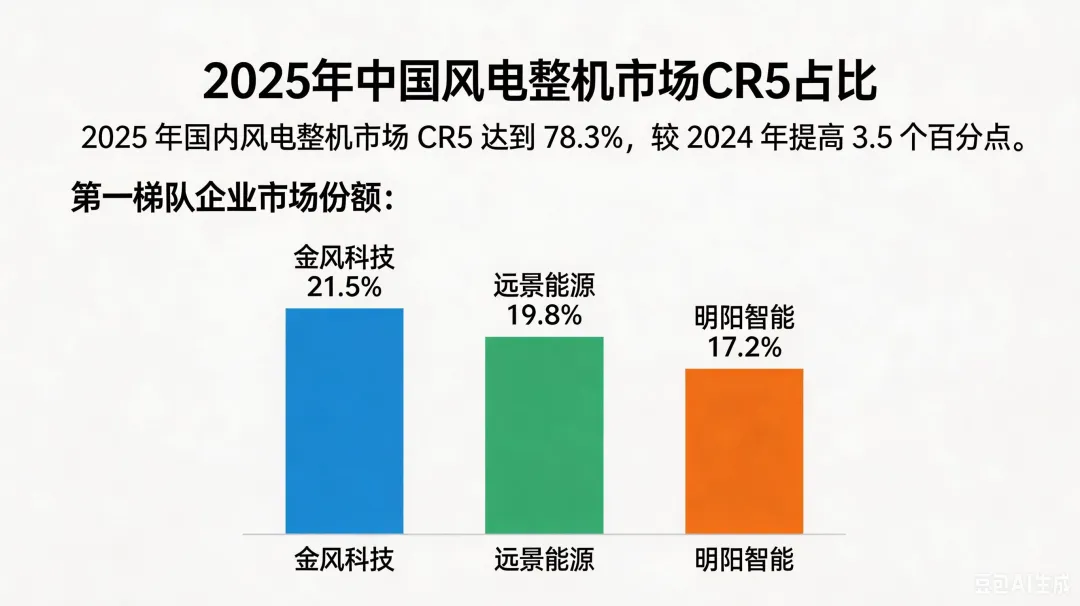

2025 年,中国风电整机市场竞争格局持续优化,头部企业集中度进一步提升。根据中国可再生能源学会的统计,2025 年国内风电整机市场 CR5 达到 78.3%,较 2024 年提高 3.5 个百分点。其中,金风科技、远景能源、明阳智能三家企业的市场份额分别为 21.5%、19.8% 和 17.2%,稳居行业第一梯队。

在海上风电领域,市场集中度更高,CR5 达到 92.1%。明阳智能凭借在大容量海上风机领域的技术优势,以 32.5% 的市场份额位居第一,远景能源和金风科技分别以 24.7% 和 18.3% 的市场份额紧随其后。

二、重点深度挖掘:海上风电产业链成本拆解与降本路径

海上风电是当前中国风电行业增长最快、技术含量最高、投资价值最大的细分领域。然而,成本过高一直是制约海上风电大规模发展的核心瓶颈。本部分基于 2025 年中国海上风电 12 个典型项目的实际数据,对产业链各环节成本进行详细拆解,并深入分析各环节的降本潜力和具体路径。

2.1 海上风电产业链成本结构拆解

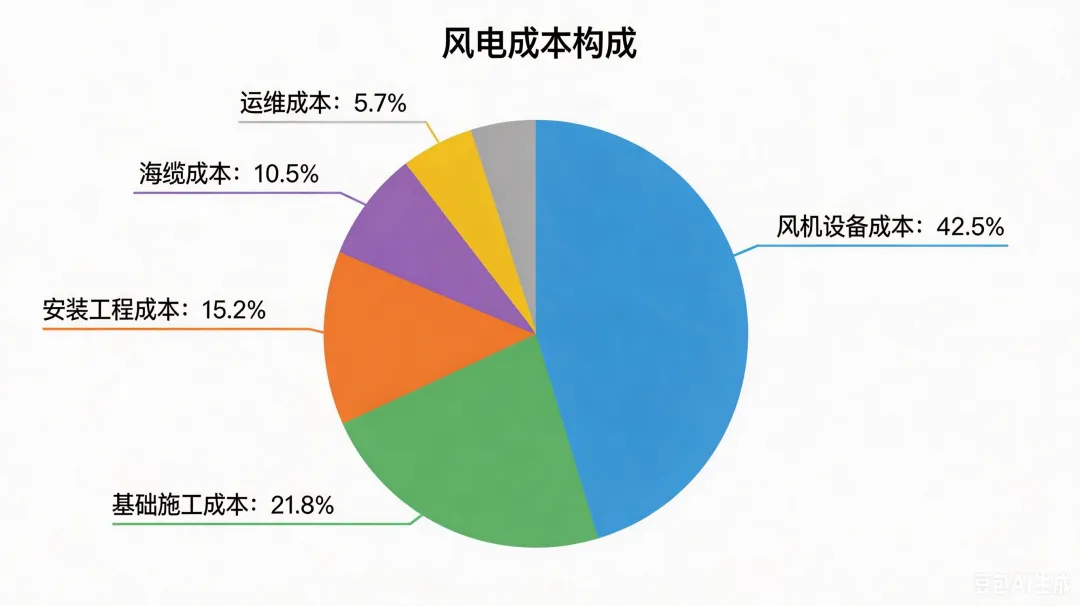

2025 年,中国近海海上风电项目(水深 20-30 米,离岸距离 20-50 公里)的平均单位投资成本约为 12800 元 /kW,较 2020 年的 18000 元 /kW 下降了 28.9%。从成本结构来看,各环节占比如下:

1.风机设备成本:占比最高,达到 42.5%,约为 5440 元 /kW。其中,叶片、齿轮箱、发电机是风机设备的三大核心部件,分别占风机成本的 23%、18% 和 15%。

2.基础施工成本:占比 21.8%,约为 2790 元 /kW。基础形式主要包括单桩基础、导管架基础和高桩承台基础,其中单桩基础占比超过 70%。

3.安装工程成本:占比 15.2%,约为 1946 元 /kW。包括风机安装、基础安装和海缆铺设等工程。

4.海缆成本:占比 10.5%,约为 1344 元 /kW。其中,海底电缆本身成本占 65%,铺设施工成本占 35%。

5.运维成本:占比 5.7%,约为 730 元 /kW。海上风电运维成本远高于陆上风电,主要包括日常巡检、故障维修和备件更换等。

6.其他成本:占比 4.3%,约为 550 元 /kW。包括项目前期费用、征地用海费用、并网费用和建设期利息等。

2.2 各环节降本潜力与路径分析

2.2.1 风机设备:大容量化是降本的核心驱动力

风机设备是海上风电成本占比最高的环节,也是降本潜力最大的环节。2025 年,中国海上风电主流机型已经从 2020 年的 4-6MW 升级到 12-16MW,18MW 机型已实现批量应用,20MW 机型已完成样机下线。

大容量机组带来的降本效应主要体现在以下几个方面:

•单位千瓦材料成本下降:随着机组容量的增加,单位千瓦的钢材、铜材等原材料消耗显著降低。根据测算,16MW 机组的单位千瓦材料成本较 8MW 机组下降约 25%。

•基础和安装成本分摊:一台 16MW 机组可以替代两台 8MW 机组,从而减少一半的基础数量和安装次数,显著降低基础施工和安装工程成本。

•运维成本降低:机组数量的减少可以降低日常巡检和故障维修的频率,同时大容量机组的可靠性更高,平均无故障运行时间更长。

随着机组容量的增加,海上风电度电成本呈显著下降趋势。16MW 机组的度电成本约为 0.29 元 /kWh,较 8MW 机组下降约 32%。预计到 2028 年,20MW 机组将成为海上风电主流机型,度电成本有望降至 0.25 元 /kWh 以下。

除了大容量化,风机技术的其他创新也将进一步降低成本:

•叶片技术创新:碳纤维复合材料的应用可以减轻叶片重量,提高叶片强度和寿命。2025 年,碳纤维叶片在 16MW 以上机组中的应用比例已达到 60%,预计到 2028 年将达到 90% 以上。

•永磁直驱技术普及:永磁直驱机组没有齿轮箱,结构更简单,可靠性更高,运维成本更低。2025 年,永磁直驱机组在海上风电中的应用比例已达到 85%。

•智能控制技术:先进的智能控制技术可以优化风机的运行状态,提高风能利用效率,增加发电量。

2.2.2 基础施工:基础形式创新与施工技术进步

基础施工是海上风电成本占比第二高的环节,降本潜力也较大。目前,单桩基础是中国近海海上风电的主流基础形式,技术成熟,施工速度快。但随着水深的增加,单桩基础的直径和重量会急剧增加,成本也会大幅上升。

针对不同水深和地质条件,多种新型基础形式正在研发和应用:

•导管架基础:适用于水深 30-60 米的海域,具有稳定性好、抗风浪能力强等优点。2025 年,导管架基础在海上风电中的应用比例已达到 25%,预计到 2028 年将达到 40%。

•吸力桶基础:适用于软土地质条件,施工速度快,对海洋环境影响小。目前,吸力桶基础已在多个示范项目中成功应用,未来有望在江苏、山东等软土海域大规模推广。

•漂浮式基础:适用于水深 60 米以上的深远海海域,是未来海上风电发展的主要方向。目前,中国已有多个漂浮式风电示范项目并网发电,技术正在逐步成熟。

施工技术的进步也将显著降低基础施工成本:

•大型施工装备的应用:2000 吨级以上的海上风电安装船、大直径打桩船等大型施工装备的普及,提高了施工效率,缩短了施工周期。

•模块化施工技术:将基础和风机的部分部件在陆地工厂预制完成,然后运到海上进行组装,可以大幅减少海上施工时间,降低施工风险。

2.2.3 海缆:国产化替代与技术升级

海缆是海上风电的重要组成部分,其成本占比虽然不高,但对项目的可靠性和安全性至关重要。过去,中国海上风电高压海缆主要依赖进口,价格昂贵。近年来,随着国内企业技术的不断突破,海缆国产化率已达到 95% 以上,价格大幅下降。

未来,海缆环节的降本主要来自以下几个方面:

•高压直流海缆技术:随着海上风电向深远海发展,高压直流海缆将成为主流。高压直流海缆具有输电距离远、损耗低等优点,可以显著降低输电成本。

•动态海缆技术:漂浮式风电需要使用动态海缆,其技术难度更高,价格也更贵。目前,国内企业已掌握动态海缆的核心技术,正在逐步实现国产化替代。

•海缆铺设技术:先进的海缆铺设船和铺设技术可以提高铺设效率,降低铺设成本。

2.2.4 运维:数字化与智能化转型

海上风电运维成本远高于陆上风电,主要是因为海上环境恶劣,交通不便,运维难度大。数字化和智能化转型是降低海上风电运维成本的关键。

目前,中国海上风电运维正在从 "事后维修" 向 "预测性维护" 转变:

•状态监测系统:在风机上安装大量传感器,实时监测风机的运行状态,提前发现潜在故障,避免非计划停机。

•无人机巡检:利用无人机进行海上风电场的日常巡检,可以大幅提高巡检效率,降低巡检成本。

•无人船技术:无人船可以在恶劣海况下进行海上作业,完成海缆巡检、基础检测等任务。

•数字孪生技术:建立海上风电场的数字孪生模型,模拟风机的运行状态,优化运维策略,提高运维效率。

根据测算,通过数字化和智能化转型,海上风电运维成本可以降低 30% 以上。

2.3 典型项目案例分析:福建平潭外海 1000MW 海上风电场

福建平潭外海 1000MW 海上风电场是 2025 年中国海上风电的标杆项目,该项目采用了明阳智能 16MW 大容量海上风电机组,总投资约 125 亿元,单位投资成本约 12500 元 /kW,较 2024 年同类项目下降了 8%。

该项目的成本构成如下:

•风机设备成本:5.2 亿元,占比 41.6%

•基础施工成本:2.7 亿元,占比 21.6%

•安装工程成本:1.9 亿元,占比 15.2%

•海缆成本:1.3 亿元,占比 10.4%

•运维成本:0.8 亿元,占比 6.4%

•其他成本:0.6 亿元,占比 4.8%

该项目预计年发电量约 30 亿 kWh,度电成本约为 0.28 元 /kWh,投资回收期约为 11 年。该项目的成功实施,标志着中国海上风电已经进入平价上网时代。

三、技术发展趋势与创新方向

3.1 大容量机组技术持续突破

大容量化是海上风电技术发展的必然趋势。2025 年,中国 18MW 海上风电机组已实现批量应用,20MW 机组已完成样机下线,预计 2027 年将实现批量应用。未来,海上风电机组的容量将继续向 25MW 甚至 30MW 迈进。

3.2 漂浮式风电技术逐步成熟

漂浮式风电是未来深远海开发的核心技术。中国拥有丰富的深远海风能资源,水深 60 米以上的海域风能资源占全国海上风能资源总量的 70% 以上。目前,中国已有多个漂浮式风电示范项目并网发电,技术正在逐步成熟。预计到 2030 年,中国漂浮式风电新增装机容量将达到 10GW 以上。

3.3 深远海开发技术快速发展

随着近海风电资源的逐步开发,海上风电正在向深远海发展。深远海开发面临着更大的技术挑战,包括基础设计、施工安装、输电技术和运维管理等。未来,随着技术的不断进步,深远海风电的成本将逐步降低,成为中国海上风电发展的新增长点。

3.4 风电与储能、氢能融合发展

风电的间歇性和波动性是制约其大规模发展的重要因素。风电与储能、氢能的融合发展,可以有效解决风电消纳问题,提高能源利用效率。目前,中国已有多个 "风电 + 储能" 和 "风电 + 氢能" 示范项目建成投运,未来将成为风电行业发展的重要趋势。

四、政策环境与未来市场预测

4.1 政策环境:持续利好,支持力度不断加大

中国政府高度重视风电行业的发展,出台了一系列支持政策。2025 年,国家能源局发布了《关于进一步推动风电和光伏发电高质量发展的通知》,明确提出要加快海上风电基地建设,推动海上风电向深远海发展,支持漂浮式风电技术创新和示范应用。

同时,各地方政府也出台了相应的配套政策,对海上风电项目给予补贴和税收优惠。例如,广东省对 2025-2027 年并网的海上风电项目给予每千瓦时 0.03 元的补贴,江苏省对漂浮式风电示范项目给予每千瓦 1000 元的补贴。

4.2 未来市场预测:海上风电将成为增长主力

根据中国可再生能源学会的预测,2026-2030 年,中国风电新增装机容量将保持年均 10% 以上的增长速度。其中,海上风电将成为增长的主力,年均新增装机容量将达到 30GW 以上。

预计到 2030 年底,全国风电累计装机容量将达到 8TW 以上,其中海上风电累计装机容量将达到 150GW 以上。风电发电量将达到 1.8 万亿 kWh,占全国总发电量的 18% 以上。

五、投资机会与风险提示

5.1 投资机会识别

1.大容量风机零部件:随着海上风电机组向大容量化发展,叶片、齿轮箱、发电机等核心零部件的需求将大幅增长。具备技术优势和规模化生产能力的零部件企业将迎来发展机遇。

2.海缆行业:海上风电向深远海发展将带动高压直流海缆和动态海缆的需求增长。国内领先的海缆企业将受益于国产化替代和市场需求的增长。

3.海上风电施工装备:大型海上风电安装船、大直径打桩船等施工装备的需求将持续增长。具备大型施工装备制造能力的企业将获得更多的市场份额。

4.漂浮式风电产业链:漂浮式风电是未来海上风电发展的主要方向,产业链包括基础设计、施工安装、动态海缆和运维等环节。提前布局漂浮式风电技术的企业将在未来的市场竞争中占据优势。

5.风电运维服务:随着大量海上风电项目的建成投运,风电运维服务市场将快速增长。具备数字化和智能化运维能力的企业将获得更多的市场机会。

5.2 风险提示

1.原材料价格波动风险:风机设备的主要原材料包括钢材、铜材、稀土等,原材料价格的波动将直接影响风机设备的成本和企业的盈利能力。

2.海上施工风险:海上施工环境恶劣,受天气、海况等因素影响较大,施工周期和成本存在较大的不确定性。

3.并网消纳风险:随着风电装机容量的快速增长,部分地区出现了风电消纳困难的问题。并网消纳不畅将影响风电项目的发电量和收益。

4.技术迭代风险:风电技术更新换代速度快,如果企业不能及时跟上技术发展的步伐,将面临被市场淘汰的风险。

5.政策变动风险:风电行业受政策影响较大,如果国家或地方政府的支持政策发生变化,将对行业的发展产生重大影响。

六、结论

2025 年中国风电行业继续保持强劲增长势头,海上风电成为行业增长的核心引擎。通过对海上风电产业链成本的详细拆解和分析,我们发现大容量机组、基础形式创新、海缆国产化替代和数字化运维是降低海上风电成本的主要路径。预计到 2028 年,中国海上风电度电成本有望降至 0.25 元 /kWh 以下,全面实现平价上网。

未来,随着技术的不断进步和政策的持续支持,中国风电行业将继续保持快速发展。大容量机组、漂浮式风电和深远海开发将是行业技术创新的主要方向,产业链各环节都将迎来巨大的发展机遇。投资者和企业应密切关注行业技术发展趋势,提前布局具有核心竞争力的细分领域,以在未来的市场竞争中占据优势地位。

参考文献

[1] 国家能源局. 2025 年全国电力工业统计数据 [R]. 2026.[2] 中国可再生能源学会。中国风电发展报告 2026 [R]. 2026.[3] 中国电力企业联合会。中国电力行业年度发展报告 2026 [R]. 2026.[4] 明阳智能. 2025 年年度报告 [R]. 2026.[5] 金风科技. 2025 年年度报告 [R]. 2026.[6] 远景能源。海上风电技术发展白皮书 2026 [R]. 2026.