核心结论

日本化学工業株式会社(Nippon Chemical Industrial,4092.T)是一家典型的“传统无机化工底盘 + 高附加值电子/半导体材料弹性”公司,其投资价值不在于总量扩张,而在于产品结构改善、电子材料景气上行、以及低估值+现金分红所带来的赔率提升。

从财务表现看,公司FY2025(截至2026年3月)实现收入401.82亿日元、营业利润23.65亿日元、净利润28.94亿日元,相较FY2023的净利润15.90亿日元,两年累计增长约82.0%;同期EPS由180.29日元提升至331.32日元。在当前股价约3905日元、市值约339亿日元下,对应静态PE约11.7x、股息率约3.1%,估值并不高,反映市场对其“传统化工属性”定价仍重于“半导体材料弹性”定价。

真正决定未来重估空间的核心,不是公司整体收入从FY2023的385.38亿日元增至FY2025的401.82亿日元这一温和增长本身,而是其特种化学品中与电子陶瓷材料、钛酸钡、MLCC配方粉、半导体材料、电路材料相关的高附加值板块,是否在AI驱动的新一轮电子材料景气周期中显著提升利润占比。已知公司在全球MLCC配方粉市场市占率约14%、排名第三,仅次于日本堺化学的28%和Ferro的20%,这意味着公司并非边缘供应商,而是已处于全球寡头格局之内。结合高端MLCC供需偏紧、价格周期进入反转关键点,以及AI服务器MLCC单机用量显著提升,公司具备顺周期提价与放量的双重弹性。

但需要保持审慎:公司未公开披露分部收入、电子材料收入、MLCC相关收入、在手订单、核心客户销售占比、以及ABF业务规模,因此关于“半导体材料弹性”的判断,目前更多是基于产品谱系、行业景气与竞争地位的交叉验证,而非可直接穿透到报表的精确分部建模。这决定了本报告的核心结论是:4092.T属于基本面改善已被验证、但高成长属性尚未被充分量化披露的“隐含半导体材料标的”;若后续公司披露电子材料增长、盈利结构改善或价格传导加强,估值中枢存在上修空间。

一、公司概览:百年化工平台上的电子材料弹性

日本化学工業株式会社成立于1893年,总部位于日本东京,现有员工747人,CEO为Yota Tanahashi,在东京证券交易所上市,代码为4092.T。公司行业分类为Chemicals - Specialty,最新股价约3905日元,市值约339亿日元,Beta约0.958,最新股息120日元/股,52周股价区间为1916-4055日元。

从公司业务描述看,其产品可划分为三大类:

1.无机化学品:铬化合物、磷化合物、硅酸盐/硅产品、锂化合物、颜料以及硫酸钠、高锰酸钾、氧化亚铜等工业化学品;

2.特种化学品:电子陶瓷材料、钡化合物、电路材料、电池材料、有机磷化合物、医药农药中间体、半导体材料、阻燃剂等;

3.其他业务:不动产管理、书店经营、空调设备设计制造安装。

这一定义非常关键。因为如果只看报表,公司像一家利润率中等、收入稳定的传统特种化工企业;但如果顺着产品线往下拆,会发现其在电子陶瓷材料与半导体材料两个方向上嵌入了高景气链条。也就是说,公司并非“单一成长股”,而更像是一个由传统业务提供现金流安全垫、由电子材料提供业绩弹性和估值想象力的组合体。

二、财务表现:收入温和增长,利润弹性已先于收入释放

1. FY2023-FY2025核心利润表对比

财年 | 收入(亿日元) | YoY | 毛利(亿日元) | 毛利率 | 营业利润(亿日元) | 营业利润率 | EBITDA(亿日元) | 净利润(亿日元) | EPS(日元) |

FY2023(截至2024/3) | 385.38 | - | 72.86 | 18.9% | 22.34 | 5.8% | 59.17 | 15.90 | 180.29 |

FY2024(截至2025/3) | 388.43 | +0.8% | 86.79 | 22.3% | 32.69 | 8.4% | 68.51 | 25.59 | 290.60 |

FY2025(截至2026/3) | 401.82 | +3.4% | 79.49 | 19.8% | 23.65 | 5.9% | 61.05 | 28.94 | 331.32 |

从三年财务轨迹看,公司的收入端并不激进:FY2023至FY2025收入仅由385.38亿日元增至401.82亿日元,两年累计增长约4.3%。但净利润由15.90亿日元增至28.94亿日元,累计增幅约82.0%,显著快于收入。这说明利润改善并非简单依靠销量扩张,而更可能来自以下几个维度的共同作用:

●产品结构优化:高附加值特种化学品占比提升,会使收入变化不大但利润改善明显;

●价格与成本传导改善:FY2024毛利率抬升至22.3%,说明公司在该阶段具备较好的价差管理能力;

●非经营性项目对净利的支撑:FY2025营业利润由32.69亿日元回落至23.65亿日元,但净利润却由25.59亿日元增至28.94亿日元,表明当期净利受营业外或税项因素影响较大,净利质量需结合更完整报表进一步交叉验证。

这一点对投资判断很重要:若只看净利润,公司似乎在持续改善;若看营业利润,则FY2025相较FY2024有所回落。 因此,市场若仅基于FY2025 PE估值可能低估风险,也可能低估结构性成长。更稳妥的做法是同时关注营业利润中枢与净利润兑现。

2. 成本结构与利润率分析

财年 | 收入(亿日元) | 营业成本(亿日元) | 毛利(亿日元) | SG&A(亿日元) | 营业利润(亿日元) |

FY2023 | 385.38 | 312.52 | 72.86 | 50.52 | 22.34 |

FY2024 | 388.43 | 301.64 | 86.79 | 54.09 | 32.69 |

FY2025 | 401.82 | 322.33 | 79.49 | 55.84 | 23.65 |

FY2024是近三年盈利能力最佳的一年:在收入仅小幅增长下,营业成本下降至301.64亿日元,带动毛利提升至86.79亿日元、营业利润提升至32.69亿日元。FY2025收入再增长至401.82亿日元,但营业成本同步升至322.33亿日元,侵蚀了毛利和营业利润。

这意味着公司目前仍未完全摆脱化工材料企业的典型特征:利润率对原料、产品组合、景气波动和价格传导高度敏感。 若电子材料占比进一步提升,公司盈利中枢有望抬升;反之,如果传统无机化学品权重较高,则其利润率仍会被周期拖累。

三、业务与产品拆解:公开数据的边界与可推导的重点

1. 业务线拆分与数据局限性

公司公开资料明确给出了产品谱系,但没有提供FY2025和FY2024按业务板块拆分的收入、利润、资产占用和订单数据。因此,无法像标准卖方深度报告那样精确构建“无机化学品/特种化学品/其他业务”三大分部收入桥。基于现有资料,能够确定的是:

●公司业务主轴是无机化学品 + 特种化学品;

●特种化学品中包含电子陶瓷材料、钡化合物、电路材料、电池材料、半导体材料等高附加值产品;

●其他业务体量通常应较小,但公司未披露明确收入规模;

因此,对FY2025和FY2024的收入结构分析,必须采用“已披露总收入 + 已知产品矩阵 + 行业交叉验证”的方法,而不能伪造具体比例。

2. FY2025与FY2024收入结构:可确认与不可确认部分

维度 | FY2025 | FY2024 | 可确认程度 |

总收入 | 401.82亿日元 | 388.43亿日元 | 高 |

无机化学品收入 | 未披露 | 未披露 | 低 |

特种化学品收入 | 未披露 | 未披露 | 低 |

电子陶瓷/半导体材料收入 | 未披露 | 未披露 | 低 |

其他业务收入 | 未披露 | 未披露 | 低 |

3. 为什么仍然可以重点关注电子陶瓷与半导体材料

虽然公司没有单独披露电子材料收入,但从产品定义与行业位置看,电子陶瓷材料、钡化合物、MLCC配方粉应是最值得跟踪的高附加值业务。

逻辑链条如下:

1.公司特种化学品明确覆盖电子陶瓷材料、钡化合物、半导体材料、电路材料。

2.全球MLCC配方粉市场中,公司市占率约14%,位列全球第三,说明其在该细分赛道已有实质性份额,而非仅停留在产品目录层面。

3.MLCC产业链中,陶瓷粉体成本占比约20%-30%,属于关键材料环节;高端纳米钛酸钡粉体长期由日企主导,说明上游材料不是完全竞争市场,而是具备技术和认证壁垒的寡头市场。

4.下游高端MLCC在AI服务器、GPU、算力基础设施中的单机用量提升,将直接拉动对高端陶瓷材料和配方粉的需求。

因此,尽管报表无法精确量化,但公司半导体材料弹性具备明确的产业逻辑支撑,不是凭空叙事。

四、资产负债表与资本市场指标:静态估值不贵,但缺更完整财务穿透

现有全球数据库已提供公司概况与利润表数据,但未在当前资料中给出完整资产负债表的数值字段明细,因此无法对总资产、净资产、有息负债、现金、存货、应收、资本开支等做精确表格化拆解。这属于本报告的重要数据边界。

不过,基于现有市场数据,仍可进行若干关键资本市场指标分析:

指标 | 数值 | 含义 |

股价 | 3905日元 | 接近52周高点4055日元,显示市场风险偏好已有改善 |

市值 | 约339亿日元 | 体量偏小,属于日股中小盘化工材料标的 |

52周区间 | 1916-4055日元 | 高低点振幅约111.6%,弹性较高 |

Beta | 0.958 | 与市场波动相近,但实际股价弹性受行业景气影响更大 |

最新股息 | 120日元/股 | 提供现金回报支撑 |

股息率 | 约3.1%(120/3905) | 对估值形成一定底部保护 |

静态PE | 约11.7x(339亿/28.94亿) | 处于“低成长制造+材料”估值区间,未充分反映成长可选性 |

买方视角下,4092.T的一个突出特点是:市值小、分红不低、行业地位清晰,但信息披露粒度不足。 这会导致两个结果:一是公司更容易被市场按“普通化工股”定价;二是一旦电子材料业绩出现验证,股价对新增信息的反应可能更陡峭。

五、MLCC与半导体材料:公司最重要的成长性抓手

1. 公司在MLCC配方粉中的全球位置

根据研报资料,全球MLCC配方粉市场格局如下:

公司 | 国别 | 全球市占率 |

日本堺化学(Sakai Chemical) | 日本 | 28% |

Ferro | 美国 | 20% |

日本化学工業(Nippon Chemical Industrial) | 日本 | 14% |

这个格局有三层含义:

第一,公司位居全球第三,说明其在MLCC配方粉领域具备全球供货能力与客户认证能力,不是边缘厂商。

第二,前三家合计市占率达到62%,行业已具备明显寡头属性。在材料行业,市占率集中往往不只意味着规模,更意味着配方、质量一致性、良率稳定性、与下游长期联合开发能力,以及切换成本。

第三,公司作为日本供应链的一部分,受益于高端材料长期由日企掌握的产业现实。高端纳米钛酸钡粉体长期被日本堺化学、村田、德山等日企主导,这反映出上游关键粉体并未完全商品化。在这种格局下,能进入前列的供应商通常具备较强技术壁垒与客户黏性。

2. 下游客户画像:虽然未披露,但产业链指向明确

公司未公开披露MLCC材料的具体客户名单与收入占比,也未披露合同金额、在手订单和锁价机制。但从产业链逻辑看,MLCC配方粉的下游主要是全球MLCC制造龙头,包括村田制作所(Murata)、TDK、太阳诱电(Taiyo Yuden)、三星电机(Samsung Electro-Mechanics)等大型制造商,这一判断与行业常识及赛道结构相符;不过由于当前资料未直接给出公司客户清单,因此这一部分只能作为产业链映射判断,不能表述为公司已披露事实。

买方分析中,这种“未披露但高概率成立”的链条要分层处理:

●高确定性事实:公司产品覆盖电子陶瓷材料/钡化合物/半导体材料,且在MLCC配方粉市占率约14%。

●高概率产业映射:其客户应主要为头部MLCC厂商,因为只有龙头厂商有足够体量来匹配全球第三供应商的市场份额。

●低确定性细节:各客户占比、订单期限、价格机制、认证节奏,当前均未披露。

这意味着投资上可以认可其赛道地位,但不能在没有更多披露的情况下,对单一客户拉动收入做过度建模。

六、MLCC景气周期:AI需求正在重塑材料端弹性

1. 需求侧:AI服务器显著提高MLCC用量

高端MLCC景气改善的核心不是传统消费电子,而是AI基础设施。已知英伟达VR200 NVL72服务器将使用约60万个MLCC,比现有GB300平台高出30%以上。这意味着单机算力平台升级正在显著提升被动元件消耗量。

从传导链条看:

MLCC不是可有可无的配套件,而是高频、高密度电源管理中不可替代的基础器件。用量的提升不是边际小修,而是伴随GPU板卡、HBM、供电模组、主板与封装复杂度同步提高的系统性变化。

TrendForce判断高端MLCC供需偏紧,价格周期已来到反转向上的关键点。这对日本化学工業尤其重要,因为上游材料企业的利润弹性通常后置但更陡峭:当下游器件厂价格止跌回升时,材料厂商若处于寡头格局,往往能同步完成提价或改善产品组合。

2. 成本与议价:上游粉体不是弱势环节

MLCC产业链中,陶瓷粉体成本占比约20%-30%。这意味着粉体并非“低值耗材”,而是对器件成本与性能都有显著影响的核心原料。尤其高端纳米钛酸钡粉体长期由日本企业主导,说明该环节存在较深工艺壁垒与验证壁垒。

对日本化学工業而言,这带来两个投资含义:

●若景气上行,材料端具备价格传导能力。 因为其提供的是影响电性能和一致性的关键原料,不容易被简单替代。

●若景气回落,材料端也不会像完全竞争行业那样迅速被压价。 寡头格局和认证周期构成一定缓冲。

这也是为什么公司虽然总报表上看更像中等利润率化工股,但其电子材料资产具备比传统化工更高的估值弹性。

七、ABF/CCL与电路材料:可能的第二成长曲线,但证据强度弱于MLCC

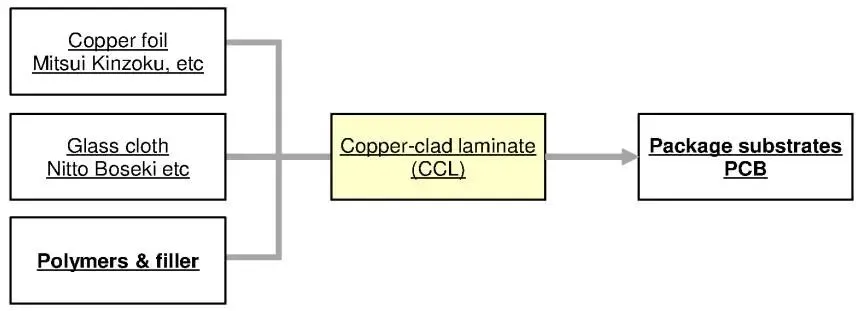

公司产品谱系中包含电路材料。但公司未披露该业务具体对应的是PCB药液、封装材料、基板前驱体、填料,还是其他化学品,因此不能直接认定其在ABF基板材料中占据重要份额。不过从行业趋势看,ABF/CCL链条正处于AI驱动的上行周期之中,这为公司“电路材料”业务提供了潜在顺风。

ABF/CCL产业链结构如下:上游为铜箔、玻璃布、聚合物与填料,中游为覆铜板(CCL),下游为封装基板与PCB。

图1:覆铜板供应链结构图

行业层面,Resonac在ABF半导体封装基板CCL领域拥有约80%的主导市场份额,且其CCL业务FY12/24-FY12/27收入CAGR预计约+20%。同时,AI服务器CCL用量达到传统设备的3至5倍,Resonac和三菱瓦斯化学已率先将覆铜板价格上调30%以上。这说明AI不是只拉动前端芯片,也在重塑后道封装与基板材料链的景气水平。

对4092.T的映射逻辑是:

但必须强调,这一逻辑的证据强度弱于MLCC主线。因为公司在MLCC配方粉赛道有明确市占率数据,而在ABF/CCL方向仅有“电路材料”产品描述,缺乏明确份额和收入证明。因此,买方配置上应把ABF材料视为潜在期权,而非当前投资主逻辑。

八、同赛道验证:日本半导体材料企业正在经历估值与盈利重构

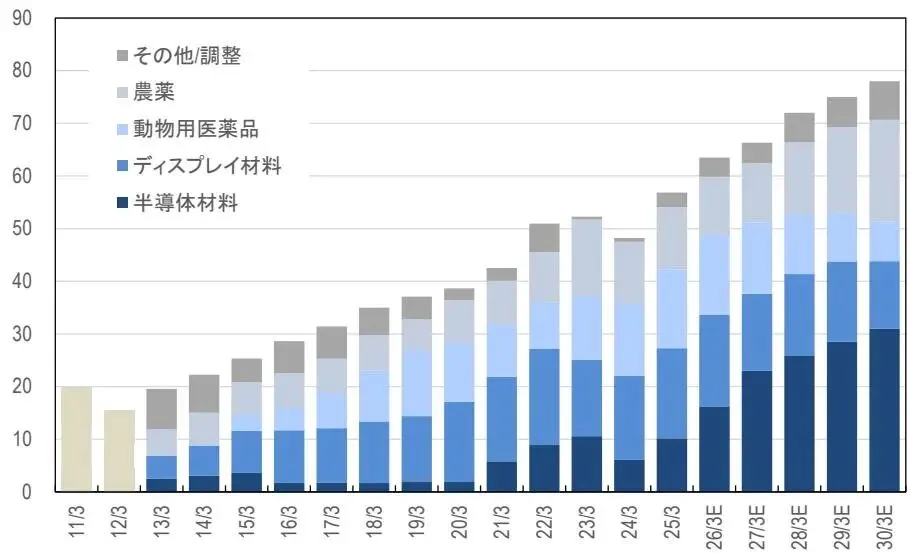

半导体材料景气并非孤立现象。日本同类材料公司已出现明确验证。日产化学(4021.T)在FY2026/3期半导体材料业务增长+27%,FY2027/3期计划增长+18%,其中EUV材料增长加速至+40%;其对2030年前半导体材料销售增长的预期为CAGR +20%。

图2:日产化学营业利润按业务板块拆分趋势图

这一案例的重要性不在于可直接类比4092.T的盈利规模,而在于它证明了一个更重要的命题:日本特种化工企业中,只要拥有切入高端半导体材料的技术平台,就可能在AI景气周期下实现利润结构快速重估。

对4092.T的映射是有限但有价值的:

●相同点:都属于日本特种化学体系,具备半导体/电子材料产品线。

●不同点:日产化学的业务披露更完善、半导体材料路径更直接、市场认知更充分;4092.T信息披露较少,市场尚未充分按“半导体材料股”定价。

因此,4092.T的机会本质上更偏向认知差:不是市场不知道公司存在,而是市场可能尚未充分量化其电子材料业务的盈利弹性。

九、竞争格局与涨价概率:公司处于有利但非绝对主导的位置

1. 竞争格局

细分领域 | 主要参与者 | 格局判断 |

MLCC配方粉 | 堺化学28%、Ferro20%、日本化学工業14% | 寡头竞争,公司全球第三 |

高端纳米钛酸钡粉体 | 堺化学、村田、德山等日企主导 | 日本供应链掌控核心技术 |

ABF封装基板CCL | Resonac约80%份额 | 极高集中度,4092.T非主导方 |

半导体材料广义赛道 | 日产化学等龙头增长强劲 | 高景气已在同业验证 |

公司在MLCC配方粉中虽非龙头,但全球第三、14%市占率已足以保证其参与行业景气上行。由于上游粉体/配方材料技术要求高、客户认证慢、替代难度大,行业更像是“有限竞争”,而非完全市场化压价。

2. 涨价概率判断

在现有资料下,对公司半导体材料“涨价概率”的判断可概括为:MLCC相关材料涨价或价差改善概率偏高,ABF相关材料更多体现为需求带动而非公司直接主导涨价。

原因如下:

1.需求增量真实且集中于高端产品。 AI服务器使高端MLCC需求提升,而高端器件更依赖高性能材料。

2.供给侧具备寡头属性。 公司在全球MLCC配方粉市场位列前三,行业集中度高。

3.上游材料成本占比较高。 陶瓷粉体占MLCC成本20%-30%,上游不是价格接受者。

4.同类材料链已出现涨价。 CCL方向Resonac与三菱瓦斯化学提价30%以上,显示AI需求带来的价格传导并非理论推演,而是已在电子材料链条上落地。

但需要做反事实检验:如果AI服务器需求低于预期、MLCC涨价仅限于特定高端品类、或者客户通过配方优化降低单位粉体消耗,则4092.T的材料涨价弹性可能弱于市场预期。尤其公司未披露MLCC相关收入占比,意味着即使该细分景气很强,传导到公司整体报表的幅度也可能低于想象。

十、估值与投资判断:低估值对应低披露,弹性来自结构而非总量

1. 核心估值指标

指标 | 数值 |

市值 | 约339亿日元 |

FY2025净利润 | 28.94亿日元 |

静态PE | 约11.7x |

股价 | 3905日元 |

EPS | 331.32日元 |

每股股息 | 120日元 |

股息率 | 约3.1% |

如果把4092.T视为普通日本中小盘化工股,11.7x PE + 3.1%股息率并不贵,但也不算极端便宜。如果把其视为具备MLCC材料成长弹性的半导体材料链公司,则这一估值存在重估可能。

关键在于市场究竟按哪一套框架定价:

●传统化工框架:收入增速低、利润率波动、分部披露少,估值中枢偏低;

●电子材料框架:细分寡头、AI受益、上游关键材料、客户认证壁垒高,估值中枢可上移。

当前市场定价更接近前者,而未来股价弹性取决于公司是否能用更多披露或财务兑现证明后者。

2. 业务展望

从已知财务数据看,公司收入从FY2023的385.38亿日元增至FY2025的401.82亿日元,净利润从15.90亿日元增至28.94亿日元。未来展望应围绕三个主线展开:

主线一:MLCC材料景气抬升带来结构性增长

高端MLCC供需偏紧,价格周期进入反转关键点,AI服务器MLCC单机用量大幅提升,公司作为全球第三大MLCC配方粉供应商,有望受益于量价齐升。

主线二:特种化学品占比提升带动盈利中枢改善

即便公司总收入增长不快,只要电子陶瓷材料、钡化合物、半导体材料等高毛利产品占比提升,整体利润率和估值中枢都可能上移。

主线三:ABF/电路材料业务具备潜在期权

AI驱动CCL/封装基板需求增长,行业已有提价验证。公司虽无明确ABF份额数据,但电路材料产品线使其具备一定受益可能。

十一、风险与跟踪框架

1. 主要风险

(1)分部披露不足风险

公司未披露无机化学品、特种化学品、电子材料、半导体材料的具体收入利润拆分,也未披露订单、客户和产能利用率,因此市场难以验证成长逻辑,估值重估可能被推迟。

(2)传统业务拖累整体利润率

FY2025营业利润率仅5.9%,低于FY2024的8.4%,说明公司整体利润率仍会受到传统化工业务波动影响。

(3)AI景气传导不及预期

若AI服务器需求增速放缓,高端MLCC价格修复低于预期,则公司MLCC材料业务弹性可能弱化。

(4)下游认证节奏与客户集中风险

材料行业通常存在较长认证周期与头部客户依赖,但公司未披露客户结构,因此难以判断单一客户波动对收入影响。

(5)宏观与日本制造业周期风险

日本经济虽在2026年一季度实现实际GDP年化+2.1%增长,但后续季度增长预期趋弱,且制造业景气受地缘与供应链扰动影响较大。

2. 建议重点跟踪指标

跟踪指标 | 重要性 | 含义 |

电子/特种化学品收入披露是否增加 | 高 | 决定市场能否重新定义公司属性 |

营业利润率是否重新回到8%+ | 高 | 反映结构优化和价格传导是否落地 |

MLCC行业价格与库存周期 | 高 | 决定公司配方粉量价弹性 |

AI服务器MLCC单机用量变化 | 高 | 决定高端需求持续性 |

电路材料相关新品/客户认证公告 | 中高 | 决定ABF/CCL链条受益程度 |

股息政策与资本配置 | 中 | 影响估值底部与股东回报 |

十二、投资结论

日本化学工業(4092.T)并不是一个“高增速已明牌”的半导体材料龙头,而是一个被传统化工外壳部分掩盖的电子材料寡头细分参与者。公司当前已验证的事实是:

●报表层面,FY2025净利润达到28.94亿日元,较FY2023增长约82%;

●资本市场层面,当前市值约339亿日元、PE约11.7x、股息率约3.1%;

●产业地位层面,在全球MLCC配方粉市场拥有约14%份额、位列第三;

●行业环境层面,高端MLCC景气正受AI服务器拉动而改善,价格周期进入反转关键点。

因此,4092.T最核心的投资逻辑不是“线性业绩增长”,而是电子材料业务占比提升所带来的盈利结构重估。在当前信息披露有限的条件下,更适合将其定义为:具备安全边际的景气上行受益标的,而非纯粹高确定性成长股。

若后续公司进一步披露电子陶瓷/半导体材料收入、客户拓展、订单增长,或营业利润率重新改善,则当前估值存在上修基础;若披露仍不充分,市场可能继续以传统化工框架定价,公司则更像一只有分红支撑的中小盘材料周期股。

综合判断:当前阶段可给予“审慎积极”评价。核心看多依据在于MLCC材料寡头地位与AI拉动的行业上行,核心约束在于分部披露不足与FY2025营业利润率回落。