根据Kroll《2026春季全球软件行业并购洞察》,2026年第一季度全球软件领域并购市场呈现出交易活跃度高位运行但整体价值承压的特征。报告数据显示,战略买家持续主导市场,AI相关能力成为交易核心驱动因素,而公开市场估值则面临明显调整。该报告为科技投资机构、SaaS企业及行业参与者提供了重要的市场洞察。

交易数量接近历史高点,交易总值同比下降

2026年第一季度,全球软件行业共宣布661笔交易,按年化计算预计达2644笔,位列历史第二高位。然而,交易总值年化仅为926亿美元,创近九年最低水平。主要原因在于缺乏百亿美元级别的超大型交易,同时1亿至10亿美元的中型交易数量从去年同期的32笔减少至17笔。

与2021年峰值(4291亿美元)和2025年(2863亿美元)相比,2026年开年交易价值端明显回落。但交易量的韧性表明,市场参与者对软件资产的兴趣并未减弱,仅在定价策略上更为审慎。

战略买家主导市场,私募股权参与度降低

战略收购方在第一季度占据76%的交易份额(2025年同期为71%),继续主导并购活动。其重点布局领域包括AI赋能的数据基础设施、工作流自动化、网络智能及身份安全等。私募股权(PE)买家则表现谨慎,交易量创2021年以来第二低位。

战略买家积极收购的核心资产涵盖云财务平台、支付解决方案、主数管理及基金分销系统。这些交易不仅能产生显著协同效应,更有助于提升收购方在AI产品与服务方面的竞争力。

公开市场估值承压,私募市场相对稳定

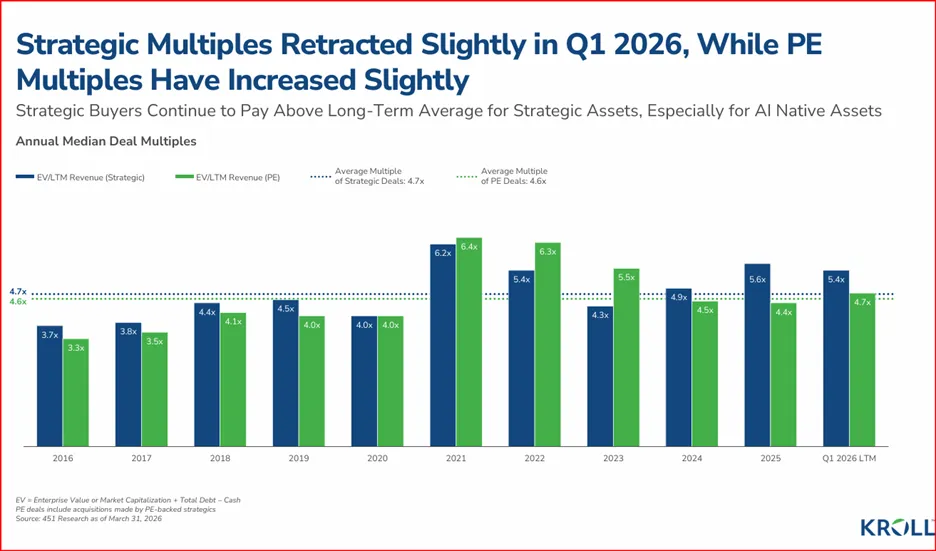

公开交易的SaaS公司估值出现显著调整。企业价值/下一十二个月收入倍数(EV/NTM Revenue)中位数从去年同期的4.7倍下降33%至3.1倍,创十年新低,远低于长期历史中位数5.3倍。投资者对AI商业化路径的疑虑以及宏观环境的不确定性,是导致估值回落的主要因素。

分行业看,ERP与供应链软件板块凭借较高的增长率和毛利率,估值中位数维持在6.7倍;网络安全板块为3.6倍;基础设施板块则出现较大幅度回落。

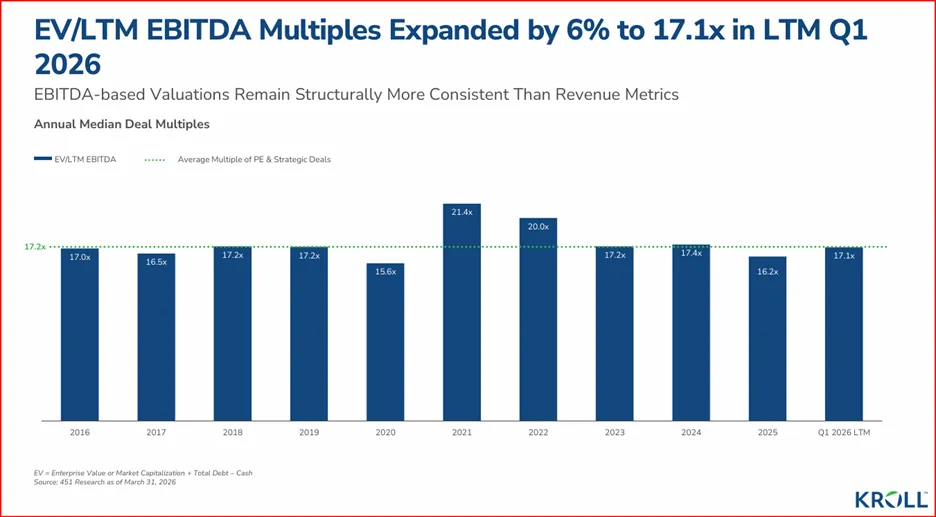

相比之下,私募市场显示出一定韧性。EBITDA倍数中位数回升至17.1倍,同比上升6%。收入规模超过1亿美元的优质资产估值溢价明显,第一至第三四分位数差距达到142%,反映出市场对高盈利能力资产的偏好。

六笔代表性交易凸显AI战略价值

报告重点分析了2026年第一季度六笔标志性交易,均体现了AI技术的战略重要性:

Hg以58亿美元(10.2倍EV/LTM收入)收购OneStream。该云端财务平台服务超过1800家客户,其中18%为财富500强企业,其AI功能为交易亮点。

Capital One以50亿美元收购Brex。该AI原生财务平台服务2.5万家企业,进一步强化支付与企业金融服务能力。

CrowdStrike以7亿美元收购SGNL。该身份安全解决方案将助力“智能体安全”领域,目标市场预计2029年达到560亿美元规模。

Accenture以12亿美元(5.2倍)收购Ookla。其Speedtest等网络智能工具可支持AI驱动的网络优化。

SAP以11亿美元(6.5倍)收购Reltio。该主数据管理平台为AI智能体开发提供重要支撑。

Deutsche Börse以32亿美元(4.2倍)收购Allfunds。该基金分销软件预计每年产生6000万欧元协同效应。

上述交易共同表明,具备数据基础、自动化能力和高毛利率的AI相关资产已成为并购市场的核心标的。

公开市场表现低迷,投资者需关注盈利能力

Kroll跟踪的软件股票组合过去一年中位数下跌9.6%,本季度进一步下跌13%。其中基础设施板块下跌40.3%,协作软件板块下跌38%。仅有ERP与供应链等高增长、高利润板块表现出相对抗跌性。

展望:AI驱动并购,盈利能力决定长期竞争力

展望2026年第二季度及全年,AI技术将继续主导软件行业并购叙事。具备可持续增长、强劲毛利率及清晰AI落地路径的高质量资产,仍将获得资本青睐。在宏观不确定性背景下,买家更倾向于选择具备即战力的成熟解决方案,而非单纯的概念性故事。

对于中国及香港地区的科技企业和创业者而言,报告传递出以下关键信号:聚焦AI实际应用场景(如数据治理、流程自动化及网络安全),提升盈利能力,并将私有市场作为重要的融资与退出渠道,将更有助于把握市场机遇。

结语

2026年软件行业并购市场正处于交易活跃度提升但估值结构优化的关键阶段。Kroll春季报告不仅提供了详实的数据支撑,更为行业参与者勾勒出清晰的发展路径。在AI技术深度融合的背景下,拥有核心竞争优势的企业将更易获得战略投资者的认可。

Kroll 行业估值及交易分析报告内容包括市场概览, 主要交易摘要, 和交易统计数据,部分分析图例如下:

如想了解更多关于我们的估值和并购交易的统计数据, 请按左下角[阅读原文]下载我们的《2026年春季全球软件行业并购洞察》。

KROLL是一家环球顾问公司,我们的服务范畴包括资产估值,企业重组,调查,处理争议, 合规和监管事宜,以及其他企业管治事宜。现时在全球60个城市拥有超过6000名专业员工。在大中华地区,我们在北京,上海,广州,深圳,香港,台湾均设有办事处。如欲了解更多信息,敬请访问 www.kroll.com

美国的并购咨询、融资和二级市场咨询服务由Duff & Phelps Securities, LLC提供。美国金融业监管局(FINRA)/美国证券投资者保护公司(SIPC)成员。Pagemill Partners是Duff & Phelps Securities, LLC的一个部门。英国的并购咨询、融资和二级市场咨询服务由Duff & Phelps Securities Ltd.(DPSL)提供,该公司经英国金融行为监管局授权并受其监管。印度的估值咨询服务由Duff & Phelps India Private Limited提供,该公司持有印度证券交易委员会颁发的第1类商人银行牌照。

联系我们

香港

何越, 高级董事总经理, 大中华区法证调查业务主管

Vho@kroll.com

李成安 董事总经理

Ricky.Lee@kroll.com

梁伟恒 董事总经理

William.Leung@kroll.com

郑绍芬 董事总经理

Priscilla.Cheng@kroll.com

徐丽雯 董事总经理

Jocelyn.Chi@kroll.com

戴绍宏 董事总经理

Sam.Tai@kroll.com

乔毕 董事总经理

Bennett.Cupit@kroll.com

谈一蕙 董事总经理

Edwina.Tam@kroll.com

北京

梁国恩 董事总经理

Kevin.Leung@kroll.com

宋宽 董事总经理

Kevin.Song@kroll.com

石姗 董事总经理

Serena.Shi@kroll.com

董方明 董事总经理

CDong@kroll.com

上海

吕海歌, 董事总经理, 大中华区投资银行业务主管

David.Lu@kroll.com

曾伟昌 董事总经理

Simon.Tsang@kroll.com

郑维娜 董事总经理

Sarah.Zheng@kroll.com

深圳及广州

周炳辰 董事总经理

Joe.Chow@kroll.com

台湾

曾荣新 董事总经理

Vincent.Tsang@kroll.com