酒企经销商库存真相:从财报数据看,谁在向经销商压货

2025年白酒行业最矛盾的场景是什么?一边是酒企年报里写着"去库存是首要任务",一边是经销商仓库里堆着卖不动的货。

行业平均存货周转天数已达900天(截至2025年上半年末,中酒协/毕马威报告数据),同比增加10%;58.1%的经销商反映库存继续增加;60%的产品面临价格倒挂。这些数字在行业报告里出现了一整年,但很少有人追问:这些库存到底压在谁身上?酒企说的"去库存",是真的在帮经销商卸货,还是在卸自己的报表?

本文用A股主要白酒上市公司的财报数据,从三个角度交叉验证——存货周转天数、合同负债(经销商预付款)、经营性现金流——还原行业库存的真实分布。

一、存货周转天数:谁的仓库最满

存货周转天数是衡量酒企去化速度最直接的指标。天数越长,意味着酒从出厂到被喝掉需要的时间越久,压在渠道里的库存越多。

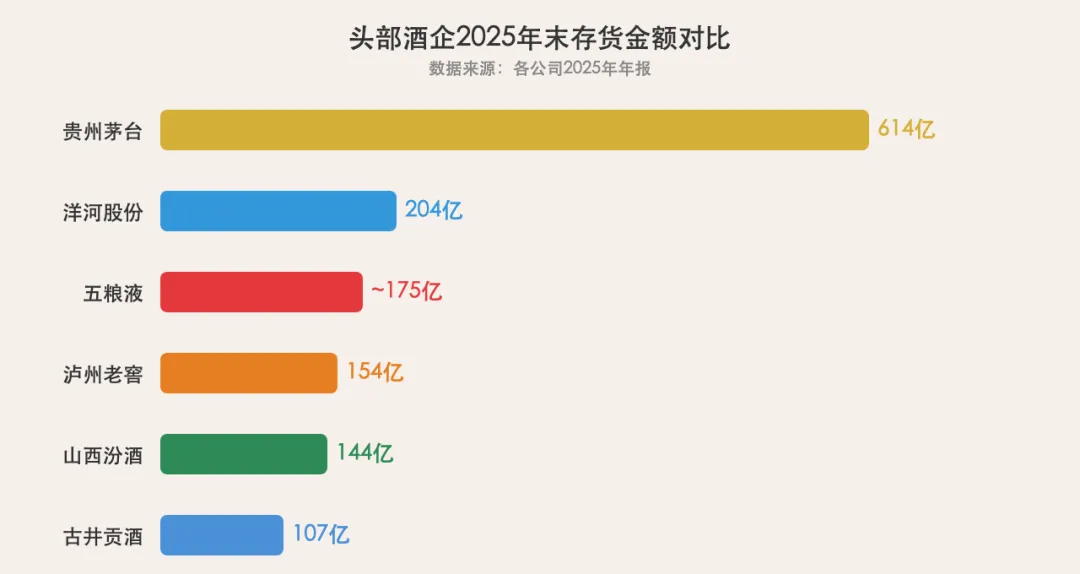

根据2025年报数据,几家头部酒企的存货周转天数如下:

数据来源:各公司2025年报,Wind金融终端

几个值得关注的点:

茅台存货周转天数超过1200天,白酒行业最高。但茅台的情况特殊——茅台酒的存货里,半成品酒(基酒)占绝对大头(2025年末半成品酒库存量31.52万吨,成品酒仅2.48万吨)。基酒需要储存3-5年才能勾调出厂,这个天数反映的不是渠道压货,而是生产周期。茅台的渠道库存压力实际上低于行业平均。

泸州老窖950天,同比增长15%,这才是真正的压力信号。泸州老窖2025年存货余额攀升至153.96亿元,创五年新高。更关键的是,这部分增长主要来自成品酒(同比增长29.76%),而非基酒。成品酒堆在仓库里出不去,经销商那边的情况可想而知。

五粮液存货周转天数480天,同比暴增45%。表面上看480天不算高,但增幅是头部酒企中最大的。2025年五粮液主动调整了营收确认方式,从"发货确认收入"切换至"实际动销确认收入",这个会计调整把过去被压货虚增的收入一次性出清,也暴露了真实的渠道库存水平。

山西汾酒是唯一一家存货周转天数同比下降的头部酒企。350天的周转天数和-3%的降幅,在行业全面承压的背景下显得格外突出。汾酒做对了什么?核心是"汾享礼遇"控盘分利模式,通过数字化工具实时监控经销商的销售情况,卖得好补贴、卖得差减量。这套体系让汾酒在2025年成为头部酒企中唯一实现营收正增长的企业。

二、合同负债:经销商用脚投票

合同负债,俗称"预收账款"——经销商提前打给酒厂的货款。这个指标是渠道信心的最真实体现。

当经销商愿意提前打款,说明他对未来销售有信心;当合同负债大幅缩水,说明经销商手里库存太多、不想再进新货了。

2025年头部酒企合同负债变化:

数据来源:各公司2025年报

五粮液合同负债从68亿暴跌至35亿,降幅48.5%——将近一半的经销商不愿意提前打款了。这和五粮液调整营收确认方式直接相关:过去经销商被迫"先打款、后卖货",现在酒厂切换到真实动销口径,经销商顺势"少打款、去库存"。但48.5%的降幅也说明,此前渠道里压了多少水份。

泸州老窖合同负债下降15.4%,存货却增长14.9%。一个有意思的组合:经销商不想打款(合同负债降),但酒厂仓库里的成品酒还在涨(存货增)。这说明酒厂和经销商之间的通道开始堵了——酒厂还在生产,经销商已经消化不动了。

山西汾酒是唯一合同负债增长的头部酒企,从65亿增至70亿,增幅7.7%。经销商愿意提前打款,说明汾酒的终端动销确实在走。核心原因是"汾享礼遇"模式让经销商能赚到钱——卖得好的有费用补贴,卖不动的不会被迫压货。经销商不傻,能赚钱的模式自然愿意配合。

三、经营性现金流:真实的钱在哪里

经营性现金流是比净利润更真实的指标。净利润可以做账,现金流不会骗人。

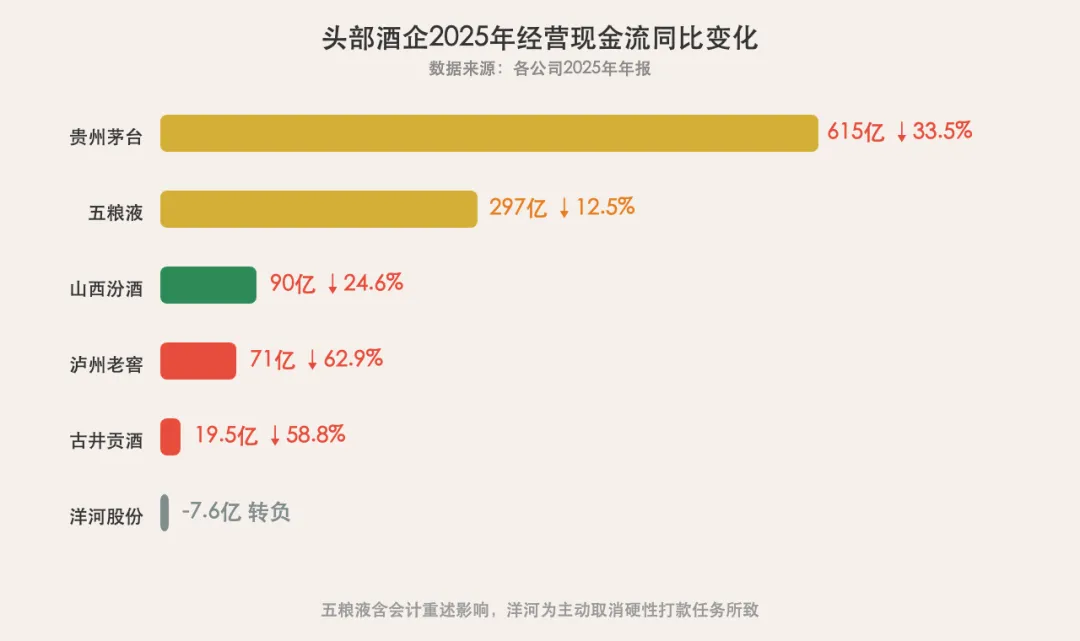

2025年头部酒企经营性现金流变化:

数据来源:各公司2025年报

泸州老窖经营性现金流71.2亿,同比锐减62.9%,四季度单季净流出约27亿元。一个卖了257亿的酒企,第四季度现金流竟然是负的——说明第四季度卖出去的钱,还没收回来的多。原因很清楚:价格倒挂导致经销商打款意愿降到冰点,泸州老窖2025年第四季度营收仅26亿,同比暴跌62%。

五粮液现金流降幅62%,营收从892亿跌到405亿。 这个数字变动太大,不是单纯的经营问题,更是一次性的会计出清。五粮液把过去压货虚增的收入从报表里剥离了出来,短期阵痛不可避免。

洋河股份现金流从约80亿降至20亿,降幅75%,是头部酒企中降幅最大的。 洋河的问题一直是"规模大但结构差"——经销商数量8371家,远超汾酒的4455家和泸州老窖的1788家。过多的经销商层级带来了渠道管理的失控,压货容易、去库存难。2025年洋河净减少495家经销商,这个瘦身才刚刚开始。

四、三组数据的交叉验证

单独看一组数据都有局限性。把三组数据放在一起,才能看清真实图景:

第一梯队:真正在去库存的企业

• **山西汾酒**:存货周转下降、合同负债增长、现金流增长——三组数据全部正向。汾酒的"汾享礼遇"数字化控盘模式,是目前行业内唯一被财报数据验证有效的去库存方案。

第二梯队:主动出清、短期阵痛

• **五粮液**:存货周转暴增45%,但这是会计调整造成的,不是经营恶化。五粮液用2025年一年的业绩暴跌,把过去几年压货的水份一次性挤干净。2026年能否轻装上阵,取决于终端动销能否恢复。

• **贵州茅台**:各项指标全面小幅下滑,但绝对值仍然强劲。茅台的问题不是库存,是增长速度在放缓。

第三梯队:压力最大、去化最慢

• **泸州老窖**:存货增长、合同负债下降、现金流暴跌——三组数据全部指向同一个方向:渠道堵住了。控货挺价策略在需求低迷的市场里已经失效,泸州老窖需要更激进的渠道改革。

• **洋河股份**:合同负债降31%、现金流降75%、经销商净减495家——行业调整中受伤最重的头部酒企之一。经销商体系过于庞大,瘦身才刚刚开始。

五、一个被忽视的真相

看完这些数据,回到开篇的问题:酒企说的"去库存",到底在去谁的库存?

答案是:大部分酒企去的是自家财报上的库存,而不是经销商仓库里的库存。

2025年的真实情况是:酒企通过减少发货、控制产量,把自家的存货周转天数压了下来。但经销商的仓库里,库存并没有减少——58.1%的经销商反映库存继续增加。

泸州老窖的数据最有说服力:酒厂成品酒库存增长29.76%,经销商预付款下降15.4%,经营性现金流暴跌63%。三组数据拼出来的画面是——酒厂还在生产,经销商已经不想进货了,终端动销比想象的更慢。

真正有效的去库存,不是酒厂少发货了,而是终端多卖货了。

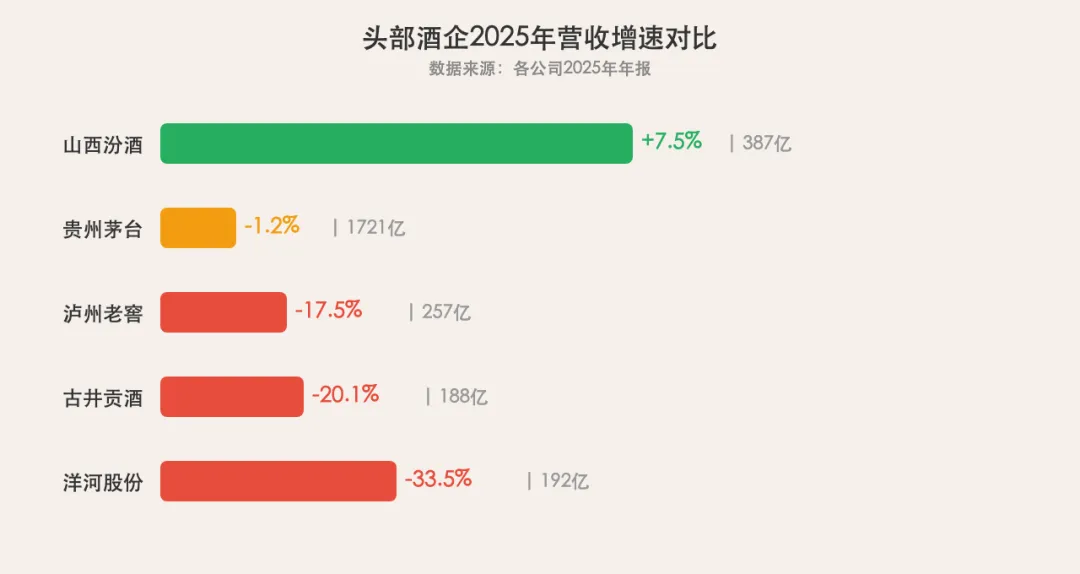

汾酒证明了这条路走得通。2025年,汾酒营收增长7.52%,合同负债增长7.7%,存货周转下降3%。三组数据说明:终端在消化、经销商在补货、渠道在正向循环。核心是"汾享礼遇"解决了白酒行业最根本的激励问题——让经销商卖得越多赚得越多,而不是压得越多赚得越多。

2026年将是分水岭。 那些能真正帮助经销商去库存、而不是只在财报上去库存的酒企,才能在下一轮周期中走出来。

数据来源

1. 各公司2025年年报

2. Wind金融终端

3. 中国酒业协会《2025中国白酒市场中期研究报告》

关注数字酒观,用数据洞察酒业未来

—— END ——

用数字洞察酒业未来

关注「数字酒观」

深度解读酒业数据与趋势