创新药行业的发展及未来需求分析

一、创新药行业概述与定义

创新药是指含有新的结构明确的、具有药理作用的化合物,且境内外均未上市的药品。按照药品形态,创新药可分为小分子化学药、大分子生物药、细胞治疗、基因治疗、活体微生物等;按照国际惯例,可分为首创创新药(First-in-class)和仿制创新药(Me-too/Me-better)。创新药的核心特征在于其"新"——新靶点、新机制、新结构,代表着医药工业的最高技术水平,也是衡量一个国家医药产业创新能力的核心指标。

从全球视角来看,创新药产业是知识密集型、资本密集型、技术密集型的高度融合体,具有研发周期长(平均10-15年)、投入大(单品种平均研发成本超过20亿美元)、风险高(临床成功率不足10%)的典型特征。然而,一旦成功上市,创新药往往能够带来丰厚的回报,并在特定疾病领域实现治疗范式的根本性变革。2024年全球创新药市场规模已突破1.2万亿美元,成为全球经济中增长最为稳健的板块之一。

二、中国创新药行业发展现状

1. 产业规模持续扩容,进入经营兑现期

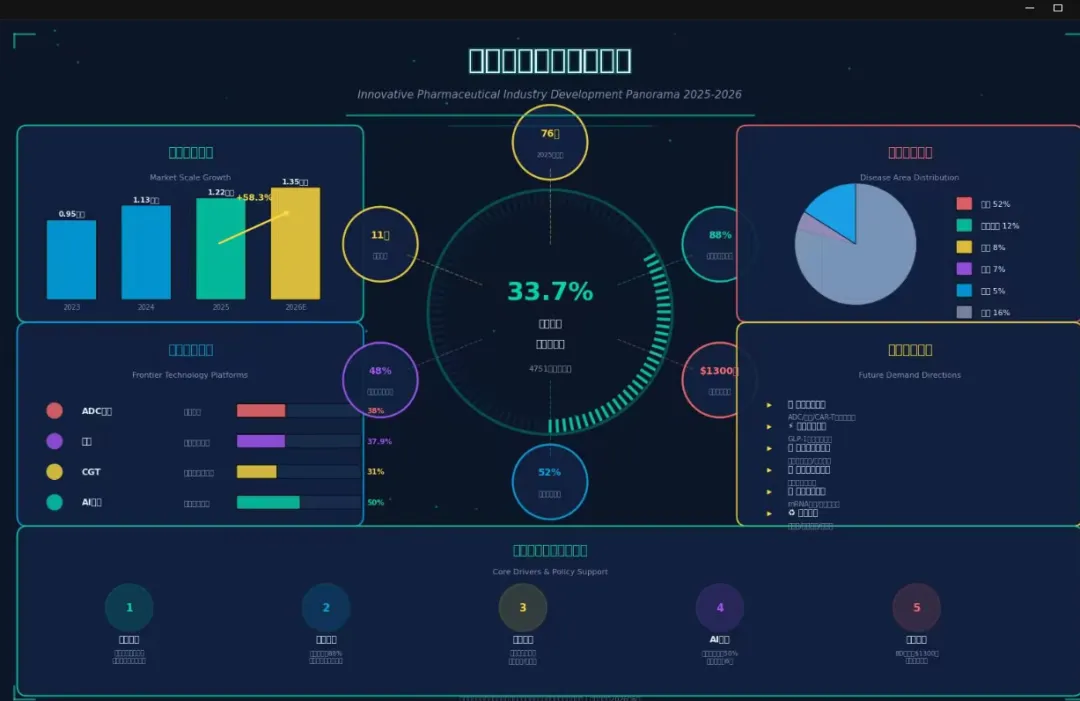

中国创新药市场在政策推动、资本助力及临床需求升级的多重驱动下,已成为全球医药产业的重要增长极。2024年中国创新药市场规模约1.13万亿元,2025年进一步增长至约1.22万亿元,预计到2026年将超过1.3万亿元。这一增长的背后,是行业从"研发投入期"向"商业化与利润兑现期"的历史性跨越。

从经营质量来看,2025年创新药板块整体实现扭亏为盈,标志着中国创新药产业迈入新的发展阶段。大型药企已基本消化集采影响,利润恢复至集采前高位;中小型药企利润加速释放;商业化阶段的生物科技企业则在收入高增基础上实现板块首次扭亏。行业整体毛利率稳中有进,销售费用率、管理费用率、研发费用率均呈下降趋势,表明板块的经营质量显著提高,经营模式正由传统销售驱动逐步切换至研发与创新产品驱动。

2. 创新药获批数量创历史新高,原始创新能力显著提升

近年来,中国创新药审评审批效率大幅提升,创新药获批数量屡创新高。2025年,国家药监局批准上市创新药达76个,较2024年的48个同比增长58.3%,创近五年新高。这一爆发式增长标志着国产创新药从"跟跑"向"并跑、领跑"的跨越。从药物类型来看,获批品种涵盖47个化学药品、23个生物制品,同时实现了CAR-T、ADC药物、基因治疗、干细胞等前沿技术领域的全覆盖。其中,波哌达可基注射液为我国首个获批的遗传病基因治疗产品,艾米迈托赛注射液为我国首款获批上市的干细胞治疗药品,标志着前沿生物技术研发步入成熟阶段。

更为关键的是,管线结构完成历史性优化。肿瘤管线占比从2024年的65%大幅降至2025年的52%,非肿瘤管线占比升至48%,首次实现非肿瘤管线数量接近肿瘤管线,彻底打破以往"扎堆抗癌"的同质化格局。非肿瘤管线中,自身免疫、代谢、神经、呼吸系统、消化系统、心血管等领域占比约31%,疾病覆盖广度持续拓展,研发布局更趋理性与科学。

3. 研发体量跃居全球前列,国际化进程加速

截至2025年底,中国在研创新药总数达4751个,占全球总量的33.7%,成为在研创新药第一大国。2025年获批的创新药中,11个为首创新药,4个为自主研发,创新能力持续提升。在ADC、双抗、细胞与基因治疗等前沿技术领域,中国项目数量占全球比例均超过30%,部分领域已处于全球领先地位。

国际化方面,中国创新药正从单纯的对外授权(License-out)向自主研发、全球申报、海外商业化转型。2025年中国创新药对外授权交易总额突破1300亿美元,占全球交易总额半壁江山。2026年一季度延续高景气态势,对外授权交易额超600亿美元,接近2025年全年的一半。从IND获批到临床概念验证的周期,中国创新药企业在研发成本方面具备显著效率优势,吸引跨国药企将中国资产从"性价比选项"逐步向"战略选项"转变。

三、驱动创新药行业发展的核心因素

1. 政策红利持续释放,全链条支持体系日趋完善

政策是推动中国创新药行业发展的第一驱动力。近年来,国家围绕创新药发展密集出台了一系列支持政策,形成了覆盖研发、审评、生产、流通、支付、使用全链条的制度保障体系。

在审评审批端,药品审评审批制度改革持续深化,创新药上市周期不断缩短。2024年发布的《优化创新药临床试验审评审批有关事项的公告》进一步提升了审评效率。在支付端,医保谈判常态化、制度化,创新药进入医保后的放量效应明显,为企业带来稳定的现金流。2025年医保谈判成功率提升至88%,创新药医保支付额持续增长。2026年4月,国务院办公厅印发《关于健全药品价格形成机制的若干意见》,明确优化创新药等新上市药品首发价格机制,对创新程度高、临床价值大的高水平创新药,支持在上市初期制定与高投入、高风险相符的价格,为高水平创新药提供上市初期自主定价权与价格稳定期。

2026年政府工作报告首次将生物医药明确列为与集成电路、航空航天、低空经济同等地位的新兴支柱产业,"十五五"规划纲要亦从科技布局、审评审批、医保支持、商保支付等多维度强化对创新药发展的系统性扶持。商保支付占比突破15%,"按疗效付费"模式覆盖肿瘤、罕见病领域,为高值创新药打开了独立支付空间。

2. 技术迭代加速,前沿技术进入商业化爆发期

ADC(抗体偶联药物)、双抗(双特异性抗体)、细胞与基因治疗(CGT)三大技术平台正进入商业化爆发期。ADC药物使肿瘤治疗有效率提升40%以上,2024年全球ADC交易总额突破420亿美元,中国占比38%。双抗领域中国项目数量占全球37.9%,PD-1/CTLA-4双抗等品种显著降低免疫治疗副作用。CGT赛道中国在研项目达2865个,占比31%,多项产品已实现商业化上市。

更前沿的技术方向也在快速演进。双payload、双抗ADC等新型技术路线成为下一代主流方向,有望突破传统单抗的疗效瓶颈。AI技术加速渗透新药研发,推动靶点发现与分子优化环节效率提升,使新药研发成本降低50%,周期缩短至6年。AI制药已从"前沿概念"迈入"临床验证与商业落地"的关键阶段,完全由AI设计的药品已进入II、III期临床试验,2026年有望开启AI制药的"元年"。

3. 人口老龄化与疾病谱变化催生巨大临床需求

中国人口老龄化呈现基数大、增速快、高龄化的显著特点,推动卫生总费用稳健增长。2024年全国卫生总费用达90895.5亿元,社会与个人支出占比持续上升。老龄化带来的慢性病、肿瘤、神经退行性疾病、自身免疫疾病等治疗需求急剧增加,为创新药市场提供了广阔的内需空间。

与此同时,疾病谱的变化也在重塑创新药的研发方向。代谢类疾病(如肥胖、糖尿病)、呼吸系统疾病、神经退行性疾病、罕见病等领域的临床需求日益迫切,而传统治疗手段往往效果有限,存在巨大的未被满足的医疗需求。这些领域正成为创新药研发的新蓝海,推动行业从"肿瘤单赛道"向"多疾病领域多点开花"转型。

四、创新药行业面临的挑战

1. 同质化竞争与靶点扎堆问题

尽管管线结构已显著优化,但创新药行业仍面临一定程度的同质化竞争。部分热门靶点集中度偏高,跟随式创新现象依然存在。前20位热门靶点集中度虽已从高位下降,但仍需进一步分散。企业需要更多聚焦于First-in-class与Best-in-class研发,提升原创靶点和全新作用机制药物的占比。

2. 资本寒冬与融资压力

尽管二级市场表现火热,但一级市场早期创新药企业的融资依然面临挑战。全球创新药行业的投资回报率(ROI)正在承压,每年全球投入创新药研发的资金约3000亿美元,但获批新药数量有限,行业整体投资回报面临压力。这要求创新药企业更加注重研发效率,探索更加灵活和多元化的融资模式。

3. 国际化竞争与监管壁垒

中国创新药出海势头强劲,但国际化进程中仍面临监管壁垒、知识产权纠纷、文化差异等挑战。美国FDA等海外监管机构的审评标准严格,临床试验设计、数据质量、生产质量管理等方面均需达到国际最高水平。此外,地缘政治因素也可能对创新药的全球合作与商业化带来不确定性。

4. 支付能力与可及性矛盾

创新药的高定价与支付能力之间的矛盾始终存在。尽管医保谈判和商保发展在一定程度上缓解了这一问题,但如何在高研发投入、高定价与患者可及性之间找到平衡,仍是行业需要长期面对的课题。按疗效付费、风险共担等创新支付模式的推广,有望为这一矛盾的解决提供新思路。

五、创新药行业未来需求分析

1. 肿瘤领域:从"延长生存"到"治愈"的需求升级

肿瘤仍是创新药最大的治疗领域,但需求正在发生深刻变化。患者不再满足于单纯的生存期延长,而是追求更高的生活质量、更少的副作用,乃至功能性治愈。ADC、双抗、细胞治疗等新型疗法的涌现,正在推动肿瘤治疗从化疗时代向精准免疫时代跃迁。未来,针对耐药机制的克服、联合用药方案的优化、以及实体瘤细胞治疗的突破,将成为该领域的核心需求方向。

2. 代谢与自身免疫疾病:慢病管理的新范式

随着GLP-1类药物在减重和代谢综合管理中的成功,代谢类疾病治疗正迎来革命性变化。患者需求已从单纯的血糖控制扩展到体重管理、心血管保护、脂肪肝治疗等多维度综合管理。自身免疫疾病领域,现有治疗手段的应答率不足、长期安全性问题突出,亟需更安全、更有效、更便捷的新型生物制剂和小分子靶向药物。

3. 神经与精神疾病:巨大的未被满足需求

阿尔茨海默病、帕金森病、抑郁症、精神分裂症等神经精神疾病领域,存在巨大的未被满足医疗需求。现有治疗手段效果有限,且副作用明显。随着对疾病机制理解的深入和新型递送技术的发展,该领域有望成为下一个创新药爆发的风口。脑机接口等前沿技术的兴起,也为神经疾病的治疗开辟了全新路径。

4. 罕见病与基因治疗:从"无药可用"到"精准治愈"

罕见病患者长期面临诊断难、用药难的困境。基因治疗、细胞治疗等前沿技术的成熟,为单基因遗传病等罕见病带来了"一次性治愈"的可能。随着基因测序成本的下降和基因编辑技术的进步,罕见病治疗市场正从边缘走向主流,成为创新药企业竞相布局的战略高地。

5. 抗感染与公共卫生:新发传染病的常态化应对

新冠疫情后,全球对公共卫生安全的重视程度显著提升。mRNA疫苗等新型疫苗平台技术的成功验证,为应对新发传染病提供了快速响应工具。未来,针对耐药菌、新型病毒、热带病等威胁的创新药物和疫苗需求将持续增长,抗感染领域有望迎来新一轮研发热潮。