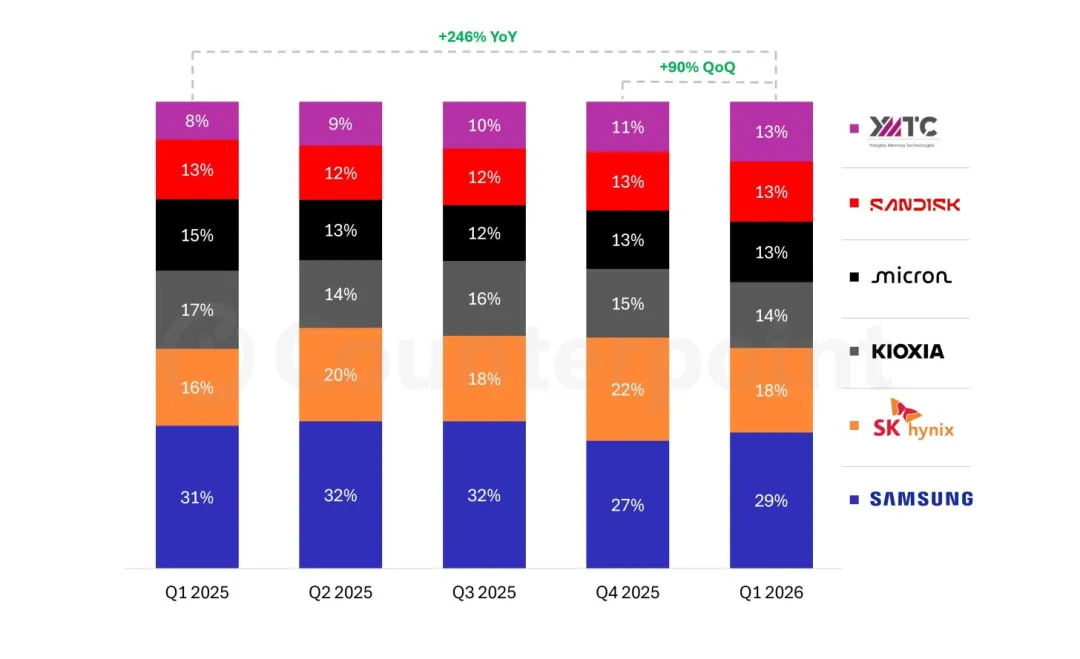

Counterpoint 最新发布的报告,2026 年第一季度全球 NAND 闪存市场收入同比暴涨 3.5 倍,达到创纪录的 460 亿美元。这一数字甚至超过了 2023 年全年的 NAND 总收入。

推动这一增长的核心引擎是 Agentic AI(代理式人工智能)。随着 AI 数据中心大规模部署 PB 级存储集群,企业级 NAND 需求呈现井喷式增长。2026 年 Q1,企业级市场已占 NAND 总收入的 43%,预计到年底这一比例将突破 60%。NAND 价格的持续攀升,叠加出货量的激增,共同造就了这份惊人的财报。

厂商份额方面,三星以 29% 的市占率稳居第一,SK 海力士以 18% 紧随其后。最值得关注的是中国 NAND 厂商长江存储(YMTC),其全球份额已攀升至 13%,同比大幅增长 246%,与铠侠、西部数据、美光等传统巨头处于同一梯队。有分析指出,长江存储正在从三星、SK 海力士等头部厂商手中切走相当一块蛋糕。

与此同时,国内存储厂商长鑫存储(CXMT)在 DRAM 领域的扩张同样迅猛。据悉,两家公司均处于“史诗级扩产”计划中,新建大型工厂目标将晶圆产量翻倍。长江存储还计划跟随长鑫的脚步,寻求在国内股市 IPO。

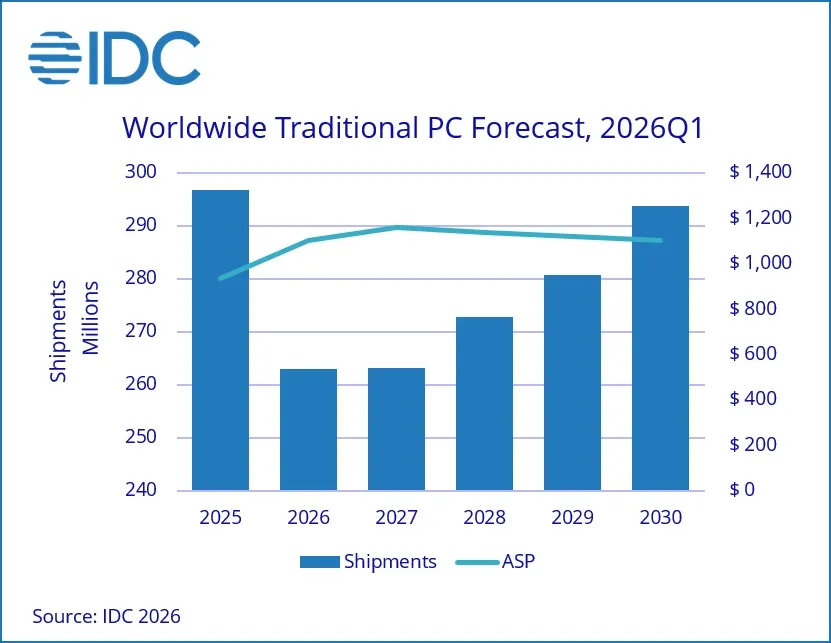

然而,NAND 市场的狂欢却是建立在 PC 市场的“尸体”之上。IDC 数据显示,2026 年全球 PC 出货量预计将下滑 11.3%,降至约 2.6 亿台,而 2025 年这一数字尚在 2.9 亿台以上。更糟糕的是,IDC 预测 2027 年市场仍将维持低迷,直到 2028–2029 年才可能出现复苏迹象,正式回归正常要等到 2030 年。

PC 市场萎缩的核心原因正是存储芯片价格暴涨。由于 AI 数据中心疯狂抢货,SSD 和内存成本大幅上升,直接推高了整机售价,抑制了消费者的换机需求。不过,市场也在积极调整:苹果已推出 MacBook Neo,Intel Wildcat Lake 平台笔记本如戴尔 XPS 13 等新品也在努力以更具竞争力的配置挑战市场。高通同样在准备入门级的骁龙 C 系列,瞄准预算敏感型用户。

但真正的转机,可能要等到全球正在建设中的新 NAND/DRAM 晶圆厂投产——那将是 2029 年至 2030 年的事。在此之前,PC 玩家和普通消费者恐怕还得继续忍受“高价低配”的 DIY 市场。