目录加入知识星球,可以查看完整原文报告以及参考研报原文

内容概括 一、这份财报验证了什么 二、财务质量:这不是低质量硬件放量 三、市场真正关心的不是 Q2,而是 Q3 的斜率 四、AI ASIC:从客户项目变成平台曲线 五、客户与产品路线:真正的差异在平台复杂度 六、为什么 Q3 指引比 Q2 实际更重要 七、基础设施软件:慢变量,但决定估值底线 八、与英伟达、Marvell、AMD 的位置差异 九、供应链传导:CoWoS、ABF、CCL、PCB 与光互连都会被重新排序

博通财报深度解读:AI ASIC放量、AI网络需求扩张,云厂商背后的高利润卖水人

博通这份财报的真正含义,不是 Q2 又一次超预期,而是定制 AI ASIC 从“客户项目”进入“产能、网络、封装、现金流共同验证”的平台化阶段;Q3 指引把市场争论从短期收入是否兑现,推进到云厂商自研芯片放量、AI 网络需求扩张和高利润“卖水人”属性能否持续的问题。

内容概括

博通 2026 财年二季度交出的是一份典型的“数字兑现 + 指引再抬高”财报:收入 221.87 亿美元,同比增 48%,略高于公司此前 220 亿美元指引;调整后 EBITDA 152.44 亿美元,占收入 69%;自由现金流 102.62 亿美元,占收入 46%。但财报最关键的不是总收入多出 1.87 亿美元,而是 AI 半导体收入达到 108 亿美元,同比增长 143%,并且公司给出的三季度 AI 半导体收入指引为 160 亿美元,同比增长超过 200%。这意味着市场此前围绕 Google TPU、Meta MTIA、Anthropic、OpenAI 以及其他定制芯片客户的争论,已经从“有没有需求”转向“收入确认方式、毛利结构、供应链闸门和 2027 年斜率如何定价”。

更重要的是,博通没有用牺牲现金流来换增长。二季度半导体解决方案收入 150.09 亿美元,同比增 79%,基础设施软件收入 71.78 亿美元,同比增 9%,软件业务并未在 AI 高增长阶段失速;调整后 EBITDA margin 仍在 69%,自由现金流率达到 46%。这组数字把博通的资产属性推向新的组合:前端是 AI 定制计算与以太网网络的高斜率成长,后端是企业基础设施软件提供的高确定性现金流。投资判断上,博通不再只是“英伟达之外的 AI 芯片替代品”,而是云厂自研 ASIC、开放以太网网络和高利润基础设施现金流三条曲线叠加的资产。后续定价分歧集中在三处:Q3 160 亿美元 AI 半导体收入能否继续向 2027 年外推;AI ASIC mix 上升后毛利率和经营利润率能否保持;Google、Meta、Anthropic、OpenAI 等客户扩容是否会被 CoWoS、先进封装、HBM、ABF 基板和以太网网络交付节奏约束。

英伟达、博通与 Marvell 的 AI 网络控制权 — 2026 英伟达闭环与博通开放网络之战

327家大机构13F深度分析|NVDA与AVGO仍是AI底仓,电力、散热、以太网、光器件和存储成为边际增配方向

一、这份财报验证了什么

博通本季验证了三件事。

第一,AI 半导体的增长不是简单由单个客户拉动,而是由定制计算和 AI 网络共同推高。Q1 公司曾给出 Q2 AI 半导体收入 107 亿美元的预期,Q2 实际达到 108 亿美元;更关键的是 Q3 指引直接到 160 亿美元。若只看 Q2,总收入只是小幅高于指引;若看 Q3,博通已经把市场对二季度的观察窗口改写成三季度的加速窗口。

第二,AI 增长没有冲垮经营杠杆。市场此前担心 rack-scale、XPU、HBM、先进封装和网络部件组合会压低毛利率,进而让收入增长变成“低质量放量”。但本季调整后 EBITDA margin 仍为 69%,Q3 调整后 EBITDA 指引仍约为 68%,非 GAAP 经营利润率指引约 67%。这说明至少在当前交付节奏下,博通可以用规模、软件现金流和运营费用杠杆抵消 AI 硬件 mix 上升带来的毛利压力。

第三,软件现金流没有成为拖累。基础设施软件收入 71.78 亿美元,同比增长 9%,环比增长 5.6%。这个增长率和 AI 半导体不可同日而语,但它的价值在于稳定、黏性和现金转化。AI 定制芯片给博通带来估值弹性,企业基础设施软件给博通保留现金流底盘,这也是博通相较于纯硬件 AI 供应链公司的不同之处。

这张表的结论很直接:Q2 是“强兑现”,但真正的重估触发点是 Q3 指引。收入 294 亿美元指引相当于环比增长 32.5%;AI 半导体 160 亿美元指引相当于环比增长 48.1%。如果这个节奏能够延续,2026 财年下半年博通的 AI 收入曲线将明显陡于上半年。

二、财务质量:这不是低质量硬件放量

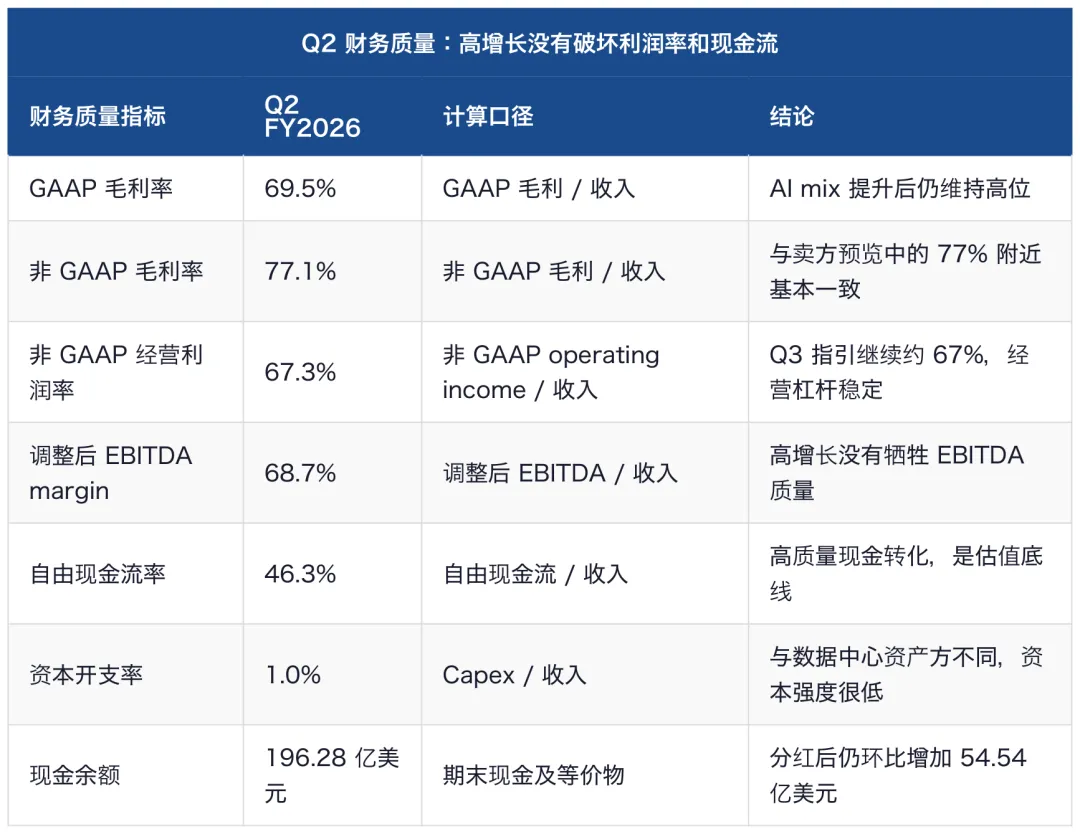

高增长半导体公司最容易出现的陷阱,是收入增长很快,但毛利率、库存、应收、资本开支和现金流同步恶化。博通这份财报暂时没有出现这种问题。二季度 GAAP 毛利 154.15 亿美元,占收入 69.5%;非 GAAP 毛利 171.09 亿美元,占收入 77.1%;非 GAAP operating income 149.28 亿美元,占收入 67.3%;调整后 EBITDA 152.44 亿美元,占收入 68.7%。这组利润率在 AI 硬件 mix 抬升的背景下仍然很强,说明博通当前交付的不是“低毛利系统集成量”,而是能被软件现金流、网络硅价值量和规模效应吸收的高质量增长。

现金流更关键。二季度经营性现金流 104.93 亿美元,资本开支只有 2.31 亿美元,自由现金流 102.62 亿美元,资本开支占收入约 1.0%。这与许多 AI 基础设施公司不同:博通不是用巨额自有 capex 先建资产、再等待收入兑现,而是作为高价值芯片、网络硅和软件供应商,把客户 capex 转化成自己的收入和现金流。也就是说,云厂承担大部分数据中心、机柜、供电、土地和基础设施资本开支,博通承担的是芯片设计、供应链协调和关键硅平台交付,资本强度天然更低。

这也是博通财报最容易被低估的一点。市场会自然关注 108 亿美元 AI 半导体收入和 160 亿美元 Q3 指引,但真正能支撑高估值的是“高增长 + 高现金流 + 低资本开支”同时出现。如果未来 AI ASIC 收入继续增长,但自由现金流率明显下滑,说明博通正在向更重资产、更低利润率的系统集成方向漂移;如果自由现金流率维持在高位,说明平台供应商属性仍在。

财务质量还改变了对“AI ASIC 毛利率”的理解。单看芯片和系统,AI ASIC mix 上升可能拉低 gross margin;但博通不是只看 gross margin 的公司。只要 operating margin 和 FCF margin 稳住,收入增长仍然可以转化为 EPS 和自由现金流。Q3 指引给出非 GAAP operating income 约 67%、调整后 EBITDA 约 68%,相当于管理层主动告诉市场:下半年 AI 放量会改变收入结构,但不会立刻破坏整体经营杠杆。

这与 J.P. Morgan 电话会纪要中的旧争议形成对照。此前投资者担心 rack-scale margin 表述不够清晰,害怕 AI revenue gross margin 低于软件和传统半导体后拖累公司整体利润率。现在 Q2 实际和 Q3 指引共同给出一个更清晰的答案:gross margin 可能受 mix 影响,但 operating margin 仍有规模和费用杠杆。对于投资者而言,后续不应只问“AI ASIC 毛利率是多少”,更应该问“AI ASIC 放量后,整体 operating income dollars 和 FCF dollars 是否继续扩大”。

三、市场真正关心的不是 Q2,而是 Q3 的斜率

财报发布前,市场对博通的分歧大致分成三档。

偏保守模型认为,Anthropic 相关业务从 full rack 转向更标准的 ASIC 芯片销售后,收入确认会低于此前按整机架推演的规模,即便毛利率更高,也会削弱短期收入斜率。这类模型对 Q3 预期相对谨慎,重点担心收入从 Q2 过渡到 Q3 时不能继续加速。

中性模型认为,Q2 大概率贴近 220 亿美元指引,关键看 Q3 是否能站上 290 亿美元附近;只要 Q3 收入、AI 半导体和 EPS 同时略高于市场预期,博通就能维持“AI ASIC 龙头 + 基础设施软件现金流”的高估值。

偏乐观模型把 2026 财年下半年看成 Google TPU v7、Meta ASIC、Anthropic 初始部署和 AI networking 同时放量的起点,Q3 收入预期可以上看 300 亿美元以上,AI 收入甚至接近 190 亿美元。这类模型的核心不是 Q2 小幅超预期,而是 2027 年 AI 收入能否跃迁到 1000 亿美元以上。

官方指引落在中性偏强区间:Q3 收入 294 亿美元,高于多数共识和 Citi 的 290 亿美元附近,也显著高于较保守模型;但低于 HSBC 预览中 307.15 亿美元、AI 总收入 190.64 亿美元的上沿情景。这个位置很重要,它说明博通管理层确认了 2H26 加速,但没有一次性把所有 2027 年预期提前兑现。

所以,这份财报不是简单的“beat and raise”。更准确的说法是:Q2 证明公司没有低于此前承诺;Q3 指引证明下半年 AI ASIC 和 AI networking 的收入台阶已经开始出现;但 2027 年能否走到最乐观模型,还需要客户 GW 部署、芯片代际切换、网络价值量和供应链交付共同验证。

四、AI ASIC:从客户项目变成平台曲线

博通 AI 半导体收入的核心矛盾,是市场如何理解“定制 ASIC”。如果把它理解成一个客户一代芯片的设计服务,估值就会落在半导体 IP、ASIC 设计和一次性项目收入上;如果把它理解成 hyperscaler 的计算平台,估值就要向 GPU 平台、网络平台、系统级供应链和多年供货协议迁移。

这次财报强化的是第二种理解。

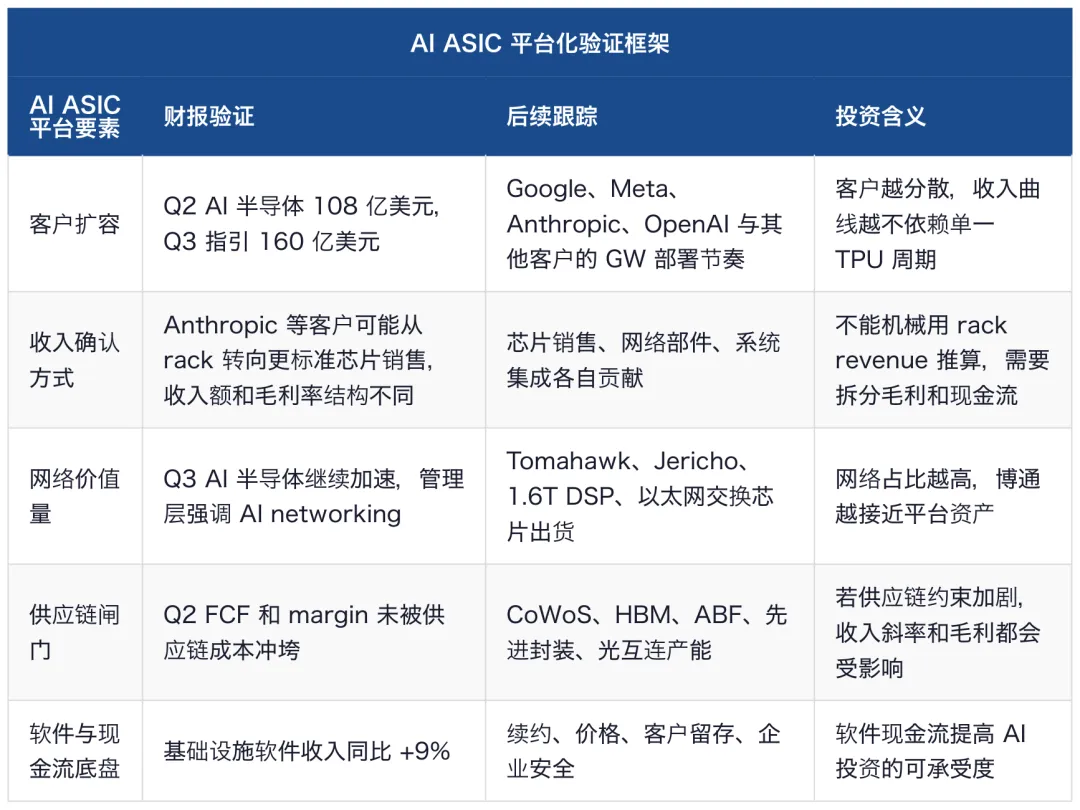

Q2 AI 半导体收入 108 亿美元,同比增长 143%;Q3 指引 160 亿美元,同比增长超过 200%。这个增长斜率很难只由单一客户短期拉货解释。结合财报前多家研报对客户结构的判断,Google 仍是最核心客户,Meta、Anthropic、OpenAI 以及其他未披露客户构成后续斜率来源。Citi 提到 Google 与博通存在覆盖 TPU 和网络供应保障的长期协议;Goldman 的 Q1 后点评强调公司已有多个 custom silicon engagements;HSBC 进一步把 2H26 视为 Google TPU v7、Meta ASIC 和 Anthropic 初始部署共同驱动的起点。官网 Q3 指引没有披露客户细节,但用 160 亿美元 AI 半导体收入给了方向性验证。

定制 ASIC 的平台化,有三层含义。

第一层是计算芯片本身。Google TPU、Meta MTIA、Anthropic 和 OpenAI 相关 XPU 都不是通用商品芯片,而是围绕客户模型、推理负载、训练/推理组合、内存带宽、片上 SRAM、SerDes、HBM 和软件栈做的系统级优化。对云厂来说,自研 ASIC 的目标不是“比 GPU 更便宜”这么简单,而是在可控供应、单位推理成本、能耗、网络拓扑和软件可用性之间取得长期优势。

第二层是网络价值量。AI 集群规模越大,网络从配套部件变成性能瓶颈。博通在以太网交换芯片、SerDes、Tomahawk、Jericho、DSP 和光互连路径上都有参与空间。英伟达的优势是 GPU、NVLink、InfiniBand 和整机系统闭环;博通的优势是开放以太网生态、merchant silicon 和 hyperscaler 自研 ASIC 的天然耦合。只要超大规模客户不愿把全部 AI 网络控制权交给单一闭环供应商,博通的网络价值量就会跟着 ASIC 客户扩容上升。

第三层是供应链闸门。ASIC 平台不是设计完就能确认收入,真正限制交付的是先进制程、CoWoS/2.5D 封装、HBM、ABF 基板、光模块、交换芯片、散热和整机集成。J.P. Morgan 供应链材料提到,博通相关需求会牵动 N3/N2、CoWoS、先进封装和 ABF 基板,并涉及 ASE、Amkor、Unimicron、Ibiden、Toppan 等环节。换言之,博通的 AI 收入斜率越陡,越需要用供应链交付数据验证,而不能只看客户名称。

五、客户与产品路线:真正的差异在平台复杂度

博通的 AI 客户结构不能只按“几个客户”来理解,而要按“客户负载 + 芯片代际 + 网络拓扑 + 供应链需求”四个维度拆开。

Google TPU 是最成熟的主线。多家研报都把 Google 视为博通 AI ASIC 收入的最大来源,Citi 还强调 Google 长期协议有助于缓解市场对 COT 迁移的担心。Google 的意义不只是一个大客户,而是证明博通可以围绕 hyperscaler 自研加速器长期迭代,从芯片设计、I/O、SerDes、封装到供应保障形成多年协作关系。只要 TPU 继续面向训练、推理和外部云客户扩展,博通就不只是一次性供应商,而是 Google AI 基础设施的硅平台合作方。

Meta 的意义在推理侧。Meta MTIA 和后续 ASIC 更偏向大规模推理部署,关注单位 token 成本、能效、吞吐和内部工作负载适配。对博通而言,Meta 这类客户的价值在于证明 custom ASIC 不只服务 Google TPU,也能在不同模型公司和社交平台负载里复用。若 Meta 相关部署在 2026 下半年和 2027 年扩大,博通客户集中度会下降,市场对单一 TPU 周期的担忧也会下降。

Anthropic 和 OpenAI 的意义在于“新模型公司直接进入芯片定制”。这类客户的融资、云合作、算力需求和基础设施部署节奏与传统云厂不同,收入确认方式也更复杂。财报前卖方反复提到 Anthropic 从 full rack 到芯片销售的变化,正说明这一类客户不能简单按整机架收入估算。它们可能降低短期收入额,但提高毛利率;也可能把更多网络、互连和供应链价值量留给博通。判断这类客户的关键,不是看新闻里的合同金额,而是看 GW 部署、芯片代际、收入确认、供应链排产和现金流。

未披露客户则提供期权。博通管理层和卖方口径都提到更多 custom silicon engagements。未披露客户可能来自大型云厂、模型公司、平台型互联网公司或主权/企业 AI 基础设施。它们不一定都能达到 Google 或 Meta 级别,但只要其中一两个进入规模部署,博通 AI 半导体收入的可持续性就会提高。

产品路线也要拆开。定制加速器负责计算,以太网交换芯片和 SerDes 负责集群扩展,DSP/光互连负责带宽升级,基础设施软件负责企业 IT 和私有云现金流。博通的优势不是在某一个环节做到唯一,而是在这些环节之间形成客户关系和供应链协同。云厂选择博通,不只是因为它能设计 ASIC,而是因为它能把计算、I/O、网络、封装、软件和供应保障放在同一个商业关系里。

这也解释了为什么 Q3 AI 半导体 160 亿美元指引意义重大。若只是单一 TPU 代际拉货,市场会担心明年回落;若是多客户、多产品、多网络价值量同时进入放量,估值就可以从“项目收入”迁移到“平台收入”。现在财报给出的不是完整答案,但已经明显偏向平台收入方向。

六、为什么 Q3 指引比 Q2 实际更重要

Q2 收入 221.87 亿美元,高于 220 亿美元指引,但幅度并不夸张;非 GAAP EPS 2.44 美元,略高于 Citi 2.40 和 HSBC 2.43 附近预期,也不是离谱超预期。若只看二季度实际,股价反应可能不会持续太久。

Q3 才是核心。294 亿美元收入指引意味着环比增长 32.5%,AI 半导体 160 亿美元意味着环比增长 48.1%。这不是普通财报季的上调,而是把博通从“Q2 是否达标”直接推进到“2H26 是否进入 AI ASIC 交付台阶”的判断。

这组指引同时回答了三个争议。

第一,Anthropic 收入确认变化并没有毁掉下半年收入斜率。财报前,市场担心 Anthropic 从 full rack 到芯片销售会压低收入额,虽然毛利率更好,但可能导致 Q3 指引不够强。官方给出的 294 亿美元和 160 亿美元 AI 半导体指引,说明管理层看到的客户交付节奏足以抵消这部分担忧。

第二,AI networking 不是可有可无的附属品。AI 半导体口径同时包含 custom AI accelerators 和 AI networking。随着 Q3 AI 半导体收入冲到 160 亿美元,网络价值量是否继续扩张,会直接影响博通后续毛利结构和估值倍数。如果 AI 增长只是低毛利计算芯片堆量,估值弹性有限;如果网络芯片、SerDes、DSP、交换芯片和软件控制面同步放大,博通的 AI 平台属性就更强。

第三,软件现金流还在保护利润表。Q3 公司给出的非 GAAP operating income margin 约 67%,调整后 EBITDA margin 约 68%。如果 AI 硬件 mix 上升必然导致利润率大幅下行,这个指引不会这么稳。更合理的理解是,硬件毛利率可能受 mix 影响,但软件、规模和费用杠杆仍能托住整体 operating margin。

七、基础设施软件:慢变量,但决定估值底线

市场看博通时容易只盯 AI ASIC,因为那是最陡的曲线。但博通估值之所以能比普通硬件供应商稳定,一个关键原因是基础设施软件业务提供了现金流底线。

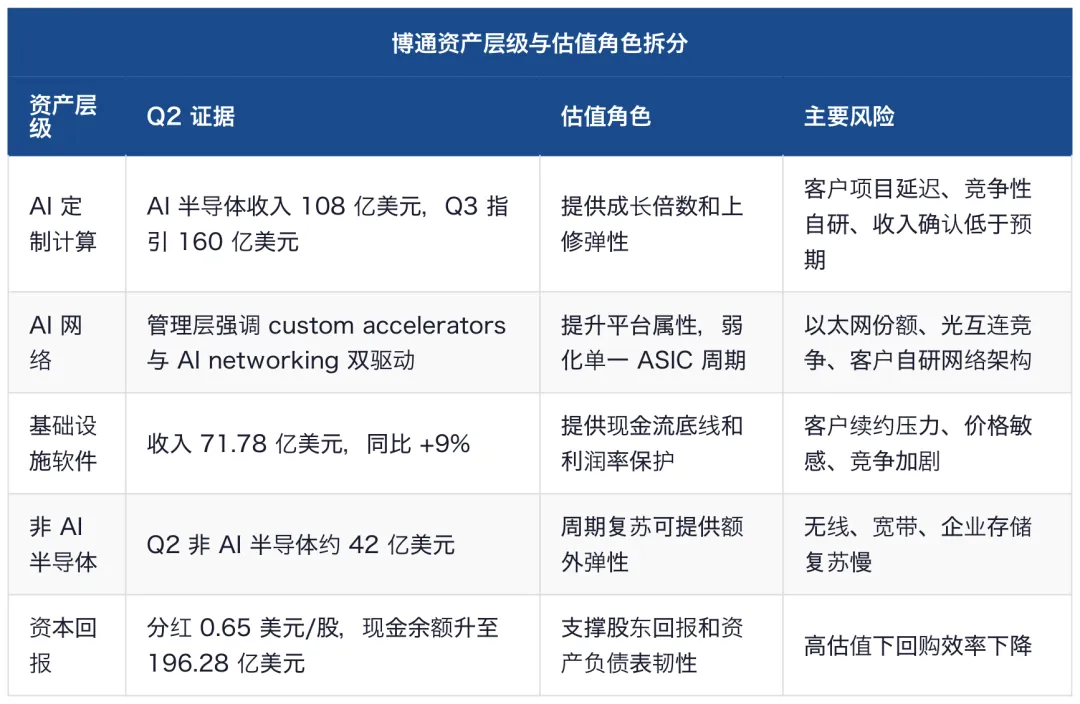

二季度基础设施软件收入 71.78 亿美元,同比增 9%,占总收入 32%。在 AI 半导体高速增长下,软件收入占比从去年同期 44% 降到 32%,表面上看存在 mix 稀释,但这不是软件弱,而是半导体太强。环比看,基础设施软件从 Q1 的 67.96 亿美元增至 71.78 亿美元,增长 5.6%,仍在扩张。

基础设施软件的意义有三点。

第一,它提供高确定性续费现金流。AI ASIC 订单需要客户 capex、芯片代际、封装产能和交付节奏共同配合;基础设施软件则更多来自企业 IT 架构、私有云、虚拟化、安全和运维体系,收入斜率低,但可预测性高。

第二,它提高博通承接 AI 投资的容错率。Q2 自由现金流 102.62 亿美元,资本开支只有 2.31 亿美元,占收入约 1.0%。这类现金流结构让博通可以在 AI 芯片 tape-out、客户支持、供应链保障和网络路线图上持续投入,而不必像部分纯硬件公司那样依赖高杠杆或外部融资。

第三,它让估值可以拆成两段。半导体部分按 AI 计算和网络增长给成长倍数,软件现金流按稳定 FCF 给防守倍数。UBS 的估值框架就把软件 FCF 与半导体 FCF 分别赋予不同倍数。即使不机械采用某家模型,这种拆法本身是合理的:博通不是单一半导体周期股,也不是纯软件公司,而是“高斜率 AI 半导体 + 高现金流基础设施软件”的组合。

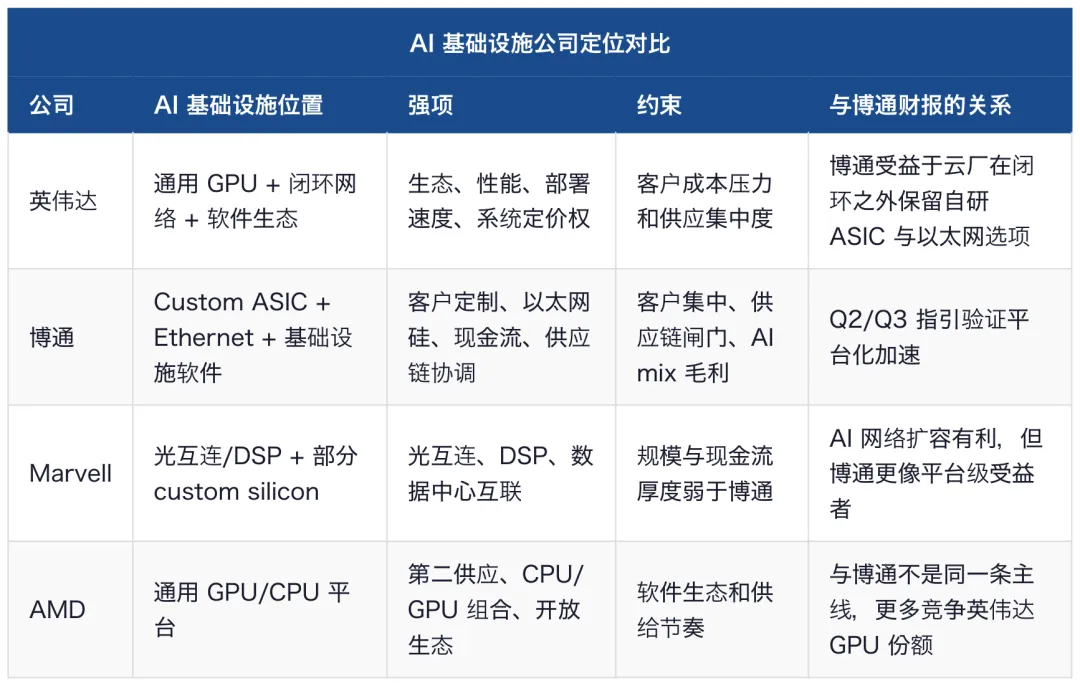

八、与英伟达、Marvell、AMD 的位置差异

博通的 AI 资产不能简单放在“GPU 替代”框里。它与英伟达、Marvell、AMD 的位置差异很明确。

英伟达的核心是闭环平台:GPU、NVLink、NVSwitch、InfiniBand、CUDA、整机系统和软件生态共同构成高壁垒。它掌握的是通用加速计算平台的定价权,客户购买的是“最快能部署、生态最成熟、软件风险最低”的系统能力。

博通的核心是开放平台的关键零件:custom ASIC、以太网交换芯片、SerDes、网络 DSP、光互连相关器件、基础设施软件。它不替代英伟达的全部平台,但在云厂希望降低单位推理成本、增强供应自主性、避免单一闭环依赖时,博通成为最重要的外部定制芯片和网络硅供应商之一。

Marvell 的核心在光互连、DSP、定制硅和数据中心互联,AI 光模块和电光转换价值量上升对其有利。但相比博通,Marvell 在 custom compute 的客户规模、软件现金流和以太网交换芯片平台上没有同等宽度。

AMD 的核心是通用 GPU 和 CPU 平台,机会来自云厂对英伟达之外第二供应商的需求、MI 系列路线图和开放软件生态改善。它更像是 GPU 竞争链条的核心变量,而博通更像是云厂 ASIC 与开放网络链条的核心变量。

这个排序也解释了为什么博通的估值不能只用传统半导体周期衡量。若 AI ASIC 和网络收入持续放量,博通会被市场看成“云厂自研 AI 基础设施平台供应商”;若客户部署或供应链验证失败,它又会回到“高质量现金流 + 半导体周期上行”的定价区间。两种世界观的估值差很大。

九、供应链传导:CoWoS、ABF、CCL、PCB 与光互连都会被重新排序

博通 Q3 AI 半导体 160 亿美元指引,对供应链的意义不只是“多卖芯片”。定制 AI ASIC 放量会改变三类供应链排序。

第一是先进封装和 HBM 资源。GPU、TPU、Trainium、MTIA、OpenAI 相关 XPU、AMD Instinct 都在争夺类似的高端封装资源。随着云厂自研 ASIC 比重上升,CoWoS/2.5D 不再只是英伟达链条的专属变量,而是所有高端 AI 加速器的公共闸门。博通客户如果进入 GW 级部署,必然带来先进封装、HBM、基板和测试资源的长期需求。

第二是高端 PCB、ABF、CCL 与服务器板级价值量。AI ASIC 从单芯片走向系统级部署后,板级材料、信号完整性、层数、低损耗材料、散热、供电和连接器都会随之升级。对 A 股供应链而言,不能只看到“AI ASIC 增长”这四个字,而要追踪谁进入 Google、Meta、AWS、OpenAI 或博通相关平台的认证链。沪电股份(002463.SZ)、生益科技(600183.SH)、深南电路(002916.SZ)、胜宏科技(300476.SZ)、景旺电子(603228.SH)、东山精密(002384.SZ)等公司若被纳入分析,必须回到具体客户、产品层级、材料等级和订单可见度,而不能用概念映射替代订单验证。

第三是 AI 网络与光互连。博通强调 AI networking,HSBC 也把 AI networking 看成后续上修来源。随着 800G 向 1.6T 演进,交换芯片、DSP、光模块、CPO/NPO、SerDes、线缆、散热和交换机系统都会成为价值量迁移方向。这里的关键不是“以太网会不会赢过 InfiniBand”这种二选一,而是大型云厂更倾向于保留开放网络选项。只要开放以太网在大规模 AI 集群中持续渗透,博通就有机会把 custom ASIC 客户关系延伸到网络硅和互连价值量。

剩余20%章节可以加入知识星球查看,完整原文以及参考报告原文已经发知识星球,欢迎加入