写在最前面,如果你看到这篇文章,欢迎先点个关注❤️

张氏财报分析框架及价值

杜邦分析虽然非常经典,但是由于中国的财报信息披露有两套报表,第一套是母公司报表,一套是合并报表。

所以应该用哪个报表的数据来分析呢?张老师举的例子非常形象,比如做体检,针对你个人的体检报告肯定是有意义的,但是如果只给你一群人的平均值,对于个人的健康状况评估就非常困难了。

所以张老师在这个基础上提出了资产质量、资本结构质量、利润质量和现金流质量的概念。分析框架的主要内容可以概括为“八看”:看战略,看资产管理与竞争力,看效益与质量,看成本决定机制,看项目质量,看风险,看价值,看前景。

体会战略,方能读懂财报数据

1)业务结构与战略

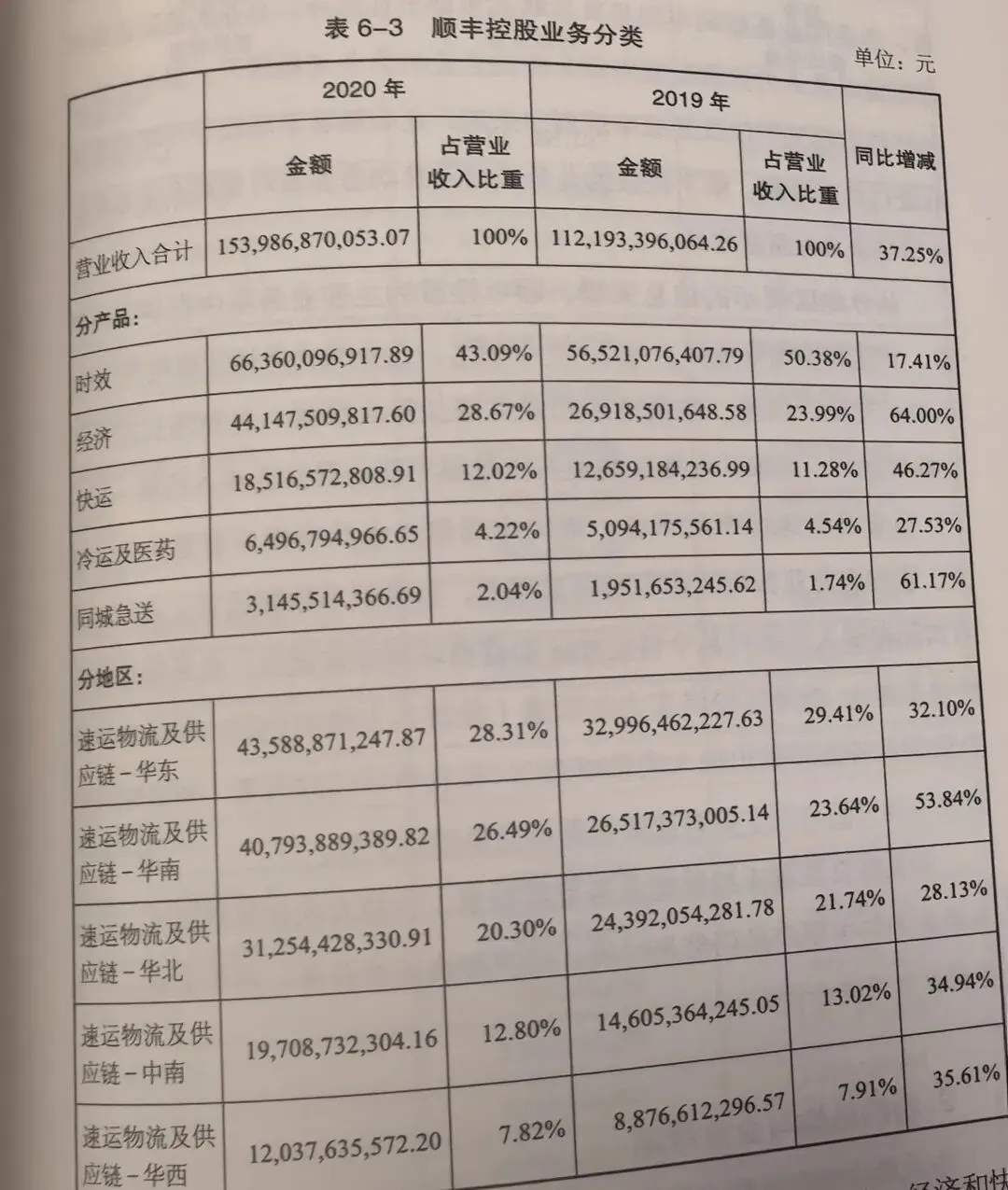

书中以顺丰控股业务为例,可以综合看顺丰控股的业务发展前景,在原有的业务格局下,企业未来业务的主要产品仍然是时效、经济、快运类业务,而华南地区的业务贡献度可能会更大。

2)利润结构与企业战略

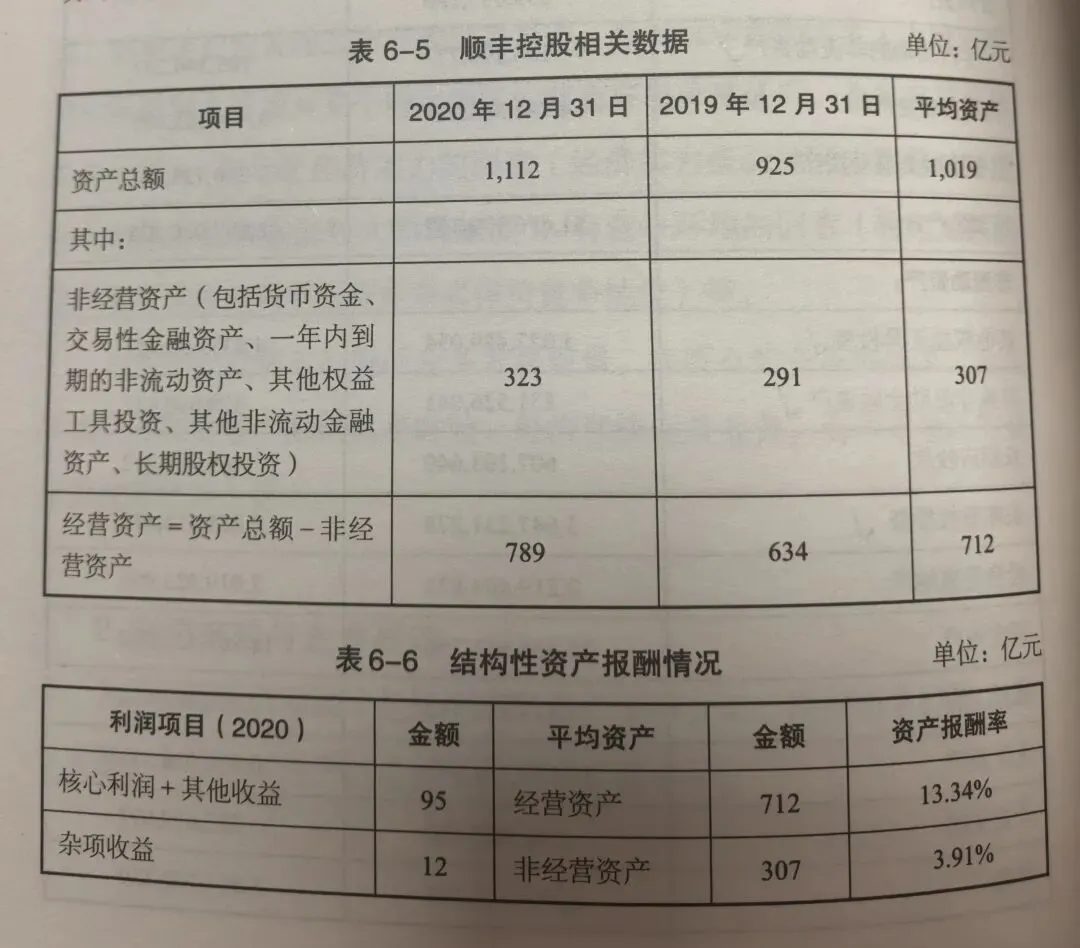

书中依旧以顺丰控股为例,从结构性盈利来看,企业的经营资产回报率远高于非经营资产回报率。这说明企业不仅资源布局聚焦经营,经营资产整体的盈利能力也是不错的——企业聚焦经营的发展战略获得了阶段性成功。

企业发展之路:看母公司怎么选择

母公司的资产结构一般可以分为如下三种情况:

第一种情况:母公司的资产以投资资产为主,基本没有经营资产。举例:顺丰控股,宝新能源,母公司的经营资产类比较少甚至是0,占据企业投资主体的是长期股权投资。简单来说,母公司的资产结构,根本感觉不出经营的味道,而是满满的投资味道。

第二种情况:母公司的资产以经营资产为主,基本没有或只有少量经营资产。举例:陪陵榨菜,母公司资产总额为33亿元,以经营资产为主,明显的投资是长期股权投资,仅为2.2亿元。从资产结构来看,企业自身资产的主旋律是经营资产的配置与经营活动的组织。

第三种情况:企业的资产结构呈现出经营和投资并重的特征。

另外张老师提到了货币资产的归属问题,因为货币既可以参与投资活动也可以参与经营活动,在这里老师的建议是当母公司货币资金规模较小时可以归入经营资产,比较大的情况下要将货币资金剔除,然后再将剩余的资产按照经营与投资进行划分。

企业对外扩张:怎么才能“飞”起来

一般来说,企业在对外进行控制性投资扩张的过程中,有四大动力能够帮助被投资企业的资产快速发展。

1)子公司其他股东入股

比如你作为投资100万的投资方进入企业,其他投资方投资80万进入企业。你占5/9 ,是控股型股东,投资80万的也是股东,占据4/9,属于少数股东,这也是之前所提到的资产负债表中的少数股东权益。在一定程度上,少数股东既是向企业慷慨入资的投资者,也是企业各种风险的首要承担者。

2)子公司的债务融资

子公司在进行债务融资的时候,拥有三个基础:一是自己拥有180万的实收资本,二是企业的股东可以进行担保,三是企业准备开展业务的预期前景。

3)子公司的业务发展

虽然业务的不断增长,子公司会产生一些经营性负债,如应付票据,应付账款,预收款项,合同负债等。企业获得经营性负债的能力,与企业的竞争力有关,也与企业的业务规模有关。

4)子公司的利润累积

子公司产生的利润,先计入“盈余公积”,然后可以将一部分利润分配给股东,剩下的计入“未分配利润”。企业的盈余公积和未分配利润可以统称为“利润累积”,利润累积越多,企业资产增加就越多。因此,子公司的利润累积构成了子公司资产增长的又一动力。

企业靠谁的资源来发展:输血和造血

1)造血能力强的企业管理者底气十足

这里还是以格力电器为例,通过财务报表的分析告诉我们为什么董明珠敢和股东叫板。

企业债务融资的贡献:232亿元

企业经营活动产生的经营性负债的贡献:1370亿元

企业利润积累的贡献:1068亿元

股东入资的贡献:78亿

不用多说就可以知道为啥董明珠可以这么硬气了吧!

2)输血能力强的企业底气也足

这里以华谊兄弟为例,还是根据四大动力来拆分一下企业的财务报表数据。

企业债务融资的贡献:34亿元

企业经营活动产生的经营性负债的贡献:26亿元

企业利润积累的贡献:-18亿元

股东入资的贡献:59亿

从如上数据来看,华谊兄弟的资产主要靠输血,一靠股东入资,二靠债务融资,企业的造血能力较弱。当企业筹集到充足的股东入资和债务融资的时候,它的底气也是很足的。

在企业发展到一定阶段以后,如果支持企业资产的动力结构中输血还是主力,就意味着企业自身的业务能力或投资效益不佳——要么选错了行业,要么用错了人。

企业其实和个人也一样,我们需要做体检,而企业的健康程度也可以根据财务报表的数字来进行探究,不知道今天你学到了什么呢?欢迎在评论区告诉我?

写在最后面,如果你已经看到了这里但还没有关注,欢迎关注哟❤️!