一、5 月 14 日至今股价持续下跌的核心原因

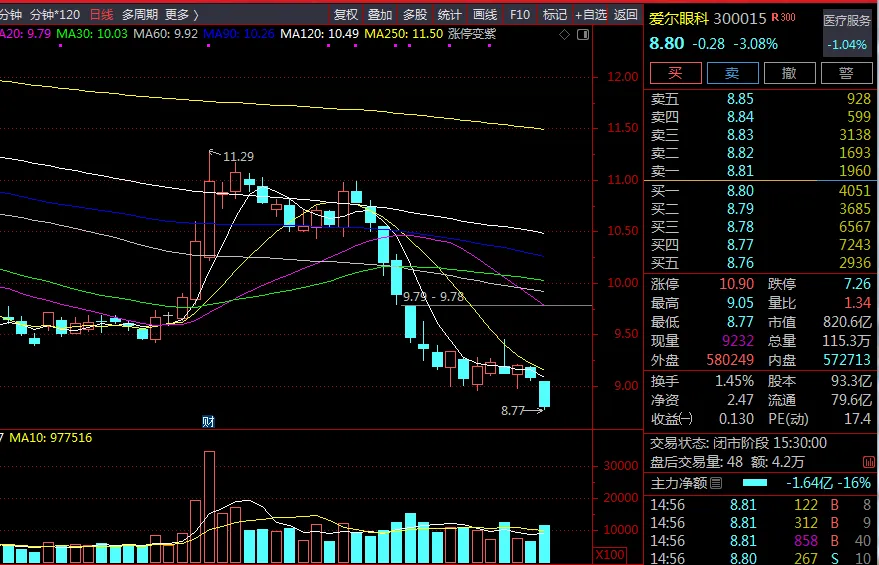

截至 2026 年 6 月 3 日收盘,爱尔眼科股价报 8.80 元,较 5 月 14 日收盘价 10.68 元累计下跌17.6%,总市值蒸发约 175 亿元,主要由以下四大因素叠加导致:

1. 5.24 亿元补税黑天鹅(直接导火索)

5 月 20 日盘前突发公告:公司自查需补缴税款 3.48 亿元 + 滞纳金 1.76 亿元,合计 5.24 亿元,已全额缴清,全部计入 2026 年当期损益 影响程度:相当于 2026 年一季度净利润 11.81 亿元的44.37%,直接导致全年盈利预期大幅下修 市场担忧:滞纳金比例高达 50.6%,按税法推算欠税周期近 3 年,暴露出公司长期合规隐患,叠加港股 IPO 税务审查压力,引发资金恐慌出逃

2. 港股 IPO 加速推进引发估值压制

5 月 27 日正式向港交所递交 H 股上市申请,预计 2026 年底 - 2027 年初完成发行 市场担忧:① 股权稀释风险;② 港股医疗服务板块估值普遍低于 A 股,可能拉低公司整体估值;③ 上市前为满足监管要求,公司可能进一步暴露历史合规问题

3. 业绩增长乏力的基本面压力

2025 年上市以来首次出现年度净利润负增长:营收 223.53 亿元 (+6.53%),归母净利润 32.40 亿元 (-8.88%),呈现明显的增收不增利格局 2026 年一季度虽有修复:营收 63.96 亿元 (+6.15%),归母净利润 11.81 亿元 (+12.46%),但增速仍远低于历史平均水平,且补税事件彻底打破了市场对业绩拐点的预期

4. 板块性下跌与资金流出

5 月中证医疗指数累计下跌 5.5%,医疗服务板块整体承压,资金持续从消费医疗流向创新药等政策受益板块 6 月 3 日当日,医药生物行业主力资金净流出 39.70 亿元,其中爱尔眼科净流出 1.93 亿元,位居行业第三

二、公司基本面与主营产品介绍

1. 公司概况

爱尔眼科是全球规模最大的眼科连锁医疗机构,采用 "分级连锁 + 合伙人制度 + 医教研一体化" 的独特商业模式,医疗网络遍及中国内地、香港、欧洲、美国、东南亚。截至 2026 年一季度,公司在全球拥有超过 800 家眼科医院及中心,年门诊量超 2000 万人次。

2. 核心业务结构(2025 年报数据)

| 屈光项目 | ||||

| 视光服务 | ||||

| 白内障项目 | ||||

| 眼前段项目 | ||||

| 眼后段项目 | ||||

| 其他项目 |

3. 核心竞争优势

- 规模壁垒

:全球最大的眼科连锁网络,单店运营效率行业领先 - 品牌优势

:"爱尔眼科" 已成为国内眼科医疗服务第一品牌 - 人才优势

:拥有超过 5 万名员工,其中眼科医生超 1 万名,占全国眼科医生总数的 1/3 - 现金流优势

:2025 年经营活动现金流净额 59.73 亿元,是净利润的 1.84 倍,回款能力极强

4. 主要风险点

- 商誉风险

:截至 2026 年一季度末,商誉账面价值 94.37 亿元,占净资产的 38.34%,主要来自历年并购医院 - 政策风险

:医保支付改革持续推进,白内障等严肃医疗项目价格仍有下行压力 - 合规风险

:本次补税事件暴露了公司在税务管理方面的漏洞,未来可能面临更严格的监管审查

三、未来三年营收与净利润预测(2026-2028 年)

综合国信证券、华安证券、东吴证券等多家主流机构最新研报,考虑 5.24 亿元补税对 2026 年业绩的影响,预测如下:

注:2026 年归母净利润已扣除 5.24 亿元补税及滞纳金影响。若剔除该一次性因素,2026 年归母净利润约为 42.74 亿元,同比增长 31.91%。

四、多周期上涨空间预测与操作策略

1. 短期(1-5 天):空头趋势延续,反弹空间有限

- 技术面分析

:股价已跌破前期历史低点 9.32 元,创上市以来新低,MACD、KDJ 等指标均处于超卖但未出现底背离信号,短期空头力量仍占主导 - 上涨空间预测

:若出现超跌反弹,压力位在 9.2-9.5 元区间,上涨空间约 4.5%-8.0% - 下跌空间预测

:下一个支撑位在 8.2-8.5 元区间,下跌空间约 6.8%-10.2% - 操作策略

:坚决不抄底,观望为主,等待股价企稳缩量且出现明确反转信号后再考虑介入

2. 中期(1-4 周):区间震荡整理,等待情绪修复

- 核心催化因素

:① 补税事件后续无进一步利空;② 港股 IPO 审核进展顺利;③ 6 月中旬医疗服务板块政策利好 - 上涨空间预测

:若情绪逐步修复,股价有望反弹至 9.5-10.0 元区间,上涨空间约 8.0%-13.6% - 下跌空间预测

:若港股 IPO 出现波折或中报业绩预告不及预期,可能下探至 8.0 元整数关口 - 操作策略

:激进投资者可在 8.5 元以下轻仓试探性建仓,仓位控制在 10% 以内;稳健投资者继续观望,等待中报业绩明朗

3. 长期(1-6 个月):估值修复可期,具备中长期投资价值

- 核心逻辑

:① 眼科医疗服务赛道长期需求旺盛,老龄化 + 近视率提升双轮驱动;② 公司作为行业龙头,竞争优势明显,业绩有望逐步恢复至 15% 左右的稳健增长;③ 港股 IPO 完成后,全球化布局加速,打开长期增长空间 - 上涨空间预测

:若 2026 年中报业绩符合预期,且港股 IPO 顺利完成,公司估值有望修复至 28-30 倍 PE(2026 年),对应股价约 11.2-12.0 元,上涨空间约 27.3%-36.4% - 操作策略

:分批建仓,长期持有。可在 8.0-9.0 元区间分 3-4 批建仓,总仓位控制在 30% 以内,目标价 11.5 元,止损位 7.5 元

五、重要风险提示

- 商誉减值风险:若未来部分并购医院经营不及预期,可能计提大额商誉减值,影响当期业绩

- 医保政策风险:医保支付改革进一步深化,可能导致白内障等项目价格继续下降

- 港股 IPO 风险:若港股 IPO 审核不通过或发行价过低,将对公司股价造成重大打击

- 消费复苏不及预期风险:屈光、视光等消费医疗项目需求受宏观经济影响较大,若消费复苏缓慢,将影响公司业绩增长