点击蓝字 关注我们

摘要

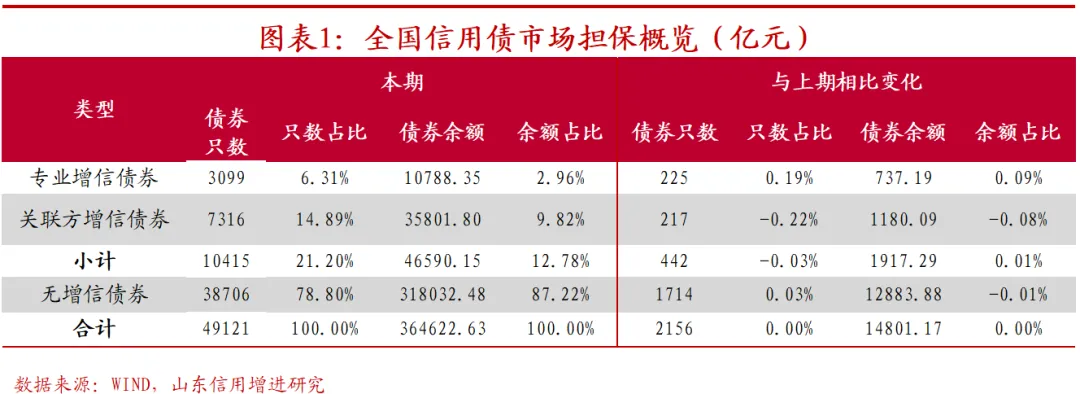

2026年一季度,全国信用债市场在“化债”深化与“稳增长”协同下平稳扩容至36.46万亿元。增信市场呈现专业增信需求温和回升、关联方增信仍占主导的格局:专业增信余额1.08万亿元(占比2.96%),关联方增信3.58万亿元(占比9.82%),无增信债券仍占87.22%。城投债占比持续压降,产业债、科创债增新需求上升,地域集中度较高,专业增信机构正优化客户结构,向AA+级及无评级主体倾斜。

l 1.增信总体结构:有增信债券余额4.66万亿元(占比12.78%),其中专业增信余额1.08万亿元,较上年末增加737亿元,增速快于关联方增信。首发债券回暖、科创债政策落地是拉动专业增信需求的主要因素。

l 2.城投与产业债增信:城投债余额10.01万亿元(占比27.46%),增信占比18.20%;产业债26.45万亿元(占比72.54%),增信占比10.85%。城投平台市场化转型加速,专业增信仍以城投为主(占53.10%),但产业债、科创债增信需求正在扩大。

l 3.地域与债券类型分布:安徽、贵州、四川专业增信率居前(超9%),央企与上海地区最低。企业债专业增信率最高(24.73%),公司债专业增信规模最大(4535亿元),中期票据增信依赖度极低(0.94%)。

l 4.评级与需求变化:专业增信集中于AA级(53.80%)、无评级(21.99%)和AA+级(19.77%),且向AA+级和无评级主体迁移。一季度专业增信新增约1200亿元,江苏、广东、山东、四川、安徽五省占全国增量过半,全年需求有望继续平稳回升。

一、全国信用债增信分析

(一)

专业增信、关联方增信、无增信债券规模与占比变化

从信用债增信情况来看,2026年一季度末,有增信债券余额46590.15亿元,占信用债总额的12.78%;有增信债券10415只,占信用债总数的21.20%。其中,专业增信债券3099只,占有增信债券的6.31%;专业增信债券规模10788.35亿元,占比2.96%,较2025年末增加737.19亿元,增信余额规模持续回升。关联方增信债券7316只,占比14.89%;关联方增信规模35801.80亿元,占比9.82%,较2025年末增加1180.10亿元。无增信债券38706只,占比78.80%,余额318,032.48亿元,占比87.22%,仍占据绝对主导地位。这种结构性变化表明,在化债政策深化落实、市场融资环境整体改善的背景下,专业增信需求温和回升,关联方增信保持较大规模,但无增信债券的主导地位未受动摇。

注:以上信息均取自公开信息,若有差异以实际为准。

回顾2023年化债以来走势,2023年上半年受地方债务风险压力影响,增信需求持续上升;下半年化债政策落地后,借新还旧渠道畅通,增信需求逐步回落,2024年专业增信规模一度跌破万亿元。2025年随着化债政策进入稳定期,市场化增信需求显现回升迹象,四季度增信规模增幅较大。进入2026年一季度,专业增信规模延续增长态势,突破10788亿元,增信需求拐点进一步确认。2026年增信债券大增的主要原因之一是政策上支持企业债券首发。首发对于首发主体而言,增信不仅是降低融资成本的手段,更是进入债券市场的“入场券”。从实践看,专业增信机构在首发债券中的参与程度持续加深。

(二)

首发债券对专业增信的拉动作用

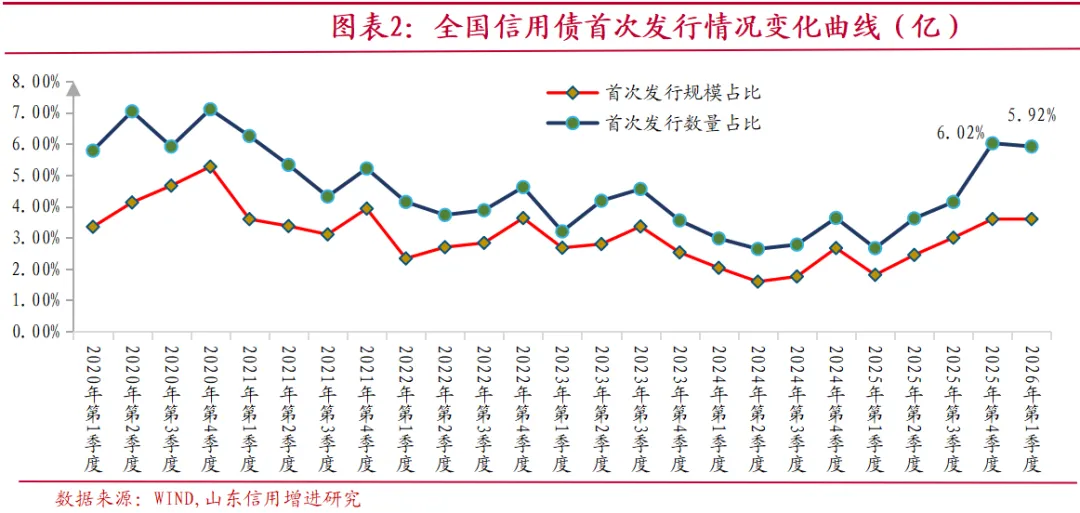

2017年四季度以来,首发债券规模与数量占比呈“长期下行、触底反弹”规律。2025年四季度首发规模占比3.59%、数量6.02%,创近四年新高;2026一季度维持3.59%、5.92%,高位企稳。

注:以上信息均取自公开信息,若有差异以实际为准。

首发回暖直接拉动专业增信需求。首发主体普遍信用记录空白、评级偏低,多为AA+及以下,对外部增信依赖度高。2025Q4专业增信规模增加约827亿元,2026Q1再增737亿元,首发占比提升是重要驱动因素。同时,首发结构向产业、科创领域倾斜,对专业增信依赖强于传统城投,且CRMW等组合增信工具应用增多,为专业增信机构带来增量业务。展望未来,随着科创债政策深化、股权投资机构常态化发债,首发占比有望保持在3%—4%区间,专业增信需求将持续受益。但需关注首发主体信用资质变化对单笔增信需求的影响。

值得注意的是,增信市场正走向成熟,发行人的自身信用仍是融资的基石。无增信债券的绝对主导地位,体现了市场信用分层和投资理性化。对于专业增信机构而言,传统的粗放式担保模式面临挑战,未来需更专注于为有真实信用瑕疵但具备发展潜力的发行人提供精细化、高附加值的信用增进服务。目前专业增信比例仍偏低,仅2.96%,关联方增信比例9.82%约为其3.3倍,专业增信市场仍具有较大业务潜力。

二、全国信用债被增信主体类型

(一)

城投债与产业债的增信结构

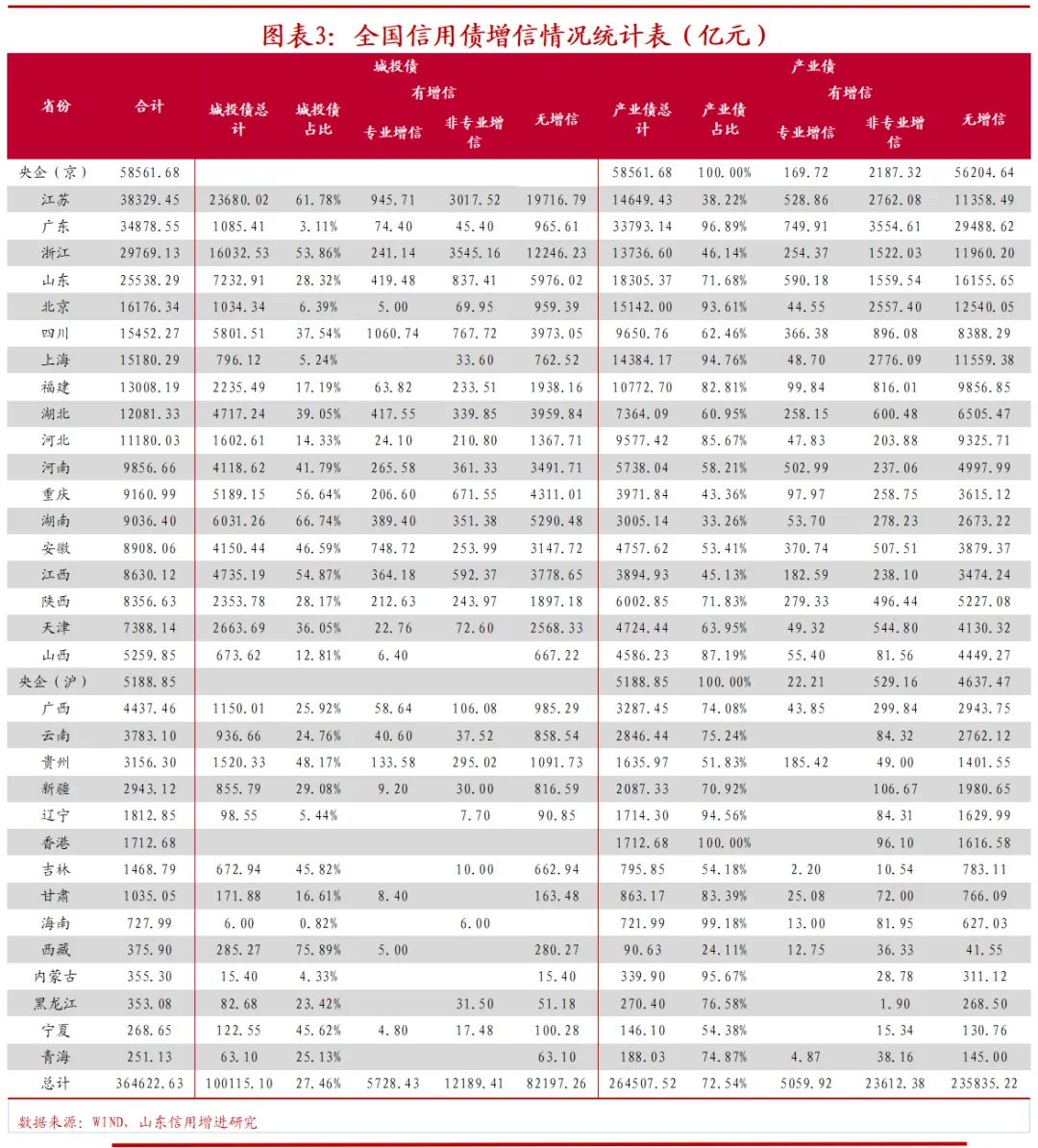

2026年一季度末,全国36.46万亿的信用债余额中城投债规模为10.01万亿元,季度环比增加598.63亿元,虽然规模略有增加,但占比仍下降0.1个百分点;在压降城投债务规模的政策引导下,城投债规模占比由2023年初的43.57%持续下降至目前的27.46%,降幅显著。与此相比,产业债规模从2023年年初以来各季度均保持上涨态势,一季度末规模达到26.45万亿元,占比72.54%,较2025年末提升0.99个百分点。但由于中央企业发行的债券均为产业债,其中从事公共事业建设的央企占比较高,城投债实际规模可能大于统计口径。

债券融资从区域上来看,各省份数据差异显著。央企(京)以5.86万亿元的总额位居榜首,其增信几乎全部用于产业债,凸显中央企业主要依靠自身信用或关联方增信进行融资。经济大省中,江苏城投债规模2.37万亿元,占其总额的61.78%,城投债增信占比远高于产业债,反映出江苏城投平台对增信的依赖度较高;广东产业债占比96.89%,且专业增信规模达749.91亿元,显示出更侧重于产业发展的融资结构;山东城投债占比28.32%,产业债占比71.68%,专业增信规模合计1009.66亿元(城投419.48亿元+产业590.18亿元),在全国处于中上游水平。

注:以上信息均取自公开信息,若有差异以实际为准。

(二)

各省城投债与产业债增信分布

从城投债规模变化分区域来看,专业增信规模合计10788.35亿元,城投5728.43亿元+产业5059.92亿元。江苏、重庆、湖南、江西、西藏等省(区、市)城投债占比仍然较高,均在45%以上;山东、四川、湖北等债券大省城投债占比下降较快。全国城投债余额中增信占比为18.20%,专业增信5.72%+非专业增信12.48%,较2025年末的18.31%微降0.11个百分点。产业债中增信占比为10.85%,专业增信1.91%+非专业增信8.94%,明显低于城投债。值得注意的是,城投债中专业增信规模5728.43亿元,仍占全国专业增信总规模10788.35亿元的53.10%,城投平台仍是专业增信机构最主要的服务对象。

(三)

城投平台市场化转型对增信结构的影响

城投债券规模大幅下降的主要原因是部分城投企业宣布为市场化主体,退出城投融资平台行列。受到国办发〔2023〕35号文影响,城投平台新增融资被严格限制,重点省份城投平台新增债券融资需要取得省级政府出具的明确意见,非重点省份城投平台新增融资要求与当地经济发展和财政实力相适应,同时建立了城投平台债务监测机制,城投平台融资受到了强监管,一部分城投平台宣布为市场化主体,以实现便利融资。受控制地方政府隐性债务和防范债务风险的影响,城投债占比呈现出下降趋势,随着城投市场化转型逐步落实,城投债规模逐步压降应该是未来的大趋势;按照化债工作部署,至2027年6月底所有城投平台均将实现市场化转型,中央推出“6+4+2”万亿元地方化债政策,将有力化解地方政府隐性债务,届时具有政府融资功能的城投债将退出历史。

注:以上信息均取自公开信息,若有差异以实际为准。

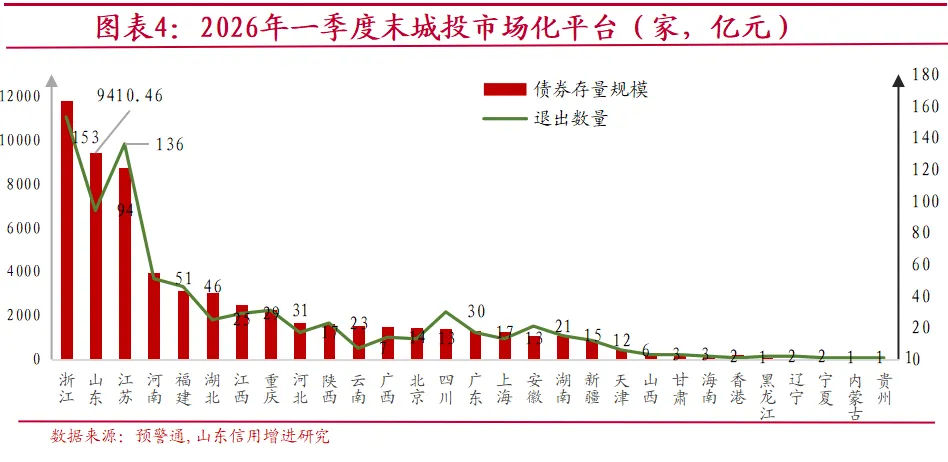

据预警通不完全统计,2023年4季度以来,全国有859家城投平台在债券融资时宣布为市场化平台,859家城投平台现有存量债券66673.59亿元,大于2023年初以来城投债压降规模,其中2023年第4季度63家现有存量债券10740.25亿元、2024年1季度115家现有存量债券8722.63亿元、2024年2季度80家现有存量债券5572.55亿元、2024年3季度61家现有存量债券3761.23亿元、2024年4季度53家现有存量债券3457.2亿元、2025年1季度57家现有存量债券2788.24亿元、2025年2季度95家现有存量债券9416.64亿元,2025年3季度118家现有存量债券8809.35亿元,2025年4季度104家现有存量债券6787.16亿元,2026年1季度156家现有存量债券11704.58亿元。

值得注意的是,随着“一揽子化债”工作深入推进,化债政策进入稳定期,特殊再融资券对隐性债务的置换持续落地,城投主体市场化转型进程加快。总的来看,在“化债”政策的引导下,城投主体将逐步全面实现市场化转型,对于将来信用券的机构及增信行业的发展可能会产生重大影响。2024年四季度末,网传国办发〔2024〕99号化债文件下发,明确重点省份名单内城投平台逐步退出名单管理的标准和时间表,这标志着重点省份名单内城投平台将逐步实现市场化转型。2025年前三季度,城投债券规模自化债以来继续压降,产业债规模继续攀升,但债券存量规模变化不大,随着城投转型时间的临近,城投债规模将继续压降,同时城投债券融资条件逐步增加对市场化因素的考量。截至2026年一季度末,内蒙古、吉林已先后官宣退出化债重点省份,宁夏也已向国务院提出退出申请,青海明确年内“确保退出”,黑龙江、辽宁、甘肃等地接近满足退出标准,融资平台退出进度整体符合“99号文”设定的时间表要求。化债成效方面,新疆已完成存量隐性债务全部化解,湖南2025年度化债任务完成率120%,温州市实现非棚改隐性债务清零,西安市15个区县实现隐性债务和融资平台“双清零”。

总体来看,在“化债”背景下,借新还旧融资渠道强化、城投市场化转型推进、货币政策保持适度宽松,增信需求呈结构性变化,城投领域增信需求趋于收窄,而产业债、科创债等领域的增信需求正在扩大。政策端持续强化对产业和科创领域的增信支持,2026年初央行将科创债风险分担工具与民企债券融资支持工具合并管理,合计提供再贷款额度2000亿元;3月交易商协会全面优化科创债机制,拉长发债期限、推广“常发行计划”,大幅提升了股权投资机构的融资灵活度,为专业增信机构拓展产业债增信业务开辟了新空间。与此同时,2025年3月上交所修订发布“3号指引”,明确城投主体判定界限,遏制仅通过扩充贸易业务等“伪转型”行为,倒逼城投进行实质性市场化转型,弱资质主体发债门槛进一步提升,也对增信机构的风控能力和精细化服务能力提出了更高要求。增信机构需在化债深化与产业转型并行的新格局下,积极调整业务结构,把握产业债和科创债领域的增量机会,同时审慎应对城投增信需求收窄带来的业务转型压力。

三、全国信用债增信按地域分布分析

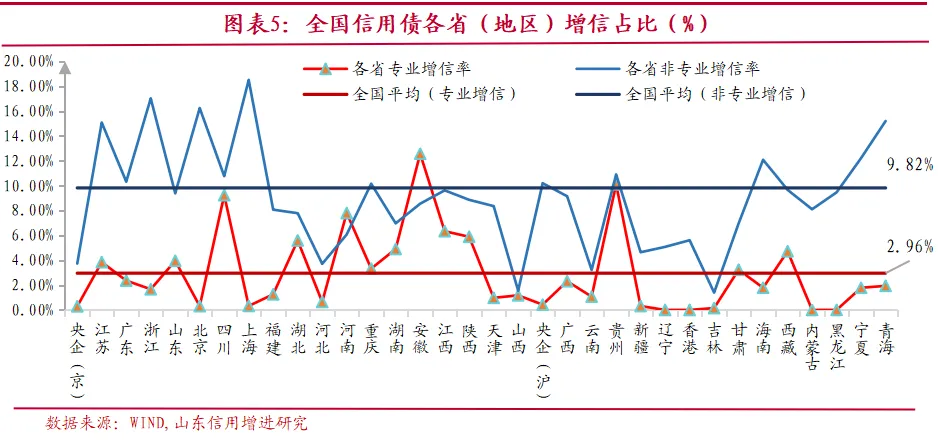

2026年一季度末,全国信用债平均专业增信率为2.96%,较2025年末提升0.09个百分点;平均关联方增信率为9.82%,较2025年末下降0.08个百分点。专业增信率小幅上升,关联方增信率微降,反映出在化债政策稳定、市场融资环境改善的背景下,市场化增信需求温和回升,但对关联方担保的依赖度略有降低。

从各省(区、市)分布来看,专业增信率与关联方增信率均存在显著地域差异。专业增信率方面,安徽12.57%、贵州10.11%、四川9.24%、河南7.80%、江西6.34%等省份显著高于全国平均水平,这些地区多拥有本土专业增信机构,如安徽融担、贵州增进、天府增进等,有效支撑了区域内债券增信需求。山东3.95%、湖北5.59%、湖南4.90%等省份也高于全国均值。而央企(京)0.29%、上海0.32%、北京0.31%、新疆0.31%等地区专业增信率极低,主要因区域内发行主体以高信用等级央企或大型国企为主,自身信用足以支撑融资,对专业增信需求有限。关联方增信率方面,青海15.19%、江苏15.08%、宁夏12.22%、海南12.08%等省份较高,反映出这些地区企业融资对关联方担保的依赖较强;而山西(1.55%)、内蒙古0%、黑龙江0%等省份关联方增信率极低,主要因发债主体多为中央或省属大型国企,信用资质优良,或债券存量规模较小。增信率合计方面,安徽21.12%、贵州21.01%、四川20.00%位列前三,均超过20%,显示这些省份债券融资对增信的依赖度较高;江苏18.93%、浙江18.69%、上海18.83%等经济发达省份增信率合计也处于较高水平,但结构差异明显:江苏以关联方增信为主(15.08%),浙江亦以关联方增信为主(17.02%),而四川则专业增信与关联方增信较为均衡(9.24% 和 10.77%)。山东增信率合计13.34%,其中专业增信3.95%、关联方增信9.39%,略高于全国平均增信率(12.78%),专业增信能力较2025年末有所提升。

注:以上信息均取自公开信息,若有差异以实际为准。

总体来看,2026年一季度全国信用债增信地域分布延续了“东部主导、中西部分化、央企地区低增信”的格局。各省增信率的高低及结构差异,与当地经济发展水平、金融生态、本土增信机构实力以及发行主体信用资质密切相关。随着化债政策深入推进和城投平台市场化转型,预计专业增信率有望在更多省份稳步提升,增信结构也将进一步优化。

四、全国信用债增信按债券类型分析

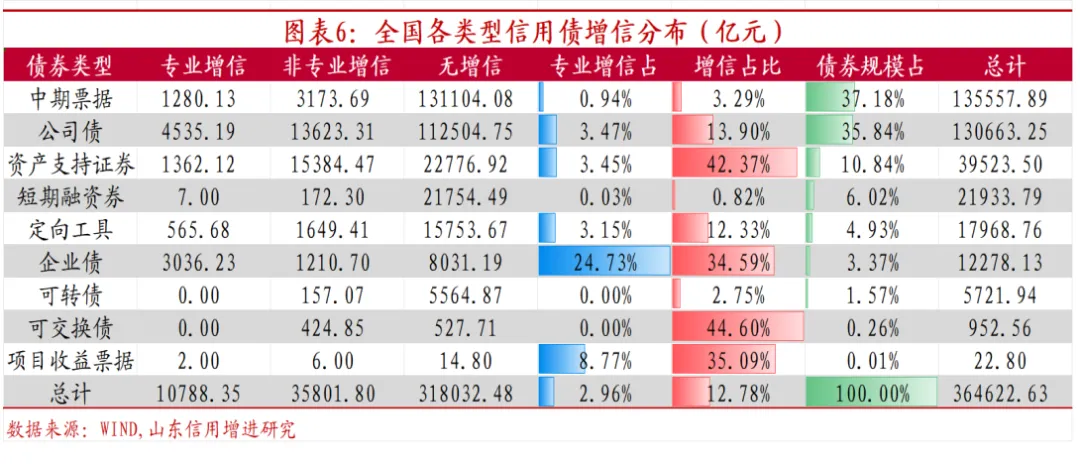

2026年一季度末,全国信用债增信结构延续了“无增信为主体、品种间差异显著”的格局。从整体看,无增信债券规模达31.80万亿元,占总规模的87.22%,较2025年末的87.23%基本持平,高信用等级主体依靠自身信用融资的主导地位未变。专业增信规模1.08万亿元,占比2.96%,较2025年末的2.87%提升0.09个百分点;非专业增信规模3.58万亿元,占比9.82%,较2025年末的9.90%微降0.08个百分点。专业增信占比小幅回升,反映出市场化增信需求有所回暖。

不同债券类型增信特征鲜明。企业债,专业增信占比高达24.73%,总增信占比(专业+非专业)达34.59%,均为各券种最高。企业债发行主体传统上集中于城投及基建领域,自身信用资质偏弱,对专业增信依赖度极高。但受企业债审批划归证监会、新增发行持续收紧影响,其存量规模已降至1.23万亿元,占比仅3.37%,对整体增信结构影响有限。公司债,专业增信占比3.47%,总增信占比13.90%,专业增信规模达到4535亿元,是专业增信规模最大的券种。公司债作为中长期融资主力,规模达13.07万亿元,占比35.84%,其增信需求旺盛,尤其是专业增信在公司债中的应用显著高于中期票据。资产支持证券(ABS),非专业增信占比高达42.37%,总增信占比45.82%,居各券种前列。ABS产品因结构化设计,普遍采用差额支付、流动性支持等内部增信安排,非专业增信占据主导。专业增信占比3.45%,规模1362亿元,主要参与持有型不动产ABS等创新品种。

注:以上信息均取自公开信息,若有差异以实际为准。

中期票据,专业增信占比仅0.94%,总增信占比3.29%,均为各主要券种中最低。中期票据发行主体以高信用等级央企、大型国企为主,自身信用认可度高,对增信需求极低。短期融资券,专业增信占比0.03%,总增信占比0.85%,增信需求微乎其微,反映其发行主体资质优良、期限短、流动性好。可交换债,非专业增信占比44.60%,主要源于标的股票质押担保的普遍应用,专业增信为零。

与2025年末相比,主要变化为公司债专业增信占比从3.01%升至3.47%,提升0.46个百分点;企业债专业增信占比从24.41%升至24.73%,基本稳定;中期票据专业增信占比从0.80%升至0.94%,略有提升但绝对水平仍低。总体来看,增信结构向公司债、企业债等中长期品种集中,ABS非专业增信保持高位,中期票据、短融对增信依赖度极低的分化格局进一步巩固。

总体来看,当前增信分布清晰地反映了不同债券类型的产品属性、发行主体信用资质及投资者风险偏好的差异。专业增信机构应重点深耕公司债、企业债及ABS等增信需求旺盛的领域,同时关注科创债、绿色债等创新品种带来的结构化增信机会。随着企业债逐步被公司债替代,整体专业增信率有望在波动中稳步提升。

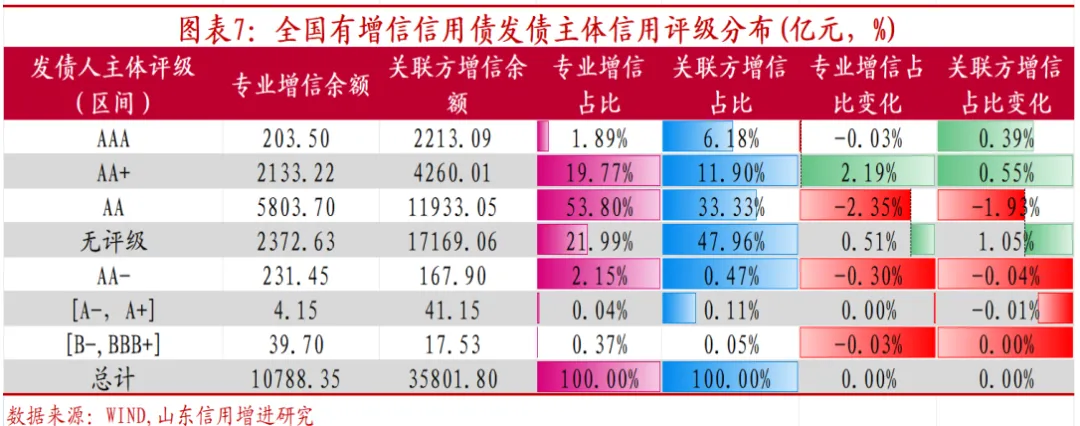

五、全国信用债增信按发债主体信用评级分析

从有增信债券的发债主体信用评级来看,2026年一季度末,有增信债券的发债主体信用评级分布呈现出“高度集中于AA级及以下、专业增信与关联方增信结构分化”的特征。从专业增信看,AA级主体以5803.70亿元居首,占比53.80%;无评级主体以2372.63亿元、占比21.99%位列第二;AA+级主体2133.22亿元,占比19.77%;三者合计占比95.56%,是专业增信的核心服务对象。从关联方增信看,无评级主体以17169.06亿元、占比47.96%占据绝对主导;AA级主体11933.05亿元、占比33.33%;AA+级主体4260.01亿元、占比11.90%。对比可见,专业增信主要服务于AA级及AA+级等有明确评级的发行主体,而关联方增信则大量应用于无评级主体(如私募债、结构化产品等),反映出两类增信方式在客户群体上的明显分工。

注:以上信息均取自公开信息,若有差异以实际为准。

与2025年末相比,专业增信在各评级区间的占比发生显著调整。AA+级占比上升2.19个百分点,无评级占比上升0.51个百分点,而AA级占比下降2.35个百分点,AAA级下降0.03个百分点。这表明专业增信机构正适度向AA+级优质主体倾斜,同时积极拓展无评级主体中的结构性机会,而对AA级主体的集中度有所降低。关联方增信方面,AA+级占比上升0.55个百分点,无评级占比上升1.05个百分点,AA级占比下降1.93个百分点,变化方向与专业增信基本一致,但幅度不同。从绝对规模看,专业增信余额合计10788.35亿元,较2025年末增加737.19亿元;关联方增信余额合计35801.80亿元,增加1180.10亿元。增信需求整体温和扩张,但结构上向AA+级和无评级主体迁移的趋势明显。

总体来看,2026年一季度信用债增信的评级分布清晰地揭示了市场信用风险定价的逻辑:专业增信机构正主动优化客户结构,适度降低对AA级主体的过度集中,增加对AA+级优质资产和具备结构化增信价值的无评级主体的配置。 这种变化是化债政策深化、城投转型推进以及增信机构自身风险偏好调整共同作用的结果。未来,随着城投平台市场化转型加速,AA级主体占比或将继续下降,专业增信机构需进一步提升对产业类、科创类主体信用资质的识别与定价能力,以应对客户结构的变化。

六、全国信用债增信需求变化分析

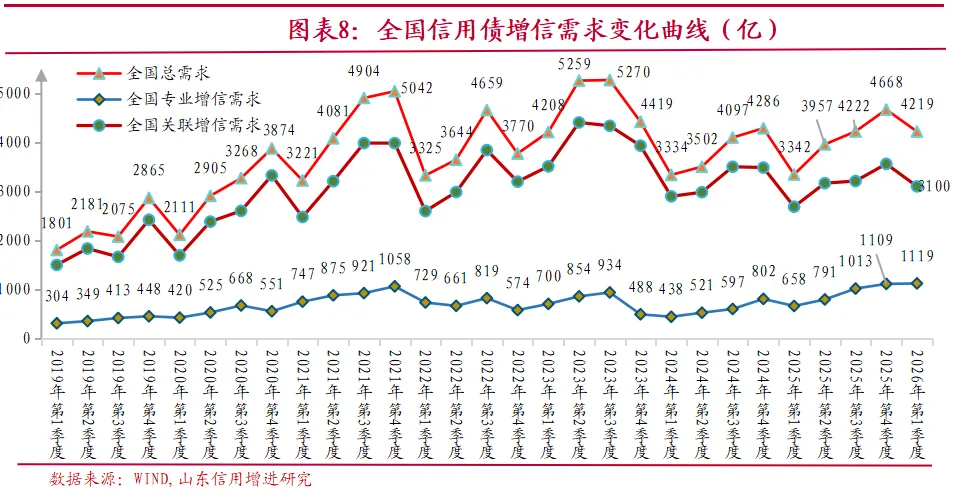

分析全国信用债增信需求变化,特别是专业增信需求变化和地区增信需求变化,对专业增信机构展业大有裨益。2026年一季度,全国信用债增信需求延续了2025年下半年以来的回暖态势。从存量规模看,专业增信余额达10788.35亿元,较2025年末增加737.19亿元,季度环比增长7.3%;关联方增信余额35801.80亿元,增加1180.10亿元,环比增长3.4%。专业增信需求增速明显快于关联方增信,反映出市场化增信意愿有所增强。

(一)

季度新增需求、驱动因素

从季度新增需求来看,2026年一季度专业增信新增规模约为1200亿元,较2025年四季度的约1000亿元进一步增长,连续三个季度保持上升。这一趋势与化债政策进入稳定期、城投转型预期明确、产业债和科创债发行放量密切相关。一方面,特殊再融资券置换隐性债务持续推进,城投平台存量债务压力减轻,但新增融资仍受规范约束,部分优质城投通过市场化转型后重新获得融资能力,对专业增信的需求有所回升;另一方面,产业类主体,尤其是科创企业、股权投资机构,首次发债增多,信用记录空白,对增信依赖度较高,成为新的需求增长点。与历史周期对比,2023年下半年至2024年,受化债政策收紧影响,增信需求持续下行,2024年专业增信规模一度跌破万亿元。2025年二季度起需求逐步回暖,四季度增速加快。2026年一季度增信需求温和扩张,但尚未恢复至2023年上半年的高峰水平。总体判断,增信需求已走出低谷,进入平稳回升通道,但结构上从城投主导转向产业与城投并重。

注:以上信息均取自公开信息,若有差异以实际为准。

展望未来,随着科创债机制优化、股权投资机构常态化发债,以及城投平台市场化转型带来的市场出清,专业增信需求有望继续保持增长,但增速将取决于产业主体发债节奏和信用资质变化。增信机构需积极调整客户结构,提升对产业类主体的风险识别与定价能力。

(二)

重点省份增信需求变化与原因

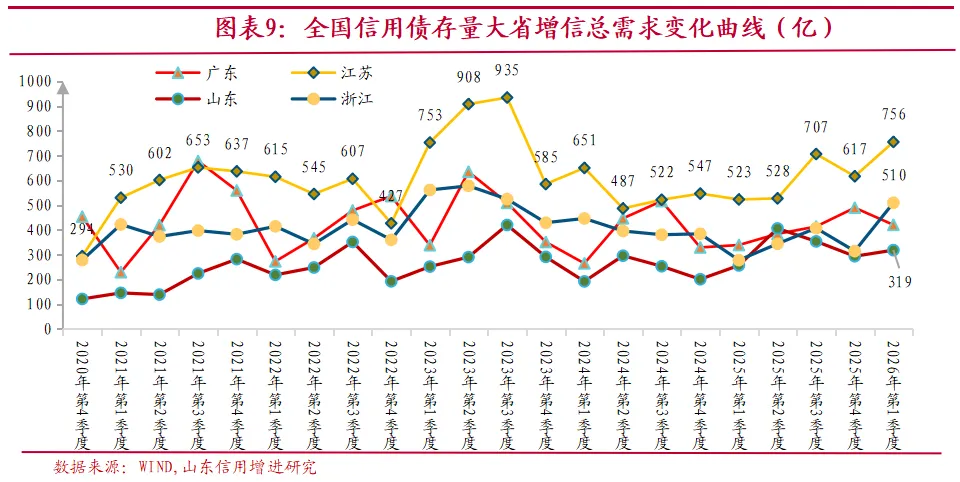

传统债券大省增信需求变化趋势与全国基本一致。2026年一季度,债券存量规模排名全国前列的广东、江苏、山东、四川、浙江五省,其总增信需求分别为421亿元、756亿元、319亿元、278亿元、510亿元。与2025年同期相比,各省总增信需求呈现“三升两降”格局:江苏756亿元较2025年一季度523亿元增长44.5%,增幅最为显著;浙江510亿元较2025年一季度278亿元增长83.5%,翻倍式增长;广东421亿元较2025年一季度339亿元增长24.2%;山东319亿元较2025年一季度257亿元增长24.1%;四川278亿元较2025年一季度244亿元增长13.9%。五省合计增信需求2284亿元,较2025年同期1641亿元增长39.2%,显示一季度增信市场整体活跃度显著提升。

注:以上信息均取自公开信息,若有差异以实际为准。

从原因分析,2026年一季度增信需求普遍增长,主要受三方面因素驱动:一是化债政策稳定,特殊再融资券置换隐性债务持续推进,城投平台市场化转型加速,江苏、山东等城投大省转型融资需求集中释放;二是科创债政策全面落地,央行提供2000亿元再贷款额度,交易商协会优化发行机制,浙江、广东等产业发达省份受益明显,首次发债主体对增信依赖度高;三是稳增长政策发力,2026年新增政府债务,专项债及超长期特别国债加快发行,带动基建配套信用债融资需求。

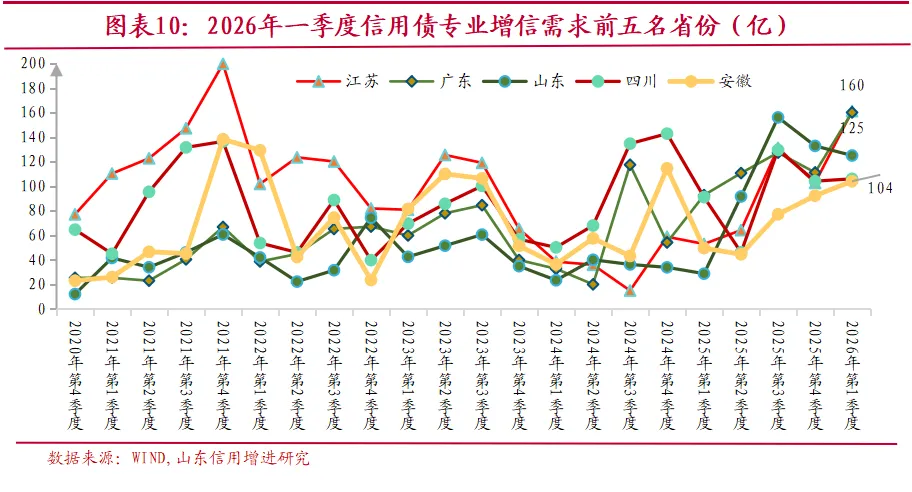

2026年一季度,专业增信需求超过100亿元的省份共有5个,分别为:江苏161亿元、广东160亿元、山东125亿元、四川106亿元、安徽104亿元。五省合计专业增信需求656亿元,占全国一季度专业增信总规模(约1200亿元)的54.7%,区域集中度依然较高。2025年专业增信需求超过200亿元的省份有6个,分别为广东、山东、河南、四川、江苏、安徽,规模分别为442 亿元、409 亿元、373 亿元、371 亿元、351 亿元、263 亿元。2026年一季度专业增信需求高增的省份,普遍具备以下特征,一是拥有本土专业增信机构(江苏再担、广东粤财融担/深圳担保、山东增进、天府增进、安徽融担),能够高效服务区域内发债主体;二是化债政策稳定下,城投平台市场化转型带来阶段性增信需求,江苏、山东尤为突出;三是科创债政策全面落地,央行2000亿元再贷款额度支持,广东、浙江、安徽等产业基础好的省份受益明显,首次发债主体对专业增信依赖度高;四是稳增长政策发力,基建配套融资需求旺盛,带动相关省份增信需求。

注:以上信息均取自公开信息,若有差异以实际为准。

从全国债券专业增信规模与2025年对比来看,2025年全年专业增信需求超过200亿元的省份有6个,而2026年一季度超过100亿元的已有5个,考虑到一季度通常占全年20%—25%的比例,预计2026年全年专业增信需求超过200亿元的省份将增加至8—10个,江苏、广东、山东、四川、安徽、河南、浙江等有望成为主力。

注释说明:

增信包括传统方式的担保、信用衍生工具增信、结构化增信等,本文中主要指以担保形式提供的增信,本文中大部分“增信”可与“担保”相互替代使用。

《国务院办公厅关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35号)确定的12个重点省份为:天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏。2025年后,吉林、内蒙古、宁夏已经退出地方债务重点省份。

党的二十届四中全会强调“优化区域经济布局”和“深入推进以人为本的新型城镇化”。城投平台市场化转型是深化财税改革、优化区域资源配置、推动新型城镇化健康发展的重要内容。

99号文要点,重点省份名单内城投平台退出标准:隐性债务率 (地方政府隐性债务余额/地方综合财力)应不高于除北京、上海、广东外16个非重点省份中隐性债务率较高的8个省份的平均值。退出进度:2025年一季度申请退出时,最近一个月底融资平台数量较2023年3月底累计压降不低于40%;2025年底、2026年底融资平台数量分别较2023年3月底累计压降不低于75%、90%;2027年6月底前实现融资平台全部退出。退出程序:每年3月底前,按程序向国务院报送请示。退出后续要求:融资平台退出后,其债务作为市场化经营主体债务,按照市场化、法治化原则处理不纳入融资平台金融债务统计,不再适用47、35、134、14号文相关政策。

2025年,城投平台市场化转型政策导向延续,多地已公布转型方案,要求分类施策、稳妥推进,确保如期完成转型目标。(来源:相关省级政府官网及主流财经媒体综合报道)。

数据来源:《中诚信国际-2026年重点省份“退名单”跟踪:谁将接续退出?已退省份表现如何?》https://m.hibor.com.cn/wap_detail.aspx?id=066aac69604f1a9369ca3a3b523fdcb7;大河财立方,https://www.dahecube.com/article.html?artid=261142?recid=4694。

21世纪财经《地方化债成绩单出炉:多地超额完成任务,甘肃、辽宁退平台逾八成》https://m.21jingji.com/article/20260226/herald/cda1d96fcf143defd36dd326e36231e0.htm;中国经营报、新浪财经《西安市15区县实现隐性债务和融资平台“双清零”https://www.sohu.com/a/1003987236_122014422?scm=10001.7746_13-119000.0.0-0-0-0-0.0&spm=smpc.channel_354.block3_32_P7Ovbu_1_fd.9.1775151400725NyAX87e_7746。

信用债增信需求变化通过统计时间区间内发行债券增信债券规模的变化来体现,即发行债券中增信债券规模增大说明债券增信需求增大,反之同理。

2026年1月15日,中国人民银行新闻发言人、副行长邹澜在国新办举行的新闻发布会上宣布,合并设立科技创新与民营企业债券风险分担工具,将此前已经设立的民营企业债券融资支持工具与科技创新债券风险分担工具合并管理,合计提供再贷款额度2000亿元。

研究指导:修玉锋、蒋新锐

研究人员:张建智

免责及法律声明

l 本报告由山东省信用增进投资股份有限公司(以下简称“本公司”或“山东信用增进”)研究编制并提供。报告内容受《中华人民共和国著作权法》《中华人民共和国商标法》及相关法律法规和国际条约的保护,知识产权及其他一切合法权益归本公司及其关联方所有。

未经本公司事先书面同意,任何机构或个人不得将本指数或报告的全部或部分内容用于商业目的(包括但不限于复制、发行、出租、展览、表演、放映、广播、信息网络传播、摄制、改编、翻译、汇编等)。欢迎在注明“山东信用增进投资股份有限公司研究出品”或“山东信用增进研究出品”等法律权属的情况下进行非商业目的的转载、传播。

l 本报告力求编制方法的科学、客观与数据的准确、完整,但不对该报告的准确性、及时性和适用性作任何明示或暗示的担保。报告数据来源于公开信息及本公司认为可靠的第三方渠道,但本公司对前述信息的真实性、准确性、完整性不作绝对保证。

l 本报告仅供市场参考,不构成任何投资、法律、会计或税务建议,亦不构成对任何债券、证券、金融产品或其他投资工具的推荐、要约或邀请。任何机构或个人依据本报告及其所载信息进行的投资、决策或其他行为,风险自负,本公司不承担任何责任。

l 本公司保留根据市场发展及法律法规变化对本报告进行修订和解释的权利。

山东信用增进简介

山东省信用增进投资股份有限公司是山东省首家AAA级专业信用增进机构,注册资本41.96亿元。秉持“助力企业债券发行、服务经济社会发展”使命,致力于将公司打造成一流的信用风险管理机构。业务聚焦债券市场增信和以债券为主的资本市场投资。