转眼2026年6月已至,五月正式收官。全年时间悄然走过41.6%的进度条。

站在年中关键节点,很多企业都会陷入这样的困惑:年度目标看似还遥远,但拆解到月度、季度,进度早已模糊;账面有营收,月末结算却没有利润;各部门汇报看似业绩平稳,却暗藏成本浪费、资金沉淀、库存积压等隐性问题。

企业经营最可怕的不是“业绩不好”,而是经营盲区:不知道目标完成进度、不清楚利润增减原因、看不穿数据背后的风险,任由经营航线悄悄偏离既定规划。

而破解这一切的核心抓手,就是一份高质量、有价值、能落地的月度财务分析报告。

财务报表从来不是简单的数字罗列、数据堆砌,也不是敷衍的月度工作总结,而是企业经营的“导航仪”和“体检报告”。它能让老板看清经营真相,让管理者找准问题根源,让各部门明确改进方向,为企业后半程经营决策提供实打实的数据支撑。

很多企业的财务报告之所以形同虚设,核心问题就是:只报数据、不做拆解,只说现象、不讲原因,只提问题、不给方案。真正有价值的财务分析,从来都是用数据复盘进度,用拆解深挖问题,用结论指导经营。

结合月度经营复盘核心需求,我整理出一套月度财务分析报告框架,供参考。

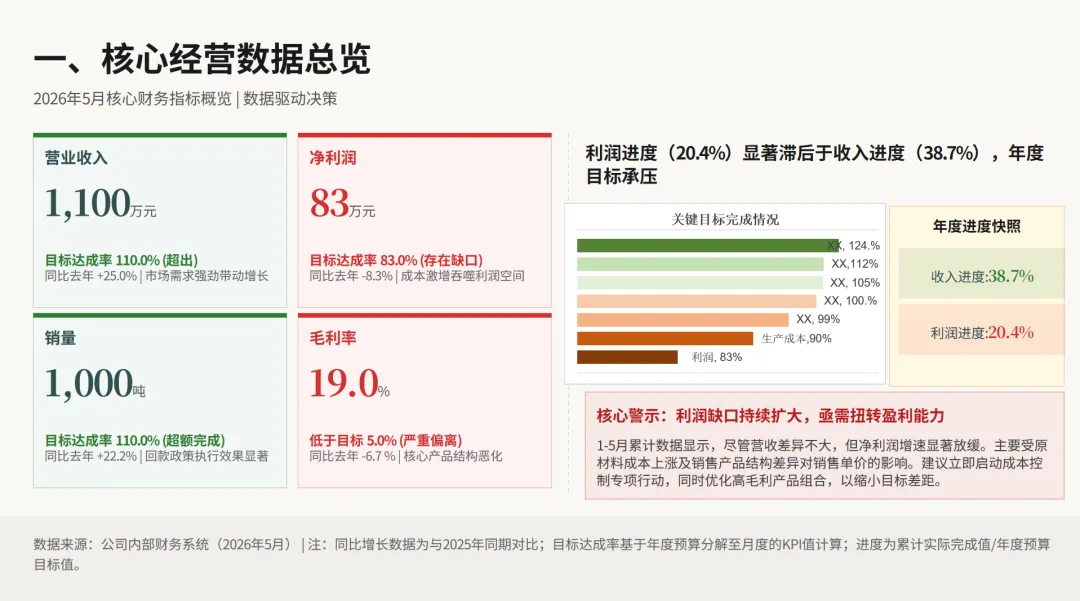

01 核心数据总览:一眼看清经营进度与偏差

财务分析的第一步,拒绝冗长数据铺垫,直接直击核心经营目标,给管理层最直观的经营答案。这一部分的核心价值是对标、校验、预警。

我们需要以年度目标、月度既定计划为基准,全面复盘截止本月的核心经营数据:营收、毛利、净利润、订单量、回款额等关键指标,清晰罗列目标值、实际完成值、完成率、偏差率四大核心维度。

同时做好清晰分类标注:哪些指标超额完成、达成预期?哪些指标进度滞后、出现偏差?整体经营进度是否匹配全年41.6%的时间进度?

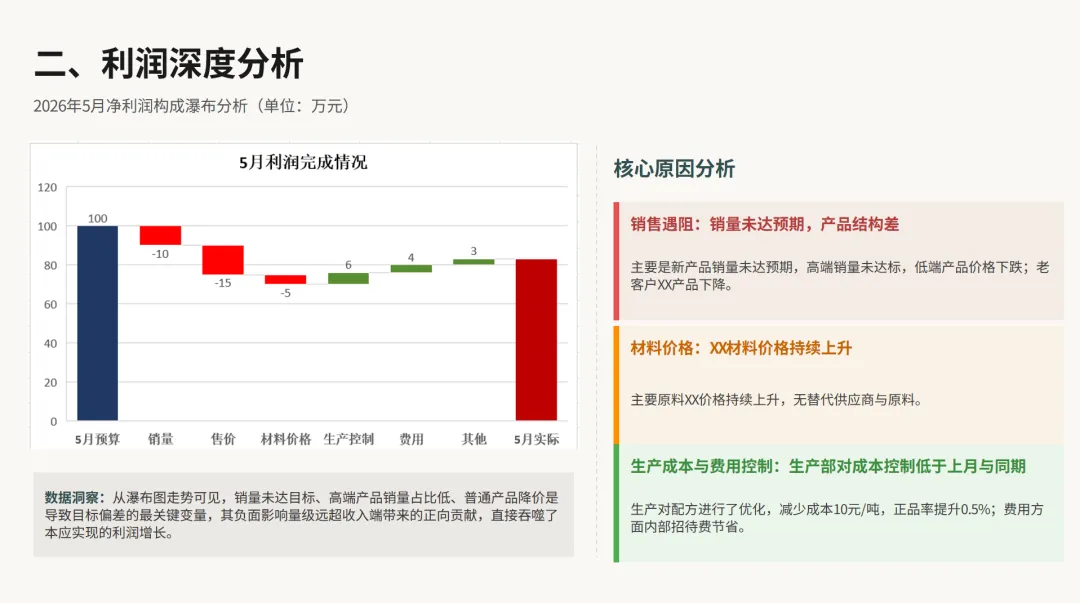

02 利润深度复盘:摸清各部门真实价值贡献

对企业而言,所有经营动作的最终落点,都是利润。营收只是流水,利润才是企业真正的生命力,也是企业负责人最核心的关注重点。

这一部分要彻底摒弃“只看整体利润”的粗放式分析,做到精细化部门价值拆解。不再只公示企业整体盈亏,而是穿透到各个业务部门、业务线条、项目组别,精准核算每一个单元的利润贡献。

清晰拆解各部门、各业务是正向盈利、盈亏平衡还是负向亏损,精准定位企业利润的“造血单元”和“耗损单元”。

同时对比上期、去年同期利润数据,结合年度目标分析利润波动幅度,明确核心问题:利润下滑是阶段性波动还是持续性问题?盈利薄弱环节集中在哪些领域?为后续优化整改提供精准依据,彻底解决“忙而不赚、有量无利”的经营痛点。

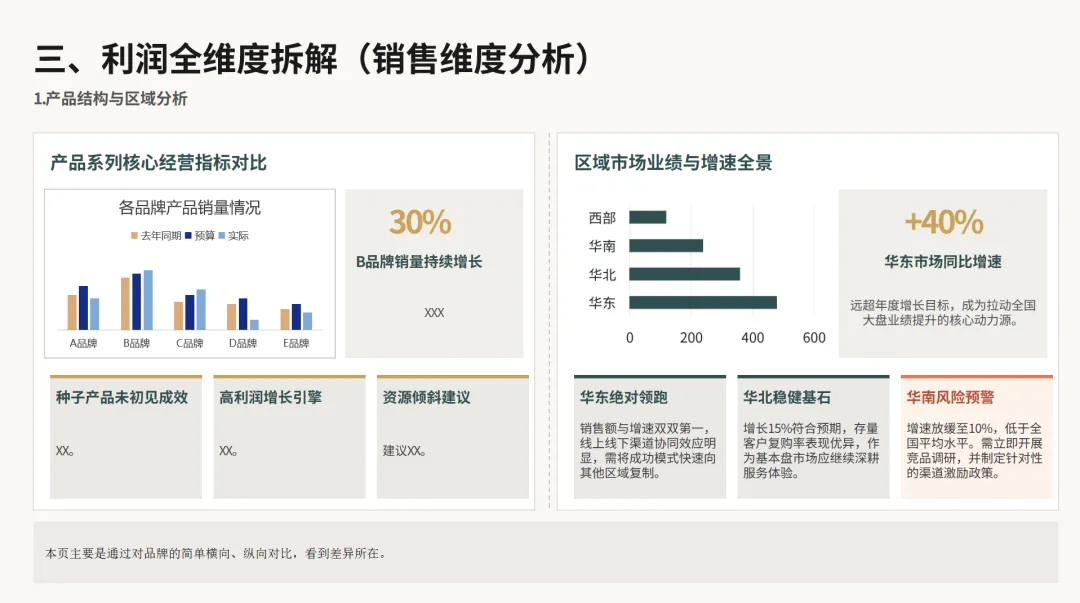

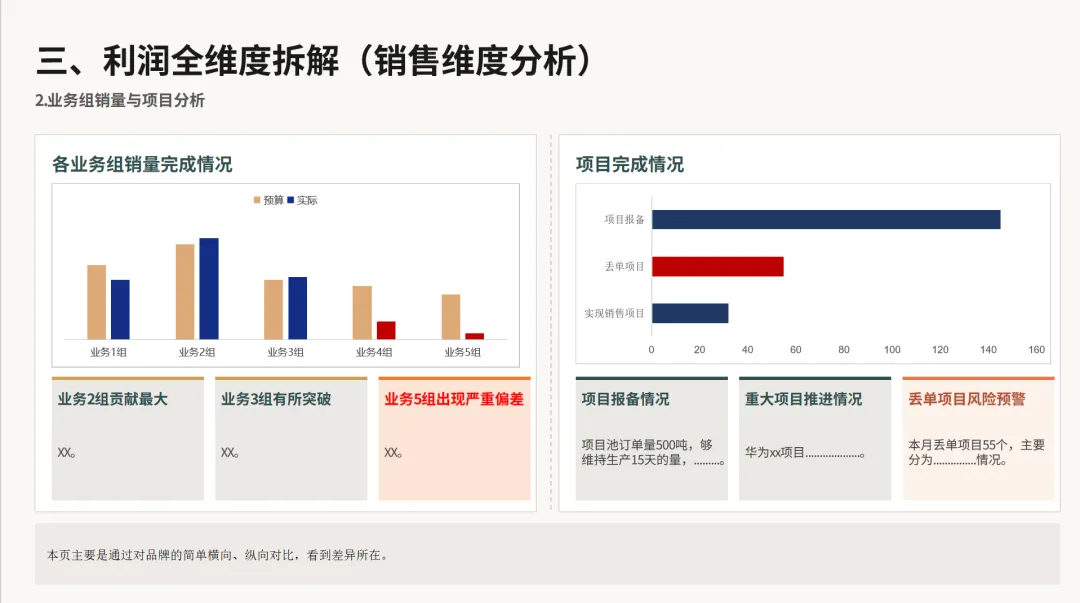

03 利润全维度拆解:穿透表象找准盈亏根源

利润的波动从来不是单一因素导致,而是销售、成本、费用、业务环境等多维度因素共同作用的结果。想要从根本上优化利润,就必须层层拆解、穿透分析,找到问题核心症结。

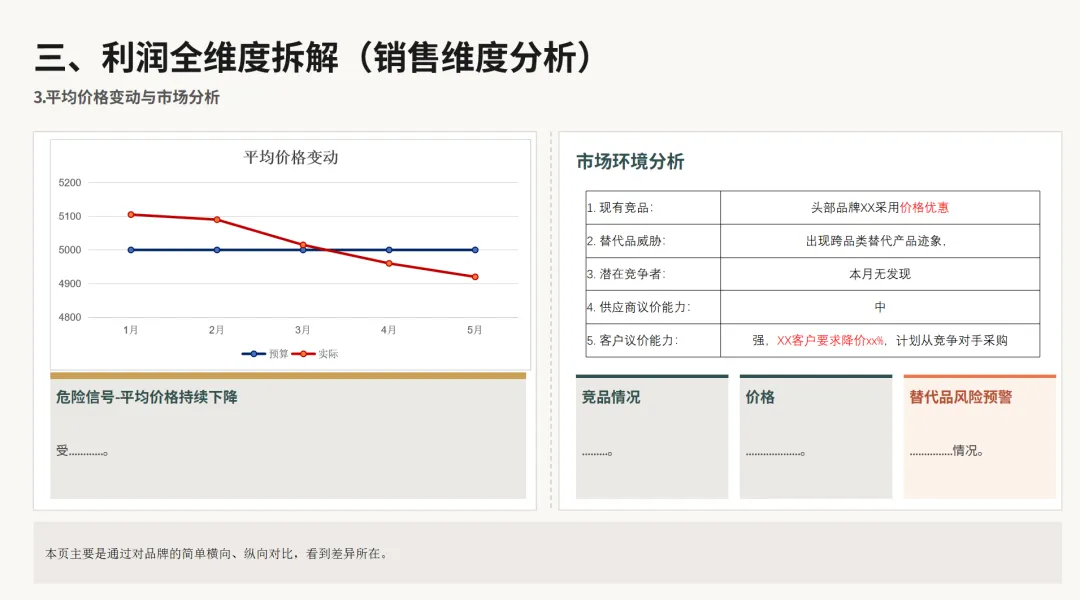

一、销售维度分析:拆解营收涨跌核心逻辑

营收是利润的基础,不能只看最终销售额,要从全维度拆解涨跌原因。重点分析:整体销量完成情况、主力产品与小众产品的结构占比、产品定价策略对营收的影响、不同业务员的业绩产出与攻坚短板、重点项目推进落地情况、行业市场环境与竞品冲击等因素。

通过多维度拆解,精准解答核心问题:营收下滑是销量不足、产品结构失衡、价格管控不当,还是人员能力、市场环境导致?营收增长的核心优势是什么?能否持续复制放大?

二、成本维度分析:锁定企业隐形损耗

对于生产型、贸易型企业,成本管控能力直接决定利润空间。成本分析重点聚焦采购、生产、品控三大核心环节。

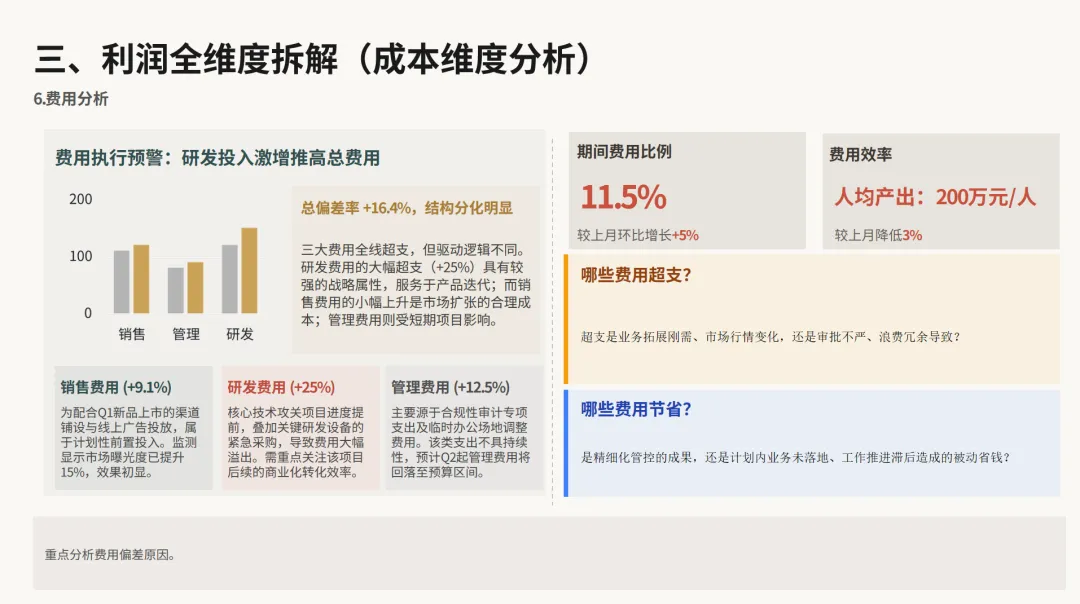

三、费用维度分析:区分超支与节约的真实原因

企业很多利润,都被不合理的费用悄悄吞噬。费用分析核心原则:不只看数字,更要看背后的合理性。

逐一梳理管理费用、销售费用、财务费用等各项支出,分类复盘:哪些费用出现超支?超支是业务拓展刚需、市场行情变化,还是审批不严、浪费冗余导致?哪些费用实现节约?是精细化管控的成果,还是计划内业务未落地、工作推进滞后造成的被动省钱?

通过精准区分,杜绝“盲目省钱影响业务、无序花钱消耗利润”的两种极端情况,实现费用精细化管控。

四、其他利润影响因素分析

除核心的销、本、费三大板块外,同步复盘税费优惠、资产处置、坏账计提、补贴收入、突发经营损耗等非常规因素,全面覆盖所有影响利润的变量,确保分析无死角、复盘无遗漏。

04 关键指标风险研判:排查企业隐性经营危机

企业经营不能只看当期利润,很多致命风险都隐藏在细节数据中。短期盈利不代表经营健康,现金流断裂、库存积压、回款逾期等问题,往往会直接拖垮企业。

因此,财务分析必须加入风险指标复盘,结合企业经营特性重点核查核心维度:

一是应收账款:回款进度、逾期账款占比、坏账风险、客户信用情况,判断企业资金回笼效率与现金流安全度;

二是库存数据:库存周转天数、滞销库存占比、库存积压成本、备货合理性,排查资金占用与跌价风险;

三是盈利质量:整体毛利率、单品毛利率、净利率波动,判断企业盈利结构是否健康、核心业务是否具备持续盈利能力;

同时根据企业行业属性、当前经营重点,灵活补充资产负债率、费用率、人均效能等核心指标,提前排查隐性风险,做到早发现、早预警、早整改。

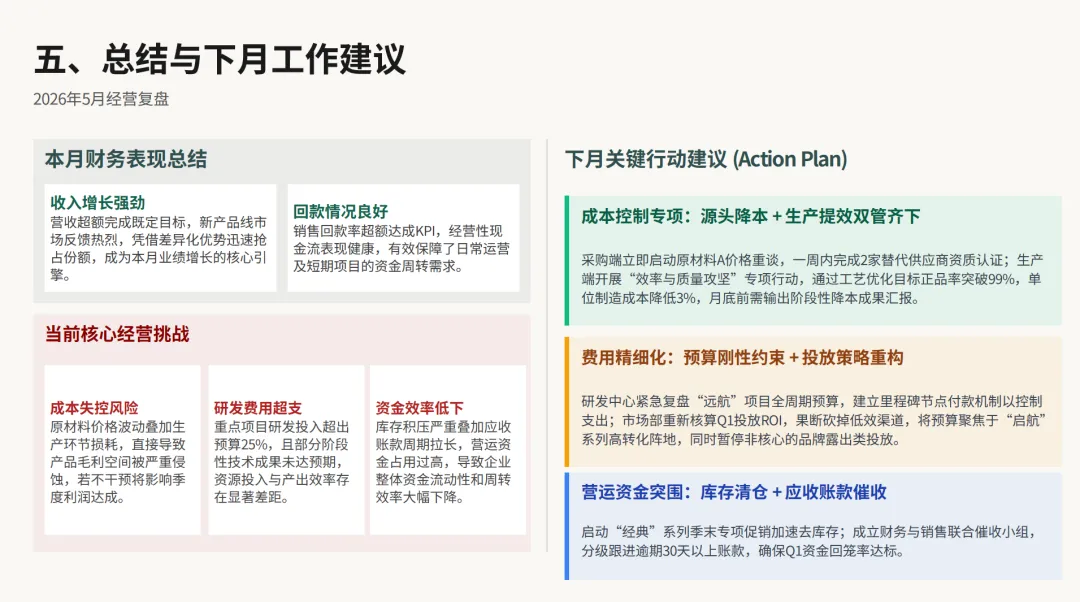

05 总结复盘+下月规划:让数据落地为经营结果

所有的数据分析,最终都要服务于经营优化。没有落地建议的复盘,都是无效复盘。

报告最后分为两大核心板块:

第一,月度总结复盘。客观汇总本月经营亮点、核心成绩,直面当前存在的进度偏差、利润短板、管控漏洞、潜在风险,不夸大业绩、不回避问题,清晰梳理企业当前的经营全貌。

全年进度走过41.6%,正是企业复盘纠偏、查漏补缺、提质增效的黄金节点。

财务分析从来不是财务部门的单一工作,而是企业全员经营优化的核心抓手。一份高质量的财务分析报告,能让数据说话、让问题显性、让策略落地,帮助企业告别盲目经营、模糊管理。

唯有每月精准复盘、及时纠偏、稳步优化,才能确保企业经营始终贴合既定航线,稳住基本盘、突破增长盘,圆满达成全年经营目标。