封面来源|AI生成

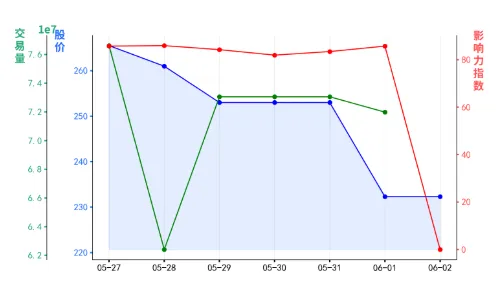

今日A股收盘数据

上证指数:4083.97点,+0.22%

深证成指:15704.71点,+0.73%

创业板指:4122.99点,+1.65%

板块方面:

澜起科技6月3日上涨7.13%

253.90 +16.90 +7.13%

当日开盘价248.25;交易量91.32万手;

换手率7.97%;缩量幅度0.37%

3日涨幅+0.36%;5日涨幅-4.37%

成交额:234.01亿;总市值:3103.17亿

“MLCC会成为下一个存储吗?”舆情分析

自英伟达Rubin架构发布,MLCC赛道成资本市场焦点,市场热议其是否会成为下一个存储。架构升级驱动MLCC量价齐升,单机柜价值量从H100时代的3000美元升至2.2万美元,2027年有望达4万美元,需求规模也快速扩张,行业进入高景气周期。高端产。能挤占通用产能致涨价信号落地,如村田、太阳诱电等企业提价。AI服务器高容MLCC由村田与SEMCO主导,但MLCC资本壁垒低于存储,中长期供给风险需关注。当前MLCC板块2026年预期PE中位数达43.3倍,后续上行动力将从“估值修复”切换为“盈利兑现"。

|事件正负面性质分析

|渠道传播分析

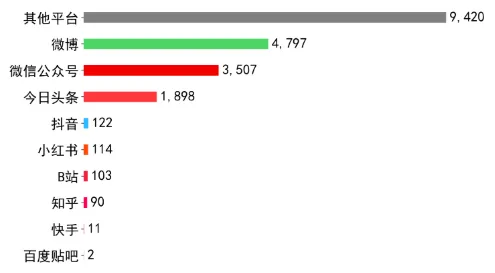

该事件全网监测到传播篇次20064条。重点监测平台中,微博是事件的主要传播渠道,传播量4797条,占比23.91%。

|事件影响分析

AI服务器核心业务需求拉动(利好):新闻显示英伟达Rubin架构驱动AI服务器单机柜价值量大幅提升、需求规模快速扩张,行业进入高景气周期,澜起作为AI服务器核心内存接口芯片、PCle Retimer芯片的供应商,将受益于AI服务器市场的整体扩容,营:收与盈利预期得到有效提振。

AI产业链估值抬升带动(利好):当前MLCC板块2026年预期PE中位数达43.3倍,后续上行动力从估值修复切换为盈利兑现,AI半导体产业链整体估值中枢有望上行,澜起作为AI产业链核心企业将直接受益于板块估值的提升。

上游原材料成本压力(利空):新闻提及高端MLCC产能挤占通用产能导致涨价信号落地,村田、太阳诱电等企业已宣布提价,作为AI服务器产业链参与者,澜起相关产品的上游被动元件采购成本或有所上升,短期将对公司利润形成一定挤压。

MLCC赛道供给风险传导(中性):新闻指出MLCC资本壁垒低于存储,中长期存在供给风险,但该风险仅针对MLCC细分赛道,与澜起主营的内存接口芯片等核心业务关联度较低,未产生明确的利好或利空影响。

市场赛道热度溢出影响(中性):本次MLCC赛道成为资本市场焦点,赛道热度或向AI半导体产业链小幅溢出,但未出现针对澜起核心业务的直接利好或利空信息,整体影响偏中性。

短期来看,AI服务器市场高景气的直接拉动与板块估值抬升将对澜起股价形成正面支撑,但上游MLCC涨价带来的成本压力也会带来一定短期扰动,整体股价或呈现震荡上行的走势。

长期来看,AI服务器需求持续扩张的趋势明确,澜起作为AI产业链核心芯片供应商将持续受益于行业高景气,MLCC赛道的供给风险对其核心业务影响有限,长期盈利兑现的预期将持续为股价提供支撑。

|股价影响趋势分析

近期专业观点分析

· 摄影师紫金Jeff(看多):

澜起科技为全球内存接口芯片寡头,国内仅此一家,产品作为服务器内存的数据中转站,覆盖普通。服务器与AI大算力机型。2026年一季度营收14.61亿元、净利8.47亿元,净利润同比大涨61%,核心毛利率逼近70%,盈利能力极强。增长依托DDR5内存全面替换、AI专用芯片放量两大主线,一季度。AI专用芯片新品收入同比翻倍,占总营收近两成。其具备芯片壁垒高、寡头垄断、国产替代与算力升:级双重支撑的优势,估值合理且回撤空间小,但受。存储芯片行业周期影响,短期股价爆发力较弱,适。配长线稳健配置需求。

· 财闻(看多):

当前澜起科技阶段涨幅超10%。其所处的半导体行业当前景气度高涨,行业利润增长具备存储芯片涨价、AIGPU持续放量及AI通胀带动等充足动力,多项核心经营指标表现亮眼,行业整体上行趋势明确。其所属的科创芯片设计主题赛道相关指数权重结构突出,数字芯片设计权重占比超七成六,有望充分受益于产业上行趋势,澜起科技也将依托行业向好的环境获得有利的发展空间。

??「36氪企业全情报」小程序??