PTFE(聚四氟乙烯“塑料王”)作为一种高性能含氟聚合物,因其卓越的耐高低温、耐腐蚀、绝缘性及极低的摩擦系数,正从传统的机械、化工领域,加速向5G通信、半导体、新能源(锂电、氢能)等高尖端产业渗透,从传统防腐/密封材料升级为AI服务器高频PCB、半导体、锂电核心基材,叠加高端产能稀缺性凸显,正迎来AI算力+国产替代+供需缺口三重驱动拐点,行业进入量价齐升的戴维斯双击周期。

一、行业核心逻辑:三重共振,0-1新周期

1、需求端:AI引爆增量,高端场景爆发

·AI服务器高频PCB(核心增量):英伟达RubinUltra背板敲定PTFE方案,核心驱动是224G/448Gbps高速信号对超低介电损耗(Df<0.0005)的硬性要求,传统M9+石英布方案已达性能天花板,PTFE为唯一适配方案,单机柜价值量提升3-5倍,2027年规模商用,全球需求缺口超2万吨,是一条0→1的新赛道,投资机会沿上游树脂→中游覆铜板→下游PCB产业链逐级兑现。

·半导体:5N级高纯PTFE用于晶圆承载、密封件,金属杂质<0.1ppb,海外垄断超90%。

·新能源锂电:分散树脂用于电极粘结剂、隔膜涂层,2026年需求占比达28%。

·传统需求:化工防腐、线缆绝缘稳定增长,2026年全品类价格同比涨68%-85%。

2、供给端:高端产能稀缺,国内替代加速

·全球格局:总产能约40万吨,海外(科慕/大金/索尔维)占高端(电子/半导体)产能70%+,单价28-31万元/吨,毛利率超60%。

·中国格局:总产能23万吨(全球第一),但85%为中低端,仅昊华科技具备英伟达M10认证高纯产能(5000吨/年)。

·扩产节奏:2026-2027年国内新增高端产能约5万吨,集中在高纯电子级、高频PCB专用料,低端产能几乎无新增。·

3、竞争壁垒:技术+认证+全产业链

·技术壁垒:高纯(5N级)、低介电(Dk≈2.1,Df<0.0001)、杂质控制(ppb级)难度极高。

·认证壁垒:英伟达、台积电等认证周期1-2年,国内仅昊华科技通过M10认证。

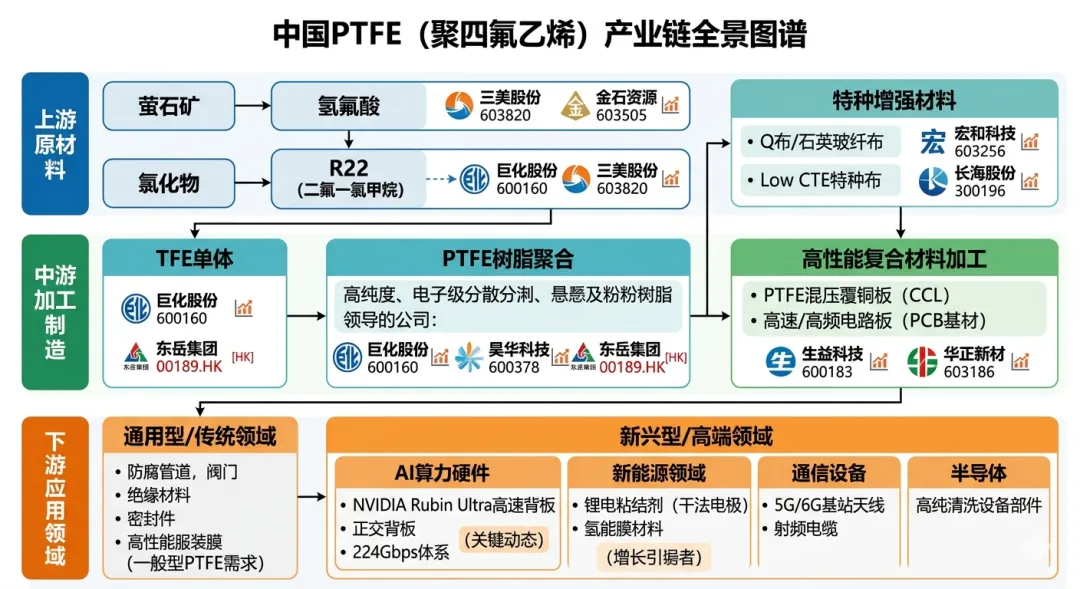

·产业链壁垒:萤石→氢氟酸→TFE→PTFE一体化,全链条企业成本优势显著。

二、核心公司分析(按产能+技术壁垒排序)

1、昊华科技(600378):高纯龙头 M10唯一认证

·产能:PTFE总产能4.8万吨/年,5000吨/年M10高纯5N级(英伟达认证,独供)。

·技术:国内唯一实现99.999%纯度,Dk=2.0、Df<0.0001,金属杂质<0.1ppb。

·客户:英伟达GB300/Rubin正交背板、生益科技、半导体设备商。

·业绩弹性:高纯产品单价30万元/吨,毛利率60%+,2026年高纯产能满产后业绩有望翻倍。

2、东岳集团(00189.HK):全球产能第一 全产业链龙头

·产能:PTFE总产能5.8万吨/年(全球第一),分散树脂2.4万吨/年,2026Q4新增8000吨高端分散树脂。

·技术:全品级覆盖,高频级Dk=2.0-2.2、Df<0.0003,电子级送样英伟达测试。

·优势:萤石-PTFE一体化,成本最低,高端占比持续提升,订单排至2026年底。

3、巨化股份(600160):氟化工龙头 车载+高频双驱动

·产能:PTFE总产能3.2万吨/年,2026Q3扩至5万吨+,新增8000吨改性高频料(车载/基站)。

·技术:高频级Dk=2.1-2.2、Df<0.0002,车载毫米波雷达主力供应商。

·优势:氢氟酸自给率90%+,成本优势显著,绑定宁德时代、华为等头部客户。

4、三爱富(600623华谊集团):高纯追赶者 2026年底放量

·产能:PTFE产能1.18万吨/年,在建5000吨/年5N级高纯电子级(2026年底投产)。

·技术:FR505高频料Df<0.0002,适配AI服务器PCB,送样认证中。

·优势:上海国资背景,技术研发投入大,高纯产能释放后有望切入英伟达供应链。

5、永和股份(605020):一体化新秀 中高端放量

·产能:PTFE产能0.8万吨/年,在建高端电子级,萤石-TFE-PTFE全链条自给。

·技术:中高端电子级适配高频PCB、锂电粘结剂,性价比优势显著。

6、下游配套公司(高频覆铜板/薄膜)

·生益科技(600183):PTFE高频CCL通过英伟达验证,供货AI服务器背板。

·中英科技(300936):PTFE高频覆铜板产能30万㎡/年,车规级认证完善。

·沃特股份(002886):PTFE薄膜获头部PCB客户认可,解决打孔开裂问题

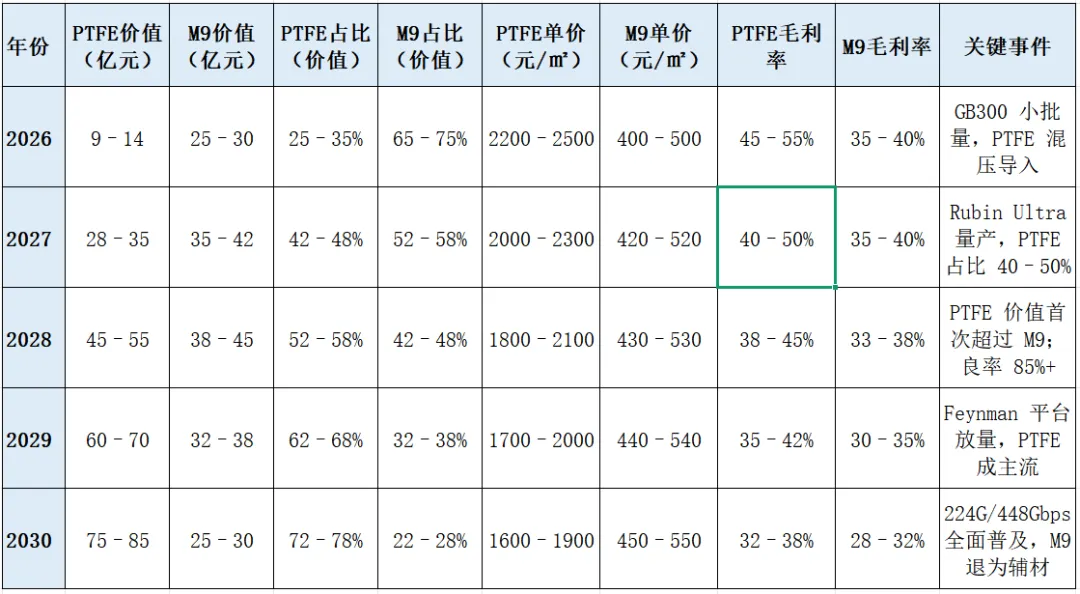

三、市场规模初算

2026–2030年AI正交背板:PTFE vs M9(碳氢+石英布)逐年对比总表,口径统一为:仅英伟达Rubin/GB300/Feynman 这类正交背板场景(不含光模块、基站)

(数据来源:券商产业链调研+ 供应链访谈 + 行业预测,为市场一致预期区间,便于投资参考)

1、核心对比总表(2026-2030),口径:AI服务器正交背板(Midplane/背板)价值量

2、关键口径说明(避免误读)

1)价值量口径。PTFE=纯PTFE+PTFE混压覆铜板;M9=碳氢树脂+石英布(Q布)覆铜板。

2)单价逻辑。PTFE:2026年约2500元/㎡(高纯树脂+良率低),随良率提升(70%→85%)和国产树脂替代,2030年降至1600-1900元/㎡。M9:稳定400-550元/㎡,石英布紧平衡下小幅涨价。

3)毛利率逻辑。PTFE:2026年45-55%(高壁垒、高单价),后期随产能扩张降至32-38%。M9:30-40%,石英布成本占比高,弹性小。

4)交叉点。2028年为明确拐点,PTFE在价值量上首次超过M9;若看面积占比,PTFE要到2030年后才会显著领先(因单价高)。

3、单柜价值拆分(直观感受)

2027年(RubinUltra)。PTFE:1.5-2万美元/柜(约10-14万元),M9:2-2.5万美元/柜(约14-18万元)

2028年(拐点)。PTFE:1.8-2.2万美元/柜,M9:1.6-2万美元/柜

4、与“广义高频CCL”口径区别(避免混淆)

广义高频CCL(含光模块、基站):2030年PTFE占比仅12-15%,仍低于碳氢/PPE(60-70%)。

本表格仅针对AI正交背板(Rubin/GB300),是PTFE最先、最确定超过传统方案的场景。

四、投资策略与风险提示

1、投资主线

·短期(6-12个月):优先高纯电子级+英伟达认证标的,昊华科技为核心弹性最大。

·中期(1-2年):关注产能扩张+技术突破的东岳集团、巨化股份、三爱富,高端产能释放驱动业绩高增长。

·长期(2-3年):看好全产业链+国产替代龙头,东岳集团、巨化股份有望实现高端市场份额翻倍。

2、风险提示。技术风险:国内企业高纯技术突破不及预期,认证进度延迟;价格风险:2027年后高端产能集中释放,供需格局改善,价格回落;竞争风险:海外龙头扩产或降价,挤压国内企业空间。

五、核心结论

PTFE行业正处于AI算力驱动+国产替代加速+高端产能稀缺的黄金拐点,2026年为高纯产能兑现元年,2027年进入国产高端放量期。投资聚焦技术壁垒高、认证卡位强、产能扩张明确的龙头,优先配置昊华科技(M10独家)、东岳集团(全球第一)、巨化股份(全产业链),下游配套关注生益科技、中英科技。

免责声明:本文内容仅代表作者个人观点,供交流学习,不作为操作建议,股市有风险,投资需谨慎。