2026

Iran Sulfur Industry: Geopolitical Risks and Global Supply Shock

伊朗硫磺行业分析报告

LINGTANBAIKE

2026

一、概述

二、企业、工厂与产能分布

三、原料来源

四、运输模式

五、总结

更新更全的化工知识,尽在零碳百科

1

Iran Sulfur Industry: Geopolitical Risks and Global Supply Shock

概述

伊朗是全球第三大硫磺生产与出口国,依托全球第二大天然气储量及南帕尔斯巨型高含硫气田资源,形成以天然气净化副产为核心、石油炼化副产补充的硫磺生产体系。依靠丰富的天然气资源和先进的炼油基础设施,成为中东地区主要的硫磺生产国,年产量达 150 万至 200 万吨。2024 年全国年产量205 万吨,其中约 32 万吨在国内消耗,可外销约 173 万吨,占全球海运硫磺贸易量5-10%,是中东仅次于卡塔尔、沙特的硫磺供应大国,对全球硫磺供需平衡、价格走势及磷肥、新能源原料产业链具备极强影响力。同时是中国从中东进口硫磺的第二大来源国,占中东货源约31%。

伊朗硫磺产业由伊朗国家石油公司(NIOC) 全产业链主导,产能高度集中于阿萨鲁耶石化工业城与胡齐斯坦工业基地两大核心区域;主流采用超级克劳斯及延伸工艺,产品以高纯度固体颗粒硫磺为主,经阿巴斯港、霍梅尼港专用泊位海运出口。核心消费市场覆盖中国、印度、东南亚、非洲,同时辐射中东及欧洲区域。受 2026 年 3 月地缘冲突影响,伊朗核心油气及硫磺设施受损、港口航运受阻,供给收缩明显,进一步扰动全球硫磺供应链格局。

LINGTANBAIKE

2026

2

Iran Sulfur Industry: Geopolitical Risks and Global Supply Shock

企业、工厂与产能分布

2.1 核心主导企业

伊朗国家石油公司(National Iranian Oil Company, NIOC),成立于1948年,总部位于伊朗德黑兰,是一家伊朗国有的综合石油和天然气公司,代表政府主管石油工业各方面的业务活动,公司下设6家子公司,分别为伊朗国家海洋石油公司,钻井公司,油轮公司司,石油产品公司,卡拉有限公司和国家石油工程与开发公司。另外还有一家附属于伊朗国家石油公司的Naftiran国际贸易公司。

NIOC统筹境内全部石油、天然气勘探开发、生产炼化及化工衍生品销售业务,掌控南帕尔斯、北帕尔斯等核心气田开采权,由伊朗石油部监管。作为伊朗最大的石油和天然气公司,也是世界第六大石油公司,NIOC负责管理伊朗所有的油气资源,拥有丰富的石油和天然气储量,是伊朗经济的重要支柱。

2024年NIOC在该国最大陆上油田西南部的阿扎德甘地区开始作业,该油田的石油储藏量约为420亿桶,产油后的日产量将达2万桶。伊朗全国九大炼厂都在NIOC管辖之下,总炼油力达7000多万吨/年,各炼油厂炼制能力从年均500万吨到2000万吨不等,均为中型及大型炼厂。依托庞大天然气净化及炼油产能,硫磺回收是其油气产业链核心增值副业与重要收入来源。

2.2 主要生产基地及产能详情

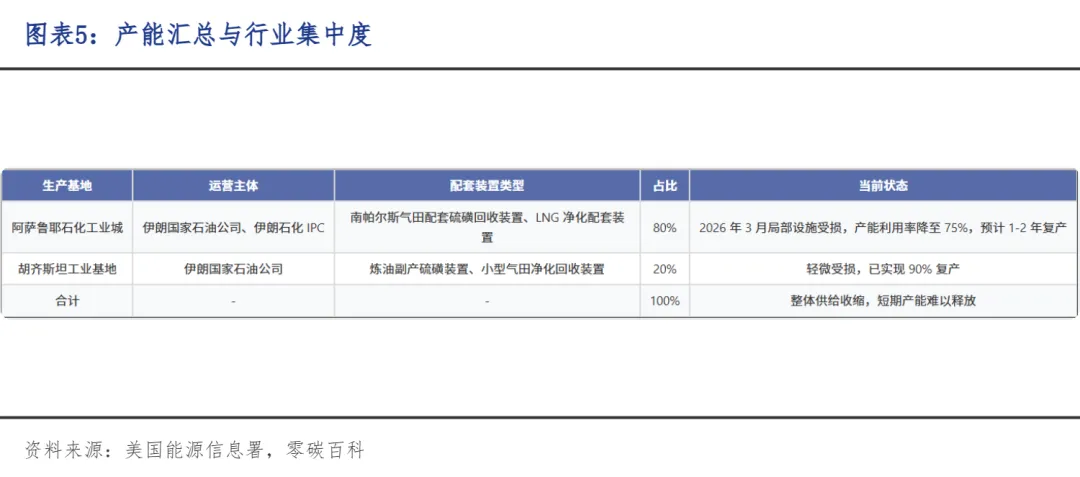

伊朗硫磺均为天然气与炼油副产,所有硫磺回收设施集中于 Assaluyeh(阿萨鲁耶)与 Khuzestan(胡齐斯坦)两大工业区域,无第三方独立矿区产能。

(1)阿萨鲁耶石化工业城

阿萨鲁耶(Assaluyeh,也译阿萨卢耶)是伊朗布什尔省波斯湾沿岸的世界级能源石化工业枢纽,位于伊朗南部波斯湾沿岸,距布什尔省首府约 270 公里,核心为帕尔斯特别能源经济区(PSEEZ),依托全球最大天然气田南帕尔斯 - 北方穹顶气田建设,是伊朗的能源心脏、国家级战略命脉。

该工业城是距离南帕尔斯气田(伊朗 - 卡塔尔共享,全球最大气田)最近的陆上加工点;拥有深水石化港口、专用机场,可直接对接国际航运,天然气通过海底管道输送至陆地加工。

阿萨鲁耶聚集28个石化综合体,年产能4840万吨,占伊朗近一半;其甲醇总产能 1738 万吨 / 年(占伊朗全国 80% ),乙烯 788 万吨 / 年,承担伊朗40% 石脑油出口,为伊朗第三大出口支柱产业;南帕尔斯气田提供伊朗60%-70%天然气,是甲醇等化工品的原料命脉,同时依托天然气脱硫副产形成年产能约 150 万吨的硫磺生产规模,占伊朗全国硫磺产能近 80%。

目前生产状态:2026 年 3 月地缘冲突中,伊朗南帕尔斯气田及阿萨鲁耶石化区天然气净化设施遭空袭受损,导致全国约12% 天然气产能受影响,硫磺生产同步收缩。受国际制裁导致备件短缺、修复难度加大影响,核心装置完全恢复周期预计6 个月以上,短期内对全球硫磺供给形成持续扰动。

(2)胡齐斯坦工业基地

胡齐斯坦工业基地(Khuzestan)位于伊朗西南部阿拉伯河沿岸,是伊朗传统石油炼化与化工综合基地,涵盖原油蒸馏、催化裂化、化工深加工等产业。硫磺生产以石油炼化副产为主,辅以周边小型陆上气田天然气伴生脱硫产能。

胡齐斯坦工业基地为伊朗第二大硫磺产区,硫磺产能约35–45 万吨 / 年,占全国总产能约20%,全部来自九大炼厂的原油炼化副产,普遍采用常规克劳斯工艺,装置规模偏小,产品主要供应伊朗本地化工、化肥及中东周边市场。

目前生产状态:2026 年 3 月冲突中仅少量储罐及管道受损,经过短期检修已部分复产,当前产能利用率恢复至 90%,对整体行业供给影响有限。

物流港占地 150 公顷;西侧防波堤长 2300 米,东侧防波堤长 1000 米。港口池面积为 100 公顷,可容纳最高 8 万吨载重船舶。该港口名义年产能为 1000 万吨,其中包括 100 万吨颗粒硫、300 万吨集装箱产品和 600 万吨炼油机械和零部件。该港口至少设有 10 个泊位,可同时容纳 10 艘船只,尤其是用于硫磺出口、集装箱装卸等重货。泊位沿岸的干旱水深至少达 11 米,最多 15 米,港口的码头长达 2600 米。目前有 5 个泊位在运营中。

石化港拥有 15 个泊位,吃水 15 米,可容纳载重 8 万吨的船舶,主要运输天然气和石化产品。该港口的名义年产能为 3000 万吨,预计将有 2600 万吨石化产品以液体形式出口。

LINGTANBAIKE

2026

3

Iran Sulfur Industry: Geopolitical Risks and Global Supply Shock

原料来源

伊朗硫磺生产为典型资源附属型模式,无原生硫矿开采,完全依托油气副产。约80%的硫磺产量来自南帕尔斯气田天然气净化脱除的硫化氢(H₂S),20%来自胡齐斯坦等基地石油炼化副产。

核心气源 —— 南帕尔斯气田:全球最大非伴生气田之一,与卡塔尔北方气田共享同一气藏,位于波斯湾伊朗海域,属于中阿拉伯盆地高含硫天然气富集区。伊朗境内可采天然气储量约14.2 万亿立方米,占全球 5.6%;气质高含硫,H₂S 平均含量2.5%-6.5%,为硫磺回收提供充足稳定原料。该气田1990 年发现、1998 年投入工业化生产,当前伊朗天然气年产量约2700 亿立方米,南帕尔斯占比超70%,为硫磺产业提供核心支撑。

LINGTANBAIKE

2026

4

Iran Sulfur Industry: Geopolitical Risks and Global Supply Shock

运输模式

4.1 厂内运输

液硫运输:采用 140℃恒温伴热保温管道,从硫磺回收装置直送造粒塔或保温储罐,工业城内全程密闭输送,几乎无物料损耗、无粉尘污染,可 24 小时连续化运营,适配大规模产能;

固体硫磺运输:颗粒 / 锭状硫磺经密闭皮带输送机从造粒塔输送至封闭棚库、露天堆场存储,装船时自动化皮带直连港口泊位,全程自动化作业、人工干预少,运输损耗控制在 0.3% 以内。

4.2 出口港口

伊朗硫磺出口集中于阿萨鲁耶港、霍梅尼港两大核心港口,阿巴斯港为补充,无过多分散泊位,港口集中度高。

(1)阿萨鲁耶港

阿萨鲁耶港(Bandar Assaluyeh,布什尔省) 伊朗第一大硫磺出口港,南帕尔斯气田配套专用硫磺出口码头,能源、石化专用港,如硫磺、LNG、原油出口等。

作为伊朗最大天然气田——南帕尔斯气田的陆上枢纽,阿萨卢耶建有密集的天然气处理厂和输气管道网络。2024年发生爆炸的伊朗南北输气大动脉,其起点即位于该市境内。近年来,南帕尔斯气田持续扩建,提升了天然气处理能力,进一步巩固了该地区作为能源枢纽的地位。

伊朗-巴基斯坦-印度天然气管道首段工程于2010年8月23日在此动工,工程西起阿萨卢耶,东至伊巴边境的沙赫尔,全长902公里,项目总投资达17亿美元。该市还承担着向里海地区输送能源的功能,建有1270公里长的跨国输气管道。

2026年2月1日上午,伊朗布什尔省阿萨卢耶附近发生5.2级地震,震源深度18公里,目前没有人员伤亡或财产损失的报告。2026年3月18日,阿萨卢耶部分石油化工设施遭美国和以色列袭击,导致伊朗向伊拉克供应的天然气完全中断。

物流港口:物流港口占地150公顷,西部防波堤长2300米,1000米长的东防波堤。 港池100公顷,有能力接受高达80,000载重吨船舶。港口标准容量1000万吨,包括100万吨颗粒状硫磺,300万个集装箱和600万吨的炼油厂机械及零件。 港口将至少有10个泊位,可同时容纳10艘舰艇,特别是对出口的硫,集装箱装载/卸载重型货物。 水沿泊位干旱至少有11米,最多15米,在这个港口码头长2600米。5个泊位投入使用。

(2)伊玛目霍梅尼港

伊玛目霍梅尼港(Bandar Imam Khomeini,BIK,胡齐斯坦省) 是伊朗在1972年新建的主要外贸港口,位于波斯湾西北部穆萨巴尔湾内小岛西南。该港与阿巴斯港共同承担伊朗85%的港口吞吐量,2023年吞吐量为4293万吨,位列全国第二,属于伊朗两大海港之一。

伊朗第二大硫磺出口港,承接胡齐斯坦省陆上气田、炼厂副产硫磺,以远洋散货船散装出口为主,设施完善、仓储量大,是伊朗西南部硫磺集散核心。位于波斯湾西北部,综合性工业散货港口,承担全国近 25% 硫磺出口量。无专用硫磺泊位,依托通用散货泊位作业,装船效率约 1200 吨 / 小时,仓储容量 20 万吨,主要承接胡齐斯坦基地硫磺出口,以近洋航线为主。

(3)阿巴斯港

阿巴斯港(Bandar Abbas / Shahid Rajaee,霍尔木兹甘省)位于霍尔木兹海峡北岸,战略地位突出。2023 年吞吐量约 7000 万吨,承担全国 85% 海运量,核心港区为沙希德・拉贾伊港,与伊玛目霍梅尼港共同构成伊朗两大综合海港。

其硫磺出口以袋装、吨包、集装箱硫磺出口为主,多为二次转运货源,面向中东、非洲市场,散装出口占比低。

4.3 国际运输

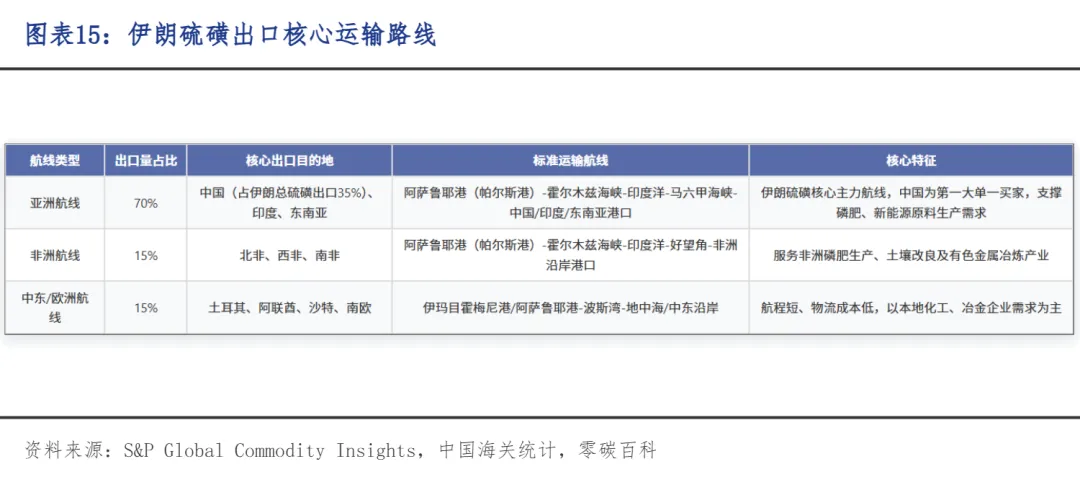

伊朗硫磺100% 以海运出口,航线高度绑定霍尔木兹海峡,航线结构清晰,亚洲为核心市场。

伊朗硫磺出口95% 以上需途经霍尔木兹海峡,该海峡承载全球约44%-50% 的海运硫磺贸易,是伊朗硫磺出口的唯一战略通道。2026 年 3 月美以冲突导致海峡航运受阻后,船舶被迫绕行非洲好望角,航程增加约10-20 天,中东至中国航线硫磺海运运费由战前 20-27 美元 / 吨暴涨至 90-120 美元 / 吨,涨幅超280%;同时,船舶战争险费率从 0.05% 飙升至 3%-5%,单航次保费成本增加超 10 倍,进一步抬高出口成本,导致超 80 万吨硫磺订单滞留,部分长单交付延迟 1-2 个月。

LINGTANBAIKE

2026

5

Iran Sulfur Industry: Geopolitical Risks and Global Supply Shock

总结

伊朗硫磺行业是典型油气资源附属型产业,依托南帕尔斯世界级高含硫气田资源,形成天然气副产为主、炼化副产补充的生产格局;由伊朗国家石油公司垄断全产业链,产能高度集聚于阿萨鲁耶、胡齐斯坦两大工业基地,工艺以超级克劳斯先进技术为主,产品高纯度、标准化,出口导向特征显著。

凭借低成本资源优势,伊朗稳居全球第三大硫磺出口国,核心深耕中国、印度等亚洲市场,深度绑定全球化肥、新能源产业链,对全球硫磺价格及供需格局具备关键话语权。

同时行业面临多重风险:地缘政治冲突冲击核心生产设施与航运通道、国际长期制裁制约设备升级与产能扩容、霍尔木兹海峡通航依赖导致物流脆弱性突出;2026 年核心设施停产减产,已造成全球硫磺供给缺口扩大,短期行业供给偏紧格局将持续。

LINGTANBAIKE

2026

免责声明

本文仅为知识交流分享,内容来源于公开渠道,

仅供参考,若存在内容错误或侵权情况,

敬请及时联系我们。