2026年5月南京楼市分化特征突出,商品住宅稳步回暖,商办、公寓全业态深度调整,住宅持续撑起市场成交大盘。

商品住宅供应阶段性回落至25.25万㎡,成交逆势上行至33.96万㎡,刚需底盘韧性充足;成交均价26418元/㎡小幅下调,受成交结构影响,刚需房源成交占比抬升、改善产品收缩,并非房价普跌。110-130㎡刚需刚改户型为成交主力,主城偏改善、近郊主打刚需,江宁、浦口、雨花台领跑全市成交。全市住宅库存降至479.7万㎡,去化周期17.87个月持续走低;板块库存分化,江宁、栖霞存量领先,溧水、高淳去化承压,主城库存结构健康。

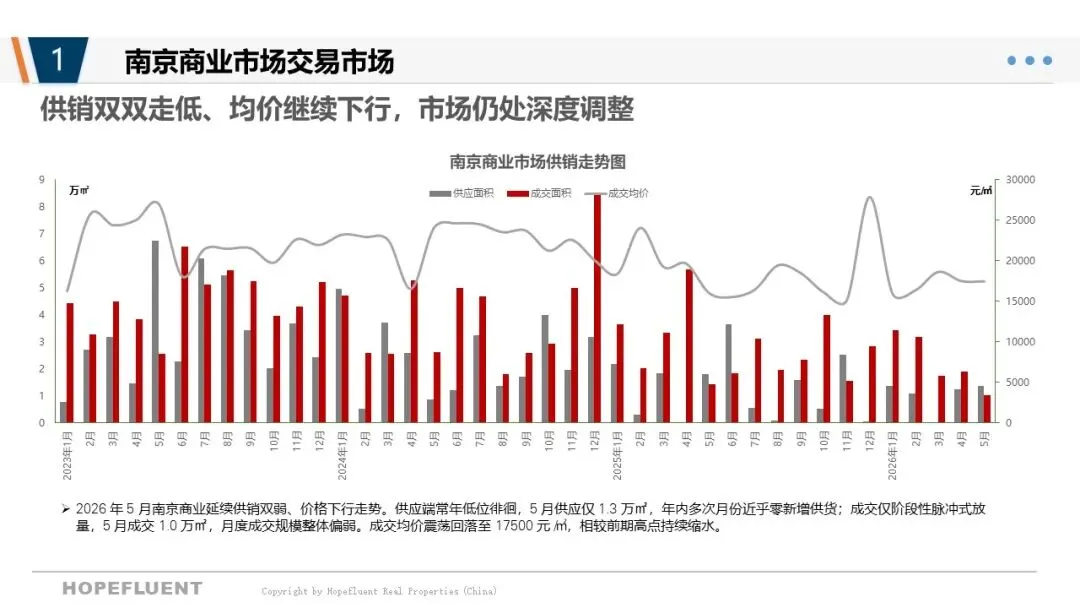

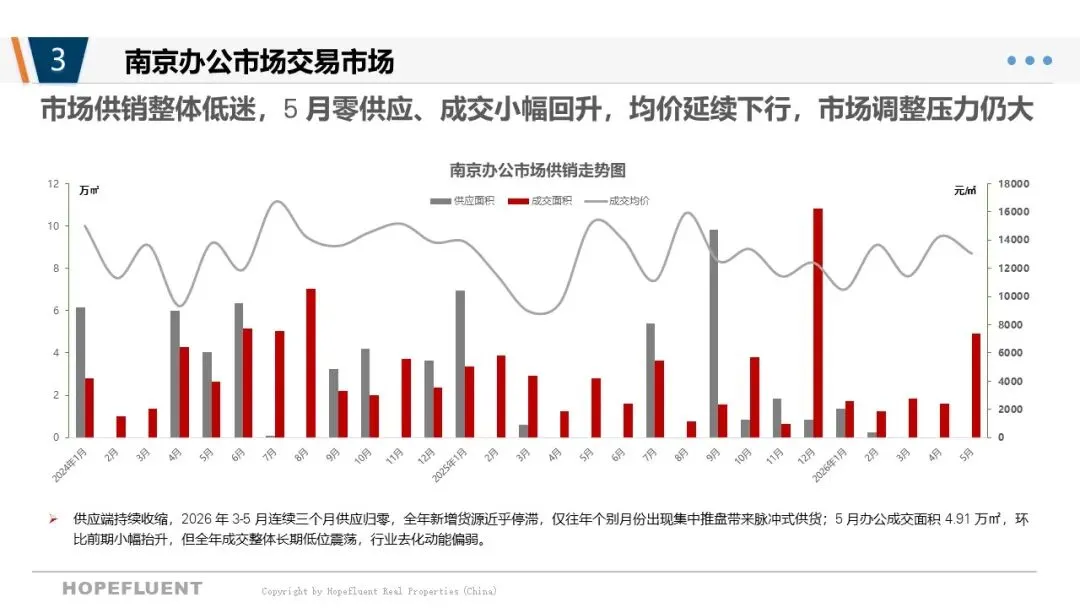

非住宅市场整体低迷,新增供应近乎停滞。商业成交1万㎡、均价17500元/㎡,供销双弱;办公连续三月零供应,成交4.91万㎡,价格震荡下行;公寓连续四月无新增供货,成交1.38万㎡,成交小幅回升但均价同比大幅走低。

全市场成交结构中,住宅成交金额占比87.3%,商业、办公、公寓合计仅12.7%。整体来看,住宅依托刚需稳步修复,非住宅受需求疲软拖累持续探底,结构性分化为本月市场主旋律。

以下是正文

(因篇幅受限,未能全部上传,如有需要请联系作者)

✦ ——— • ———✦