更多行业资讯

关注联合资信

2025年,中国进出口贸易呈现稳中向好的发展势头,累计出口同比保持良好增长,韧性较强;累计进口同比保持稳定;贸易顺差进一步扩大。2026年1-4月,中国进出口贸易延续较快增长态势,进口增速高于出口。进出口产品结构持续优化,机电产品与高技术产品出口占比不断提升;“一带一路”共建国家、东盟等新兴市场成为出口增长主引擎,出口市场多元化格局逐步形成。

大宗商品价格整体呈现分化走势。2025年受供给增加、全球需求偏弱影响,原油价格震荡下行;钢铁受下游地产、基建施工复苏力度不足,制造业用钢需求平淡等因素制约,价格中枢下移;煤炭全年价格略有抬升;黄金价格爆发式增长,创历史新高。2026年以来,原油价格强势反弹,大幅攀升,钢铁、煤炭价格有所回升,黄金价格波动加剧,玉米高位震荡后回落。

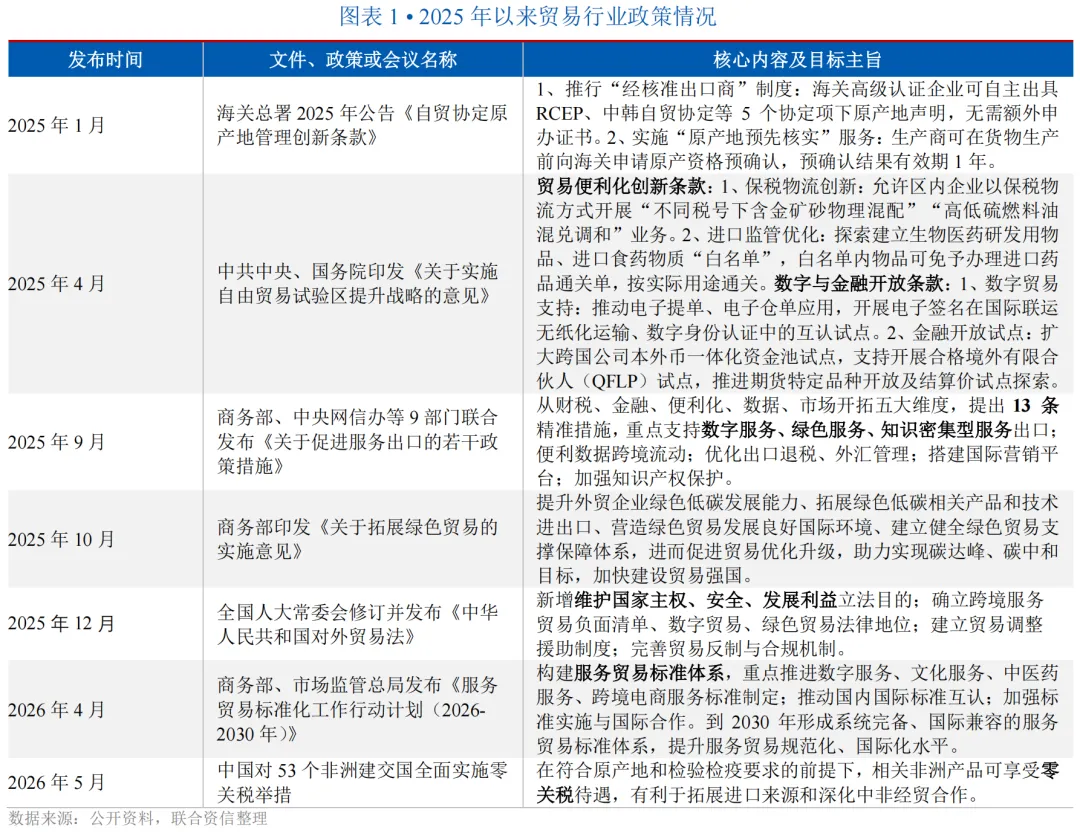

国家贸易政策持续迭代升级,在简化外贸流程、降低企业成本的同时,重点培育数字、绿色、服务等高端外贸业态,健全行业法治与标准体系,推动贸易从规模扩张向提质增效转型,持续增强国际市场核心竞争力。

目前贸易发债企业以高信用等级央企和国企为主,整体偿债风险可控,但应关注行业盈利下滑以及债务负担较重、债务期限结构偏短期等问题对企业偿债的影响。

1. 宏观经济环境

2026年一季度,宏观政策认真落实中央经济工作会议精神,坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度。财政收入稳步修复,支出强度显著提升、进度加快,政府债券发行节奏显著前置。货币政策延续“适度宽松”基调,1月15日推出结构性降息、再贷款额度扩容等八项举措。政策继续着力扩大内需,稳妥应对中东冲突带来的能源化工供给冲击。

2026年是“十五五”规划开局之年,面对地缘冲突加剧、全球供应链成本攀升以及国内结构调整阵痛等多重压力,宏观政策坚持稳中求进、靠前发力,推动经济实现超预期开局。整体来看,一季度经济呈现“生产供给增长加快、市场需求继续改善”的良好态势,但需求端结构分化明显:出口在外需回暖与“抢出口”效应共振下保持两位数高增长,固定资产投资在基建的拉动下实现由负转正,而消费修复斜率相对平缓,“供强需弱”矛盾仍存。信用方面,一季度社融增量同比少增,企业债券净融资成为主要支撑。宏观杠杆率继续温和上行,名义GDP增长回升部分缓解被动升压。工企利润高位增长,“量价利”齐升下结构性隐忧仍存。银行资产质量总体稳定,消费贷不良生成压力上升。信用利差低位震荡,流动性宽松驱动中低等级利差压缩。

展望后续,4月政治局会议肯定“起步有力”,但指出“持续稳中向好的基础还需进一步巩固”,政策重心更重效能。财政加快资金落地并推动支出向“投资于人”转型,货币保持适度宽松并引导资金向科创、绿色、消费倾斜,合力巩固回升向好态势。“六张网”建设首次在政治局会议层面明确。外部挑战仍是经济运行面临的最大变量:中东冲突引发的能源价格上行风险正在逐步传导,油价上涨带来的通胀压力、贸易成本上升和需求收缩,可能在二季度开始更充分地显现。内部方面,“供强需弱”格局尚未根本扭转,房地产市场的深度调整仍在持续,居民消费信心修复尚需时日,而基建投资在“十五五”开局项目储备支撑下有望维持较高增速,成为短期内稳增长的核心抓手。

完整版宏观经济与政策环境分析详见《宏观经济信用观察季报(2026年3月)》。

2. 行业政策与监管环境

国家贸易政策持续迭代升级,在简化外贸流程、降低企业成本的同时,重点培育数字、绿色、服务等高端外贸业态,健全行业法治与标准体系,推动贸易从规模扩张向提质增效转型,持续增强国际市场核心竞争力。

2025 年以来,我国贸易政策围绕便利化、服务出口、绿色转型、法治完善、标准引领协同发力。2025年初以自贸协定原产地创新、自贸区提升战略推进通关与保税物流便利化,降低制度成本;年中密集出台服务出口支持政策,从财税、金融、数据流动等维度支持数字与知识密集型服务出口;同步布局绿色贸易,助力“双碳”目标;年末修订《中华人民共和国对外贸易法》,将数字贸易、绿色贸易等入法,筑牢制度根基;2026年3月,修订后的《对外贸易法》正式施行;2026年4月,商务部、市场监管总局印发《服务贸易标准化工作行动计划(2026-2030年)》;2026年5月起,我国对53个非洲建交国全面实施零关税举措。

3. 行业运行情况

(1)进出口贸易运行情况

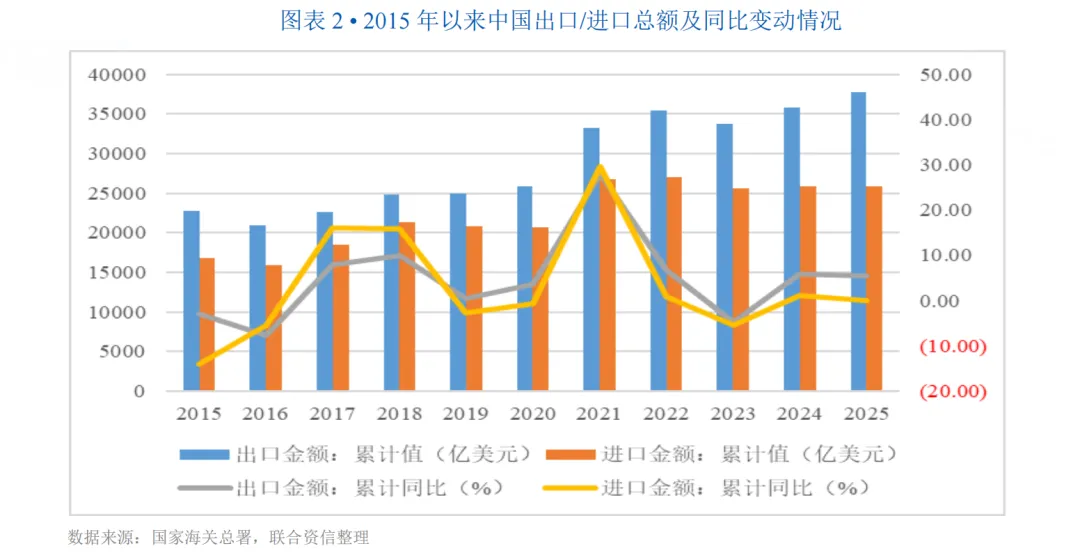

2025年,中国进出口贸易在复杂的外部环境下顶压前行,延续了稳中向好的发展势头,累计出口同比保持良好增长,韧性较强;累计进口同比保持稳定;贸易顺差进一步扩大。2026年1-4月,中国进出口贸易延续较快增长,进口增速高于出口。

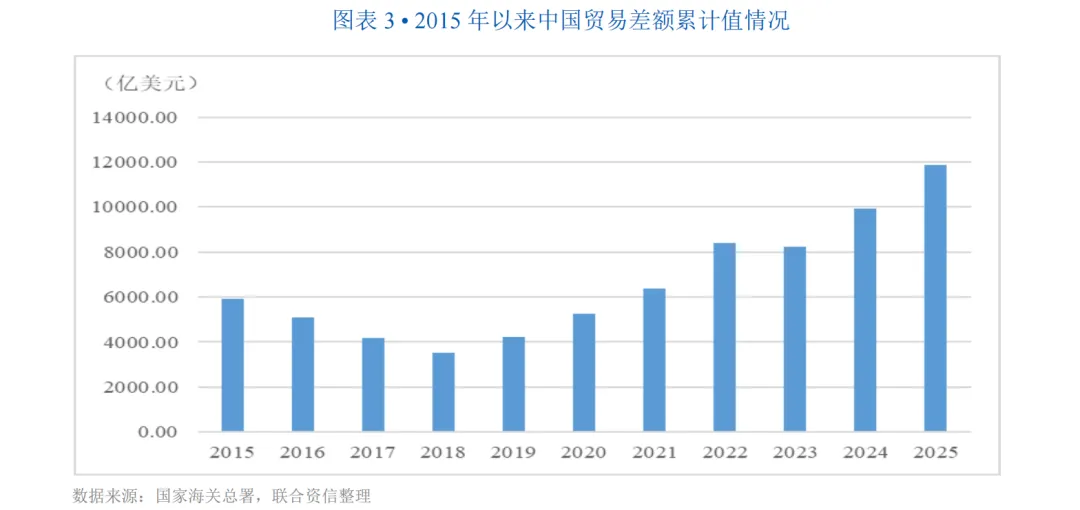

根据海关总署数据,2025年中国进出口商品金额总值63547.49亿美元,同比上升3.2%,创历史新高,继续保持全球货物贸易第一大国地位。其中,累计出口金额37718.42亿美元,同比上升5.5%,自3月以来累计出口同比增速基本稳定在5.30%以上,出口仍保持增长态势,韧性较强;累计进口金额25828.96亿美元,同比减少3.22亿美元,基本保持稳定;2025年全年贸易顺差11889.46亿美元,较2024年增加1963.69亿美元,贸易顺差进一步扩大。

2026年1-4月,中国进出口商品总值23260.69亿美元,同比增长18.2%,其中累计出口金额13368.84亿美元,同比增长14.5%;累计进口9891.85亿美元,同比增长23.6%,进口增速高于出口。

中国贸易伙伴不断扩容,积极拓展新兴市场,“一带一路”共建国家、东盟等已成为中国出口增长的主引擎,对东盟等发展中经济体出口态势明显好于欧美等发达经济体,中国出口高度依赖欧美的格局已发生变化。

从贸易伙伴来看,2025年,全球与我国有贸易往来的国家和地区达到了249个,其中贸易规模超过万亿、千亿和百亿元的国家和地区分别有14个、62个和137个,较2024年分别增加了2个、6个和10个,贸易伙伴不断扩容。2025年,中国前五大贸易伙伴为东盟、欧盟、美国、中国香港和韩国,进出口规模分别为10546.46亿美元、8281.17亿美元、5597.47亿美元、3673.09亿美元和3312.42亿美元,同比分别增长7.4%、5.4%、-18.7%、18.9%和1.2%。其中,东盟继续保持中国第一大贸易伙伴地位,占中国进出口总值的比重为16.6%,中国对其出口同比增长13.4%,进口同比下降1.6%,中国与东盟优势互补、互利共赢的经贸关系持续深化。2025年是中欧建交50周年,中国对欧盟全年出口同比增长8.4%,进口同比下降0.4%,中国与欧盟贸易关系总体保持稳定,但摩擦与挑战依然存在,欧盟在能源、半导体、医疗器械等多个领域对中国采取限制措施。美国方面,受加征关税影响,中国对其出口同比下降20.0%,进口同比下降14.6%,但由于其市场规模庞大,仍位列中国第三大贸易伙伴。香港作为单独关税区与国际转口枢纽,是内地商品走出去与外部商品引进来的核心通道,2025年中国对其出口同比增长15.5%,进口同比增长72.6%。韩国是中国重要的进口来源国之一,在电子、汽车等产业领域与中国贸易往来紧密。

中国积极拓展新兴市场,2025年,中国与共建“一带一路”国家进出口贸易总额23.6万亿元,同比增长6.3%,高于我国外贸整体增速2.5个百分点,占我国进出口总值的比重为51.9%。同期,中国对拉美、非洲等进出口分别增长6.5%和18.4%。

2026年1-4月,中国与东盟、欧盟贸易总值分别为3937.46亿美元和2883.17亿美元,同比分别增长19.1%和16.6%;中国与美国贸易总值为1792.03亿美元,同比下降10.4%。在主要市场表现分化的情况下,贸易企业仍需关注出口目的地、结算币种和合规政策变化带来的经营风险。2026年1-4月,中国对共建“一带一路”国家合计进出口11869.48亿美元,同比增长16.8%。新兴市场贸易规模扩大有助于分散单一市场波动风险。

中国进出口产品结构持续优化,随着中国制造业的不断升级和在全球产业链中的地位提升,出口产品持续向高端制造领域倾斜,机电产品在出口产品中占主导地位;我国对原油等能源类产品和大豆等农产品的进口依赖度仍较强。

从出口产品看,出口产品结构持续优化升级。机电产品占主导地位,随着中国制造业的不断升级和在全球产业链中的地位提升,出口产品持续向高端制造领域倾斜,2025年,以人民币计价,中国机电产品出口16.47万亿元,同比增长8.9%,占出口总值的61.0%,较上年提升1.6个百分点。其中,专用装备、高端机床、工业机器人等高技术产品出口分别增长20.6%、21.5%和48.7%;锂电池、风力发电机组出口分别增长26.2%和48.7%。高技术产品出口的快速增长,成为推动出口上升的重要力量。纺织品中,纺织纱线、织物及其制品出口额同比增长1.3%;服装及衣着附件、鞋靴出口额同比分别下降4.4%和8.9%,对出口形成拖累。2026年1-4月,我国出口机电产品5.92万亿元,同比增长17.6%,出口结构仍以机电产品为主要支撑。

从进口产品看,中国进口商品以大宗商品、工业制品及农产品为主。大宗商品方面,2025年,原油进口量为5.8亿吨,同比增长4.4%;天然气进口量同比下降2.8%,主要系国内可再生能源发电(风电、光伏)装机容量快速增长,对天然气发电的替代效应显现;铁矿石进口量8.1亿吨,同比下降4.5%,主要受钢铁行业去产能影响。农产品方面,大豆进口量增价跌,玉米自给率提升压制进口。2025年,国内大豆压榨需求稳步增长,全年进口量为11183万吨,同比增长6.5%;但国际大豆因南美主产区丰收,价格同比下跌,大豆进口额同比下降4.6%;玉米全年进口量仅265万吨,同比下降80.8%。2026年1-4月,我国进口机电产品2.76万亿元,同比增长23.6%;进口原油1.85亿吨,同比增长1.3%。相关品类进口规模较大,需关注国际价格、运输和库存管理风险。

(2)大宗商品价格走势分析

原油方面,2025年国际原油价格震荡下行,2026年以来受地缘风险与供需预期变化影响,价格波动幅度上升。

2025年,布伦特原油价格年初小幅冲高后整体持续震荡走弱,全年震荡下行,由年初的82美元/桶下探至年末的60美元/桶。油价下跌主要原因为OPEC+多国集中增产,市场原油供应持续扩容,叠加全球经济复苏乏力、原油消费需求疲软,形成明显的供应过剩格局,彻底压制油价走势。期间中东地缘冲突仅对油价产生短暂的提振效果,属于短期情绪扰动,无法逆转油价下行的整体趋势。2026年一季度,国际原油价格进入底部震荡阶段,整体走势趋于平稳、逐步筑底。自4月起,油价开启触底反弹行情,5月上涨节奏显著加快,布伦特原油突破100美元/桶,主要受中东地缘冲突持续升级、霍尔木兹海峡原油航运运输受阻影响,原油供应端出现刚性收缩,同时地缘风险溢价大幅飙升,多重因素共振推动油价大幅攀升。

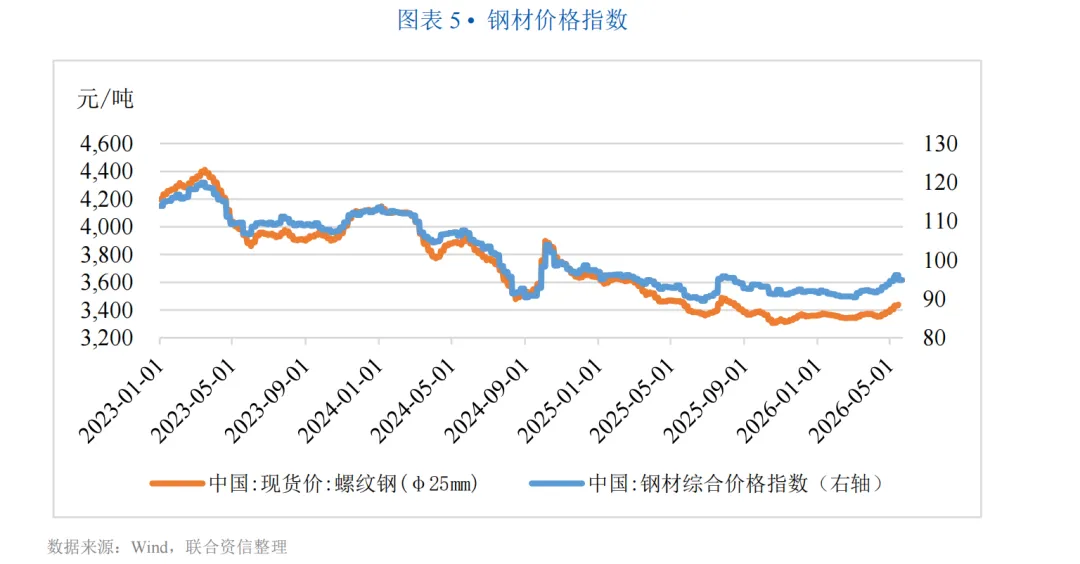

钢铁方面,2025年钢铁行业在需求偏弱与供给调控下承压运行,钢材价格呈现宽幅震荡走势,价格中枢持续下移;2026年以来价格走势更趋平稳。

2025年,受地产、基建施工复苏力度不足、制造业用钢需求平淡等因素制约,国内整体用钢需求总量走弱,而钢材供给保持相对高位,库存累积持续压制钢价,年中的“反内卷”政策调控使得钢材价格短期冲高,但需求端未实质改善,政策调控影响边际减弱,钢材价格再度回落,全年呈现宽幅震荡、中枢持续下移的偏弱走势。2026年以来,钢材市场延续底部震荡格局,整体波动幅度收窄,市场整体走势更趋平稳。

煤炭方面,2025年煤炭价格中枢先下后上,全年呈弱平衡格局,2026年煤炭价格摆脱弱势基调,震荡上行。

2025年,国内动力煤整体呈现先抑后扬、全年中枢下移的震荡走势,阶段性特征显著。上半年市场供给持续宽松,主产区产能释放充分,叠加工业用电、建材化工终端用煤需求偏弱,秦皇岛港5500大卡动力煤从年初约770元/吨回落至6月底620元/吨左右,价格持续承压下行。下半年行情反转,受主产区安全生产管控、产量收缩影响,煤炭供给边际收紧,叠加迎峰度夏、冬季供暖的季节性需求集中释放,煤价触底反弹,11月下旬冲高至830元/吨。2026年以来,煤炭市场走出淡季不淡、稳步上行的行情。传统用煤淡季需求韧性超预期,同时煤炭进口量持续收缩、国内产能释放节奏偏慢,市场库存维持低位,供需格局持续偏紧。截至5月,港口动力煤价格较2025年末明显上涨,市场支撑力度较强。

贵金属方面,2025年受全球央行购金、地缘冲突及美联储降息等因素影响,黄金价格爆发式增长,创历史新高;2026年以来黄金价格波动加剧。

2025年,黄金整体呈强势上行态势,伦敦现货黄金年初约2650美元/盎司,全年多次刷新历史高点,年末收于4368美元/盎司,全年涨幅约67%。上半年价格稳步抬升,3月突破3000美元;三季度涨势加快,10月突破4000美元/盎司;四季度高位震荡后再创新高。美联储降息预期、美元走弱叠加全球央行持续购金、地缘局势扰动,避险与配置需求共同助推金价走高。2026年以来国际黄金波动加剧,年初金价延续涨势并创下历史新高,随后快速回调,整体呈高位宽幅震荡格局。受美联储政策预期反复、美元及实际利率波动影响,市场多空博弈激烈。同时中东地缘风险、全球央行持续购金形成底部支撑,金价大跌后有所修复,截至5月价格较年内高点明显回落,整体波动率大幅上升。

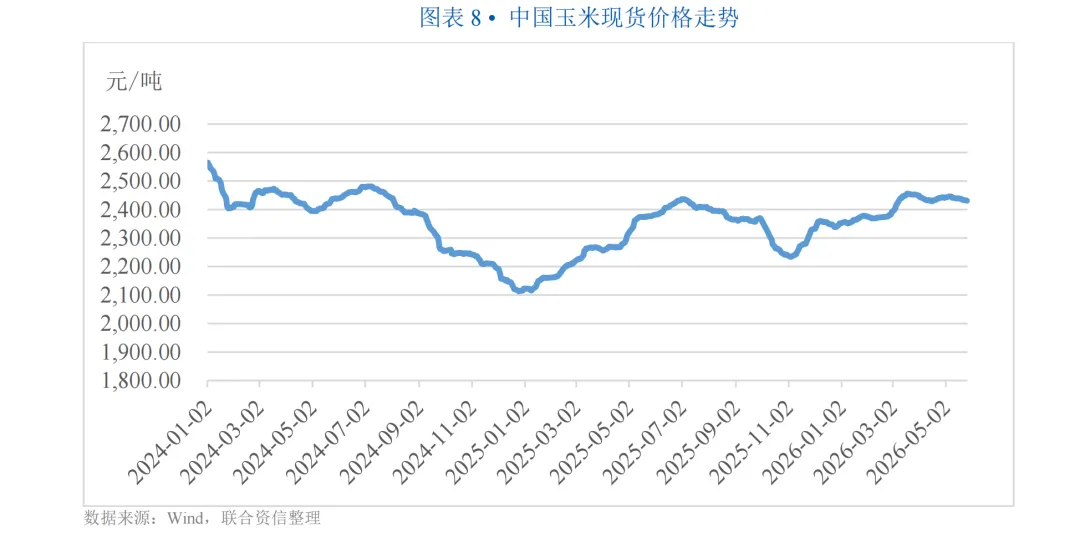

农产品方面,2025年国内玉米价格整体震荡走高,2026年以来高位震荡回落。

2025年初,国家稳粮保供政策落地,叠加中储粮加大收储、进口量大幅缩减,市场情绪向好,价格稳步走高。7 月起,市场投放增加,且小麦替代消费增多,玉米价格有所回落。受华北产区多雨天气影响,玉米产量小幅下降、运输成本走高,同时生猪产能处于高位,支撑消费需求,11 月起价格再度回升,全年价格中枢整体上移。2026年以来玉米价格高位震荡回落,年初余粮偏少对价格形成支撑,4月后受政策粮投放、需求端生猪养殖偏弱以及新麦上市替代增强等因素影响,玉米价格走弱。

4. 行业竞争格局

贸易行业属于典型的市场充分竞争行业,整体呈现“大市场、小主体”特征,行业集中度很低。

贸易行业是国民经济流通体系的核心组成部分,2025年中国社会消费品零售总额达到50.1万亿元,进出口总额为45.57万亿元,市场规模持续扩大。从竞争类型看,贸易行业属于典型的市场充分竞争行业,业内参与者众多,产品与服务差异化程度较低,进入门槛相对有限,市场信息较为透明,价格竞争与服务竞争并存。根据海关总署数据,截至 2025 年,我国有进出口实绩的经营主体超78万家,民营企业占外贸总值57.3%,行业整体呈现 “大市场、小主体” 特征,行业集中度很低。

行业参与者大致可分为三大梯队:第一梯队为国有大型贸易企业,依托政策支持、全球布局、资金及渠道优势,聚焦大宗商品进出口,以全链条综合服务、稳定供货能力构建核心壁垒;第二梯队为头部民营综合贸易及供应链企业,侧重产业链整合、数字化运营与精细化服务,深耕细分市场,灵活匹配海内外客户需求;第三梯队为数量众多的中小外贸企业及个体商户,普遍规模偏小、抗风险能力较弱,多聚焦小众品类与零散订单,主要依靠灵活经营、性价比拓展市场。不同梯队企业竞争具有一定差异化,大型国有企业比拼资源整合、全球风控与综合服务能力,头部民企侧重产业链深耕与运营效率,中小主体以灵活度与单品差异化突围,行业竞争正从单纯价格战转向供应链韧性、合规运营、数字化水平及全球资源统筹的综合实力较量。

截至2025年底,联合资信选取了主体信用等级有效的贸易行业存续债发行人共32家(以下简称“贸易样本企业”),包含AAA级别发行人16家,AA+级别发行人12家,AA级别发行人3家,A+级别发行人1家,级别分布呈现高等级特征,发行人以央企和国企为主。下文分析均基于此样本。

1. 行业的增长性

2025年,贸易行业样本企业营业总收入和利润总额延续下降态势。

2025年,贸易样本企业营业总收入和利润总额中位数分别为876.58亿元和6.82亿元,较2024年同期分别下降10.20%和26.95%,延续下降态势,主要受大宗商品价格中枢整体呈下降趋势以及内需仍然偏弱所致。

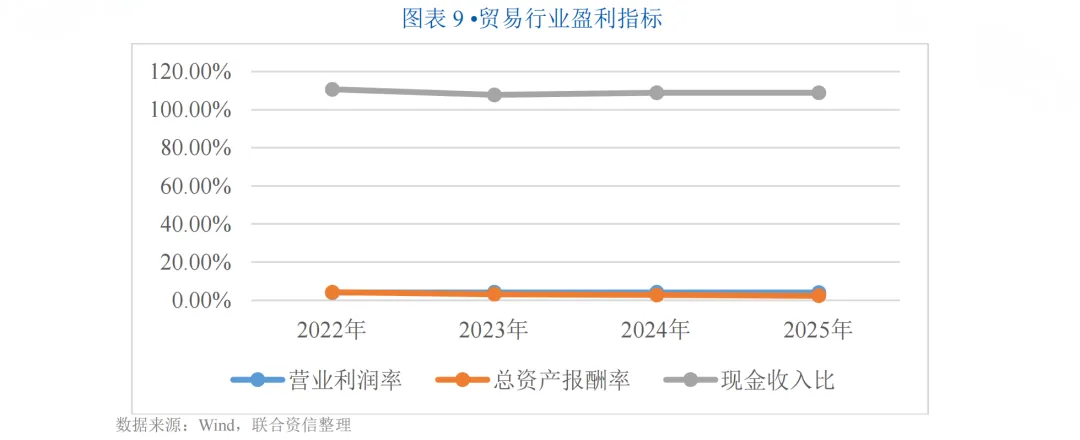

2. 盈利水平

2025年,贸易行业样本企业盈利能力延续下降态势,整体盈利能力偏弱,现金收入比保持稳定。

2025年,贸易样本企业营业利润率和总资产收益率中位数分别为4.02%和2.33%,较上年同期分别下降0.06个百分点和0.40个百分点;现金收入比中位数为108.94%,较上年同期保持稳定。

3. 杠杆水平

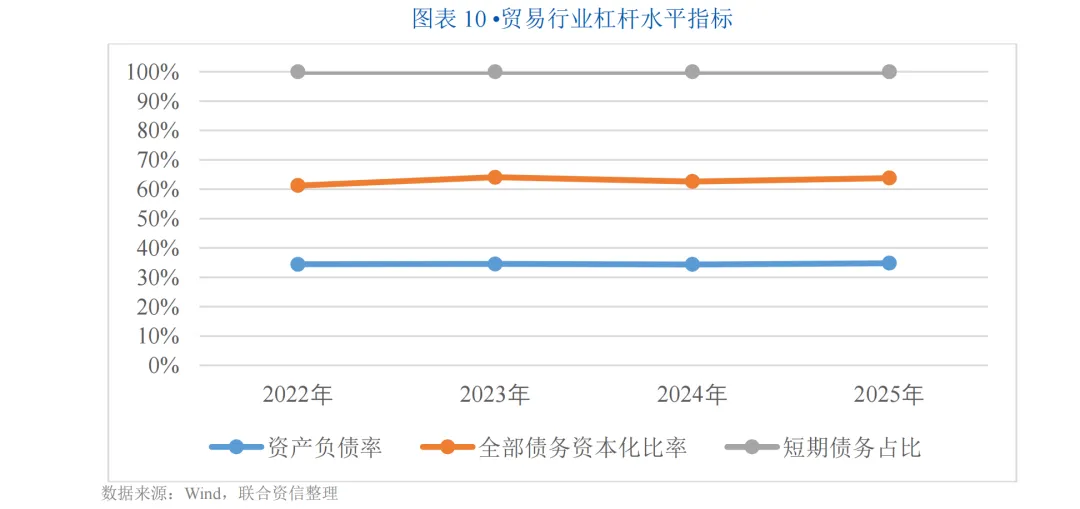

2025年末,贸易行业样本企业杠杆率整体变化不大,债务负担仍然较重,债务期限结构有所改善但仍偏短期,业务放大倍数(营业收入/所有者权益)小幅收窄。

2025年末,贸易样本企业资产负债率和全部债务资本化比率中位数分别为69.34%和57.74%,其中资产负债率较上年末保持稳定,全部债务资本化比率较上年末增长0.86个百分点,杠杆率整体变化不大,债务负担仍然较重;贸易样本企业营业收入/所有者权益的中位数为4.08倍,较上年同期下降6.99%,业务放大倍数有所收窄,主要系收入规模的下降所致。从债务期限结构看,贸易样本企业短期债务占比中位数为72.01%,较上年末下降3.21个百分点,贸易行业债务期限结构有所改善。

4. 偿债水平

2025年,贸易行业样本企业短期偿债能力基本保持稳定,长期偿债能力有所提升。

2025年,贸易样本企业销售商品、提供劳务收到的现金/流动负债中位数为2.68倍,较上年同期基本保持稳定,行业短期偿债能力保持平稳;同期,贸易样本企业EBITDA/利息倍数中位数为2.95倍,较上年同期增长10.90%,长期偿债能力有所提升。

2025年,中国进出口贸易在复杂的外部环境下顶压前行,延续了稳中向好的发展势头,累计出口同比保持良好增长,韧性较强;累计进口同比保持稳定;2026年1-4月,中国进出口贸易延续较快增长,进口增速高于出口。中国贸易伙伴不断扩容,积极拓展新兴市场,“一带一路”共建国家、东盟等已成为中国出口增长的主引擎,中国出口高度依赖欧美的格局已发生变化,出口目的地结构更趋多元,但欧美需求、转口合规和贸易壁垒风险仍需关注。大宗商品价格方面,2025年,原油价格下跌,钢铁、煤炭震荡运行,黄金价格创历史新高,玉米价格略有抬升;2026年以来,原油价格强势反弹,大幅攀升,钢铁、煤炭价格有所回升,黄金价格波动加剧,玉米高位震荡后回落。贸易行业竞争格局变化不大,整体呈现“大市场、小主体”特征,行业集中度很低。政策层面,国家贸易政策持续迭代升级,在简化外贸流程、降低企业成本的同时,重点培育数字、绿色、服务等高端外贸业态,健全行业法治与标准体系,推动贸易从规模扩张向提质增效转型。目前贸易发债企业以高信用等级央企和国企为主,整体偿债风险可控,但需关注行业盈利下滑以及债务负担较重、债务期限结构偏短期等问题对企业偿债的影响。

展望2026年,产业升级、机电产品出口增长和市场多元化将继续为外贸提供支撑,但贸易保护主义、地缘扰动、能源航运波动和境外合规规则变化仍将对外需形成压制。国内方面,作为“十五五”开局之年,我国经济保持稳健复苏态势,内需持续回暖,为内外贸联动发展筑牢基础。依托扩大高水平对外开放、全面深化改革的政策导向,叠加产业升级、数字贸易、绿色贸易等扶持举措,营商环境持续优化。

工商评级一部

杨学慧