这份白皮书核心结论:算力见顶、公开文本语料即将枯竭,数据从廉价原料变为 AI 时代核心稀缺生产要素,行业从 “拼规模” 转向 “拼质量、专业度、合规与多模态”,全球形成中美双核的差异化数据生态。

一、市场与拐点:公开语料见顶,市场规模高速增长

市场规模

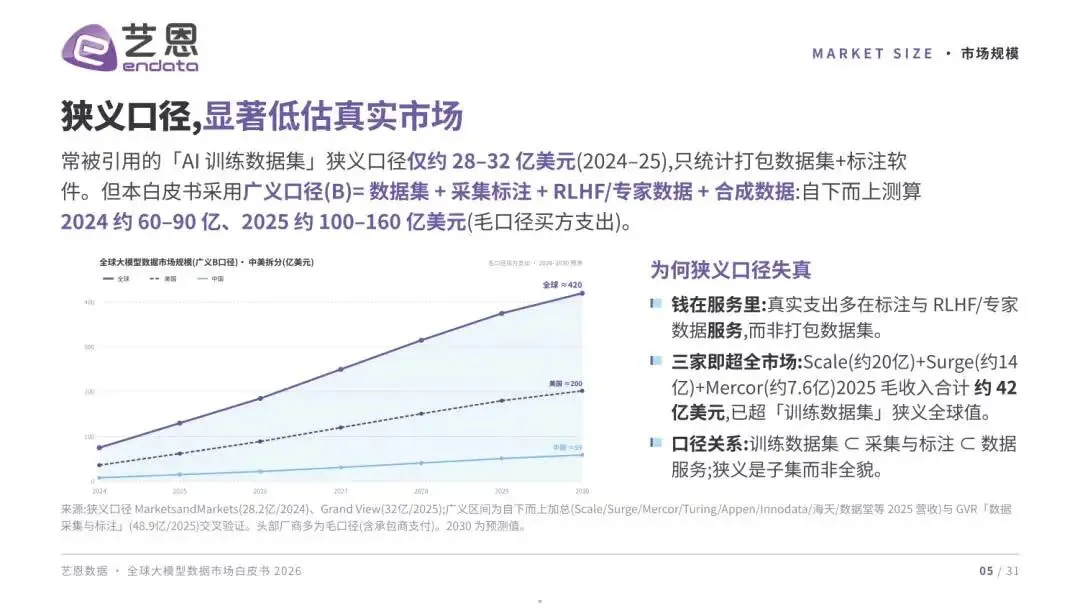

狭义口径(仅打包数据集 + 标注软件):2024-2025 年约 28-32 亿美元,严重低估真实市场。

广义口径(数据集 + 采集标注 + RLHF / 专家 + 合成数据):2024 年 60-90 亿美元,2025 年 100-160 亿美元。

全球 AI 训练数据市场年复合增速20%-35%,合成数据赛道增速最快。

峰值数据危机

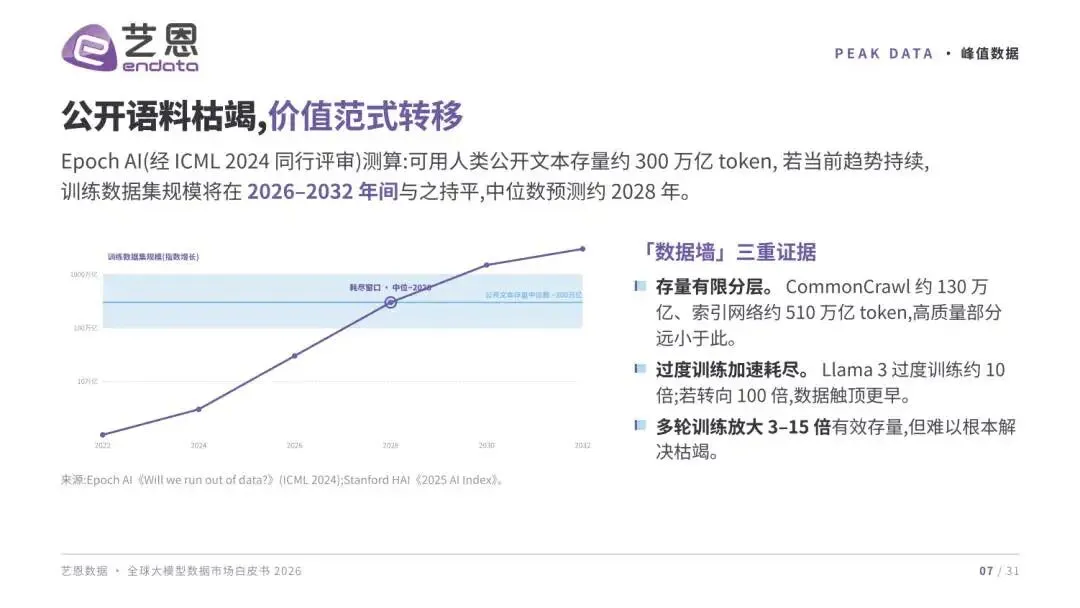

Epoch AI 测算:2028 年(中位)人类公开文本语料将耗尽,存量约 300 万亿 token,过度训练会加速枯竭。

行业范式转移

从 “更多数据” 转向 “更对的数据”,出路:多模态扩容、合成数据、数据效率策展、高质量专家数据。

二、价值链与资本:八层价值链,质量与稀缺性决定溢价

八层数据价值链(价值从低到高)

预训练语料→SFT 指令微调→RLHF 偏好→RLAIF 反馈→专家 / 领域数据→评测数据→合成数据→多模态数据(最稀缺、溢价最高)。

质量溢价显著

标注单价随专业度提升价差达数十倍,医生 / 资深专家标注溢价远高于通用标注。

模型性能提升 **70%+** 源于数据质量而非架构。

资本与授权

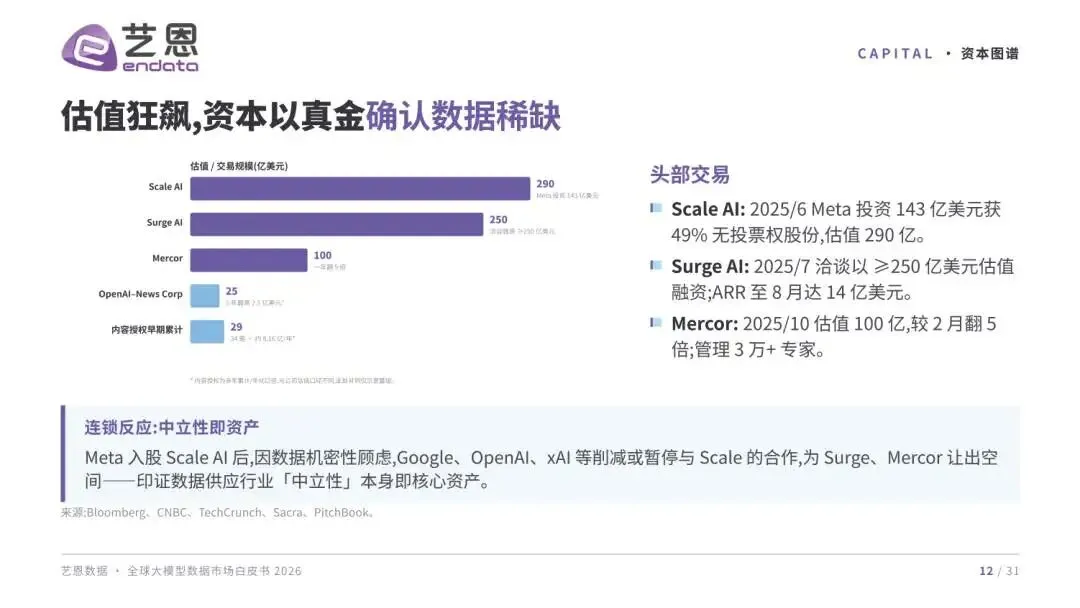

头部数据公司估值飙升:Scale AI(290 亿美元)、Surge AI(250 亿美元)、Mercor(100 亿美元)。

行业从 “免费抓取” 转向付费授权,OpenAI、Google、Meta 等大厂重金拿下新闻、社交、影视内容授权,Reddit 成 AI 第一大被引来源。

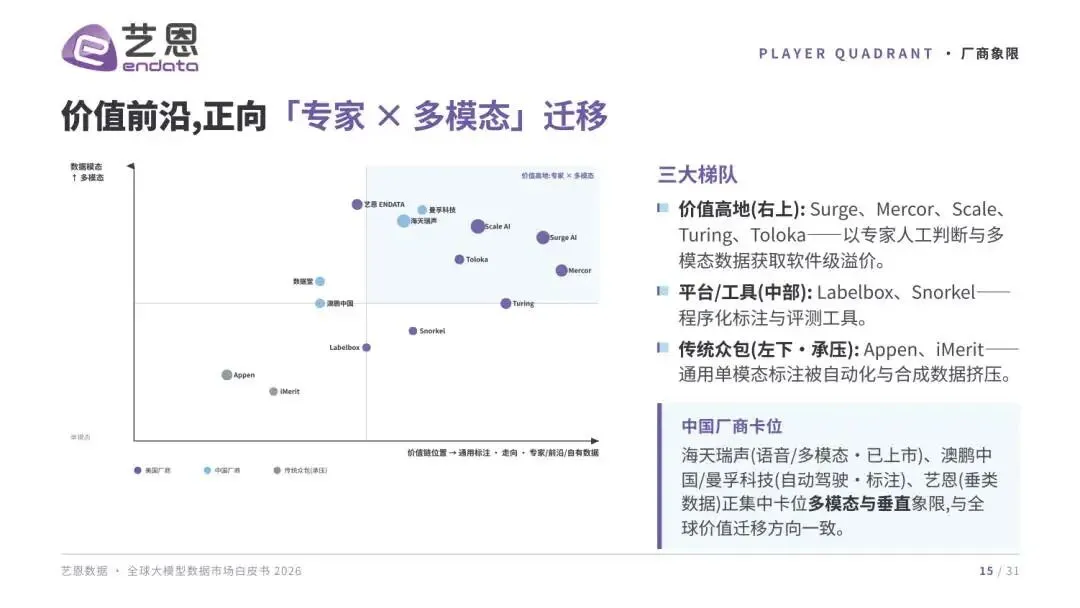

厂商格局

全球分三梯队:专家 / 多模态头部(高溢价)、平台工具、传统众包(承压)。

中国厂商:海天瑞声、数据堂、澳鹏中国等聚焦多模态与垂直领域。

三、合规与监管:合规成护城河,出海风险凸显

版权诉讼频发

全球 AI 版权诉讼 51-166 起,Anthropic 支付15 亿美元和解(美国史上最大),NYT 诉 OpenAI 等案件持续推进。

司法核心:合法获取 = 合理使用,盗版内容不被认可。

欧盟 AI 法案硬约束

强制要求大模型披露训练数据来源、版权等详细信息,合规从可选项变为法定义务。

中国出海风险

MiniMax 遭迪士尼等 12 家公司起诉,国内已确立 AI 生成内容版权与侵权裁决标准。

合规价值

可审计、可溯源的合规数据获得结构性溢价,成为核心竞争壁垒。

四、全球格局:中美双核,多模态成竞争前沿

多模态成为核心战场

文本见顶后,视频、4D 多视角、具身数据成最稀缺 “黄金数据”,Sora、Veo 等视频模型高度依赖独家高质量语料。

世界模型与具身 AI 受限于配对多视角数据稀缺,中国在真机数据与合成数据集已实现突破。

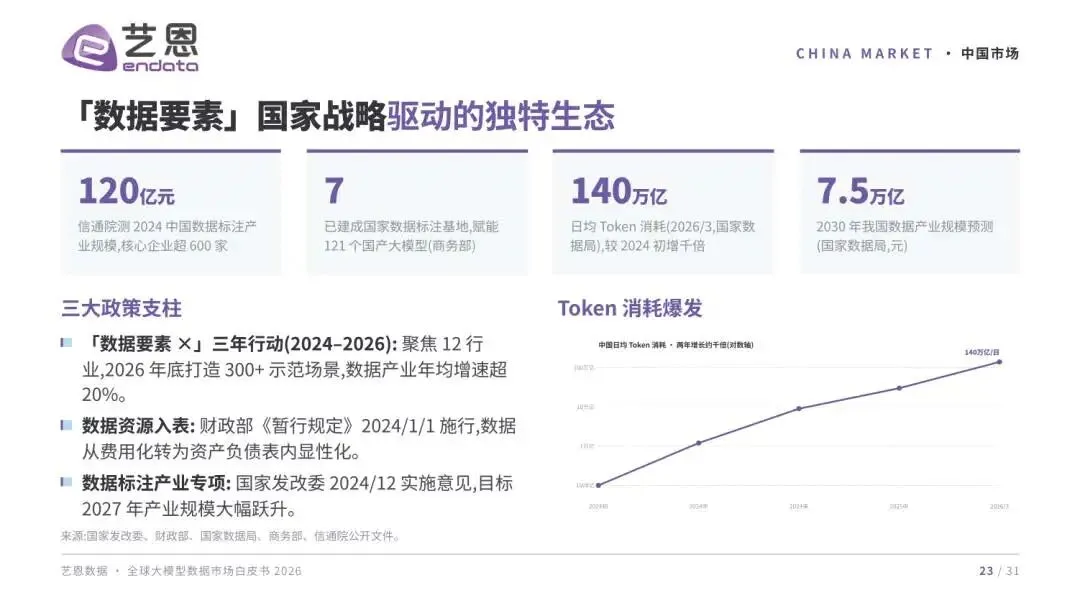

中国市场特色

国家 “数据要素” 战略驱动,7 大国家数据标注基地,2024 年标注产业规模120 亿元。

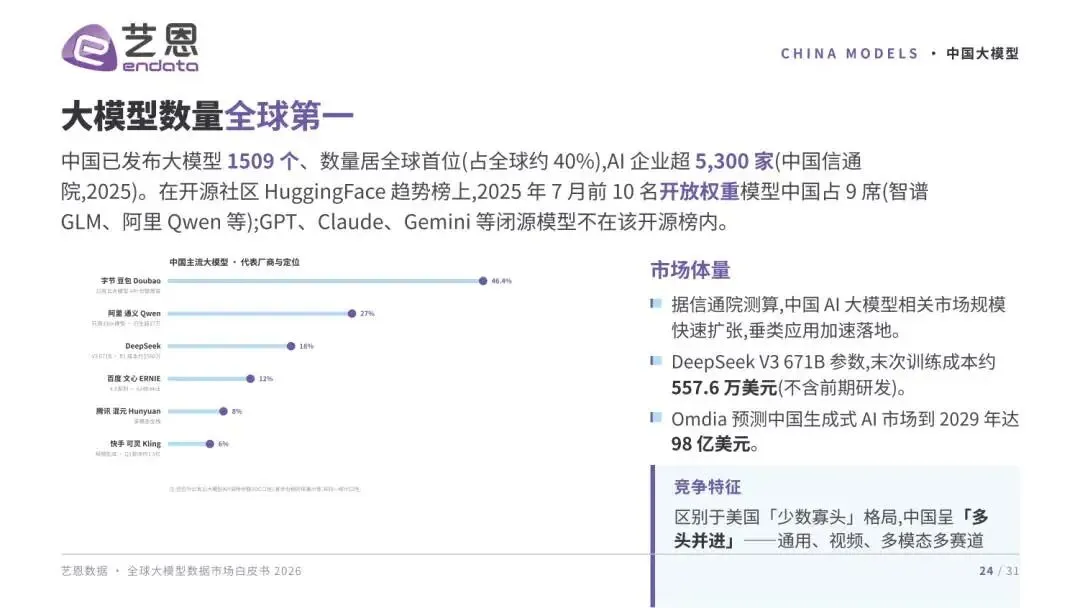

大模型数量1509 个(全球第一,占比约 40%),呈 “多头并进” 格局,生成式 AI 市场 2029 年预计达 98 亿美元。

中美生态差异

美国:前沿实验室拉动、专家数据高溢价、VC 催化、头部公司估值极高。

中国:国家战略统筹、垂类模型驱动、要素流通市场成熟、企业盈利但体量偏小。

五、未来趋势:数据质量与专业化成胜负手

2030 年合成数据占比超真实数据,成为主流供给。

专家 / 前沿人类数据、数据飞轮(交互 - 数据 - 模型迭代)成核心护城河。

行业从通用大模型转向垂直专业数据,具身 AI 与世界模型成增长极。

全球维持中美双核,各自沿差异化路径发展。