发现错马上改

不管多大的代价都是

最小的代价。

偷牛贼被抓,县太爷给他三个选择:一是罚银十两,二是打二十大板,三是吃两斤牛粪。贼心疼钱,又嫌粪臭,自恃年轻力壮就选择了打板子,结果打到一半实在受不了改成吃牛粪,吃了两口全吐了再也吃不下,最后还是交了十两银子……

你走的弯路太多,

只是因为

你总想不付代价走捷径。

?、制造业采购经理指数- PMI - Manufacturing Purchasing Managers' Index

采购经理指数,先行指标,反映制造业景气度(环比)

国家统计局最新发布的制造业PMI及工业企业利润数据显示,当前国内制造业呈现“生产有韧性、内需趋缓、库存累积、行业分化”的格局。作为高端聚酯材料的代表,PETG产业在原料波动与通用料竞争加剧的背景下,顺应制造业降本增效的趋势,逐步向高流动性NPG-PETG(3D打印耗材)和CHDM-PETG(高端出口)两个方向集中。这或是当前PETG行业较为清晰的发展路径。

一、从官方数据看当前制造业景气的四个特征(数据来源:国家统计局)

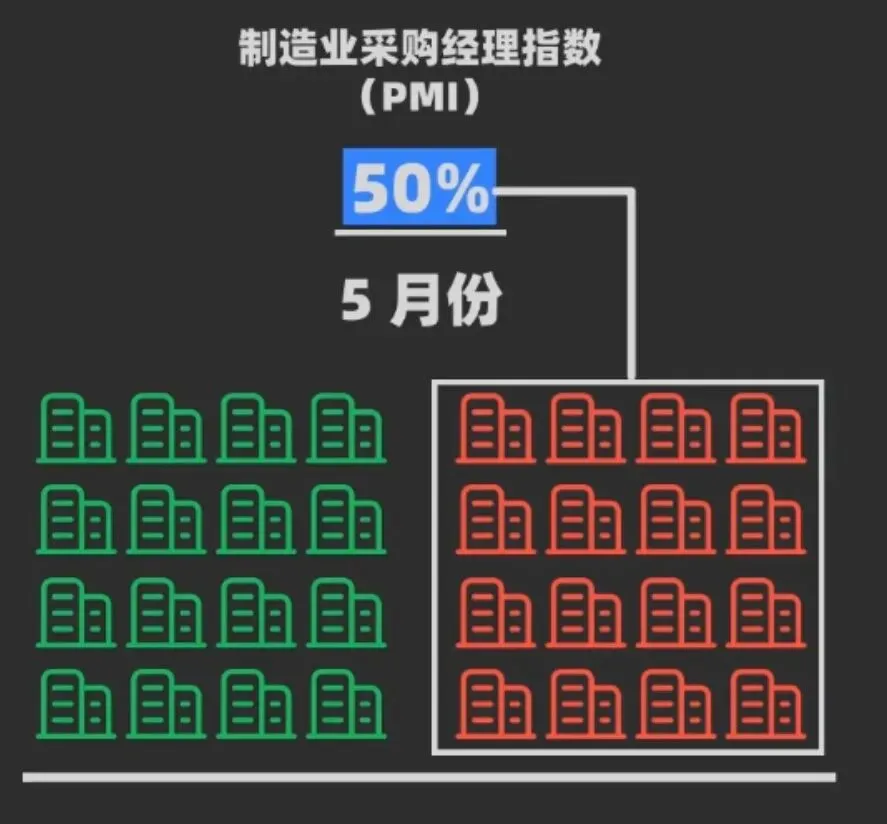

1. PMI位于50%临界点,景气边际走弱,结构分化明显

图片来源:欢姐讲数据

5月制造业PMI为50.0%,恰好位于荣枯分界线。抽样调查的3200家企业中,环比改善与环比恶化的数量基本持平。虽然近三个月景气水平高于去年同期,但整体呈逐月回落态势。

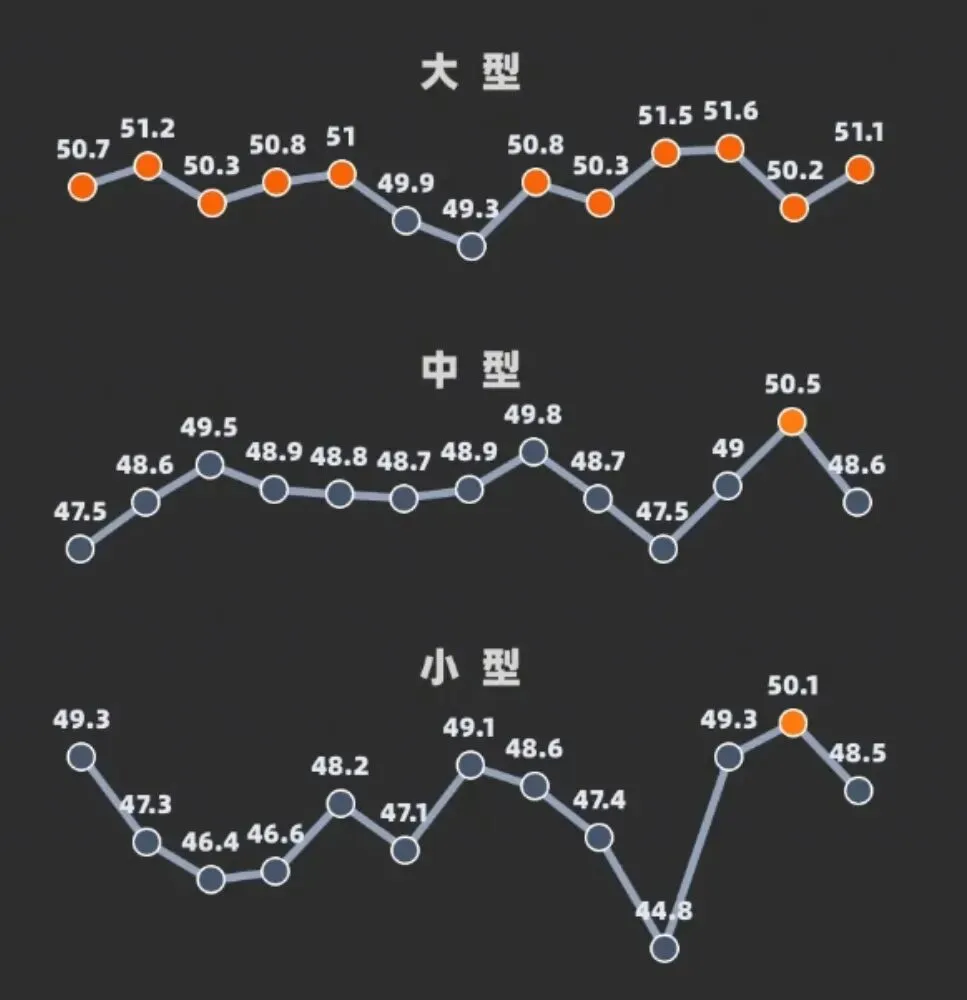

分企业规模看:大型企业景气度保持扩张,中型企业小幅承压,小型企业需求偏弱、持续处于收缩区间。不同规模企业间的分化已成为常态。

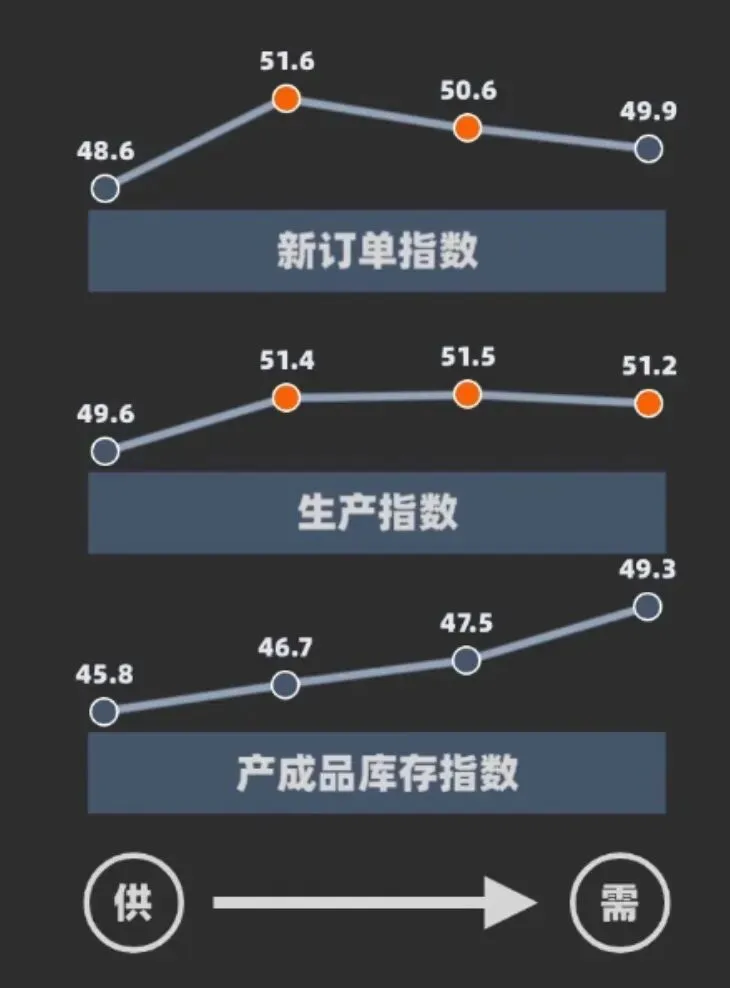

2. 生产与需求背离:生产保持平稳,新订单连续回落,产成品库存上升。

· 新订单先行走弱:3月新订单指数从48.6%升至51.6%,带动生产回暖;4月环比回落1个百分点;5月续降至49.9%,落入收缩区间,终端内需逐步降温。

· 生产端保持韧性:尽管订单下滑,4月生产指数仍小幅上升0.1%,5月维持在51.2%的扩张区间。企业基于对后市的预期维持生产,供需错配有所加剧。

· 产成品库存逐月增加:产成品库存指数从2月的45.8%升至3月的46.7%,4月47.5%,5月达到49.3%。企业备货积压增多,去库存压力上升。

· 出厂价格随库存下行:出厂价格指数从4月的55.1%回落至5月的51.9%,下游制造企业被动采取降价促销策略。同时,5月原材料采购量指数降至49.8%,表明工厂对原料采购趋于谨慎。

小结:当前制造业呈现“生产偏强、需求偏弱、库存上升、价格承压”的状态。通用塑料制品、常规包装材料等下游需求走淡,同质化原料领域价格竞争有所加剧。

3. 工业利润增长主要来自降本,而非涨价

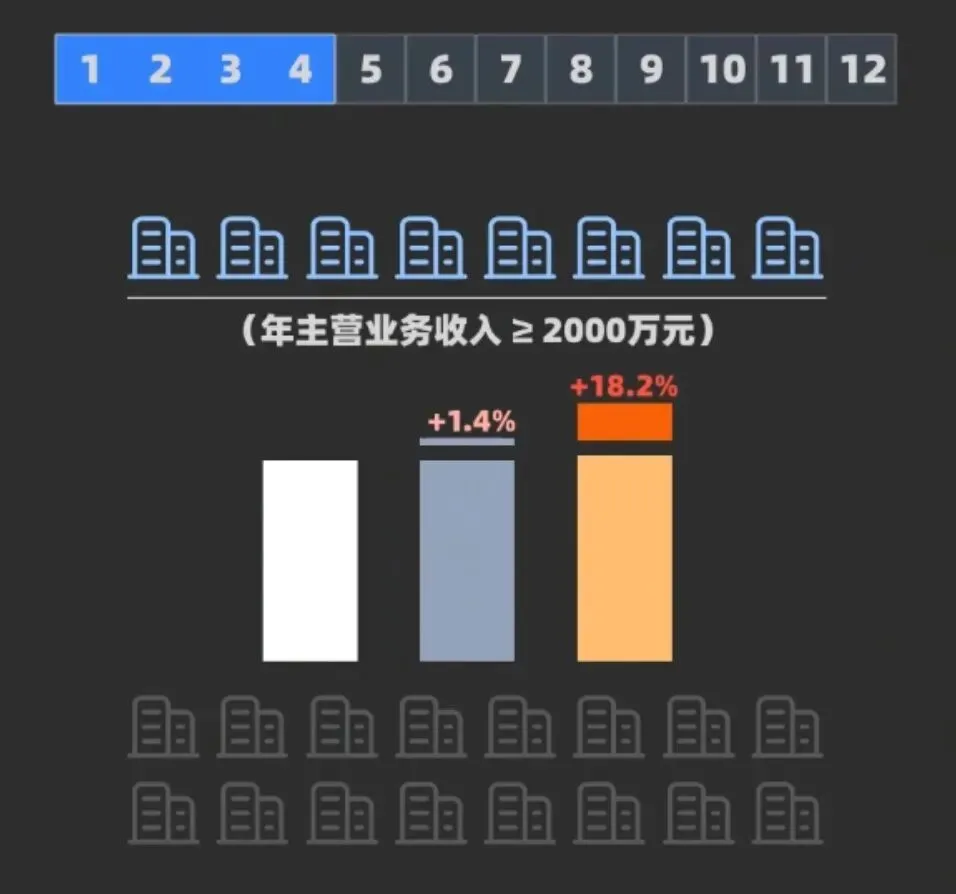

1-4月,全国规模以上工业企业利润总额同比增长18.2%,但营业收入仅增长5.2%。利润增长的主要原因是成本下降:去年同期每百元营业收入成本为84.94元,今年同期减少0.57元,全行业累计节约成本超过2558.88亿元,对利润增长贡献较大。

成本下降的三个来源:

· 大宗原料价格回落:化工基础原料1—3月价格同比下降,仅有色金属、燃料动力价格小幅上涨,化工中下游原材料成本明显降低。

· 人效提升:3月工业用工人数同比减少1%,人均营业收入同比上升4.8%,自动化和精益生产带动效率提高。

· 上游资源品涨价,开采成本平稳:如有色金属矿采选业产品价格上涨,而生产成本相对刚性,毛利率被动提升。

4. 行业K型分化:上游资源、精细化工利润增长较快,大众消费品承压

利润增量高度集中在四大上游工业行业,合计占比超过80%。同时有20个细分行业利润同比下滑,大多为消费品制造、普通塑料加工等领域。

总体而言,通用型、低端同质化的化工原料需求偏弱、盈利空间收窄;而高端改性、进口替代、出口导向的新材料领域受益于降本红利,景气度相对较好。PETG产业正处于这一分化逻辑之中。

二、基于宏观基本面看PETG全产业链现状(上游原料:PTA、MEG、NPG)

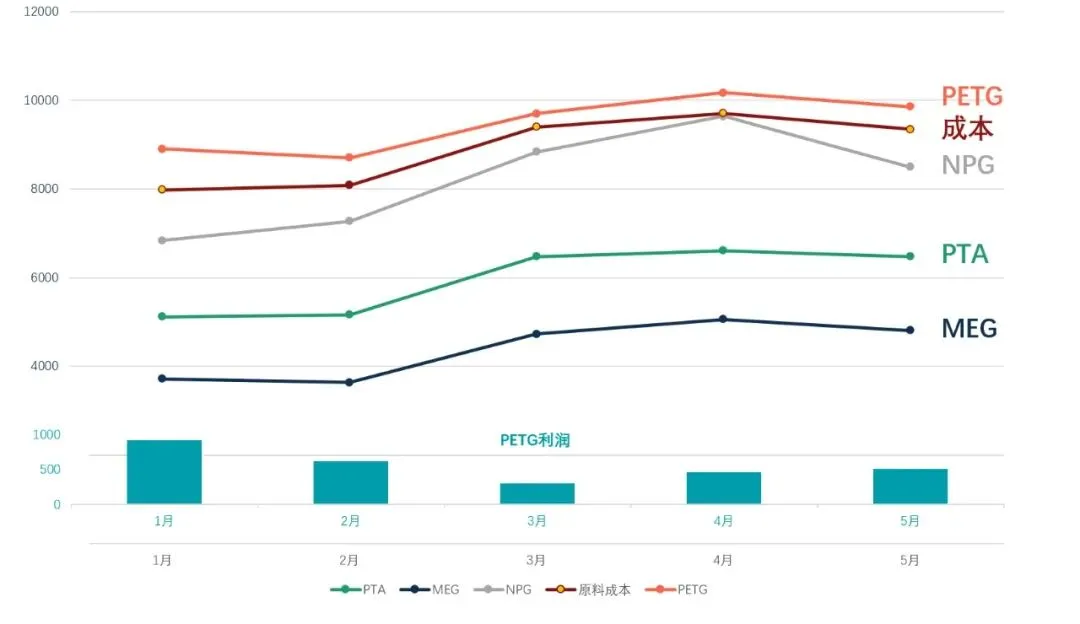

PETG基础合成原料为PTA、MEG,共聚改性依托NPG/CHDM,行业盈利逻辑和多数塑料品类截然不同:行业利润并非依靠原料降价兑现,从年内价格走势即可印证:自2月末地缘冲突带动行情上行后,PTA、MEG、NPG三类原料同步涨价,PETG原料成本、产品售价联动走高,利润同步波动,不存在原料下跌带来成本红利的盈利逻辑。结合1-5月原料与产销数据,分层拆解全产业链现状:

数据来源:隆众资讯

(行业实际先买原料后售成品,3/4月份毛利更高)

(一)上游原料:大宗行情逆势抬升,无整体性成本下行红利

1. PTA&MEG:虽国内新产能集中投放、货源供给充裕,但2月底中东地缘冲突引爆大宗商品行情,叠加原油波动扰动,1~5月两大原料价格整体大幅上行,价格中枢不降反升,PETG基础合成成本持续抬升,并未出现全行业原料降价、成本优化的环境,仅国产配套相较进口原料保有15%~20%固定成本优势。

2. NPG&CHDM:NPG性价比优于高价CHDM,成为中低端PETG主流共聚单体,年内NPG售价随大宗行情同步上涨;CHDM依旧由伊斯曼、SK等海外企业垄断,高端PETG原料成本居高不下,仅国产CHDM产能逐步落地,缓慢打破海外垄断格局。

(二)中游PETG行业:通用牌号深陷内卷,高端改性品类供需紧缺

1. 通用挤出/注塑级PETG产能过剩、内卷加剧:国内产能集中扎堆包装、板材等低端通用牌号,下游包装行业库存积压、降价清库,倒逼成品售价随原料涨价被动抬升的同时,终端需求疲软,低价竞争不断压缩加工利润,常规PETG产能过剩、厂内高库存,完全跟随下游消费偏弱的走势。

补充产销周期逻辑:原料普遍提前1个月锁价采购投产、产品销售滞后于原料采买节奏,因此3-4月企业账面实际毛利优于报表数据;5月原料高位延续,前期高价原料逐步兑现生产成本,行业盈利承压加大。

2. 高端改性PETG国产缺口显著,国产替代空间充足:3D打印高流动NPG-PETG、医疗/食品级CHDM-PETG等高端品类仍高度依赖进口,海外产品溢价高、交期长;叠加全球限塑政策落地,环保透明PETG海外订单持续增长,出口专用牌号供不应求,成为行业盈利增长点。

核心小结

对比普通塑料靠原料跌价增厚利润的模式,PETG盈利逻辑差异化明显:本轮行情原料全程震荡上行,利润依托产品端价差、高端牌号溢价实现。

三、PETG两个值得关注的方向:高流动性NPG-PETG(3D打印)与CHDM-PETG(海外出口)

方向一:高流动性NPG-PETG,应用于3D打印市场

今年1-4月我国3D打印设备出口量达246万台,同比增长100.3%。目前,中国企业已占据全球消费级3D打印设备约90%的市场份额。

2025年,深圳3D打印设备产量为421.95万台,占到全国总量的80%。显而易见,深圳“四小龙”,拓竹科技、创想三维、智能派、纵维立方占据了主导地位。

1. 产品特点:采用NPG共聚改性的高流动性PETG,具有较好的熔融流动性,打印翘曲小、层间附着力强、气味较低,适合FDM线材挤出。相比普通PETG,打印流畅度有一定提升;与CHDM体系相比,原料成本明显降低,是消费级和工业级3D打印耗材中性价比较高的基材之一。

依托行业耗材结构及产业数据测算,2026年国内FDM 3D打印耗材PLA消耗量预估12~14万吨,以PLA在消费级FDM耗材65%~70%的占比核算,国内FDM耗材整体体量约19.26万吨;依照PETG 18%~25%的常规市场占比推算,PETG耗材全年消费规模在3.47~4.82万吨,处于3~5万吨的合理预估区间。

5月29日,创想三维正式在港交所挂牌上市,股票代码为03388.HK,成为港股消费级3D打印第一股。

2. 应用场景:

· 工业端:汽车工装夹具、医疗器械手术导板、电子精密外壳等。全球工业3D打印耗材年增速约18.7%,PETG耗材占工程耗材总量35%以上。

· 消费端:手办模型、文创摆件、家用DIY打印耗材。全球桌面级3D打印机出货量持续增长,耗材需求稳步扩大。

· 合规优势:改性NPG-PETG可通过食品接触、医疗级相关认证,适合跨境出口耗材订单。

3. 行业逻辑:国内制造业从大批量标准化生产向小批量快速打样转变,3D打印在一定程度上替代传统开模,符合“降本增效”趋势。高流动性NPG-PETG耗材有望持续放量。

方向二:CHDM-PETG/PCTG,面向海外出口,承接高端透明材料替代需求

1. 产品特性:全CHDM体系的PETG具有较好的耐热性、抗水解性和高透明度,符合美国FDA、欧盟REACH等环保标准。适用于高端食品包装、医疗器械、光学片材等。在海外市场,传统PVC和不可回收PC逐步被淘汰,PETG成为替代材料之一。

2. 出口市场分布:

· 欧美市场:北美、欧洲占全球高端PETG消费量的60%。环保政策推动包装、母婴用品等领域替换传统塑料,国产CHDM-PETG相比欧美本土产能具有明显价格优势。

· 东南亚、中东:“一带一路”沿线国家包装、建材产业快速发展,本土缺乏规模化PETG产能,进口依赖度较高。国产PETG出口量连续三年保持12%以上的增速。

3. 国产替代窗口:此前CHDM-PETG市场主要由美韩企业占据。近三年国内CHDM实现量产突破,国产CHDM-PETG已具备出口能力,凭借全产业链成本优势,逐步获取海外存量市场份额。

四、小结

从宏观数据看,国内制造业正进入“通用产能收缩、高端新材料扩容”的结构性调整阶段。PTA、MEG等原料价格即将下行,为PETG全行业带来成本红利。从产业现状看,PETG通用料领域竞争加剧已较为明确。

综合来看,一个值得考虑的发展路径是:适度收缩低端通用PETG产能,将研发和生产资源向高流动性NPG-PETG及FGF颗粒(面向3D打印耗材内销及出口)和合规级CHDM-PETG/PCTG(面向海外高端出口)集中。以内销细分与海外出口双线并进的方式,应对制造业周期波动,避开同质化价格竞争,把握国产替代与全球环保新材料需求增长的机会。

责怪别人的人,还有很长的路要走;

责怪自己的人,已经走了一半的路;

而不责怪任何人的人,已经抵达了终点。