中国辅助生殖行业深度洞察

—— 民营医院CEO战略决策参考

2026年6月 · 行业研究报告

▎CEO导读 本报告基于公开市场数据及行业研究,深度剖析中国辅助生殖行业现状、竞争格局与发展趋势。作为民营辅助生殖机构决策者,您将从中获取战略定位、差异化竞争及政策机遇的关键洞察。 |

一、市场规模与增长动力:千亿赛道的结构性机遇

1.1 市场规模持续扩容

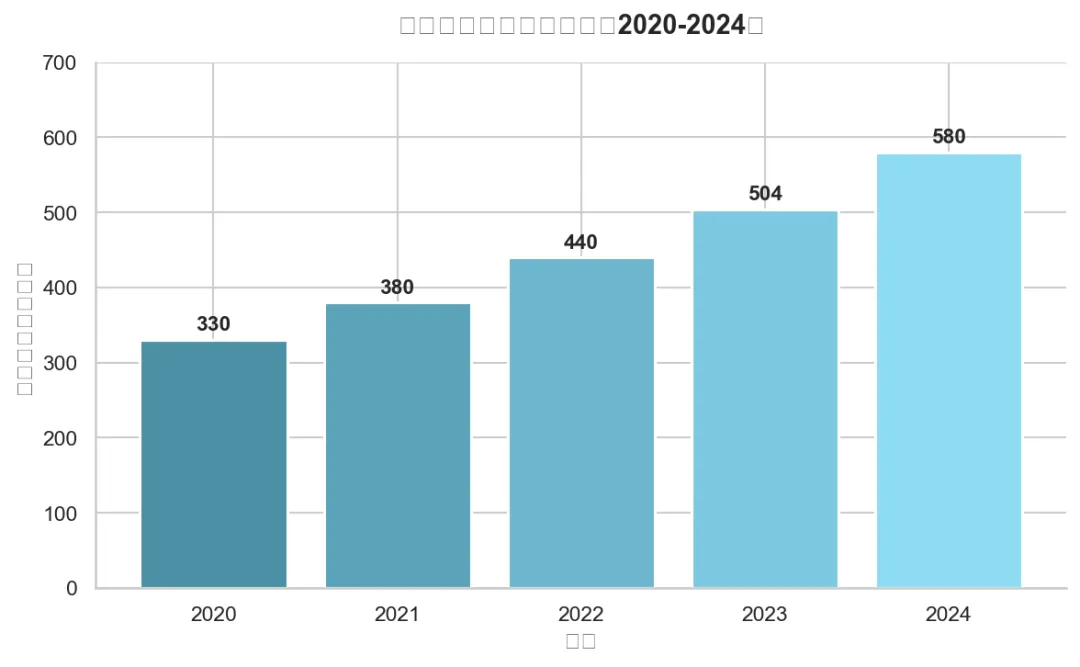

中国辅助生殖市场正处于高速成长期。根据弗若斯特沙利文数据,2020年市场规模约235亿元,预计2030年将增至630亿元,十年复合增长率超过10%。

【来源:弗若斯特沙利文《中国辅助生殖行业研究报告》】

从近年数据来看,2022年市场规模约440亿元,2023年达504亿元,2024年预计突破580亿元。IVF(体外受精)技术占据市场绝对主导地位,份额约95%。

【来源:锦欣生殖港股招股书、证券时报行业数据】

图1:中国辅助生殖市场规模增长趋势(2020-2024)

1.2 核心增长驱动力分析

▎CEO洞察 理解市场增长的核心驱动力,是制定战略规划的前提。当前行业增长由三大引擎驱动:不孕不育率上升、渗透率提升、医保政策释放需求。 |

驱动力一:不孕不育率持续攀升

我国不孕症患病率已从20年前的约3%上升至目前的约16%-18%,患者人数超过5000万。晚婚晚育趋势、环境污染、生活压力等因素持续推高不孕不育率,为辅助生殖市场提供了庞大的潜在患者基础。

【来源:国家卫健委统计数据、中国人口协会报告】

驱动力二:渗透率提升空间巨大

目前我国辅助生殖渗透率不足8%,远低于欧美发达国家30%左右的水平。这意味着超过90%的不孕不育患者尚未接受辅助生殖治疗,市场潜力巨大。随着认知度提升和支付能力改善,渗透率提升将成为行业增长的核心动力。

【来源:行业研究报告、国际辅助生殖技术监测委员会数据】

驱动力三:医保政策释放需求

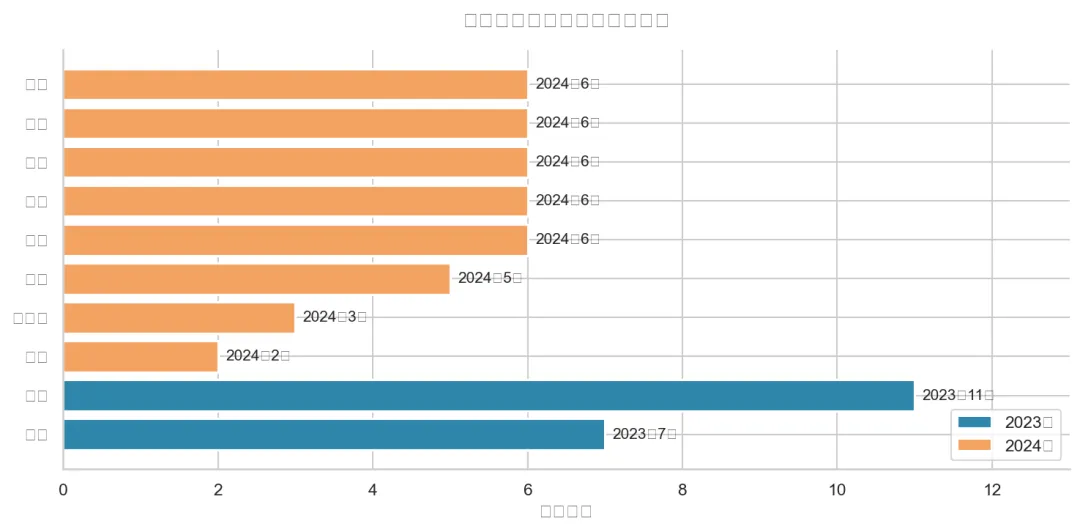

2023年7月,北京率先将16项辅助生殖技术纳入医保报销,随后广西、甘肃、内蒙古等省份陆续跟进。截至目前,已有10个省份及新疆生产建设兵团实施辅助生殖医保政策。单次IVF周期费用约3-6万元,医保报销后可节省1-2万元,显著降低患者经济负担。

【来源:国家医保局政策文件、各省医保局公告】

图2:辅助生殖纳入医保省份时间线

二、竞争格局与壁垒分析:公立主导下的民营突围

2.1 市场格局:公立医院绝对主导

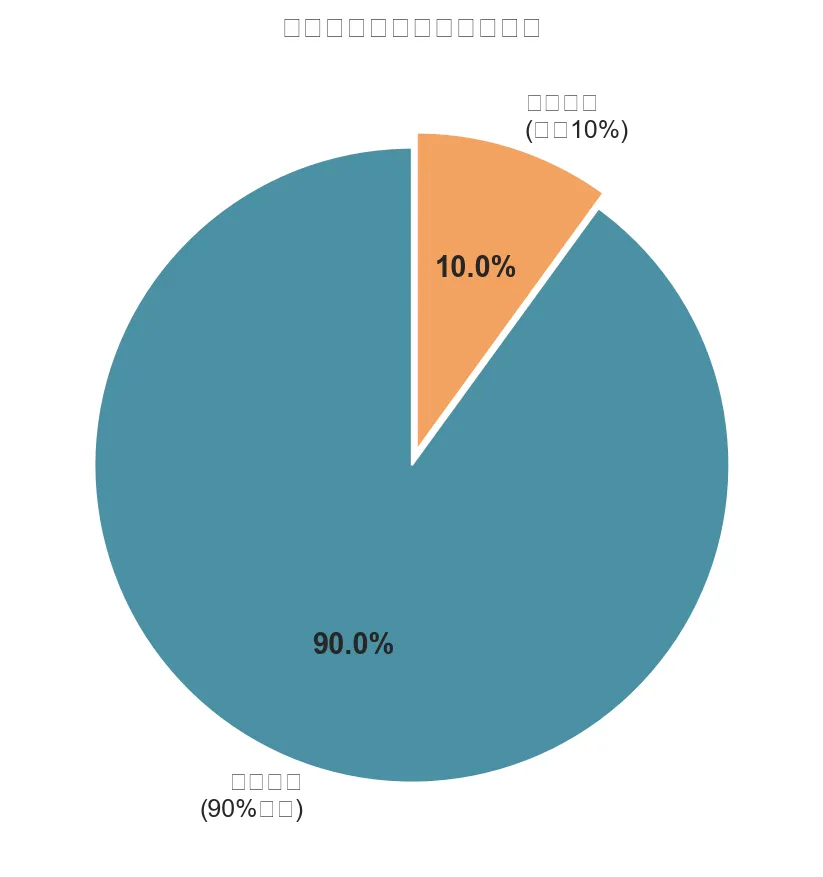

中国辅助生殖市场呈现高度集中的竞争格局。公立医院凭借品牌信誉、技术积累、医保定点等优势,占据90%以上的市场份额。民营机构虽数量不少,但整体市场份额不足10%,且呈现"小、散、弱"的特点。

【来源:锦欣生殖招股书、行业研究报告】

图3:中国辅助生殖市场份额分布

从机构数量来看,全国持有IVF牌照的辅助生殖机构约400余家,其中民营机构仅40余家,占比约10%。在这些民营机构中,能维持每年5000例以上IVF周期的仅3家,显示出民营辅助生殖机构整体规模偏小、市场集中度较高的特点。

【来源:国家卫健委医疗机构执业登记数据】

2.2 行业壁垒:牌照与技术的双重门槛

▎CEO战略思考 行业高壁垒既是挑战也是护城河。对于已有牌照的机构,应充分利用稀缺资源扩大优势;对于计划进入者,需审慎评估牌照获取难度和时间成本。 |

壁垒一:牌照审批严格

辅助生殖牌照实行分级管理,审批标准严格。法律规定,申请机构需为三甲医院且运营妇科满一定年限,方可申请一级牌照(人工授精);一级牌照稳定运行满3年,方可申请二级牌照(一代、二代试管婴儿);二级牌照稳定运行满3年,方可申请三级牌照(三代试管婴儿/PGS)。从申请到获得全牌照,通常需要8-10年时间。

【来源:《人类辅助生殖技术管理办法》、行业法规解读】

壁垒二:技术门槛高

辅助生殖技术对实验室环境、设备精度、医生经验要求极高。成功率是衡量机构核心竞争力的关键指标,国内顶尖机构临床妊娠率可达60%以上,而部分机构可能不足40%。技术差距直接影响患者选择和机构口碑。

【来源:中国辅助生殖技术协会统计数据】

壁垒三:人才稀缺

辅助生殖专科医生培养周期长,全国具备丰富临床经验的专家数量有限。头部机构通过股权激励、学术平台等方式锁定核心人才,进一步加大了后来者的竞争难度。

【来源:行业调研、医疗机构访谈】

三、头部民营机构对标:成功路径与经营启示

3.1 锦欣生殖:民营辅助生殖第一股

锦欣生殖(01951.HK)是目前唯一一家以辅助生殖为主营业务的上市民营机构,也是少数具备第三代试管婴儿PGS牌照的民营机构之一。公司采取"自建+并购"的双轮驱动模式,在成都、深圳、武汉、昆明等地布局生殖中心,并通过收购美国HRC进入国际市场。

【来源:锦欣生殖年度报告、港股招股书】

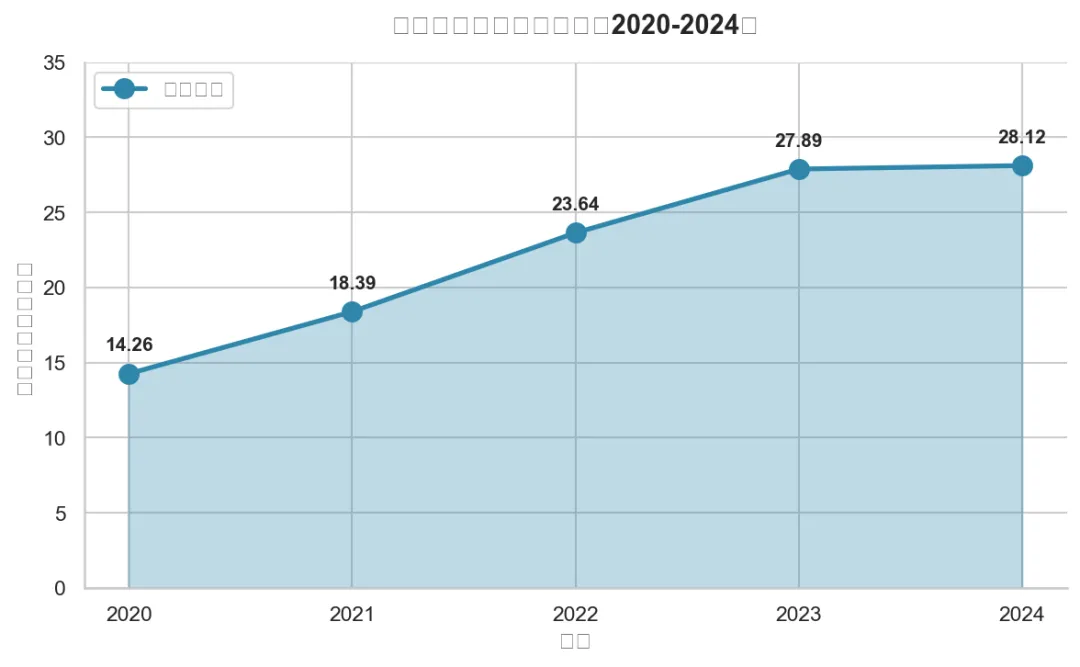

图4:锦欣生殖营业收入趋势(2020-2024)

年份 | 2020 | 2021 | 2022 | 2023 | 2024 |

营收(亿元) | 14.26 | 18.39 | 23.64 | 27.89 | 28.12 |

净利润(亿元) | 2.52 | 3.40 | 1.21 | 3.45 | 2.83 |

取卵周期数 | - | - | 26,170 | 30,368 | - |

表1:锦欣生殖近年核心经营数据

【来源:锦欣生殖年度报告】

2023年,锦欣生殖总计取卵周期数达30,368例,同比增长16%。其中,成熟机构实现周期数增长6%;成都、深圳等核心区域成功率分别达到57.5%、57.4%,处于行业领先水平。

【来源:锦欣生殖2023年度报告】

▎经营启示 锦欣生殖的成功路径表明:牌照资源是核心竞争力,连锁化扩张是规模增长的有效方式,而成功率则是赢得患者信任的根本。 |

3.2 爱维艾夫:区域深耕的代表

爱维艾夫是另一家冲刺IPO的民营辅助生殖机构,在私立ART服务医疗机构中排名第四。公司采取区域深耕策略,在广东、云南等地布局,平均每年帮助诞生约2,000名试管婴儿。

【来源:爱维艾夫港股招股书】

财务数据显示,2021年至2024年上半年,爱维艾夫营业收入分别为4.20亿元、4.07亿元、4.94亿元和2.51亿元;净利润分别为9,456万元、6,452万元、6,475万元和3,765万元。2021年达到业绩巅峰后,受费用率上升等因素影响,盈利能力有所下滑。

【来源:爱维艾夫招股书财务数据】

3.3 对标分析:民营机构的差异化路径

维度 | 锦欣生殖 | 爱维艾夫 |

发展模式 | 全国连锁扩张+国际化 | 区域深耕 |

牌照资源 | 全牌照(含PGS) | 一代、二代牌照 |

年周期数 | 30,000+ | 约5,000 |

核心优势 | 规模效应、品牌知名度 | 区域口碑、精细化运营 |

表2:头部民营辅助生殖机构对标分析

四、民营机构战略突围:差异化竞争的五条路径

▎战略核心 在公立医院主导的竞争格局下,民营机构必须避开正面竞争,通过差异化策略开辟生存空间。以下五条路径供参考: |

4.1 路径一:高端VIP服务差异化

与公立医院相比,民营机构在服务体验、就诊环境、个性化关怀方面具有天然优势。通过推出VIP病房、一对一专属医生、全程陪诊等高端服务,吸引对服务品质有较高要求且支付能力较强的患者群体。

锦欣生殖的VIP业务占比持续提升,单客价值显著高于普通患者。高端服务不仅带来更高的毛利率,还能建立品牌溢价,形成差异化竞争壁垒。

【来源:锦欣生殖年报、行业调研】

4.2 路径二:专病专科深度布局

针对特定疑难病症建立专科优势,如反复流产、高龄不孕、遗传病筛查等细分领域。通过专病专治建立学术声誉,吸引全国范围内的疑难病例,形成"专科品牌"效应。

4.3 路径三:区域市场深耕

在特定区域市场建立密度优势,通过多院区布局、下沉市场覆盖,形成区域品牌认知。区域深耕有助于降低获客成本,提高患者复诊率和转介绍率。

4.4 路径四:数字化营销创新

民营机构在营销手段上更加灵活,可通过互联网渠道、短视频平台、私域流量运营等方式触达潜在患者。建立线上咨询-线下就诊-术后随访的全流程数字化服务体系,提升患者体验和运营效率。

【来源:行业营销趋势研究】

4.5 路径五:产业链延伸与生态构建

向上游延伸至生殖健康检查、不孕不育预防;向下游延伸至孕产服务、月子中心、儿童保健等。构建"备孕-助孕-孕育-育儿"全周期服务生态,提升客户生命周期价值(LTV)。

五、政策机遇与风险应对:把握医保红利窗口期

5.1 医保政策带来的结构性机遇

辅助生殖纳入医保是行业重大政策红利。对于民营机构而言,能否获得医保定点资格将成为关键竞争要素。已纳入医保的省份中,部分民营机构已成功申请医保定点,享受政策红利。

【来源:各省医保局政策文件】

▎CEO行动建议 建议立即启动医保定点申请准备工作:完善内部管理制度、规范诊疗流程、加强质量控制体系建设,确保符合医保定点评审标准。 |

5.2 主要风险与应对策略

风险一:公立医院扩张挤压

随着辅助生殖需求增长,公立医院纷纷扩大生殖中心规模,部分"百亿级"医院加速涌现。民营机构可能面临患者分流压力。应对策略:强化差异化服务优势,避免与公立医院在基础服务上正面竞争。

【来源:行业观察、医疗机构动态】

风险二:医保控费压力

医保纳入后,辅助生殖服务价格可能面临下调压力,机构盈利能力或将承压。锦欣生殖2024年净利润同比下滑21.2%,部分原因即与医保政策调整期的主动战略调整有关。应对策略:优化成本结构、提升运营效率、发展自费高端业务。

【来源:锦欣生殖2024年报】

风险三:行业监管趋严

辅助生殖涉及伦理、法律等敏感领域,行业监管持续趋严。机构需严格遵守相关法律法规,规范诊疗行为,防范合规风险。

结语与行动建议

中国辅助生殖市场正处于从"政策驱动"向"需求驱动"转型的关键期。对于民营机构而言,这既是挑战也是机遇。在公立医院主导的竞争格局下,民营机构必须找准差异化定位,通过服务创新、技术提升、生态构建建立核心竞争力。

▎给CEO的五大行动建议 1. 立即启动医保定点申请,抢占政策红利窗口期 2. 强化VIP服务体系建设,提升单客价值 3. 投资品牌建设与数字化营销,降低获客成本 4. 关注专病专科发展,建立学术声誉 5. 审慎评估扩张节奏,优先保证医疗质量与成功率 |

数据来源汇总

【1】弗若斯特沙利文《中国辅助生殖行业研究报告》

【2】锦欣生殖(01951.HK)年度报告及港股招股书

【3】爱维艾夫港股招股书

【4】国家卫生健康委员会统计数据

【5】国家医保局及各省医保局政策文件

【6】中国人口协会不孕不育调查报告

【7】《人类辅助生殖技术管理办法》及相关法规

【8】证券时报、格隆汇等财经媒体行业分析

【9】博思数据、智研咨询行业研究报告

【10】国际辅助生殖技术监测委员会(ICMART)数据

免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。报告中的数据和观点可能随市场变化而调整,请以最新官方信息为准。