一、调研背景

中东冲突以来,国际油价快速上涨,带动化工品大幅跟涨。因霍尔木兹海峡航运受阻,国内外原料紧缺,亚洲炼厂被动降低负荷。我国得益于完善的产业链布局,在此轮危机中,部分化工品开始转向出口,进口依赖度下降,产业格局正在发生深刻变化。

截止目前,中东冲突已经持续3月有余,美伊谈判陷入“打不破、谈不拢”僵局,在谈判无实质性进展情况下,市场对消息面的扰动逐渐钝化,聚焦于海峡通航能否实质性改善,炼化企业何时提升负荷,贸易商以及终端企业信心何时得以恢复。为了分条缕析产业链各环节矛盾及修复路径,我们走访了12家企业,涵盖能化全产业链各环节,包括生产型企业5家,贸易型企业4家,仓储型企业1家,终端消费企业2家,走访了江苏-上海-杭州三地,从5月25日开始至5月29日结束,行程共计5天。

二、观点汇总

(一)PX:新增产能有限,调油逻辑尚待验证

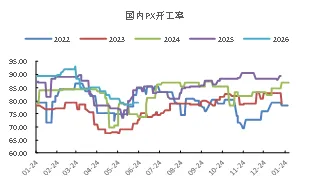

2024-2025年,国内PX连续两年无新增装置投放,2026年,PX国内产能增速延续放缓,一季度仅有福佳大化改造扩能30万吨兑现,辽宁华锦阿美200万吨预计Q3末兑现,裕龙石化300万吨预计Q4兑现,具体落地情况有待观察,考虑到装置开机后的经济性,新增产能存在延期投放预期。

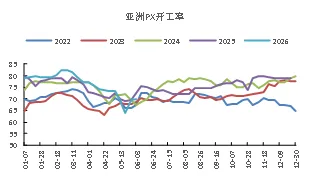

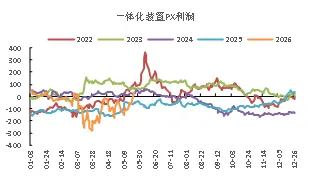

中东冲突以来,受原料紧缺影响,亚洲装置大范围检修被动降负,4月PX亚洲开工负荷一度降至历史极值,5月以来,PX开工率略有上浮,目前处于近5年的历史中位。国内PX装置降负略晚于亚洲其他国家,5月以来开工持稳。受成本溢价影响,PX生产利润一度创下历史新低,3月随美伊谈判开启,国际油价大幅回调,PX利润修复。目前来看,PX装置主动提升负荷动力不足,需要等待油价企稳,以及海峡通航有实质改善后,才能有进一步提升可能。

调油逻辑也是市场关注重点。调油逻辑起源于俄乌冲突下,海外成品油裂解价差走高,调油料需求增加,大量芳烃资源转做调油,抽紧了PX原料,芳烃价格上涨,为PX带来支撑。中东冲突以来,市场将此轮事件演变与俄乌冲突进行对比,对芳烃调油需求抱有预期。但相比于2022年,目前汽油和石脑油价差仍处于相对低位水平,调油窗口能否开启还有待继续观察。

企业观点:PX预计维持供需偏紧格局,下半年预计无新增产能投放。短期受制于美伊谈判将逐步开放海峡预期,PX与国际油价的高联动性决定PX将跟随油价向下调整,但调整空间相对有限。多数企业认为,国际油价跌至80美元/桶以下的概率不大,油价中枢在85美元/桶左右,这决定了PX底部区间。对于调油逻辑,企业看法不一,但多数企业认为即使逻辑成立,也难以达到2022年俄乌冲突期间对调油料需求的高度。

图1 国内PX开工率 | 图2 亚洲PX开工率 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

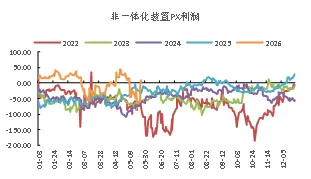

图3 一体化装置PX利润 | 图4 非一体化装置PX利润 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

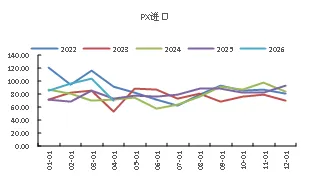

图5 PX进口量 | 图6 PX库存 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期研究咨询部 |

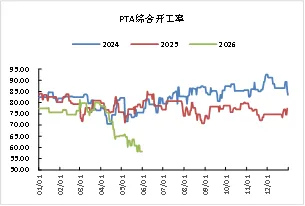

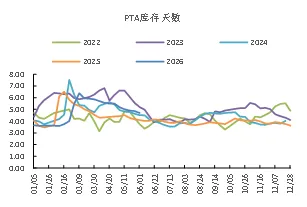

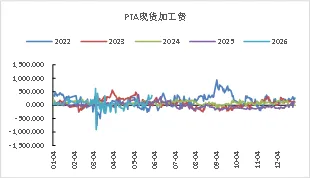

2026年PTA无新增产能投放,行业自律降负,综合开工率处于近几年低位,4月份以来,更是随着低价原料库存的消耗,装置检修增多,PTA开工负荷创下历史新低。PTA加工费在美伊冲突初期一度压缩至极值,后跟随装置检修逐步恢复,目前达到500元/吨之上水平,处于历史高位。PTA库存高度透明,主要集中在仓单中,目前PTA社会库存和仓单库存依然偏高,若开工维持低位,PTA库存将加速去化。

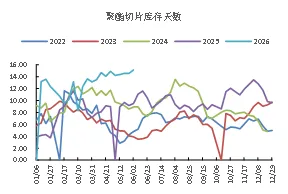

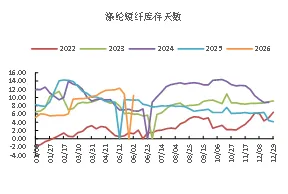

企业观点:调研企业普遍看好PTA后市,一方面,PTA无新增产能投放,下游聚酯保持3%-5%产能增速,稳定韧性较强;另一方面,成本支撑偏强,国际油价中枢上移带来输入性通胀压力。阶段性来看,因原料短缺,PTA企业不愿高价采购,采取“有多少PX开多少”的政策,企业提增负荷还需等待油价企稳及海峡通航的实质性改善。多数企业认为PTA高加工费有望维持,有企业看1000元/吨以上水平。原因是,虽然当前聚酯行业进入消费淡季,叠加库存高位,长丝库存天数可到30-40天,限制补库需求,但按照当前平衡表推算,PTA库存预计两个月左右可消化完毕,一旦下游补库启动,将快速推升加工费。

图7 PTA综合开工负荷 | 图8 PTA库存天数 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

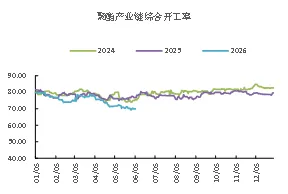

图9 PTA加工费 | 图10 聚酯产业链综合开工率 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

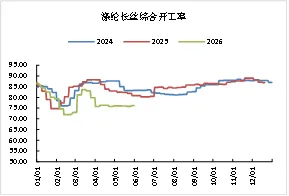

图11涤纶长丝综合开工率 | 图12 聚酯切片库存天数 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

(三)聚酯:品种表现分化,瓶片最优短纤最差

聚酯产业链内部品种表现分化,瓶片基本面最好,短纤最差。因上游高价持续,下游进入消费淡季,产业链价格传导无法抵达终端产品,生产利润压缩,多数产品库存高位,部分工厂降负检修,但整体力度有限。

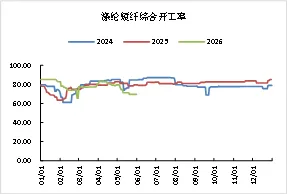

涤纶短纤:2026年预计新增产能投放超100万吨,主要集中在Q3-Q4,供应压力显著增强。由于产业链价格传导困难,部分短纤工厂有减产动作,但减产力度相对有限,加工费修复空间十分有限。

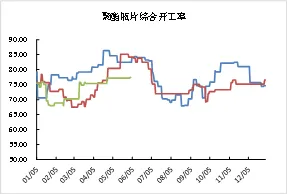

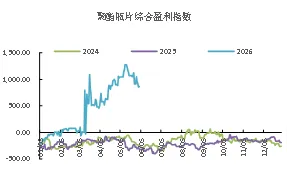

瓶片:已过高投产期,2026年预计新增产能70万吨,新增产能趋于尾声。行业自律限产,瓶片开工率维持在八成左右,加工费处于历史高位,部分时段可达1700元/吨。目前正处瓶片消费旺季,预计高加工费将维持。

2015年12月,国内纺服去库周期结束,2026年年初开启新一轮纺服补库周期,5月份,中美领导人会晤达成对等规模产品降税共识,规模可达300亿美元,纺织品服装因其非敏感性,市场对此预期较高。从纺织品服装消费来看,内需一直维持稳定增长,出口维持负增长,若中美税负压力减轻,可能给纺服出口带来一定增量。

企业看法:普遍看好瓶片和涤纶长丝,认为涤纶长丝将成为下一个瓶片。瓶片的消费旺季将维持到8月份,高加工费较为合理。涤纶长丝下游刚性需求仍在,秋冬订单季节性来看要好于春夏订单量。当前受制于淡季下价格传导不畅,但下游终将接受高价传导,预计两个月左右,产业链利润实现再分配。涤纶短纤为产业链偏弱品种,供应增强且消费疲软,消费易受粘胶、人棉等替代。

图13 涤纶短纤综合开工率 | 图14 聚酯瓶片综合开工率 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

图15 涤纶短纤库存天数 | 图16 聚酯瓶片综合盈利指数 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

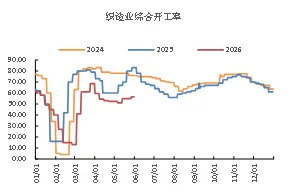

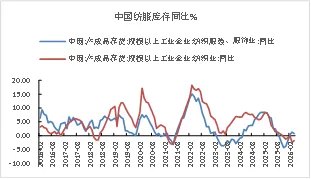

图17 织造业综合开工率 | 图18 中国纺服库存同比 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

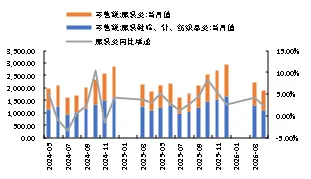

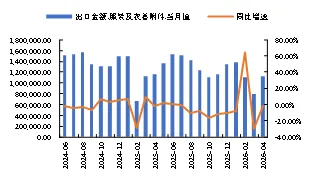

图19 纺服零售额 | 图20 纺服装出口金额 | |

|

| |

数据来源:Wind、国都期货研究咨询部 | 数据来源:Wind、国都期货研究咨询部 |

三、主要逻辑及策略建议

美伊谈判进入深水区,双方利益诉求存在难以调和矛盾,霍尔木兹海峡顺利通航暂时难有定论,国际油价或将维持宽幅震荡格局,为PX提供底部支撑。PX下半年或无新增投产,工厂库存已经降至低位,如果下游补库启动,PX库存去化节奏加快,效益将继续改善。PTA今年无新增产能,库存中性,聚酯消费刚性支撑,成本抬升夯实底部,高度取决于下游补库力度。聚酯品种分化,短纤高投产高开工限制上方空间,消费存在替代,基本面弱于其他品种。瓶片新增产能有限,产能利用率不高,8月份仍存在旺季消费支撑,高加工费或可维持,季节性消费走弱后,关注开工库存等变化,效益或边际收缩。

品行强弱关系:瓶片>PTA>PX>涤纶短纤;策略建议:单边偏多操作;操作周期:1个月;风险点:霍尔木兹海峡通航,国际油价大幅下跌。 (赵睿 投资咨询号:Z0015542) 风险揭示:期货风险莫测,务请谨慎从事。