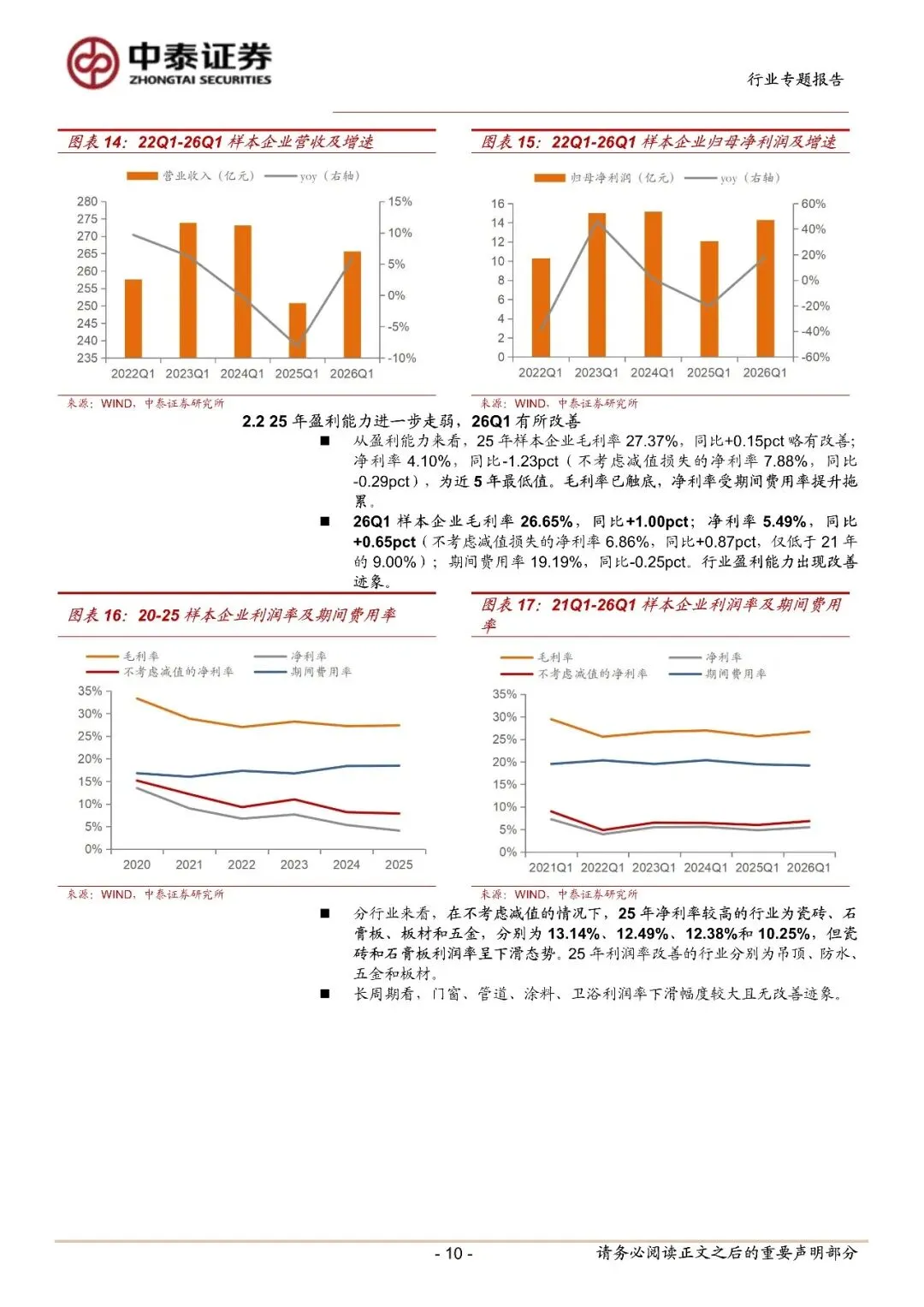

内容摘要

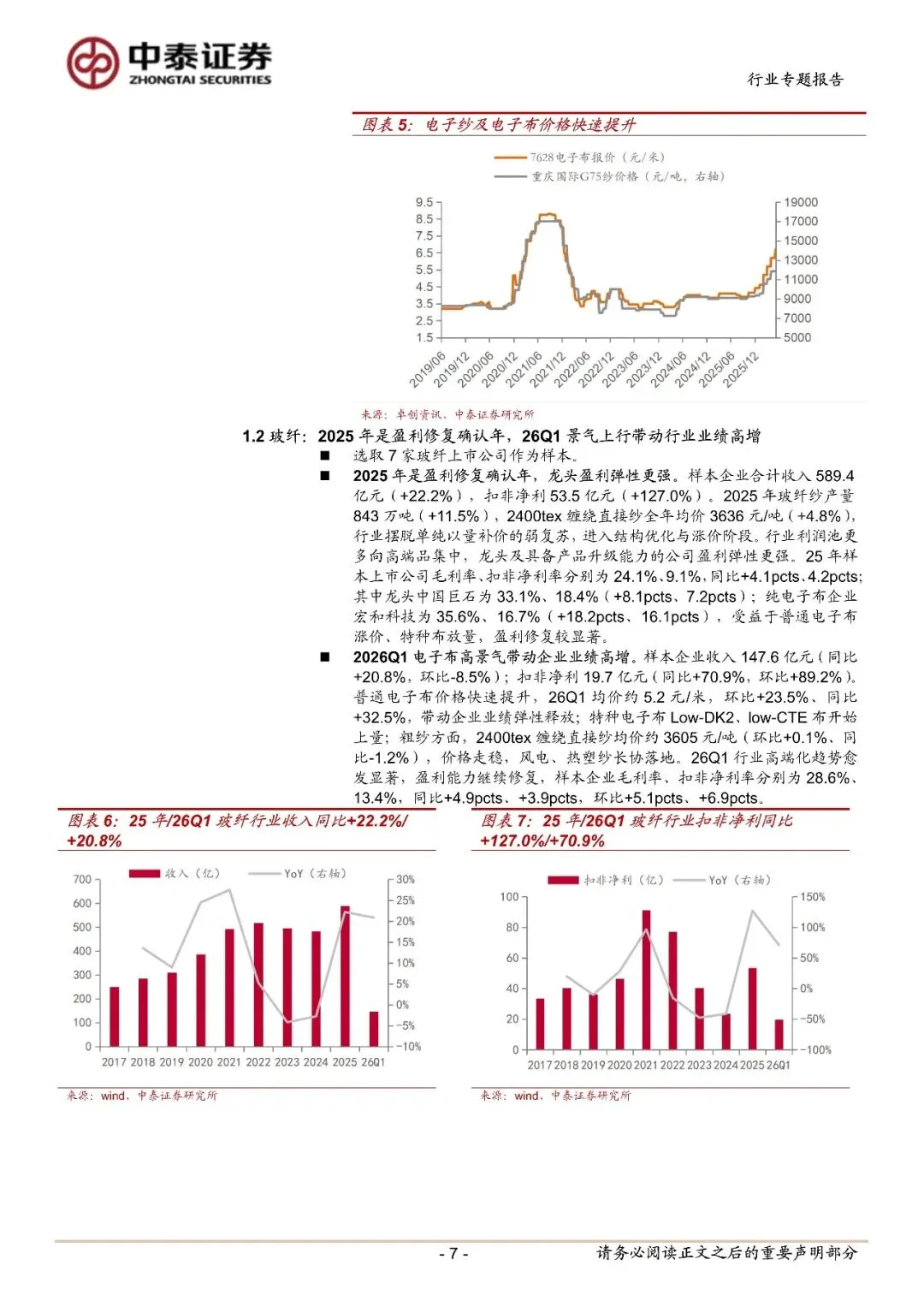

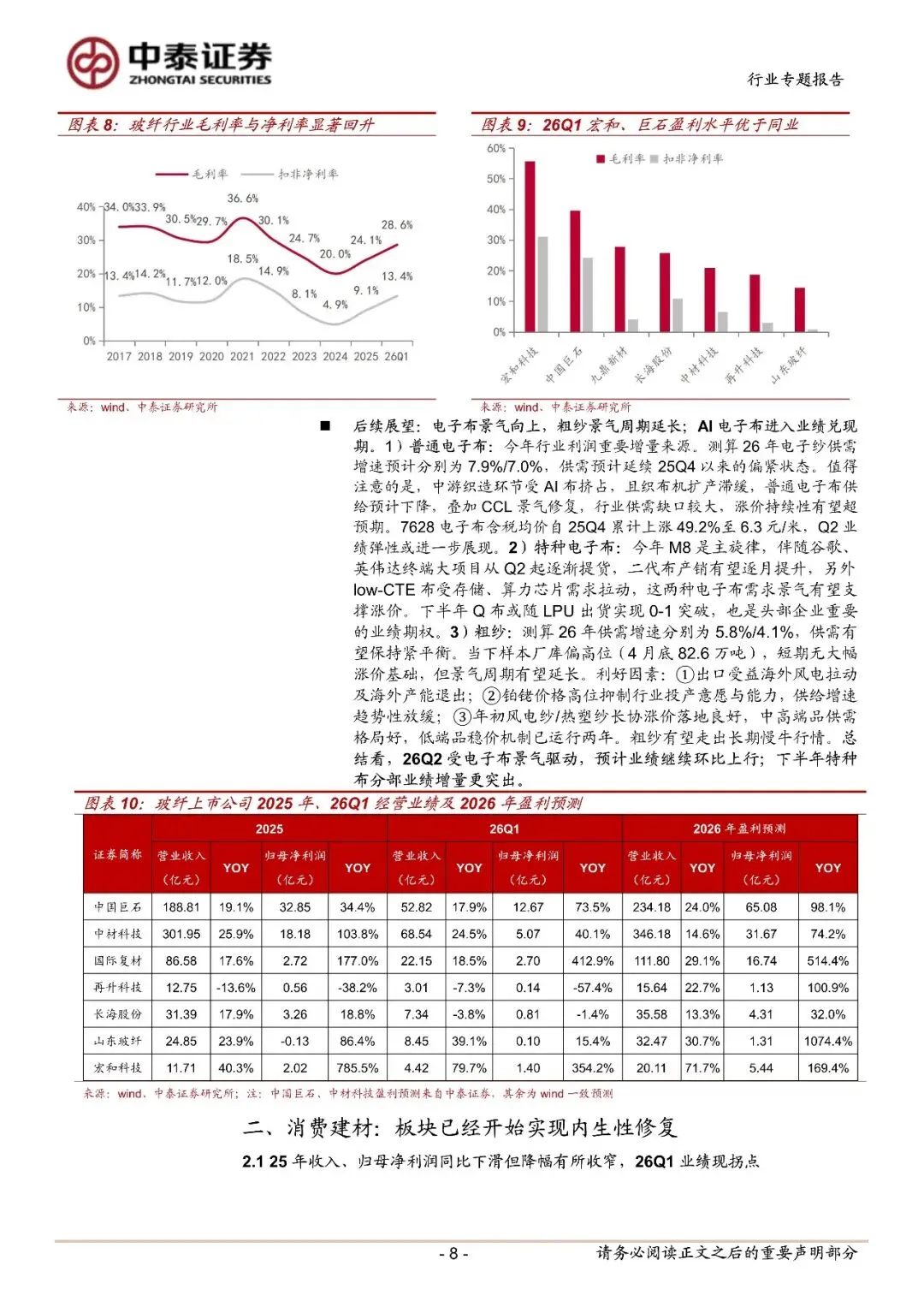

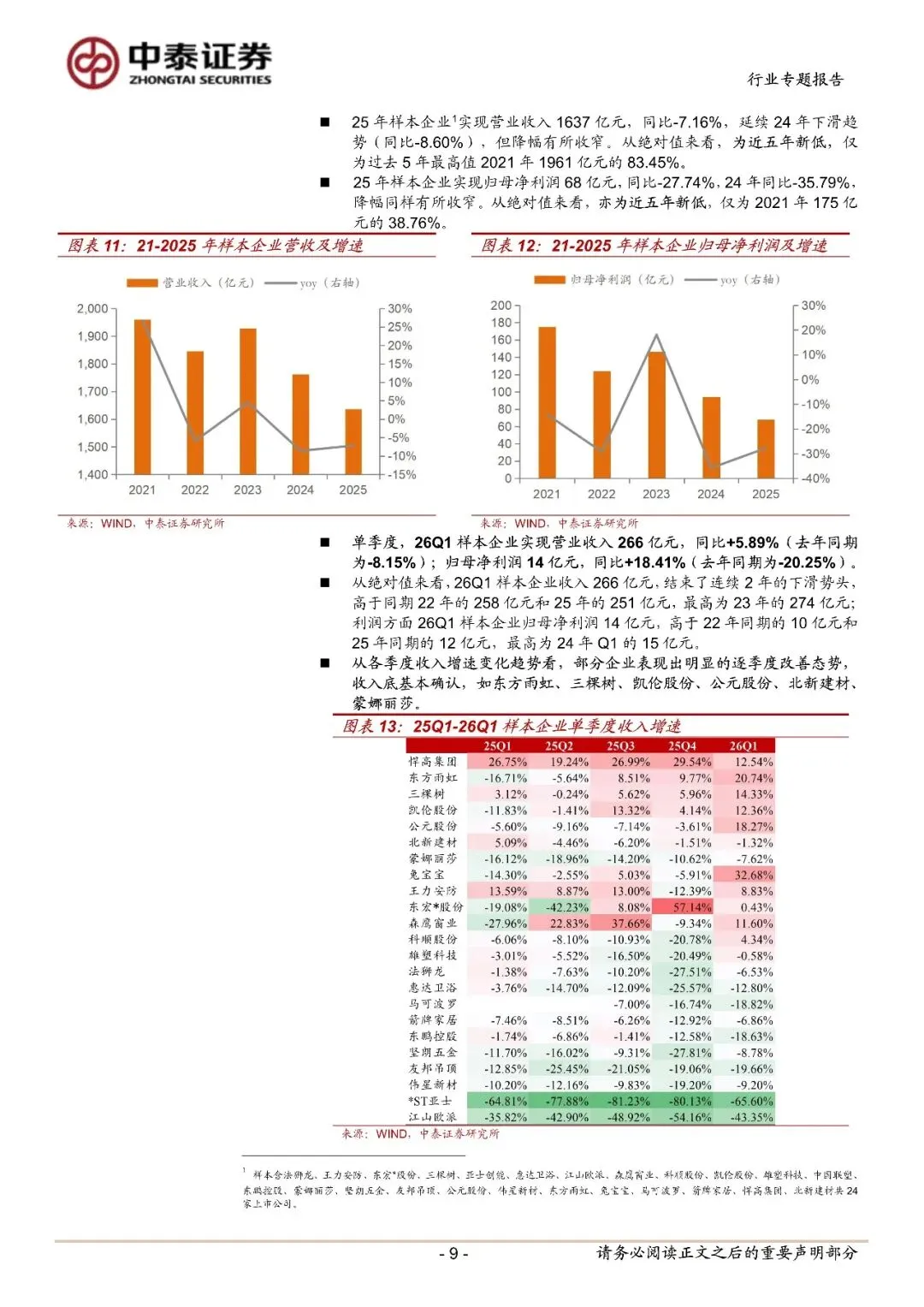

一、玻纤:高端化趋势显著,电子布贡献主要业绩增量。25年样本企业收入、扣非净利同比+22.2%、+127.0%;26Q1同比+20.8%、+70.9%。行业盈利修复确认,利润池更多向高端品集中。预计26年粗纱/电子纱产量增速为5.8%/6.1%,需求增速为4.1%/6.6%,供需有望保持紧平衡至偏紧格局。电子布景气持续向上,受Al布挤占织造产能及CCL景气修复驱动,普通电子布涨价幅度与持续性均超预期;特种电子布(Low-DK、low-CTE)逐步上量,下半年业绩增量将更突出。粗纱价格走稳,风电/热塑长协落地,景气周期延长。龙头优势明显,首选中国巨石、中木材科技,推荐长海股份,建议关注国际复材、山东玻纤、宏和科技。

报告内容

更多报告内容菜单栏

回复暗号

非金属建材行业25年报及26Q1季报总结及展望:电子布乘AI风起,消费建材实现内生性修复,水泥/玻璃底部确认待供需再平衡-260527-中泰证券-29页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。