核心内容

1 | 具身智能全球产业全景与竞争 具身智能实现“感知-决策-执行”一体化闭环,正成为大国博弈新赛道。技术架构分五层:基础设施、感知、决策、行动、本体。全球格局上,美国算法领先,中国硬件量产占优,欧洲零部件积累深厚,形成区域分化与局部竞合格局。 |

2 | 具身智能产业现状分析 数据-算法-本体-场景的闭环僵局是核心矛盾。数据瓶颈最难突破,存在高质量、大规模、低成本“不可能三角”。算法路线上VLA、分层模型、世界模型三派并行,尚未收敛。六种产品形态中专用型商业化先行,人形是终局目标,但智能与作业依然协同不足,双轴高端产品仍为空白。硬件筑基初见成效,软件赋能道阻且长,需保持“长期乐观,短期务实”。 |

3 | 具身智能企业发展路径分析 面对产业困局,企业形成差异化路径:本体派看当下,以硬件承载智能,靠卖货养活自身;模型派看未来,用智能定义硬件,目前仍依赖融资;融合派看终局,试图同时掌握两个定义权,需等软硬协同跑通才能自我造血。中美竞争本质是算法领先与硬件突围两种范式的对垒。 |

4 | 具身智能产业竞争格局分析 具身智能产业链竞争,本质是上游硬件国产化降本、中游整机量产与下游场景数据闭环的协同效率之争。当前资本大量涌向整机与算法层,上游零部件仍陷选型有限、成本高企困境。头部企业已形成技术与商业均衡优势,部分企业仍处落地关键期。产业价值十年内将从“硬实力”向“软实力”迁移,终局将走向分层协作生态,涌现更多部件层“小霸王”。 |

5 | 具身智能产业未来展望 通用具身智能将沿“B端锻造、C端绽放”路径,成为下一代人机交互的核心入口。实现这一目标的关键杠杆在于构建高保真的“物理-虚拟”数据闭环。在此过程中,围绕基础设施层为具身智能公司提供标准化、可复用“铲子”的“卖水人”机会,将率先迎来爆发。 |

01

具身智能全球产业全景与竞争

具身智能是人工智能从“离身”的虚拟认知,向“具身”的物理行动的关键范式跃迁

传统AI(如大语言模型)是强大的“离身智能”,擅长数字世界的分析与生成,但无法与物理世界直接交互。具身智能的核心突破在于将智能体(如机器人、智能汽车)与实体深度融合,使其能通过传感器感知环境、借助大模型理解与决策、并通过执行器采取行动,形成与环境的实时动态交互。这种“在环境中试错、在交互中进化”的模式,是智能体适应开放、复杂真实世界的必由之路。

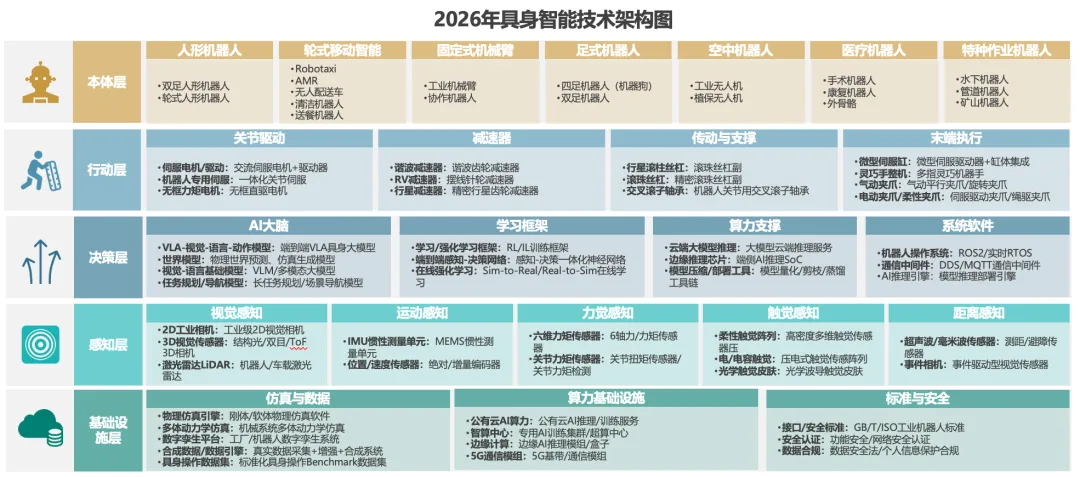

2026年具身智能技术架构图

具身智能技术架构正在合拢:感知与决策的边界日益模糊,‘感知-决策-执行’三层协同成为下一代竞争的核心壁垒”——这一判断揭示了2026年具身智能从模块堆叠迈向系统融合的关键转折。图中呈现五层架构:基础设施层(仿真、算力、标准)、感知层(视觉、力觉、触觉等多模态)、决策层(VLA、学习框架、算力支撑)、行动层(关节、减速器、末端执行)及本体层(人形、轮式、医疗等多形态机器人)。技术演进核心在于“感知-决策”边界消融——如VLA模型实现端到端动作生成,削弱传统线性割裂。当硬件、算法、数据、标准在各层级系统级打通,人形机器人将从“能动”跃迁至“能用”,在工业、物流等场景释放真实商业价值。这一合龙过程,正是行业从技术探索迈向规模化落地的必经之路。

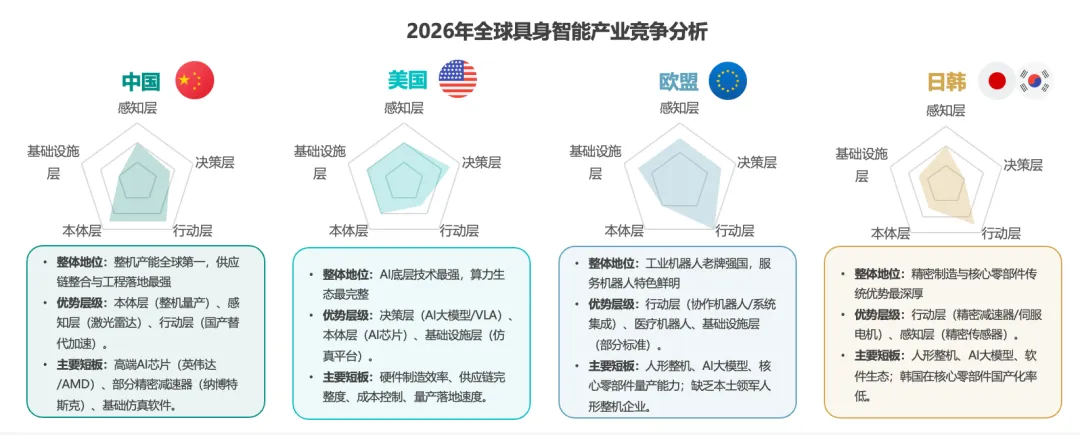

全球具身智能产业链以 “中美双极” 为主,欧洲日韩在高端零部件上有深厚产业积累

当前竞争已超越单一技术或产品,演变为全栈能力的系统性博弈。美国凭借AI底层技术与算力生态主导决策层与基础设施层,中国依托供应链与全球最全的产业链能力领跑本体层、行动层,而欧日韩则在精密零部件中间环节构筑护城河。从“百万台规模化”的角度看,中国在硬件供应链的优势,决定了其具备更快的降本曲线和量产节奏;美国在算法层(VLA、世界模型)的优势,决定了谁能率先解决“智能泛化”这一软件侧瓶颈。两者共同决定通用具身智能何时抵达百万台临界点。

02

具身智能产业现状分析

具身智能的六种产品形态,对应不同场景适配需求:专用形态商业化先行,人形是终局目标

具身智能产品六大形态的特征差异,源于其物理结构与移动方式对特定应用场景的适应性优化。轮式追求效率与稳定,固定臂式专注精度与可靠,足式强化地形适应,空中拓展三维自由,特种形态应对极端环境,而人形则押注于终极通用性。具身智能产品的多样性表明,产业正通过专用化落地积累技术与数据,而并非盲目追求单一形态,为最终实现“一脑多形”的通用智能奠定基础。但通用形态的实现,需要先在专用场景里把数据闭环跑通,这个顺序无法跳开。

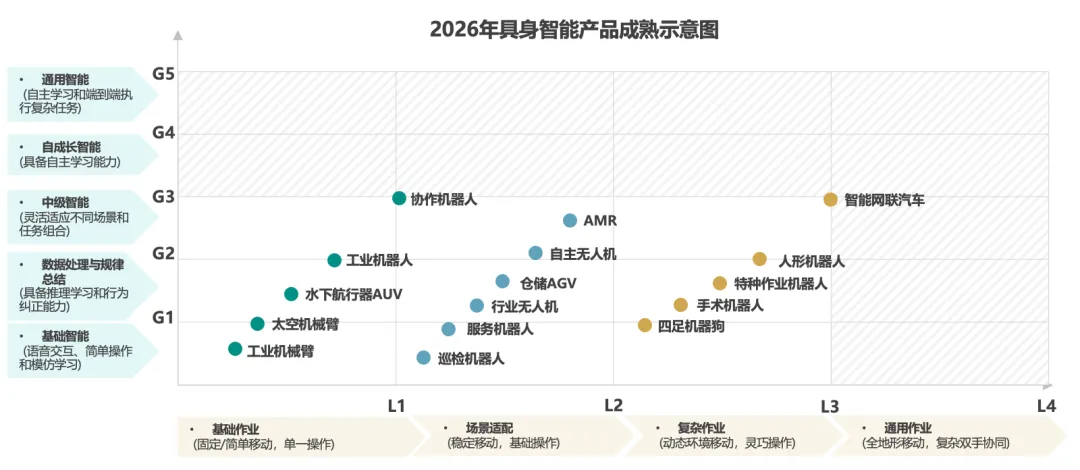

2026年具身智能产品成熟示意图

具身智能产业卡点在于高等级智能与低等级作业能力之间的协同不足,导致“智能等级G”与“技术等级L”双轴高维产品仍属空白。2026年产品成熟度示意图显示,现有机器人多集中于G1–G3与L1–L3区间,如协作机器人(G3/L1)、智能网联汽车(G3/L4),而具备通用智能(G5)与通用作业能力(L4)的“全场景自主机器人”尚未出现。突破关键在于打通感知-决策-执行闭环,实现智能与操作的系统性融合,方能填补G4+/L3+空白区,推动产业从单点能力跃迁至场景闭环。

人形机器人的硬件筑基已初见成效,然软件赋能道阻且长

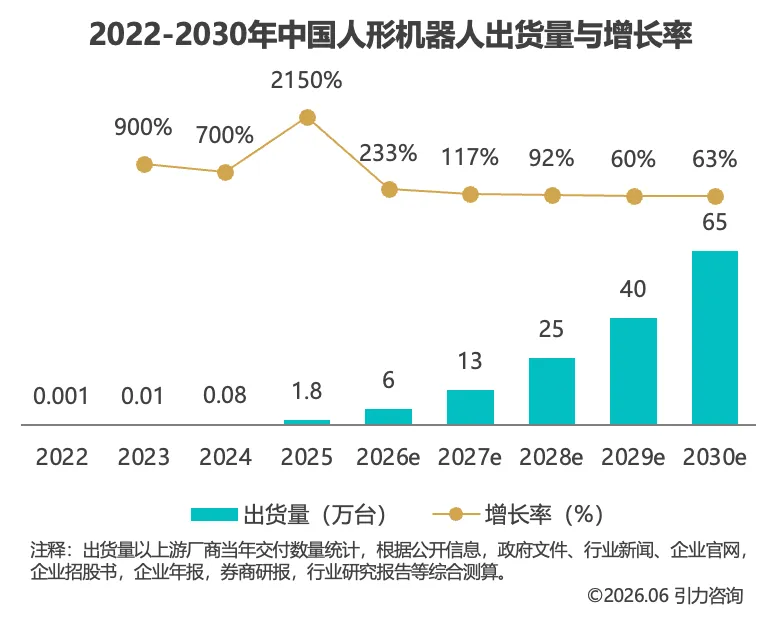

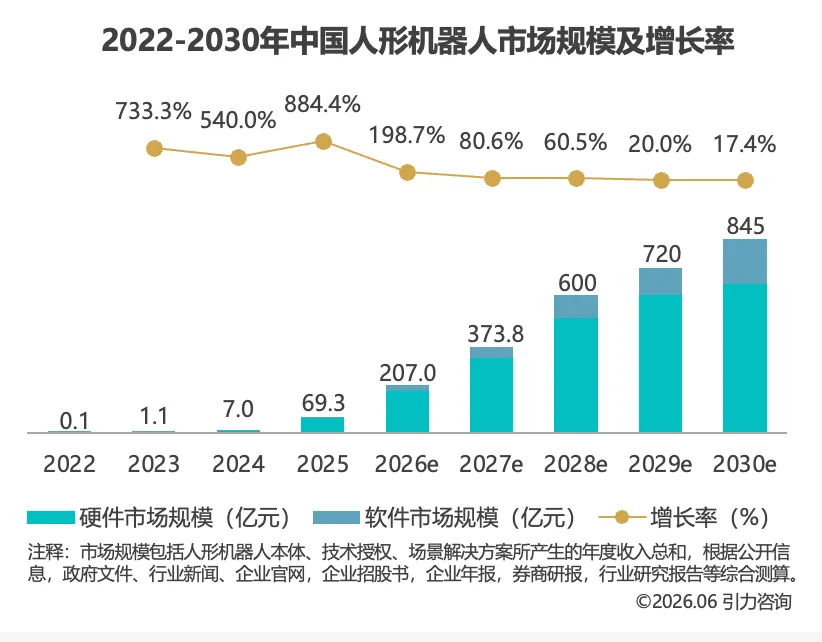

人形机器人产业正经历从硬件攻坚向价值重构的深层蜕变,当前增长曲线背后是产业重心从本体制造向智能内核与生态协同的加速迁移,硬件在供应链成熟趋同后,利润池将向具身算法、操作系统、行业解决方案等软件层转移,竞争焦点也从单体性能演示升级为开放生态构建,中国企业将凭大模型与场景数据优势在智能层确立话语权,而商业化路径将呈现B端注重效率与C端注重体验的分野,最终由硬件成本下降、软件智能提升与生态丰富度扩张三条暗线共同驱动产业规模的爆发。

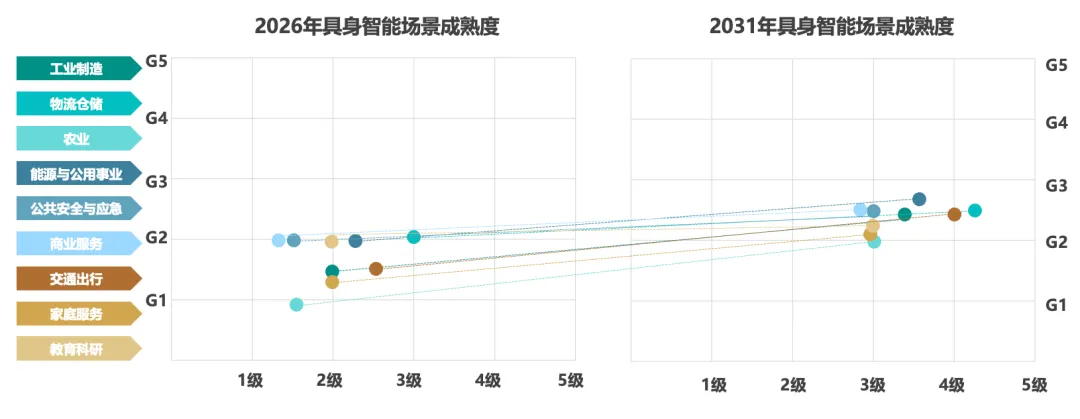

具身智能场景成熟度的5年演变将呈现出刚需先行、新兴跟进的局面

技术上,AI大模型、多传感器融合突破推动各场景成熟度从G1/G2向G3/G4跃升;需求上,工业的产线自动化、物流仓储优化等刚需场景率先商业化,家庭陪伴服务、教育实训等场景随技术成熟度提升逐步落地。从产业角度看,工业级技术外溢如力控算法赋能服务机器人,家庭场景催生新物种如家务机器人;从企业角度看,刚需场景企业如工业机器人厂商可考虑速迭代占市场,新兴场景企业加速高质量数据积累,把模型跑通;从投资角度看,刚需场景投现金流,新兴场景投潜力,紧盯G1到G2、G2到G3的跃迁节点把握红利。

03

具身智能企业发展路径分析

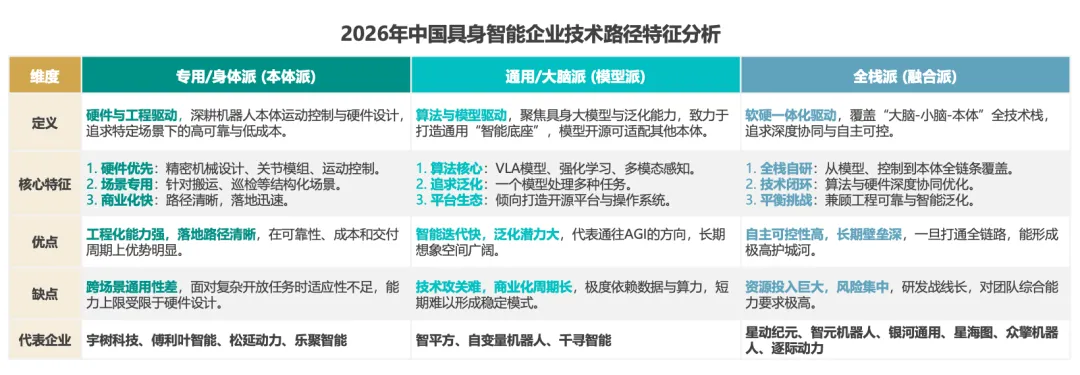

具身智能的三大派系:本体派看当下,模型派看未来,融合派看终局

当前,产业已进入竞赛阶段,资本与资源正加速向能解决现实问题的头部项目集中。对于行业从业者而言,短期的竞争焦点是硬件成本与可靠交付,这是本体派凭借供应链和工程化优势实现小批量交付的关键窗口期;中期的决胜关键在于数据积累与智能泛化,模型派需证明其算法能在真实场景中形成数据飞轮,解决Sim2Real Gap和长尾任务泛化的难题,从演示智能走向实用智能;长期的终局在于商业闭环与生态协同,无论是融合派还是通过合作形成的虚拟全栈,都须在高价值场景中跑通可持续的商业模式,并尽量参与或主导标准制定,解决当前产业链协同不足、接口碎片化的痛点。

商业化进程差异明显:本体派靠卖货养活自身,模型派目前仍高度依赖融资,融合派要等到软硬协同跑通才能谈自我造血

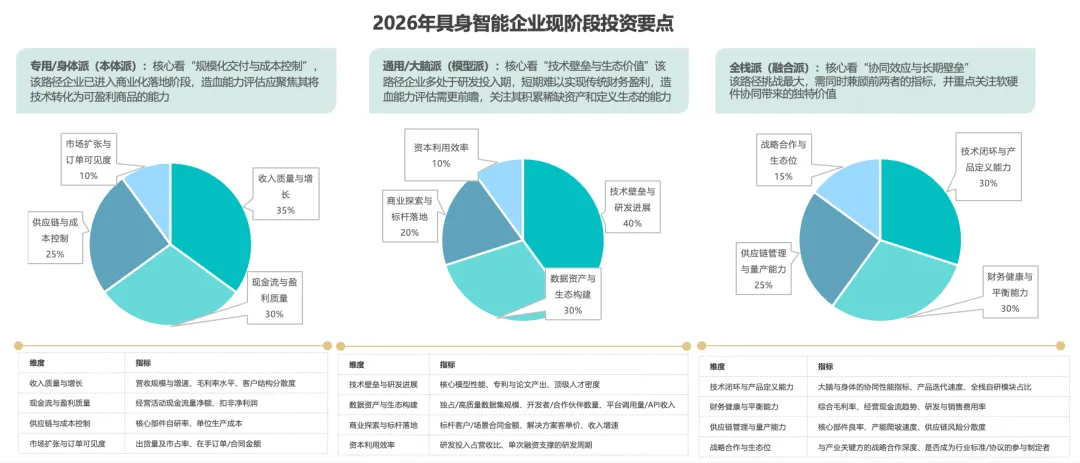

专用/身体派(本体派):核心看“规模化交付与成本控制”,该路径企业已进入商业化落地阶段,造血能力评估应聚焦其将技术转化为可盈利商品的能力

通用/大脑派(模型派):核心看“技术壁垒与生态价值”,该路径企业多处于研发投入期,短期难以实现传统财务盈利,造血能力评估需更前瞻,关注其积累稀缺资产和定义生态的能力

全栈派(融合派):核心看“协同效应与长期壁垒”,该路径挑战最大,需同时兼顾前两者的指标,并重点关注软硬件协同带来的独特价值

04

具身智能产业竞争格局分析

2026年具身智能产业链图谱

具身智能产业的竞争本质是上游核心硬件国产化降本、中游整机量产效率、下游场景数据闭环三者协同效能的比拼。2026年产业链图谱显示:上游依赖谐波减速器、六维力矩传感器、AI芯片等国产化突破;中游由整机厂商等主导研发与产品迭代;下游通过工业制造、家庭服务等场景反哺数据迭代。三者需形成“硬件降本→量产提速→场景闭环→数据反哺”的正向循环,推动具身智能从单点能力迈向全场景自主。

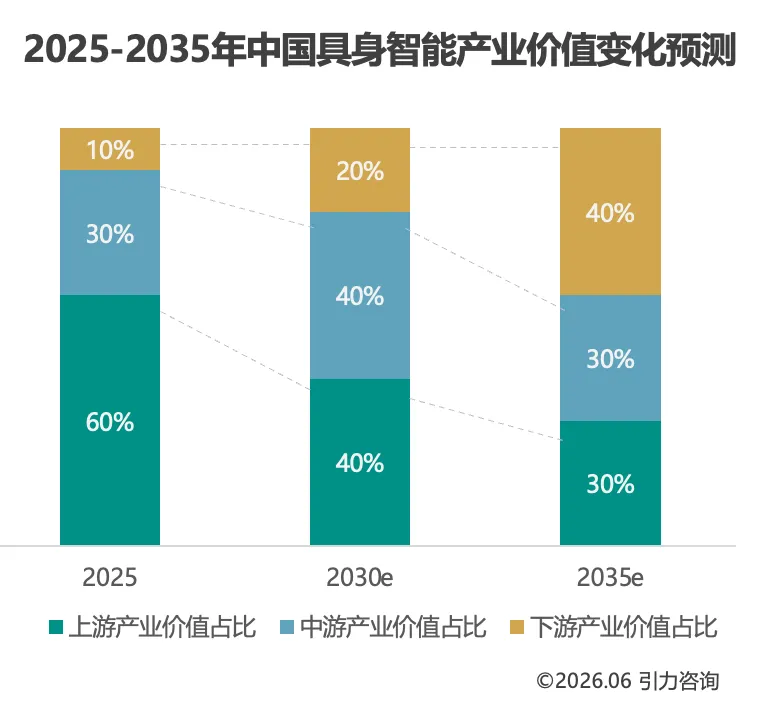

具身智能产业价值十年内从“硬实力”向“软实力”迁移

具身智能的价值迁移本质是:从制造端的稀缺零部件与整机,到运营端的智能算法,最终沉淀于用户侧的持续服务。2030年标志着硬件成本与软件能力首次交汇,商业模式探索有雏形;而2035年后的具身智能的产业价值将进一步由服务来主导,这是规模效应与网络效应下,产业价值在应用层自然汇聚的结果。反映了智能技术产业化的深层规律:工具价值终将服务于生态价值。

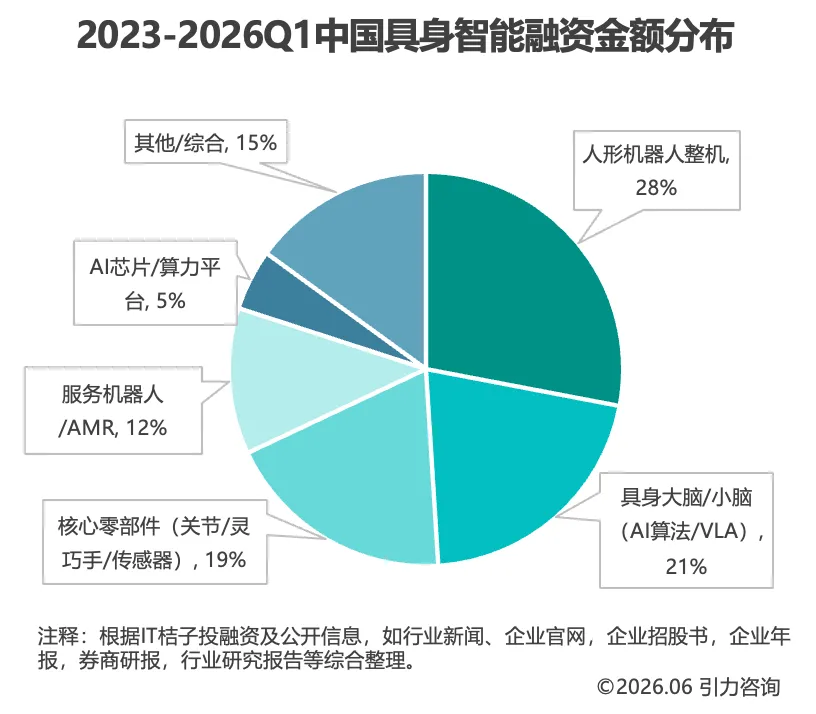

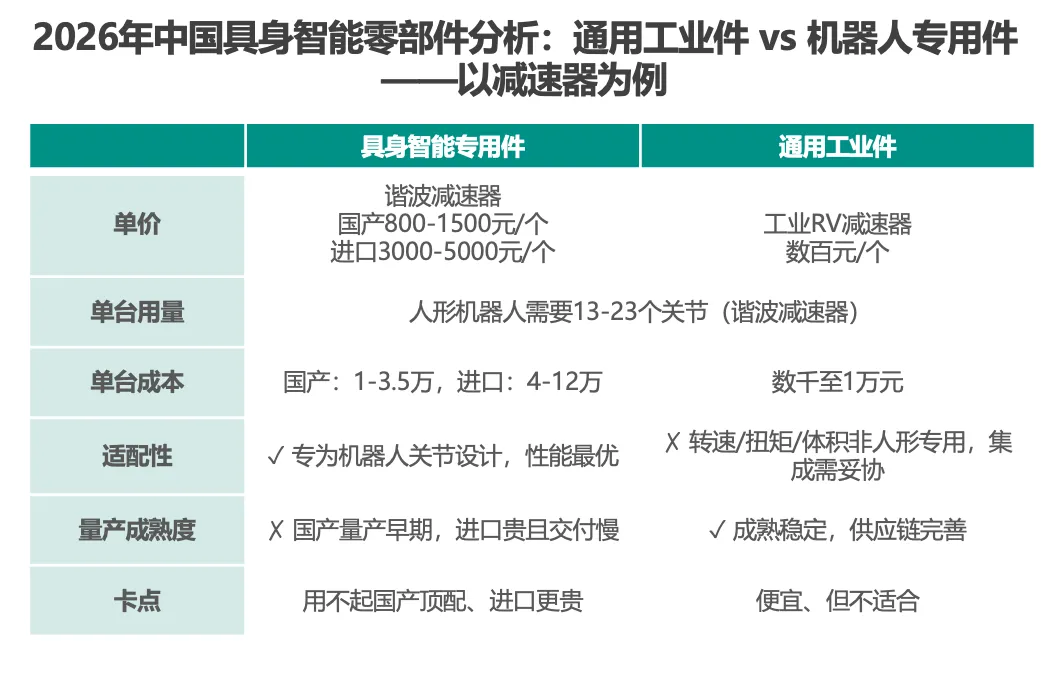

当前资本大量涌向整机与算法层,上游核心零部件仍处于选型有限、成本高企的现实困境

中国具身智能创业投资在2023至2026年Q1间经历了爆发式增长(从不足40亿元增至单季超200亿元),但资金分布呈现明显结构性偏好。具身大脑与本体吸走了大部分大额融资,头部效应突出;而上游核心零部件虽获投事件数最多,却以小额、早期为主,单笔融资体量远不及整机玩家。资本尚未系统性填补“卡脖子”硬件的研发缺口,导致整机公司在零配件选型时仍被迫在“性能达标但非专用”的通用工业件与“价格高企”的机器人专用件之间妥协,这直接制约了整机成本压降的速度,也是人形机器人规模化看起来热闹,落地有落差的核心原因之一。

2026年具身智能企业实力图

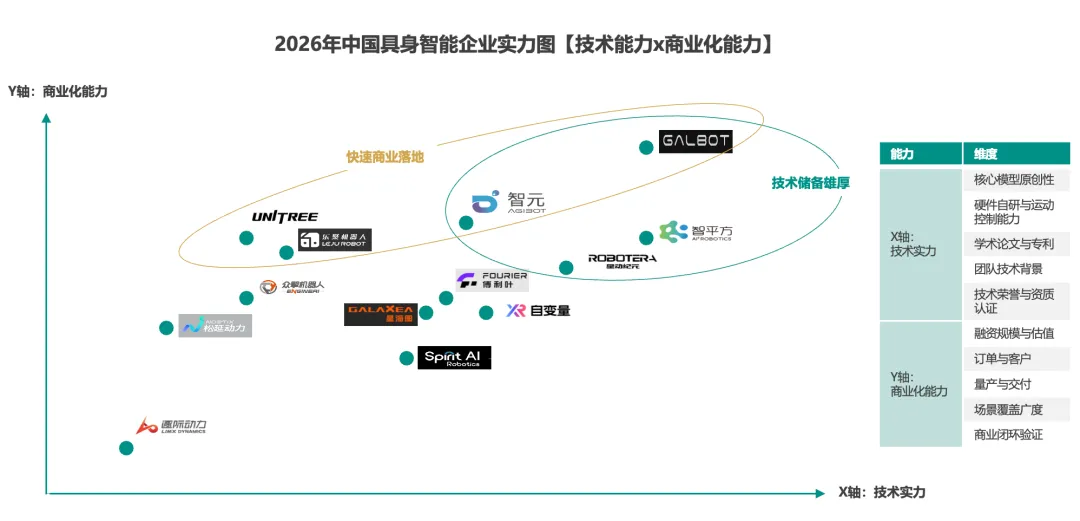

具身智能头部企业已构建技术与商业的均衡优势,部分企业仍处商业化落地关键期。2026年能力图谱显示:如银河通用、智元机器人、智平方位于“技术储备雄厚”区;如宇树科技、乐聚机器人位于“快速商业落地”区,均非常重视场景落地或技术积累;而具身智能未来将进一步产业分化,企业希望跻身头部或保持优势的关键还是在于打通“技术-场景-闭环”协同。

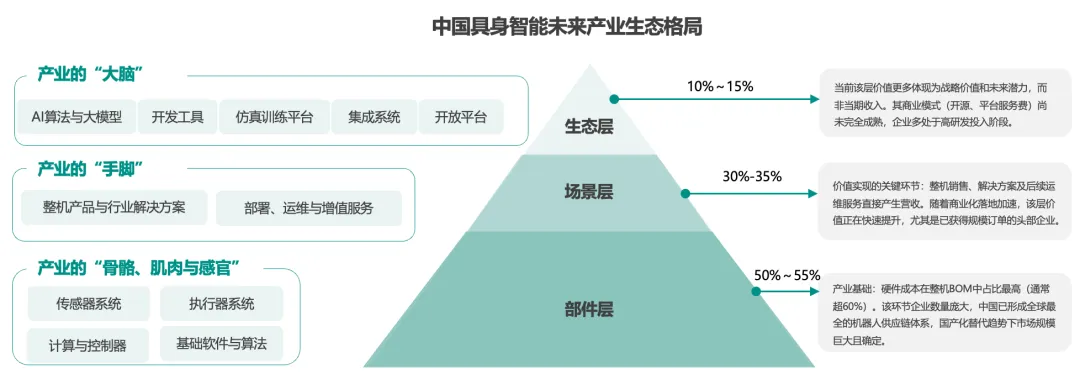

具身智能产业的终局将走向分层协作的生态格局,未来将涌现更多部件层的小霸王

金字塔塔尖是少数 “通用大脑”生态主,掌控核心基础模型、世界模型、开发工具链与标准,通过开源或开放平台构建生态,核心竞争力是算法架构、开发生态与标准定义;金字塔塔身是多家 “垂直场景王”,在工业制造、医疗服务、物流仓储等特定领域拥有深厚的行业Know-how、场景数据闭环和客户关系,核心竞争力是解决实际问题的解决方案与交付运维能力;金字塔塔基是众多 “精品部件商”,提供高性能、低成本、高可靠性的核心部件,如关节模组、灵巧手、专用传感器,核心竞争力是性价比、量产能力与供应链稳定性。产业的上两层都备受资本的关注,但更值得关注的是部件层,某一个零部件的小突破都将给“具身”带来关键的提升,且未来量产后将是产业链中无法替代的小霸王。

05

具身智能产业未来展望

通用具身智能将沿“B端锻造、C端绽放”的路径,成为下一代人机交互的核心入口

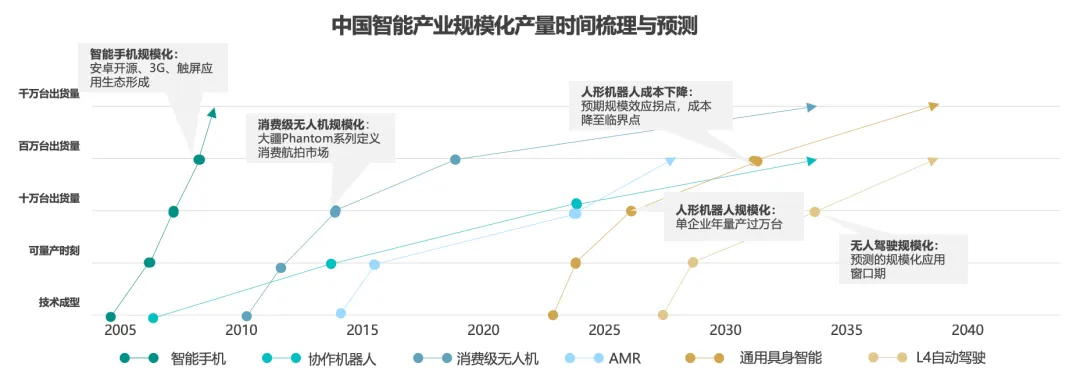

参考C端(如手机、无人机)从量产到破百万台仅需3-5年,核心驱动力是统一的消费需求、成熟的供应链和快速的生态扩张;B端(如AMR、协作机器人)主要受制于场景碎片化、长验证周期和高昂的替换成本,则需10年以上。通用具身智能的特殊性在于,它需先在B端(工业、物流)完成可靠性验证与商业闭环,才能向C端(家庭服务)渗透。预计2026-2030年,产业将聚焦于在汽车制造、3C电子、物流分拣等B端高价值场景中,完成“万台下线”到“十万台部署”的跨越,核心是能清楚核算出在该场景下的经济回报。2030年后,随着技术模块化、国产化率替代、成本降至临界点,以及家庭服务等C端场景的交互范式逐渐成熟,产业将进入B端经验向C端复制的加速期,迈向千万台规模。

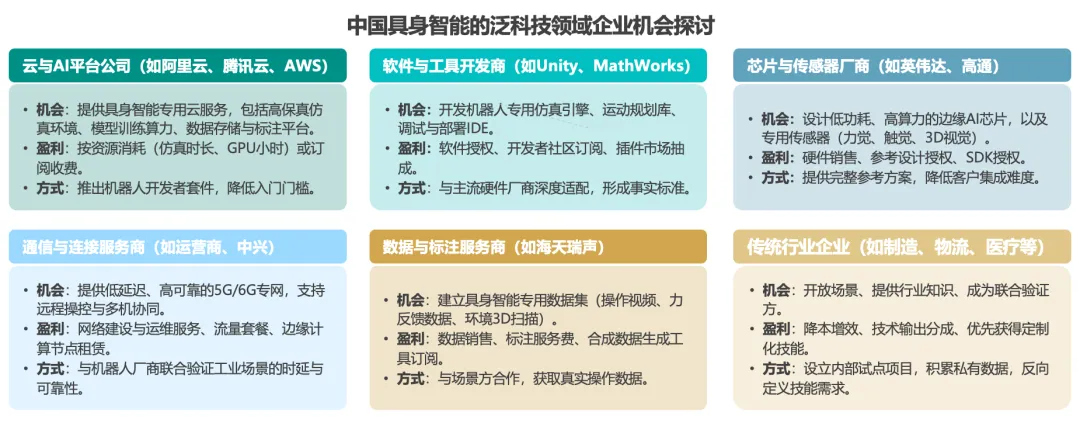

具身智能的“卖水人”机会:围绕基础设施层为具身智能公司提供标准化、可复用的铲子

具身智能的规模化,除了关注机器人本体,支撑其开发、部署与持续迭代的基础设施同样值得关注。对于不直接制造机器人或核心AI模型的科技企业,机会在于成为“卖水人”,提供四类关键服务:数据基础设施(标注、仿真、采集)、开发工具链(训练平台、调试环境、数字孪生)、连接服务(技能交易市场、远程运维、低延迟通信)、垂直场景SaaS(面向特定行业的机器人管理平台)。非科技企业则作为场景与数据提供方,与上述“卖水人”合作,共同推动技术落地。

点击底部

阅读原文

获取完整版PDF报告

引力咨询近期报告发布计划:

《2026年中国企业云与AI实践白皮书》

《2026年中国跨境电商行业研究报告》

《2026年中国云服务出海研究报告》

联

系

我

们

解锁更多深度研究内容

引力咨询 Gravity Insight

微信号 : 18611097785

联系电话:18611097785