2026具身智能行业研究报告节选

(附完整报告下载)

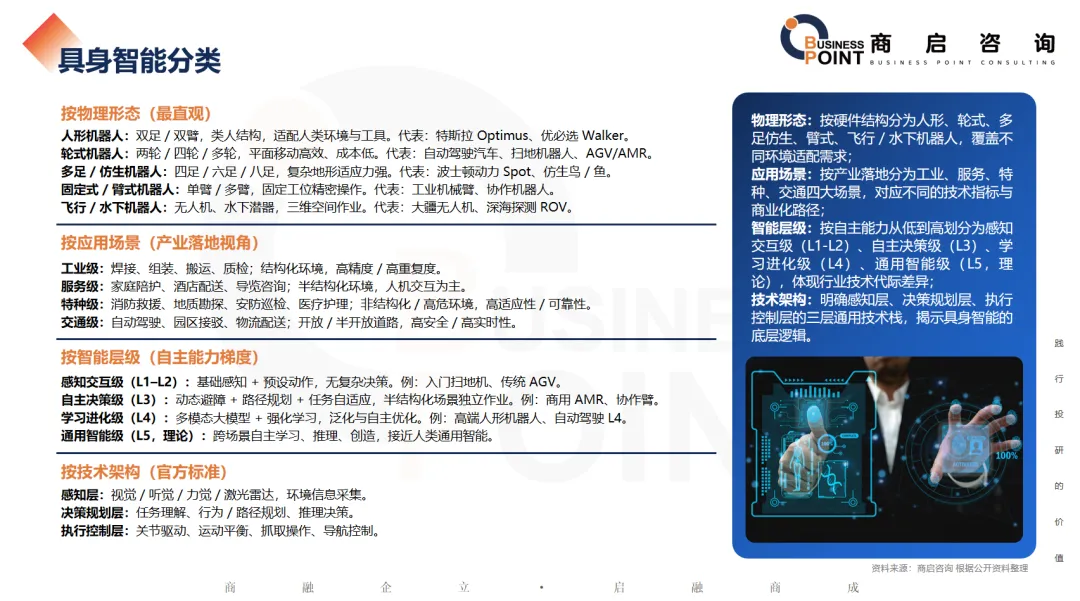

具身智能分类

物理形态:按硬件结构分为人形、轮式、多足仿生、臂式、飞行 / 水下机器人,覆盖不同环境适配需求;

应用场景:按产业落地分为工业、服务、特种、交通四大场景,对应不同的技术指标与商业化路径;

智能层级:按自主能力从低到高划分为感知交互级(L1-L2)、自主决策级(L3)、学习进化级(L4)、通用智能级(L5,理论),体现行业技术代际差异;

技术架构:明确感知层、决策规划层、执行控制层的三层通用技术栈,揭示具身智能的底层逻辑。

全球具身智能行业市场规模

从2020年的1.05万亿元增长至2035年的13.2万亿元,15年增长超12倍,展现出巨大的市场潜力和发展空间。2025年全球具身智能行业市场规模达到27580亿元,商启咨询预计,2026年全球具身智能行业市场规模将突破3.26万亿元,2035年全球具身智能行业市场规模将达到13.2万亿元,是未来十年增长最快的科技赛道之一。

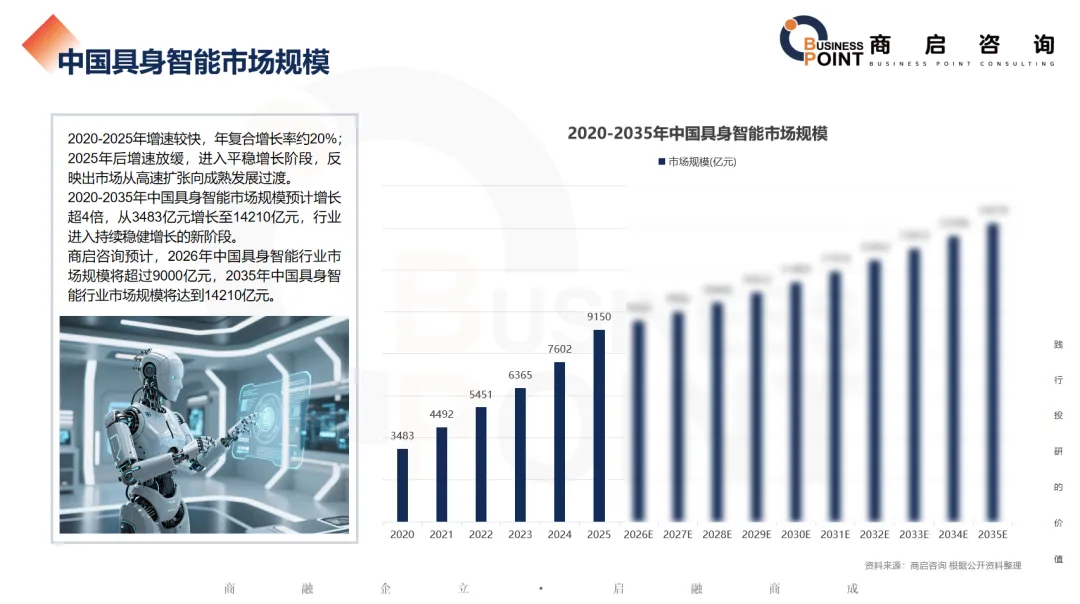

中国具身智能市场规模

2020-2025年增速较快,年复合增长率约20%;2025年后增速放缓,进入平稳增长阶段,反映出市场从高速扩张向成熟发展过渡。

2020-2035年中国具身智能市场规模预计增长超4倍,从3483亿元增长至14210亿元,行业进入持续稳健增长的新阶段。

商启咨询预计,2026年中国具身智能行业市场规模将超过9000亿元,2035年中国具身智能行业市场规模将达到14210亿元。

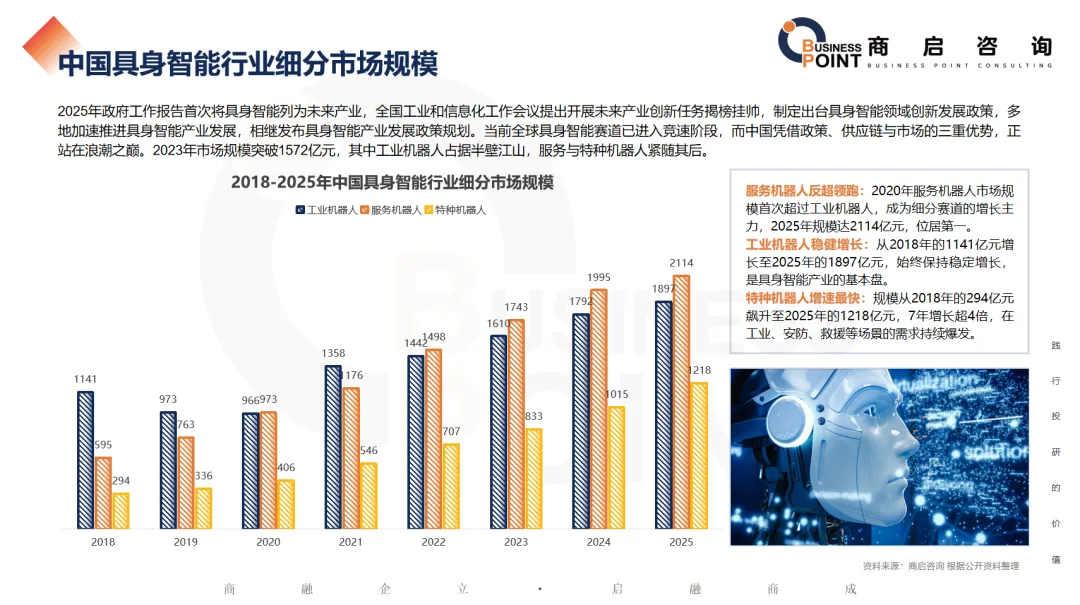

中国具身智能行业细分市场规模

2025年政府工作报告首次将具身智能列为未来产业,全国工业和信息化工作会议提出开展未来产业创新任务揭榜挂帅,制定出台具身智能领域创新发展政策,多地加速推进具身智能产业发展,相继发布具身智能产业发展政策规划。当前全球具身智能赛道已进入竞速阶段,而中国凭借政策、供应链与市场的三重优势,正站在浪潮之巅。2023年市场规模突破1572亿元,其中工业机器人占据半壁江山,服务与特种机器人紧随其后。

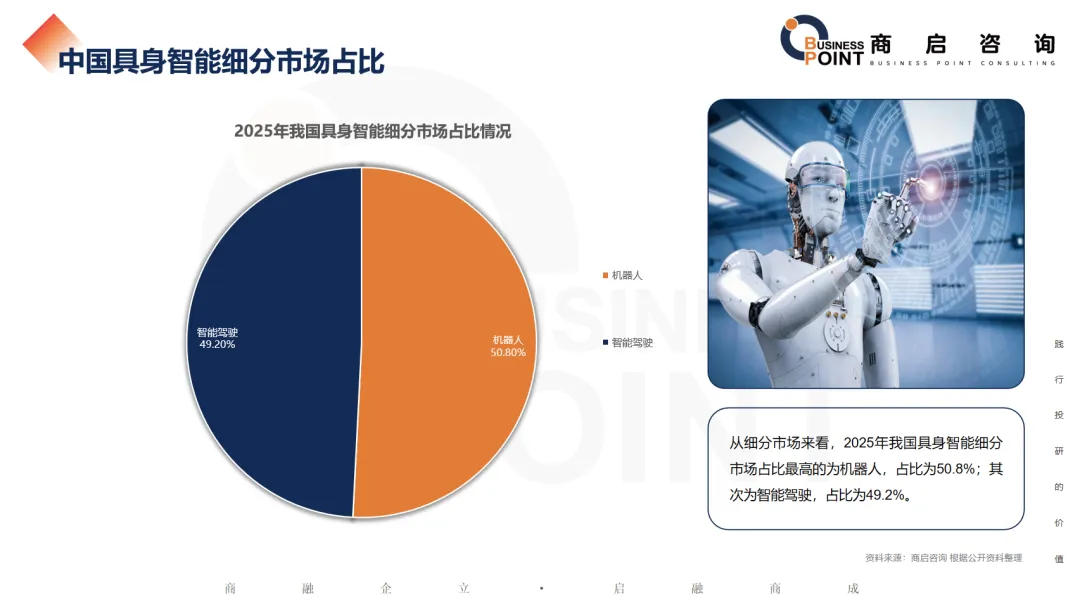

中国具身智能细分市场占比

从细分市场来看,2025年我国具身智能细分市场占比最高的为机器人,占比为50.8%;其次为智能驾驶,占比为49.2%。

中国机器人市场规模及同比增速

2020-2025年中国机器人市场规模实现超2.6倍增长,增速从稳定期的19.8%跃升至23%以上,行业进入加速扩张与规模化落地并行的黄金发展期。2024年中国机器人市场规模达3700亿元,2025年中国机器人市场规模达4648亿元。

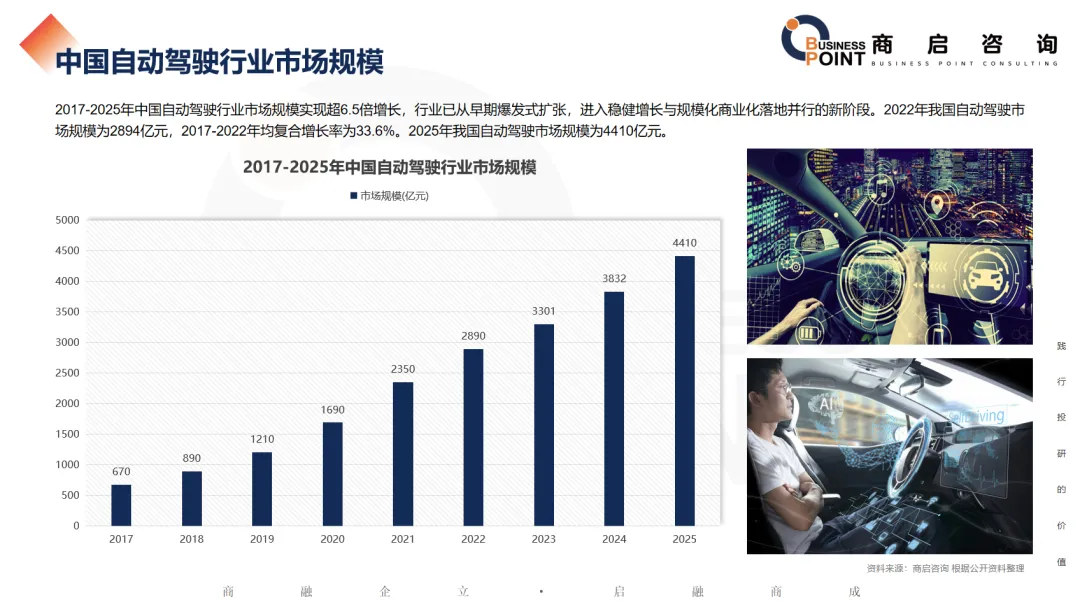

中国自动驾驶行业市场规模

2017-2025年中国自动驾驶行业市场规模实现超6.5倍增长,行业已从早期爆发式扩张,进入稳健增长与规模化商业化落地并行的新阶段。2022年我国自动驾驶市场规模为2894亿元,2017-2022年均复合增长率为33.6%。2025年我国自动驾驶市场规模为4410亿元。

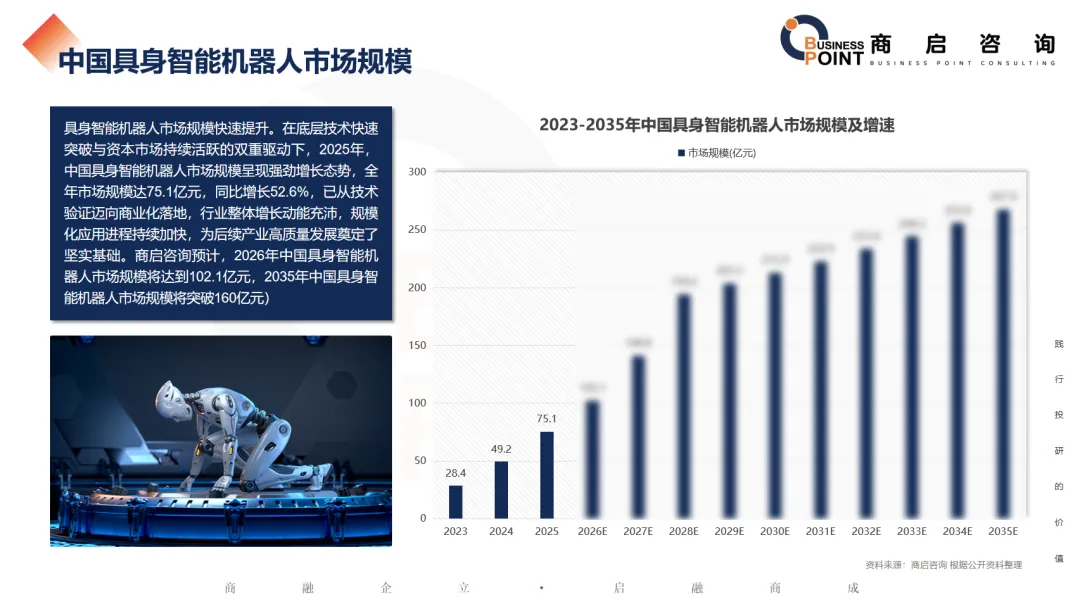

中国具身智能机器人市场规模

具身智能机器人市场规模快速提升。在底层技术快速突破与资本市场持续活跃的双重驱动下,2025年,中国具身智能机器人市场规模呈现强劲增长态势,全年市场规模达75.1亿元,同比增长52.6%,已从技术验证迈向商业化落地,行业整体增长动能充沛,规模化应用进程持续加快,为后续产业高质量发展奠定了坚实基础。商启咨询预计,2026年中国具身智能机器人市场规模将达到102.1亿元,2035年中国具身智能机器人市场规模将突破160亿元)

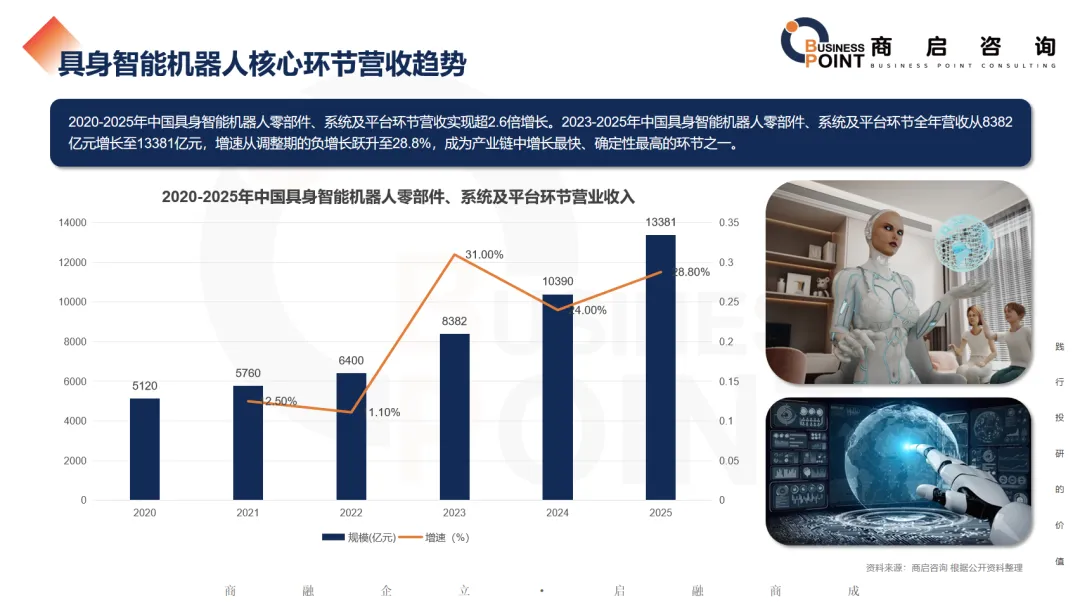

具身智能机器人核心环节营收趋势

2020-2025年中国具身智能机器人零部件、系统及平台环节营收实现超2.6倍增长。2023-2025年中国具身智能机器人零部件、系统及平台环节全年营收从8382亿元增长至13381亿元,增速从调整期的负增长跃升至28.8%,成为产业链中增长最快、确定性最高的环节之一。

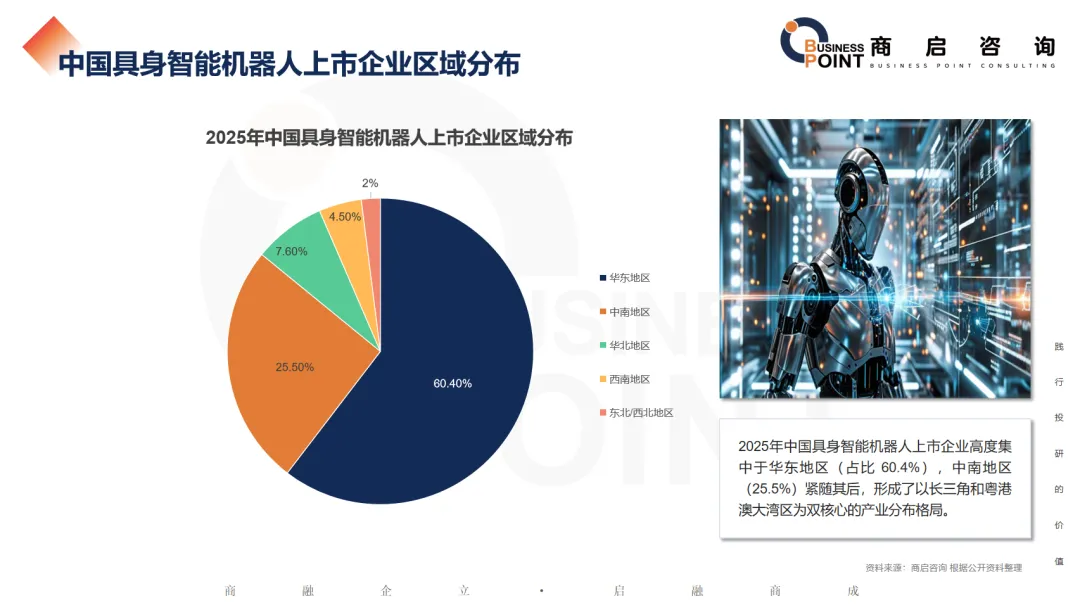

中国具身智能机器人上市企业区域分布

2025年中国具身智能机器人上市企业高度集中于华东地区(占比 60.4%),中南地区(25.5%)紧随其后,形成了以长三角和粤港澳大湾区为双核心的产业分布格局。

具身智能主要依赖于四大核心要素

具身智能主要依赖于本体、智能体、数据和学习进化框架四大核心要素。具身智能作为人工智能领域的一个重要分支,其核心在于智能体通过物理身体与环境的交互来实现感知、理解、决策和行动。

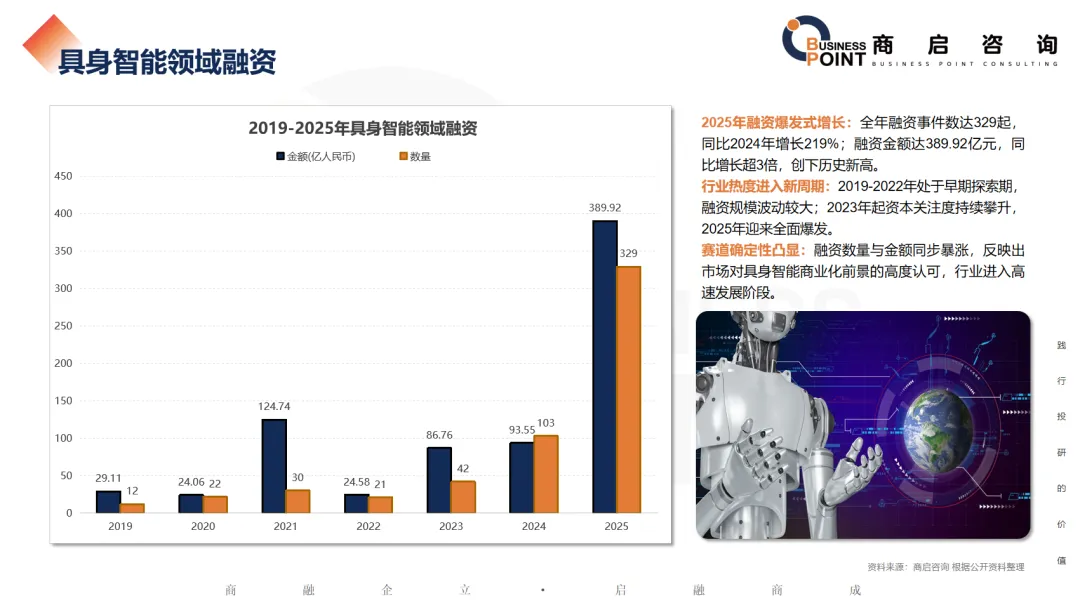

具身智能领域融资

2025年融资爆发式增长:全年融资事件数达329起,同比2024年增长219%;融资金额达389.92亿元,同比增长超3倍,创下历史新高。

行业热度进入新周期:2019-2022年处于早期探索期,融资规模波动较大;2023年起资本关注度持续攀升,2025年迎来全面爆发。

赛道确定性凸显:融资数量与金额同步暴涨,反映出市场对具身智能商业化前景的高度认可,行业进入高速发展阶段。

Q&A

Q1:2026年全球和中国具身智能市场规模预计多少?

A1:2026年全球超3.26万亿元,中国超9000亿元。

Q2:中国具身智能细分赛道谁领跑?

A2:2025年服务机器人居首(2114亿),工业机器人次之(1897亿),特种机器人增速最快(7年增4倍)。

Q3:具身智能核心技术分几层?

A3:三层:感知层(采数据)、决策层(做规划)、执行层(落地动作)。

Q4:国内具身智能玩家分哪三类?

A4:科技巨头(华为/小米等,强算法)、传统厂商(优必选/宇树等,强硬件)、AI初创(智元等,强模型)。

Q5:2025年具身智能融资有多火?

A5:融资329起(+219%),金额390亿元(+300%),创历史新高。

Q6:国内具身智能最新政策方向?

A6:2025年底重点推人形机器人落地、数据技术攻关,支持制造业场景应用。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。