报告导读:

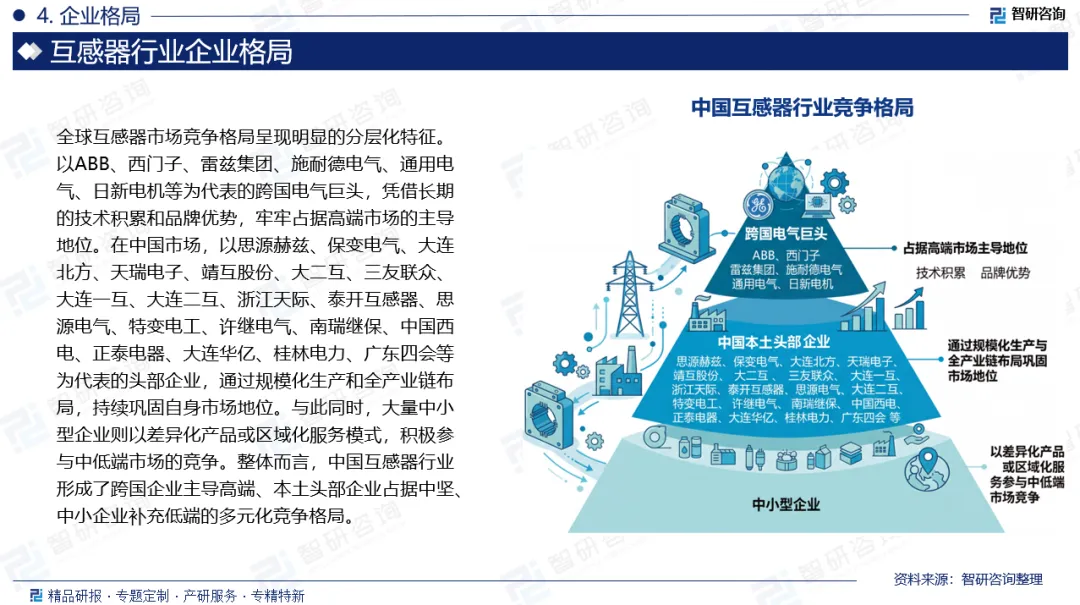

互感器是按比例变换电压或电流的设备,其功能主要是将高电压或大电流按比例变换成标准低电压(100V)或标准小电流(5A或1A,均指额定值),以便实现测量仪表、保护设备及自动控制设备的标准化、小型化。同时互感器还可用来隔开高电压系统,以保证人身和设备的安全。互感器主要包括电压互感器和电流互感器两大类。随着科技的飞速发展和人类生产生活方式的深刻变革,电力已成为人们日常生活中不可或缺的基础能源。无论是工业生产的持续运转、城市基础设施的建设维护,还是家庭生活的日常用电以及各类电子产品的稳定运行,都高度依赖电能的可靠供给。在这一背景下,对电能的准确测量与高效管理变得至关重要,直接关系到能源利用效率、用电安全以及电力系统的稳定运行。互感器作为一种关键的电力测量设备,承担着将高电压、大电流按比例转换为标准低电压、小电流的核心功能,为计量仪表、保护装置和监控系统提供基础信号,其市场需求持续增长。近年来,随着全社会对电能需求的不断提升,以及智能电网建设、新能源并网和老旧设备改造的深入推进,互感器的应用场景不断拓展,市场规模稳步扩大。数据统计,2025年中国互感器行业市场规模为51.86亿元,同比增长5.25%。未来,在新型电力系统建设全面提速的驱动下,互感器行业有望迎来更广阔的发展空间。全球互感器市场竞争格局呈现明显的分层化特征。以ABB、西门子、雷兹集团、施耐德电气、通用电气、日新电机等为代表的跨国电气巨头,凭借长期的技术积累和品牌优势,牢牢占据高端市场的主导地位。在中国市场,以思源赫兹、保变电气、大连北方、天瑞电子、靖互股份、大二互、三友联众、大连一互、大连二互、浙江天际、泰开互感器、思源电气、特变电工、许继电气、南瑞继保、中国西电、正泰电器、大连华亿、桂林电力、广东四会等为代表的头部企业,通过规模化生产和全产业链布局,持续巩固自身市场地位。与此同时,大量中小型企业则以差异化产品或区域化服务模式,积极参与中低端市场的竞争。整体而言,中国互感器行业形成了跨国企业主导高端、本土头部企业占据中坚、中小企业补充低端的多元化竞争格局。

基于此,依托智研咨询旗下互感器行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国互感器行业市场研究分析及发展前景分析报告》。本报告立足互感器新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动互感器行业发展。

观点抢先知:

相关概述:互感器是按比例变换电压或电流的设备,其功能主要是将高电压或大电流按比例变换成标准低电压(100V)或标准小电流(5A或1A,均指额定值),以便实现测量仪表、保护设备及自动控制设备的标准化、小型化。同时互感器还可用来隔开高电压系统,以保证人身和设备的安全。互感器主要包括电压互感器和电流互感器两大类。

发展背景:智能电网,即运用新技术对传统电网进行改造升级,从而形成的新一代电力系统。它能够实现对电力系统的全方位监控和信息、电能的智能化统一管理,它是现代电网朝着更清洁、更安全方向的全面升级。近年来,随着信息化、数字化技术的不断进步以及新能源发电的普及,中国智能电网市场规模正持续扩大,并呈现出强劲的增长态势。数据统计,中国智能电网行业市场规模从2017年的476.1亿元增长至2025年的1265亿元,年复合增长率达到13%。随着智能电网建设的持续深入,互感器市场也将保持稳定发展态势。

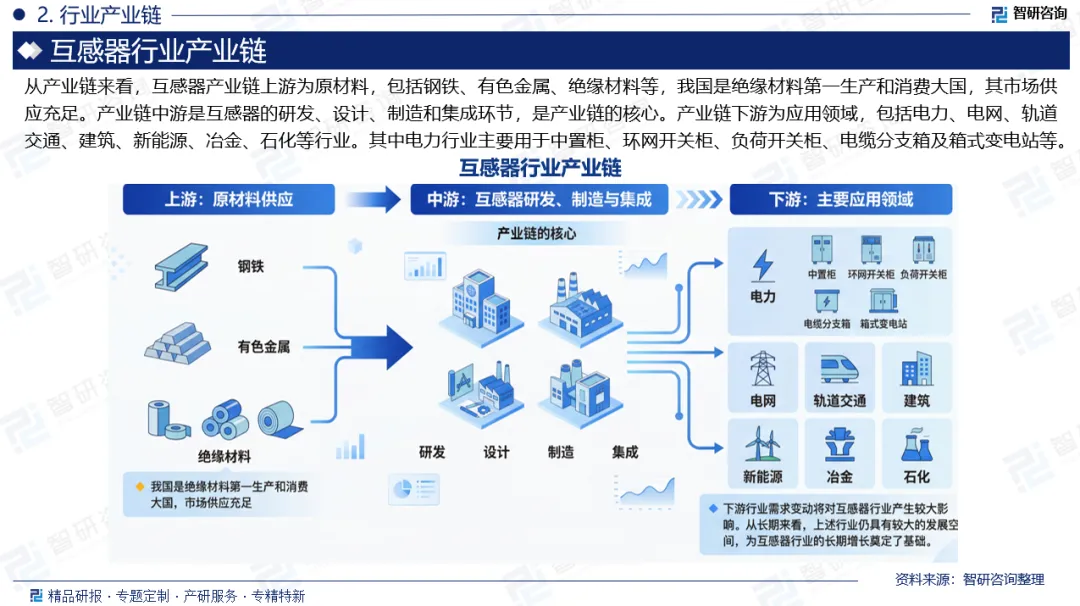

产业链核心节点:从产业链来看,互感器产业链上游为原材料,包括钢铁、有色金属、绝缘材料等,我国是绝缘材料第一生产和消费大国,其市场供应充足。产业链中游是互感器的研发、设计、制造和集成环节,是产业链的核心。产业链下游为应用领域,包括电力、电网、轨道交通、建筑、新能源、冶金、石化等行业。其中电力行业主要用于中置柜、环网开关柜、负荷开关柜、电缆分支箱及箱式变电站等。下游行业的需求变动将对互感器行业产生较大影响。从长期来看,上述行业仍具有较大的发展空间,为互感器行业的长期增长奠定了基础。

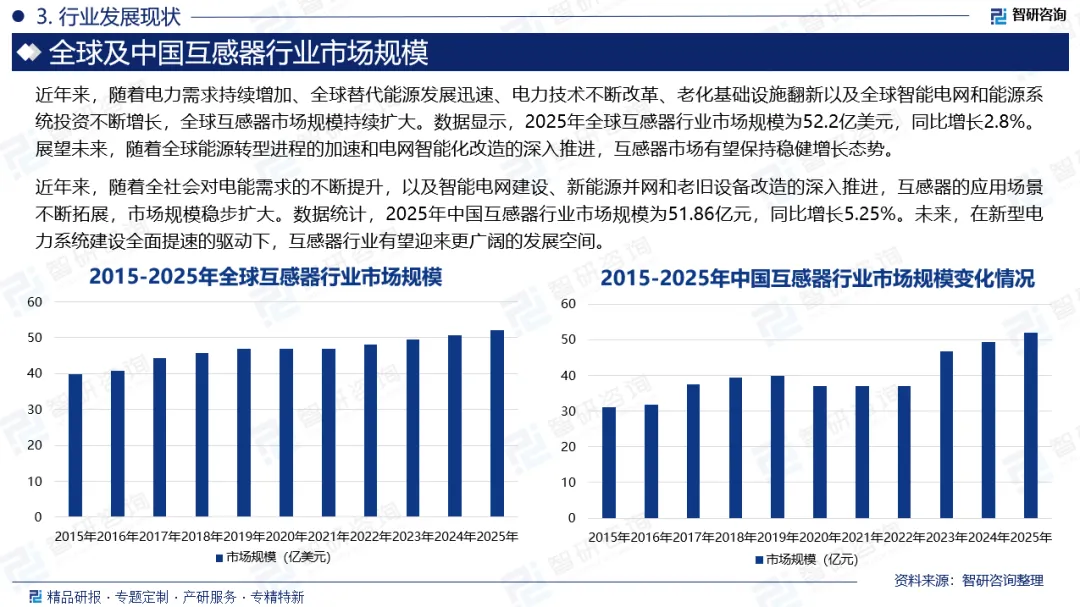

全球市场规模:互感器是一种关键的电气设备,主要用于测量电流、电压和功率,它能够将电能转换成便于测量和控制的信号。这种设备对于电力系统的正常运行至关重要,能够帮助电力系统管理者实时监控电力设备的运行状况,及时发现并处理潜在的故障。互感器的应用范围非常广泛,不仅限于电力系统,还被广泛应用于工业自动化、智能建筑等领域,发挥着不可或缺的作用。近年来,随着电力需求持续增加、全球替代能源发展迅速、电力技术不断改革、老化基础设施翻新以及全球智能电网和能源系统投资不断增长,全球互感器市场规模持续扩大。数据显示,2025年全球互感器行业市场规模为52.2亿美元,同比增长2.8%。展望未来,随着全球能源转型进程的加速和电网智能化改造的深入推进,互感器市场有望保持稳健增长态势。

中国供需情况:从国内市场来看,受益于全球能源需求的持续增长和电力行业的高速发展,互感器整体呈现出稳健的增长态势。特别是可再生能源发电的快速崛起以及智能电网建设的有力推进,为互感器行业开辟了更为广阔的市场空间。在发电侧,风电、光伏等新能源的大规模并网对电压和电流的精确测量提出了更高要求,拉动了互感器的新增配置需求;在输配电环节,智能电网的改造升级需要大量具备数字化、智能化功能的互感器替代传统设备,进一步推动了市场扩容。与此同时,我国持续推进的农村电网巩固提升工程和城市配电网改造项目,也为互感器创造了稳定的内需市场。在上述多重因素的共同作用下,中国互感器行业产需两旺,中国互感器行业产量从2015年的1.39亿个增长至2025年的4.3亿个,年复合增长率为11.95%;需求量从2015年的1亿个增长至2025年的3.22亿个,年复合增长率为12.4%。

中国市场规模:随着科技的飞速发展和人类生产生活方式的深刻变革,电力已成为人们日常生活中不可或缺的基础能源。无论是工业生产的持续运转、城市基础设施的建设维护,还是家庭生活的日常用电以及各类电子产品的稳定运行,都高度依赖电能的可靠供给。在这一背景下,对电能的准确测量与高效管理变得至关重要,直接关系到能源利用效率、用电安全以及电力系统的稳定运行。互感器作为一种关键的电力测量设备,承担着将高电压、大电流按比例转换为标准低电压、小电流的核心功能,为计量仪表、保护装置和监控系统提供基础信号,其市场需求持续增长。近年来,随着全社会对电能需求的不断提升,以及智能电网建设、新能源并网和老旧设备改造的深入推进,互感器的应用场景不断拓展,市场规模稳步扩大。数据统计,2025年中国互感器行业市场规模为51.86亿元,同比增长5.25%。未来,在新型电力系统建设全面提速的驱动下,互感器行业有望迎来更广阔的发展空间。

贸易情况:海关总署统计,2017-2025年中国互感器进出口数量及金额总体呈现波动趋势。从进口情况来看,2025年中国互感器进口量为1907.06万个,同比增长57.51%;进口金额为4384.91万美元,同比下降11.01%。2026年1-2月,中国互感器进口量为421.39万个,同比增长81.57%;进口金额为935.77万美元,同比增长37.76%。从出口情况来看,2025年中国互感器出口量为1.23亿个,同比增长5.82%;出口金额为3.61亿美元,同比增长32.13%。2026年1-2月,中国互感器出口量为0.23亿个,同比增长22.58%;出口金额为0.72亿美元,同比增长43.32%。总体来看,中国互感器行业保持以出口为主的贸易格局,出口金额增速持续高于出口量增速,产品结构优化升级趋势明显。

企业格局:全球互感器市场竞争格局呈现明显的分层化特征。以ABB、西门子、雷兹集团、施耐德电气、通用电气、日新电机等为代表的跨国电气巨头,凭借长期的技术积累和品牌优势,牢牢占据高端市场的主导地位。在中国市场,以思源赫兹、保变电气、大连北方、天瑞电子、靖互股份、大二互、三友联众、大连一互、大连二互、浙江天际、泰开互感器、思源电气、特变电工、许继电气、南瑞继保、中国西电、正泰电器、大连华亿、桂林电力、广东四会等为代表的头部企业,通过规模化生产和全产业链布局,持续巩固自身市场地位。与此同时,大量中小型企业则以差异化产品或区域化服务模式,积极参与中低端市场的竞争。整体而言,中国互感器行业形成了跨国企业主导高端、本土头部企业占据中坚、中小企业补充低端的多元化竞争格局。

市场趋势:(1)随着智能电网和数字化变电站建设的深入推进,互感器产品的技术升级方向日益明确;(2)传统互感器市场主要集中在电力系统的发电、输电、变电环节。未来,随着新能源、轨道交通、工业自动化等领域的快速发展,互感器的应用场景将更加丰富;(3)未来,互感器行业的竞争将从价格竞争转向技术竞争和品牌竞争,行业利润将向头部企业集中;(4)随着国内企业技术研发投入的加大和工程应用经验的积累,国产替代进程将加速推进。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国互感器行业市场研究分析及发展前景分析报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。