“数据从来不语,却回答了所有的问题。”

执行摘要

正文

一、利润表分析:营收稳步增长,单季盈利大幅承压

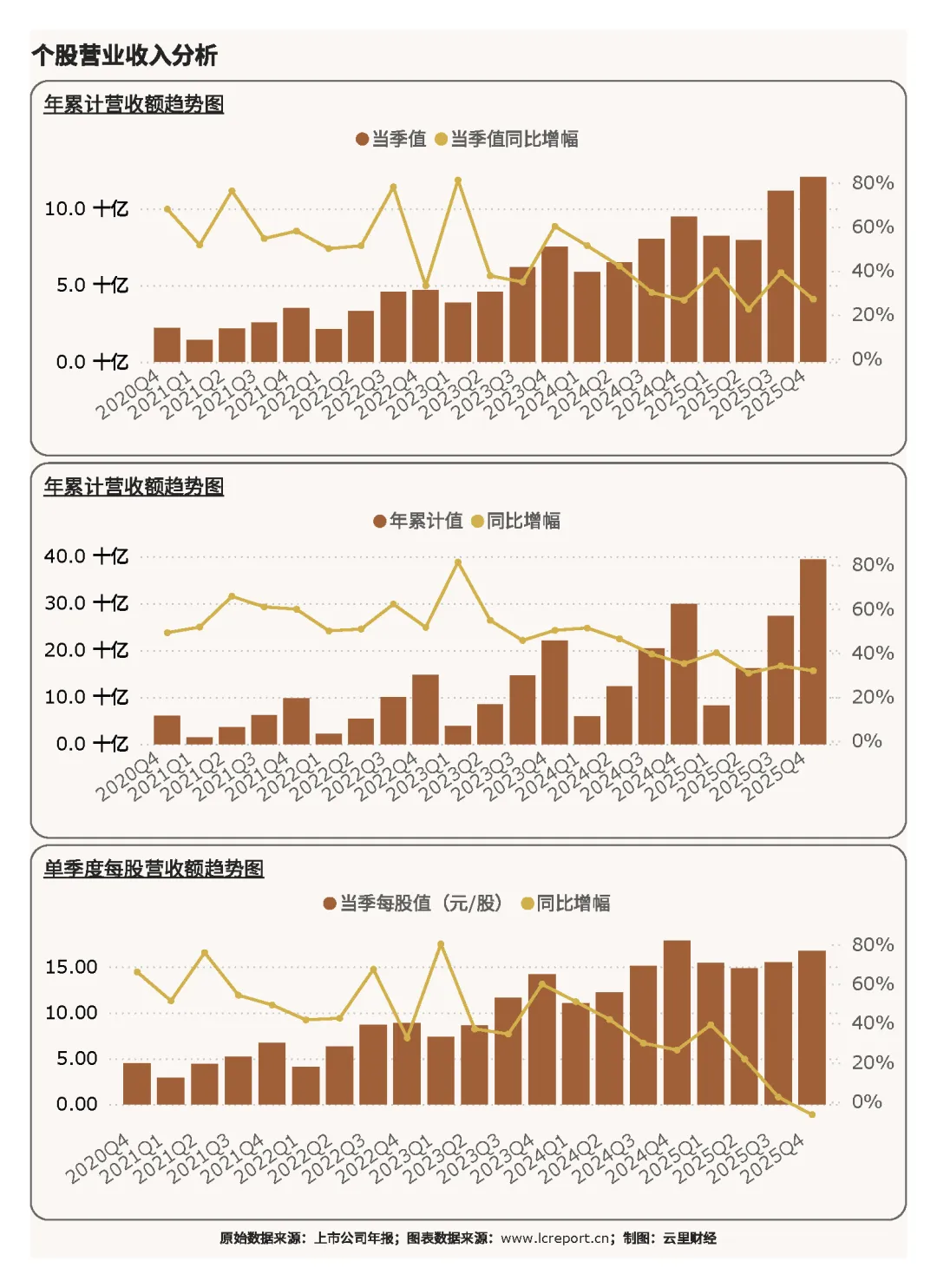

(一)营业收入:全年高增,单季每股营收小幅回落

2025 年第四季度,北方华创营收规模保持稳健增长态势,单季度实现营业收入 120.52 亿元,同比增长 27.06%,单季营收增速表现亮眼。纵观 2025 年全年,公司前四个季度累计营收达 393.53 亿元,同比增幅高达 31.89%,彰显出公司在半导体设备主业上强劲的市场扩张能力与订单承接能力,行业龙头的营收规模优势持续巩固。

但细分单季盈利效率来看,当季每股营收为 16.70 元,同比下降 6.50%,出现小幅下滑。这一数据侧面反映出公司单季营收增速与股本扩张、业务结构调整存在阶段性错配,单体股本对应的创收能力短期有所弱化,为后续盈利端波动埋下伏笔。

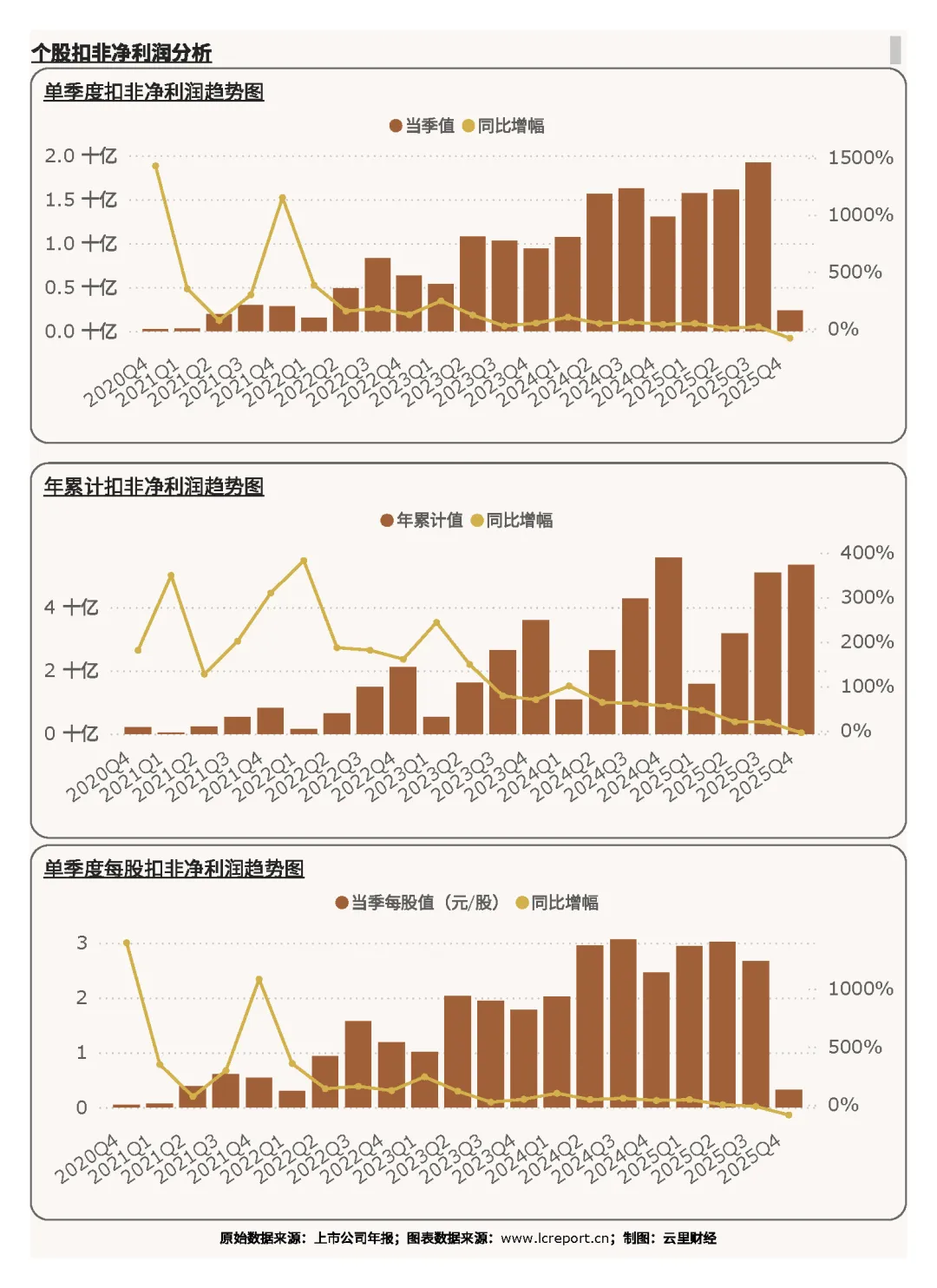

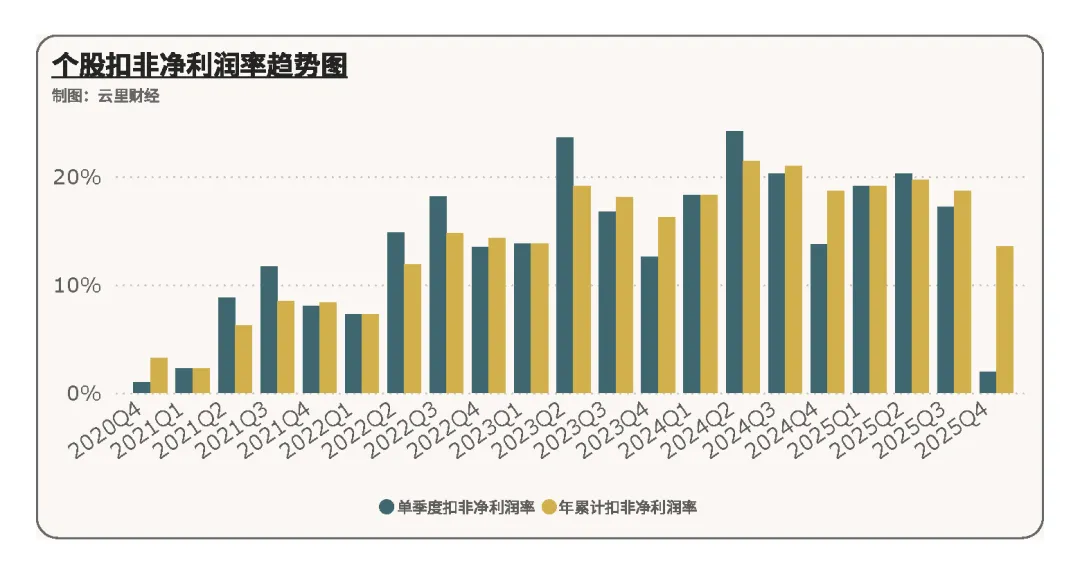

(二)扣非净利润:单季大幅下滑,全年盈利小幅承压

利润端是本季度公司核心短板,业绩增速出现明显分化。2025 年 Q4 公司单季扣非净利润仅 2.34 亿元,同比大幅下滑 82.07%,对应每股扣非净利润 0.324 元,同比暴跌 86.80%,单季盈利出现断崖式回落,短期盈利能力大幅收缩。

全年维度表现相对稳健,2025 年前四季度累计扣非净利润 53.36 亿元,同比仅下降 4.20%,说明公司全年整体盈利基本盘稳固,单季业绩下滑属于阶段性波动,并非基本面系统性恶化。

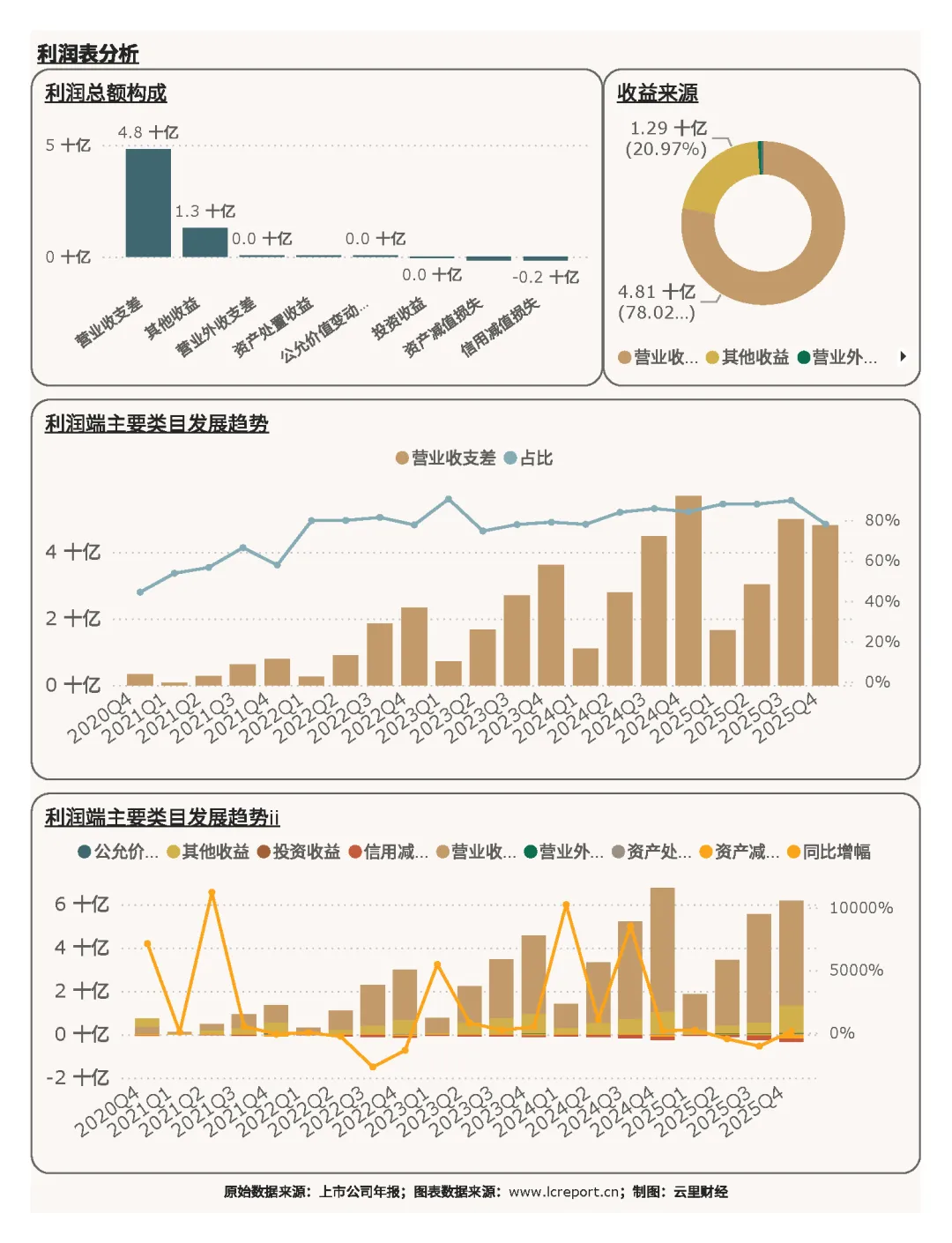

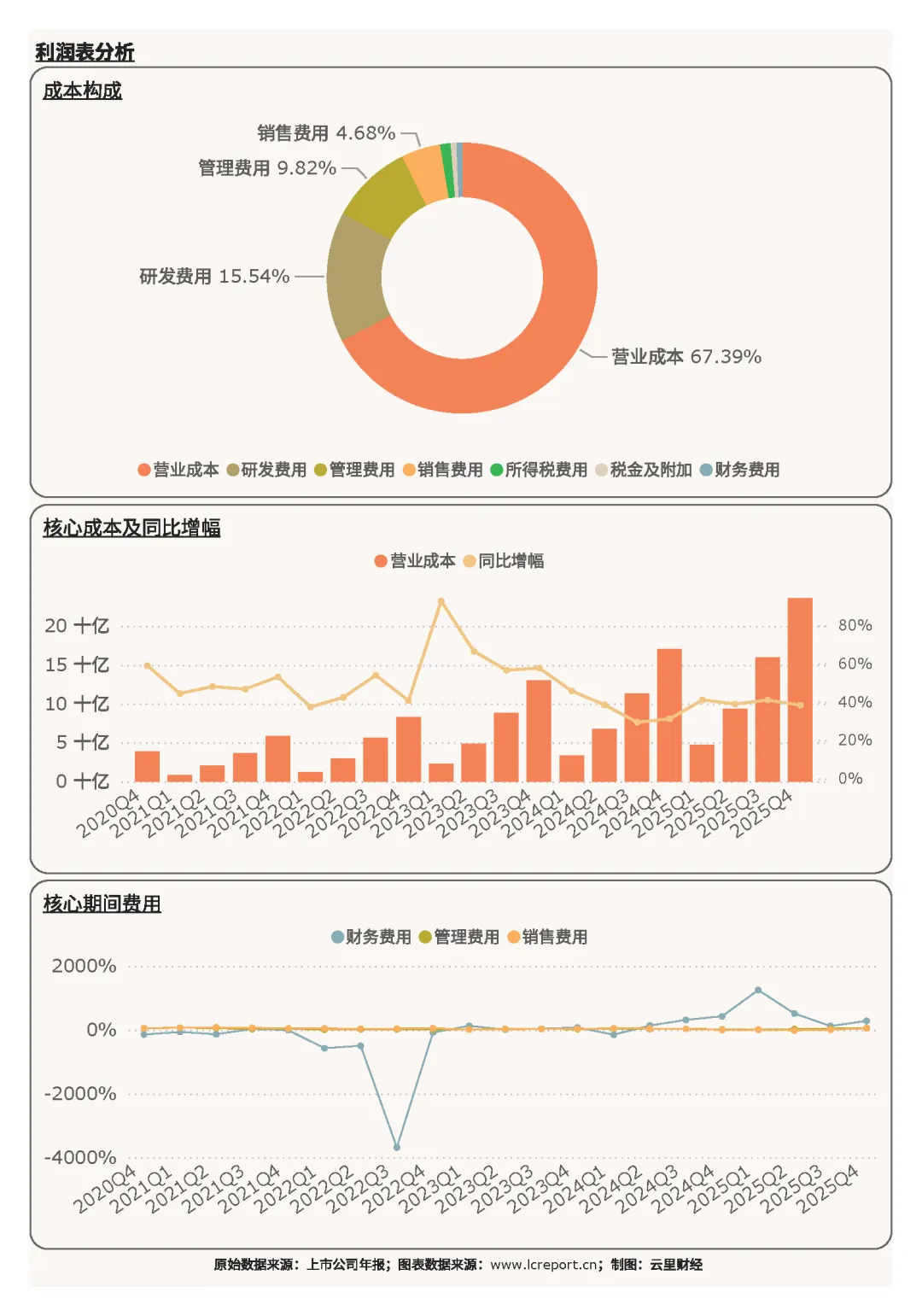

(三)利润与成本结构:核心主业利润收缩,成本投入刚性偏高

从利润来源结构来看,公司盈利高度依赖核心主业与政策性收益。其中营业收支差[1]贡献 78.02% 的利润,是绝对核心利润来源,但该项收益同比下降 15.35%,主业盈利能力明显弱化;而其他收益占比 20.97%,同比增长 22.36%,成为对冲主业利润下滑、托底全年业绩的关键因素,公司盈利对非经常性收益的依赖性有所提升。

成本端呈现典型的重研发、重运营特征。公司核心成本由三部分构成:营业成本占比 67.39%,为最大成本支出;研发费用占比 15.54%,持续保持高比例投入,贴合半导体设备行业技术迭代快、研发壁垒高的行业特性;管理费用占比 9.82%,整体管控成本相对稳定。高额的营业成本与研发投入,是导致单季利润增速远低于营收增速的核心原因。

(四)盈利质量:行业排名居中,盈利效率偏弱

2025 年 Q4 公司扣非净利润率仅 1.94%,在全市场 382 家专用设备制造业 A 股上市公司中排名第 203 位,处于行业中游偏下水平。结合高营收增速、低净利率的表现可以看出,公司当前处于 “规模扩张、利润让利” 的发展阶段,营收规模持续做大,但盈利转化效率、产品盈利能力仍有较大提升空间。

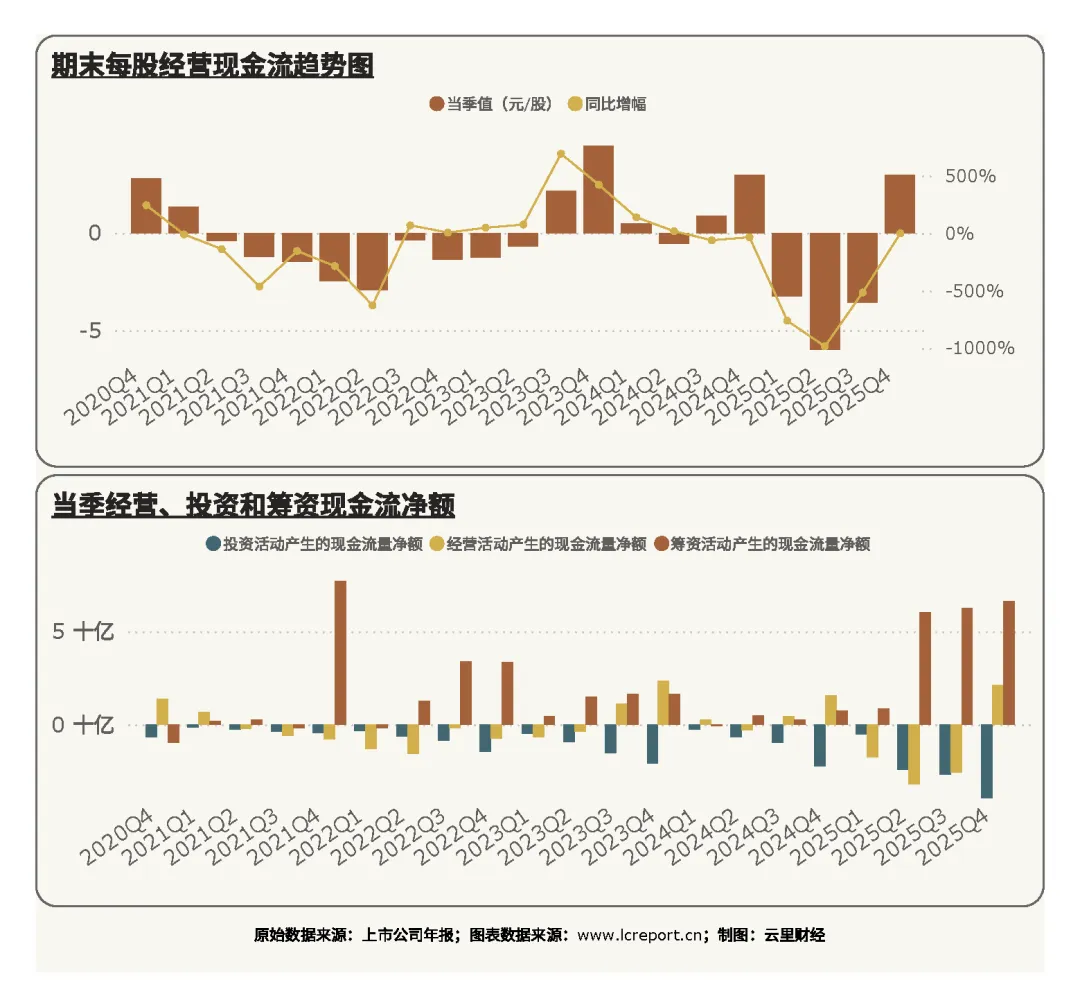

二、现金流量表分析:营收回款高增,现金流整体稳健

现金流维度整体表现稳健,盈利质量的现金支撑力度充足。2025 年 Q4 公司每股经营现金流达 2.96 元 / 股,同比仅微降 0.20%,基本与去年同期持平,在单季利润大幅下滑的背景下,经营现金流保持稳定,验证了公司主业经营真实、营收回款质量可靠,不存在虚增营收、利润的情况。

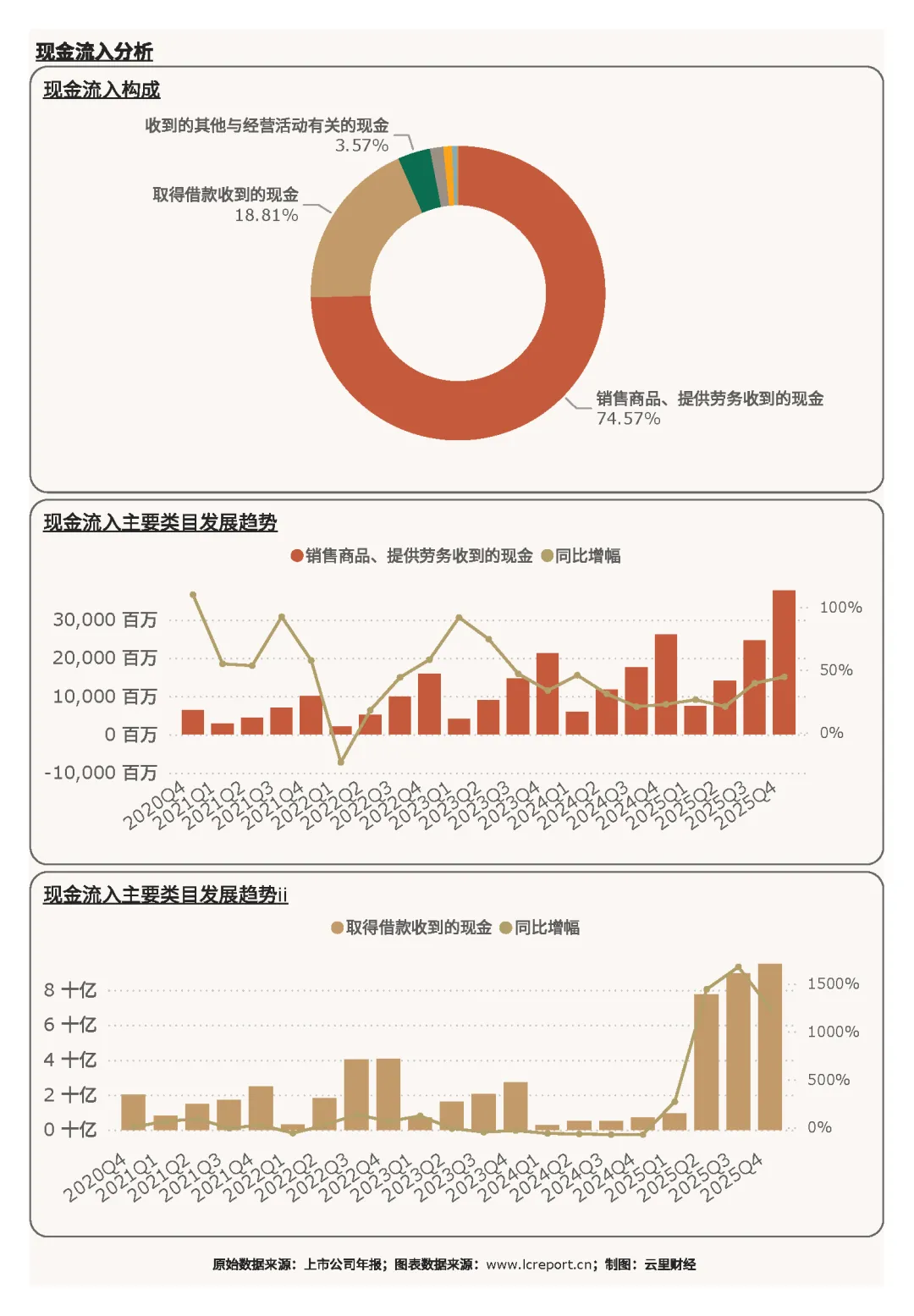

(一)现金流入:主营回款大幅增长,营收变现能力强劲

公司现金流入结构极度聚焦主业,经营性现金流为核心支撑。销售商品、提供劳务收到的现金占总现金流入的 74.57%,是最核心的现金来源,且该项指标同比大幅增长 44.44%,远超单季营收 27.06% 的增速,说明公司本期营收回款效率大幅提升,下游客户回款情况向好,主业现金创造能力持续增强。

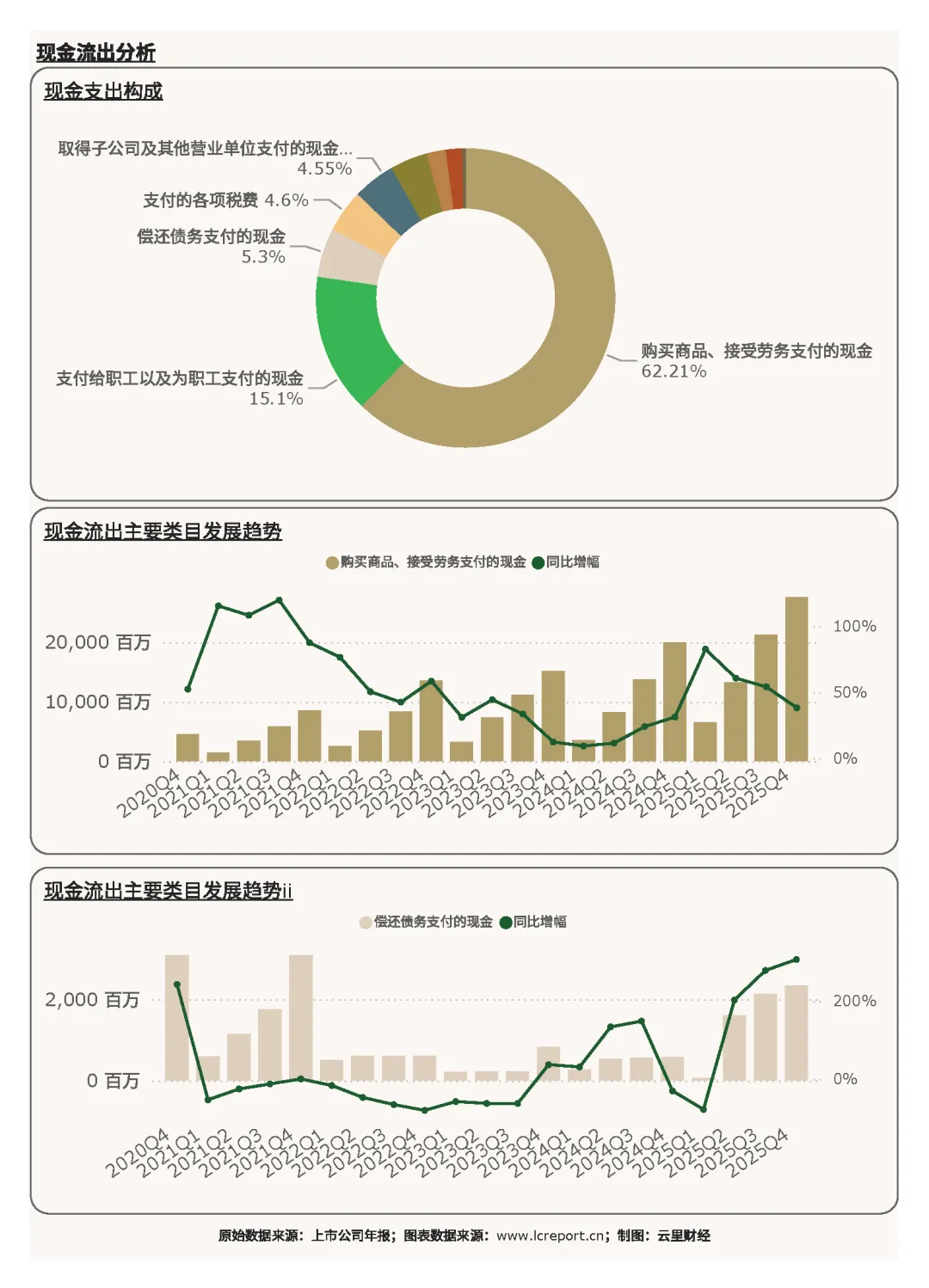

(二)现金流出:业务扩张带动支出增长,资金投入精准匹配主业

现金流出端与公司扩张节奏高度匹配。购买商品、接受劳务支付的现金占总现金流出 62.21%,为第一大支出项,同比增长 38.18%,高于营收增速,主要系公司订单充足、产能扩张,原材料采购、生产备货规模大幅提升所致。

三、资产负债表分析:资产规模稳步扩张,负债结构良性可控

(一)资产端:存货大幅增长,资产规模持续扩容

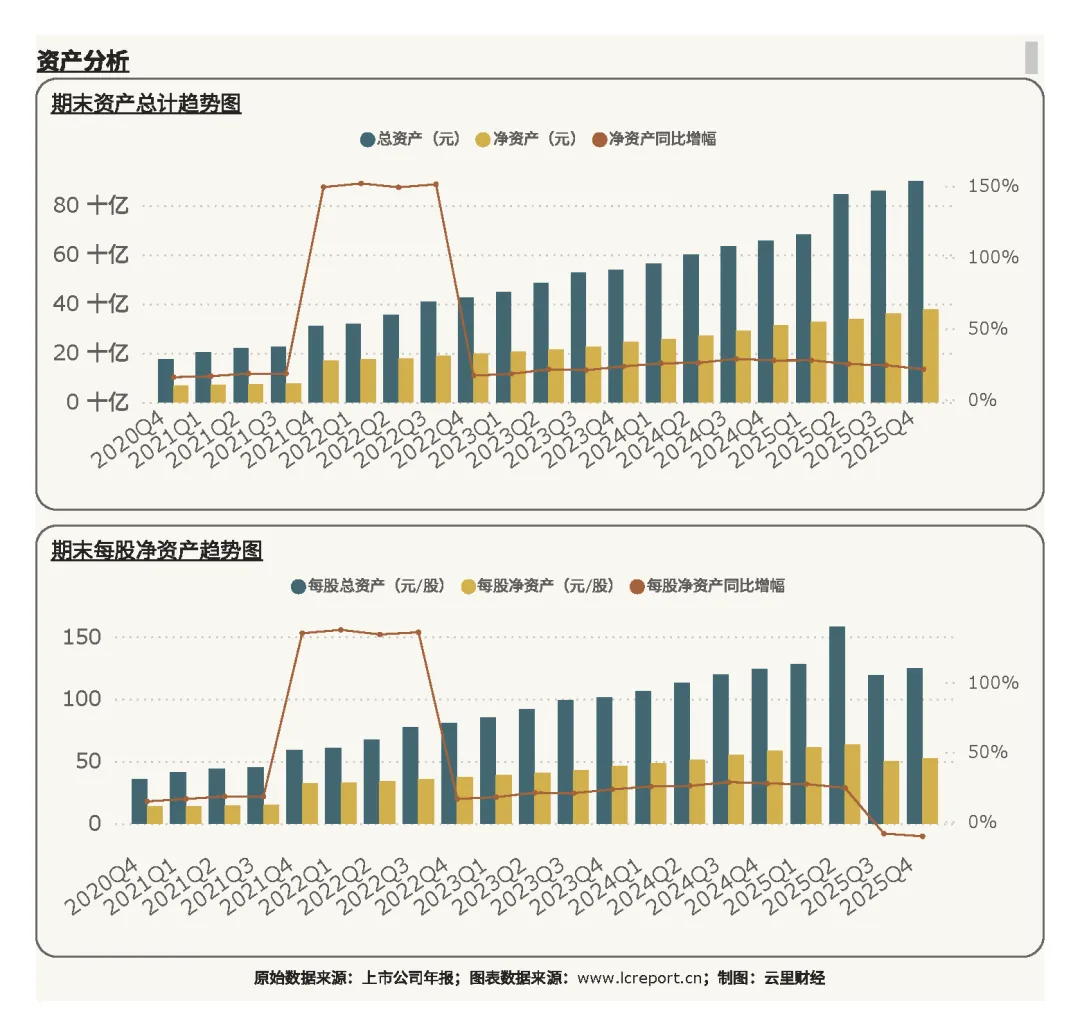

截至 2025 年 Q4 期末,公司总资产达 898.01 亿元,净资产 377.26 亿元,每股净资产 52.28 元,资产规模持续稳步扩张,企业整体体量持续壮大,行业龙头资产优势进一步凸显。

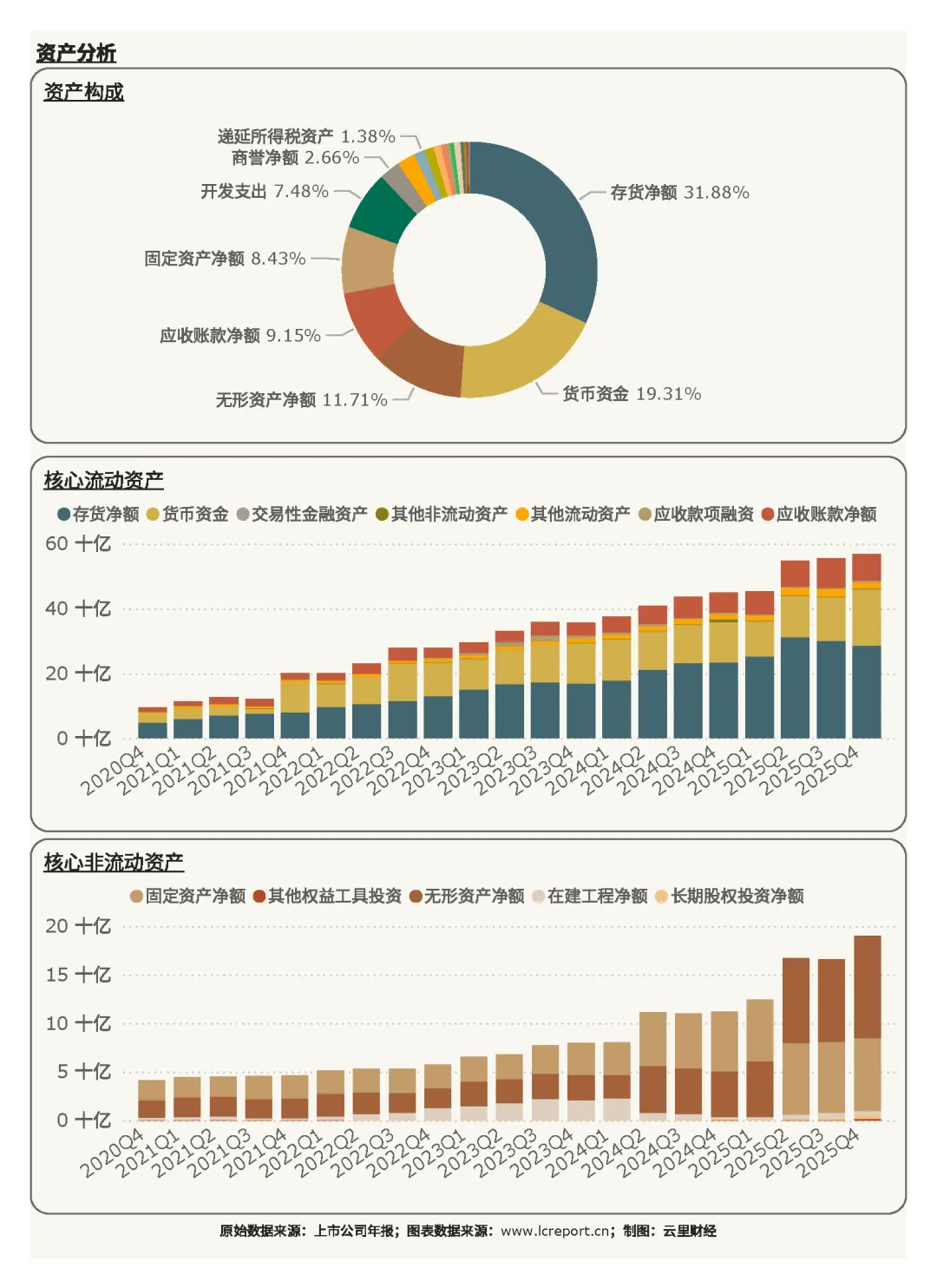

资产结构方面,存货净额占比 31.88%,为第一大资产项,且同比增长 21.93%,存货大幅增加主要系公司订单储备充足、提前备货应对下游需求,属于良性资产增长;货币资金占比 19.31%,现金流储备充裕,抗风险能力较强;无形资产净额占比 11.71%,对应公司核心技术、专利储备充足,技术壁垒持续夯实。整体资产结构贴合半导体设备企业重备货、重技术、高现金流的行业特征。

(二)负债端:负债率行业偏低,长期借款大幅扩容

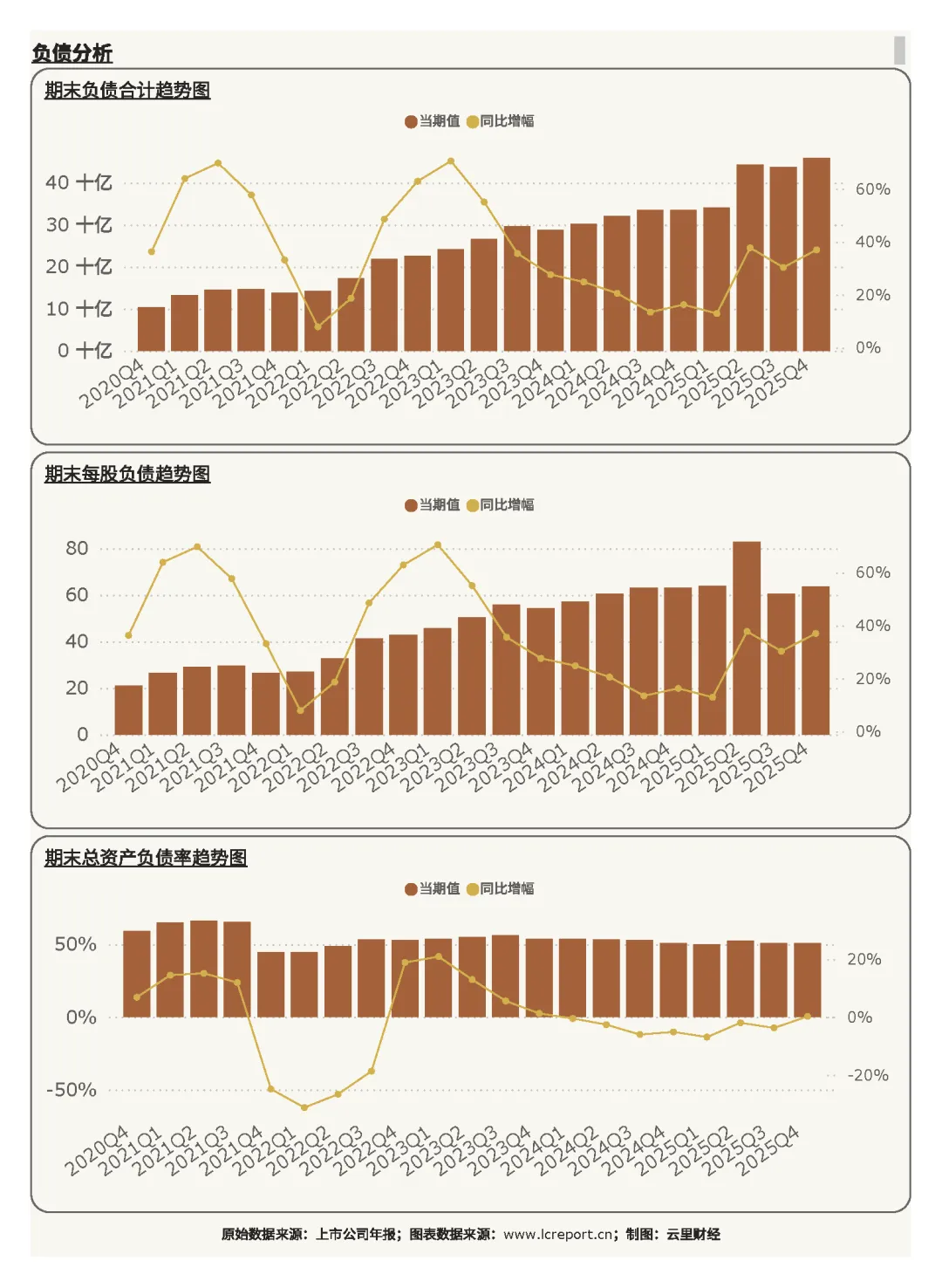

期末公司总负债 458.73 亿元,总资产负债率 51.08%,在 382 家行业上市公司中排名 268 位,负债率处于行业低位,整体负债压力较轻,财务风险极低,财务结构具备较高的安全性与稳定性。

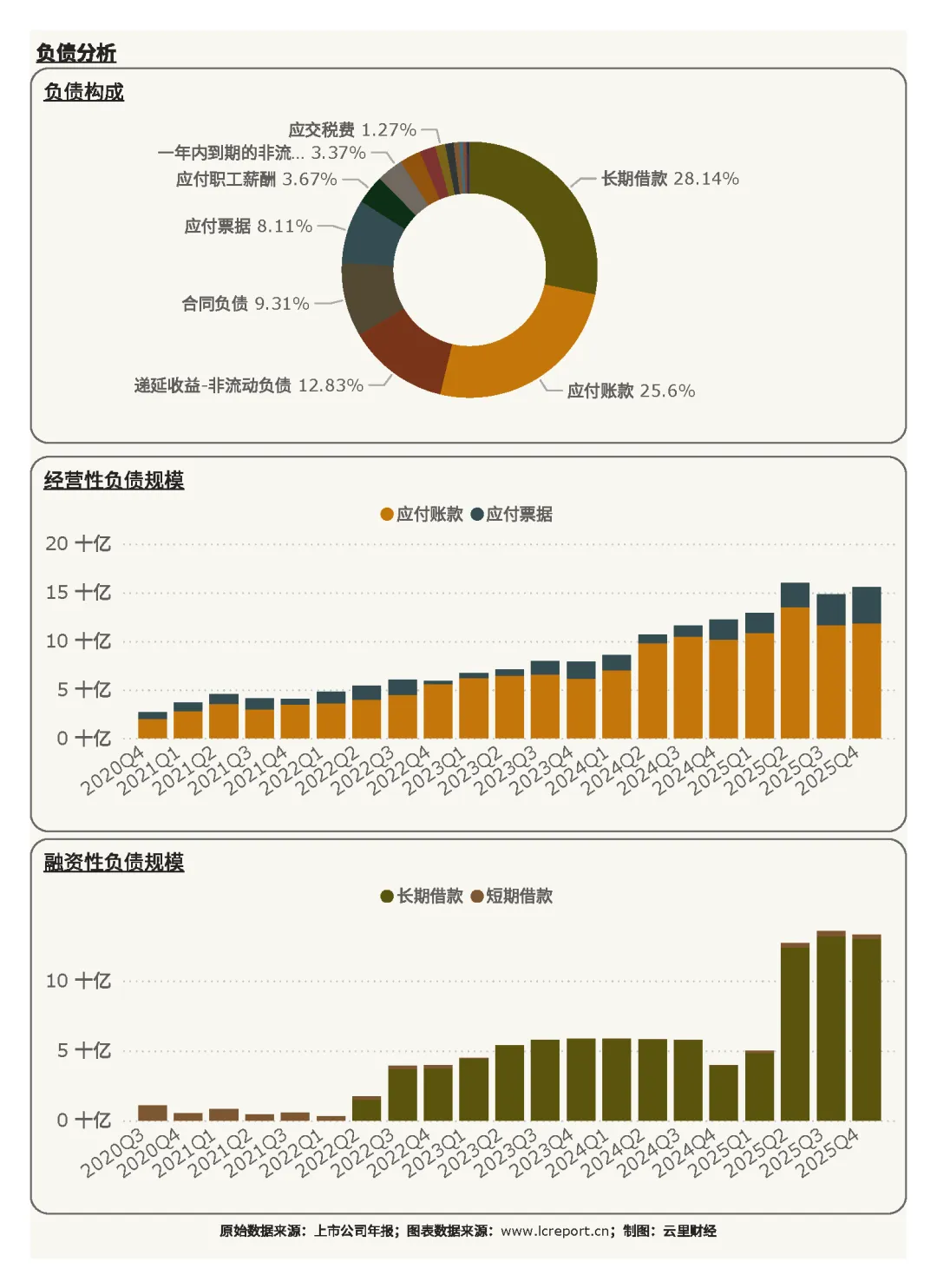

负债结构呈现 “长期化、稳经营” 特征。长期借款占比 28.14%,同比大幅增长 228.75%,公司大幅增加长期负债,主要用于长期技术研发、产能扩建等中长期布局,拉长债务周期、优化短期偿债压力;应付账款占比 25.60%,体现公司对上游供应商的议价能力较强,经营性负债合理;递延收益等非流动负债占比 12.83%,整体负债结构健康,无短期偿债压力。

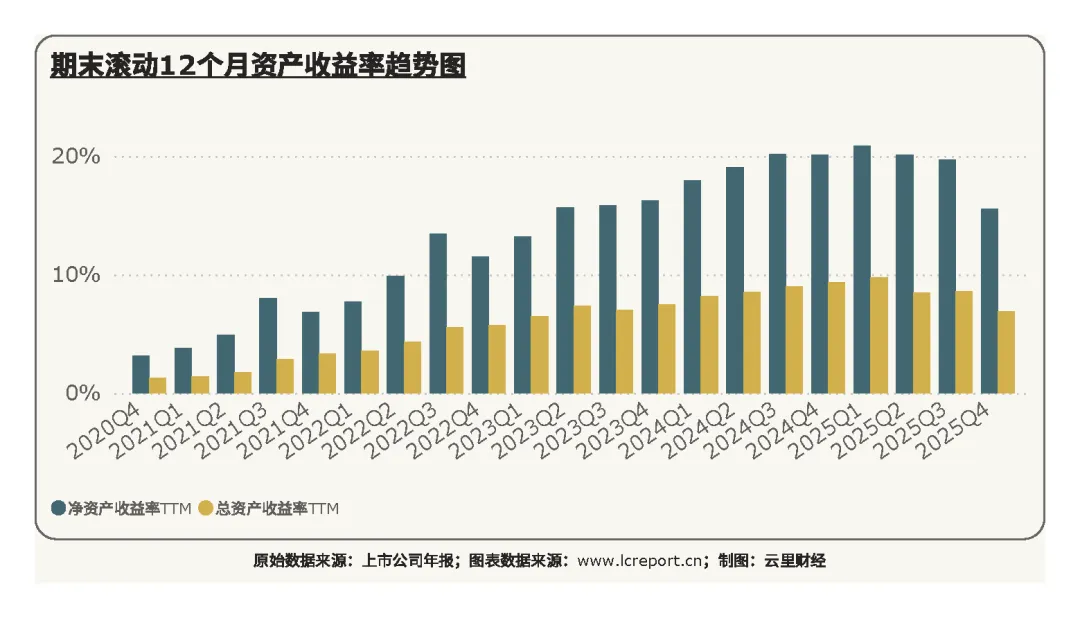

(三)资产收益率:盈利能力稳居行业上游

从资产盈利效率来看,公司滚动 12 个月净资产收益率(ROE)达 15.51%,行业排名第 23 位,处于行业上游水平。在公司持续加大研发投入、扩张资产规模的背景下,仍能保持优质的净资产收益率,体现出公司资产盈利效率优异,核心资产的创收、创利能力强劲。

四、公司综合价值、股本及估值分析

(一)综合价值:行业顶尖水平,排名大幅跃升

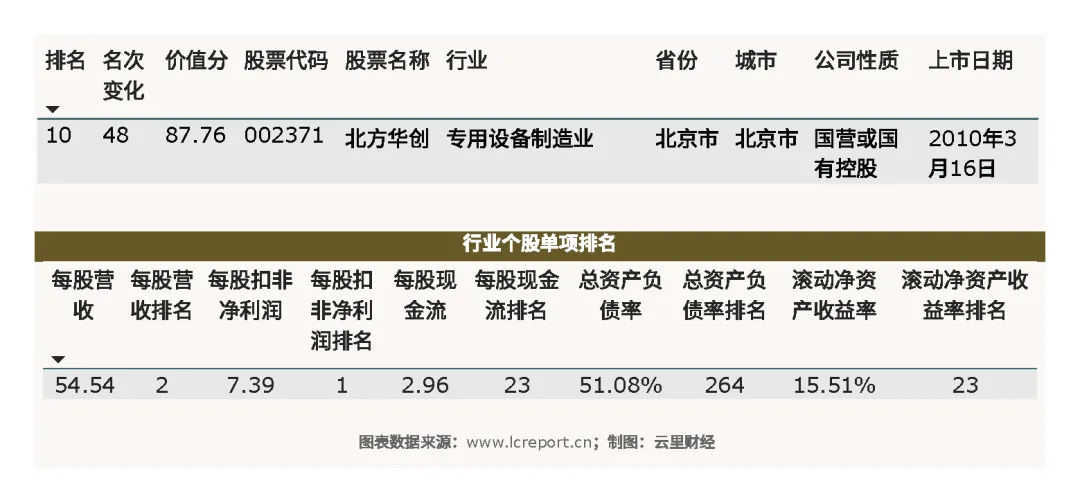

2025 年 Q4 公司综合价值分[2]高达 87.76 分,行业(按证监会三级行业分类,为专业设备制造业,下同)排名第 10 位,较上季度大幅提升 48 个名次,综合竞争力实现跨越式提升。作为北京市国有控股的半导体设备龙头企业,公司依托国资背景、技术壁垒、规模优势,综合实力稳居行业第一梯队,长期成长价值突出。

从单项行业排名来看,公司核心指标优势显著:每股营收行业排名第 2 位,每股扣非净利润行业排名第 1 位,核心盈利、创收能力位居行业顶尖;每股经营现金流排名 23 位,现金流稳定性良好;ROE 排名 23 位,资产盈利效率优质;仅负债率排名靠后,对应低负债、低财务风险的优质特征。

(二)股本与股东结构:股本稳定,国资持股稳固

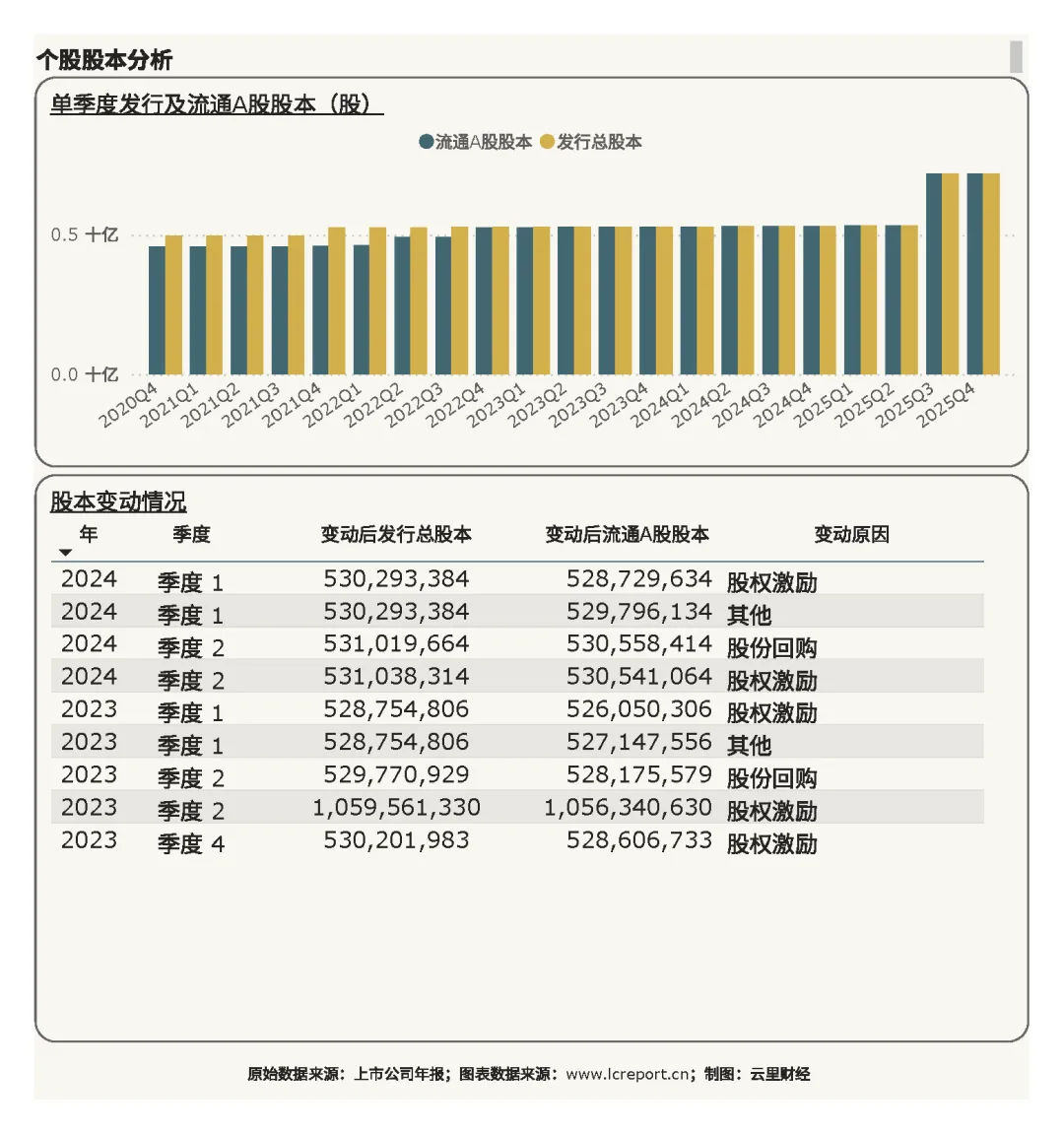

报告期末公司发行总股本 7.22 亿股,近年股本变动主要源于股权激励与股份回购,股本规模整体稳定,无大规模增发、稀释股本的情况,股东权益稳定性较好。

股东结构方面,十大股东合计持股比例 65.14%,股权集中度较高。第一大股东北京七星华电科技集团持股 33.19%,股份保持不变,国资控股根基稳固;国家大基金、北京电子控股等国资背景股东位列前十大股东,为公司发展提供政策与资金支撑。同时,国新投资持股比例增加,半导体主题 ETF 新进持股,机构认可度持续提升;部分外资与公募基金小幅减仓,属于阶段性机构调仓行为。整体股权结构稳定,长期资金占比高,股价支撑基础扎实。

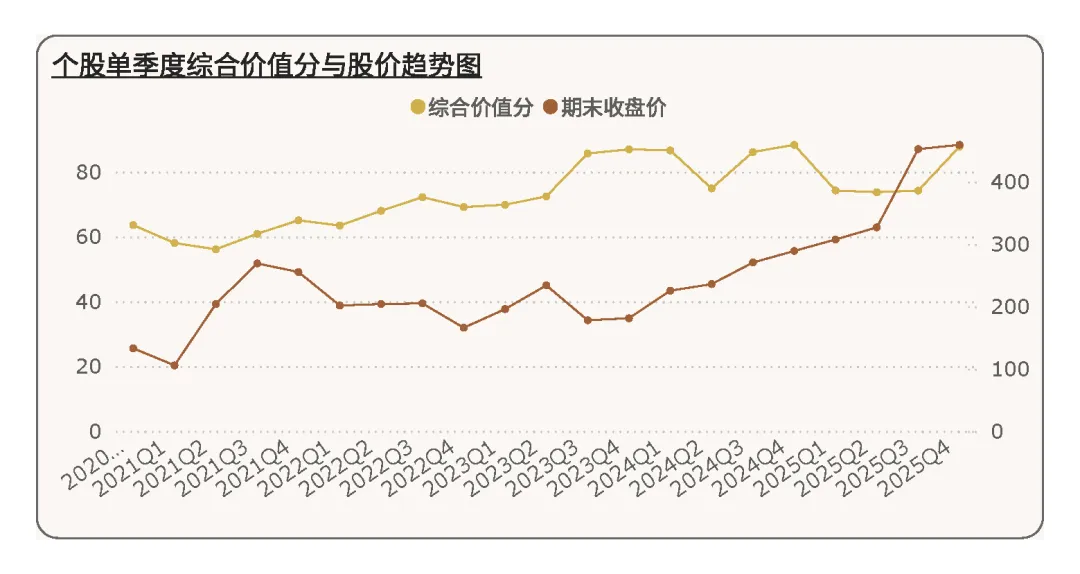

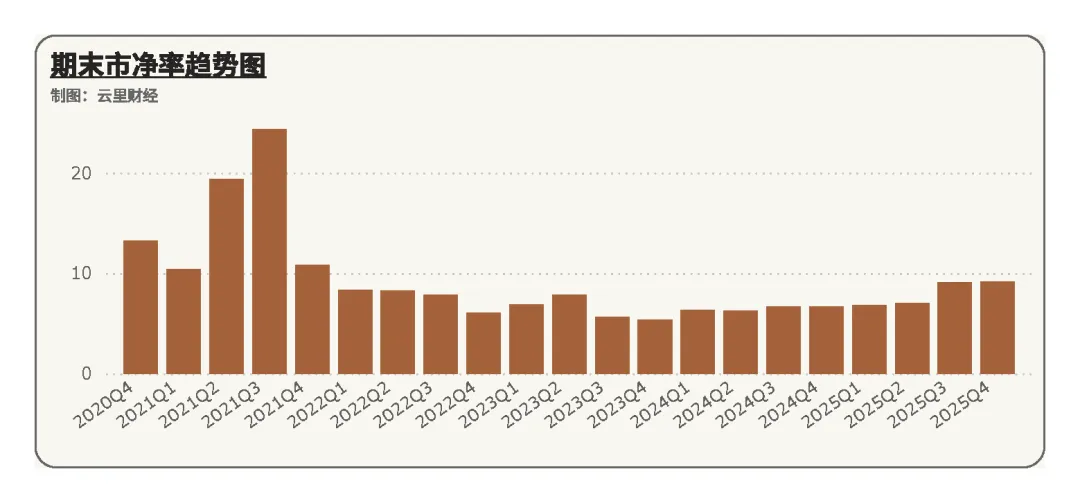

(三)估值水平:行业合理偏低,具备估值修复空间

报告期公司市净率 9.19 倍,行业排名第 30 位,处于行业中低位水平。结合公司行业前十的综合价值、顶尖的营收与盈利实力、稳固的国资背景来看,当前估值或未充分匹配公司核心竞争力,存在一定的估值修复潜力。

五、整体复盘总结

总之,2025 年北方华创全年营收同比大涨 31.89%,Q4 单营收入 27.06% 稳步增长,但受原材料、生产及高额研发投入拖累,四季度扣非利润大幅下滑,主业盈利同比收缩,业绩依靠其他收益补充,当期净利率仅 1.94%,盈利转化偏弱。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。