锋行链盟推荐阅读

来源:Supplyframe四方维与非网发布

以下是内容详情

白皮书是对中国AI芯片产业一次全面、深入的“体检”和“路标”绘制。它不仅系统梳理了产业现状,更通过详实的调研数据,揭示了从业者的核心关切与未来方向。以下是对其核心内容的深度解读:

一、 核心矛盾:战略雄心与现实挑战并存

白皮书开篇即点明国产AI芯片发展的双重逻辑:一是应对“卡脖子”的供应链安全需求,二是争夺下一代计算主导权的战略布局。这决定了产业发展不能仅限于替代,更需创新。

然而,理想与现实之间存在三大核心矛盾,构成了产业发展的主线:

架构主导能力薄弱:多数企业仍处于技术跟随状态,缺乏定义关键架构的能力,这制约了产业上限。

生态体系存在显著短板:软件栈、开发工具和模型兼容性的差距,其制约效应甚至超过硬件性能本身。这是国产芯片商业化的最大软肋。

规模化落地挑战:从“实验室尖货”到“工业级商品”,在可靠性、成本和大规模应用稳定性上仍存瓶颈。

二、 创新突围:从“追赶”到“定义”的多元路径

为突破上述矛盾,白皮书指出了软硬协同、系统级优化的创新方向:

计算精度与稀疏化:

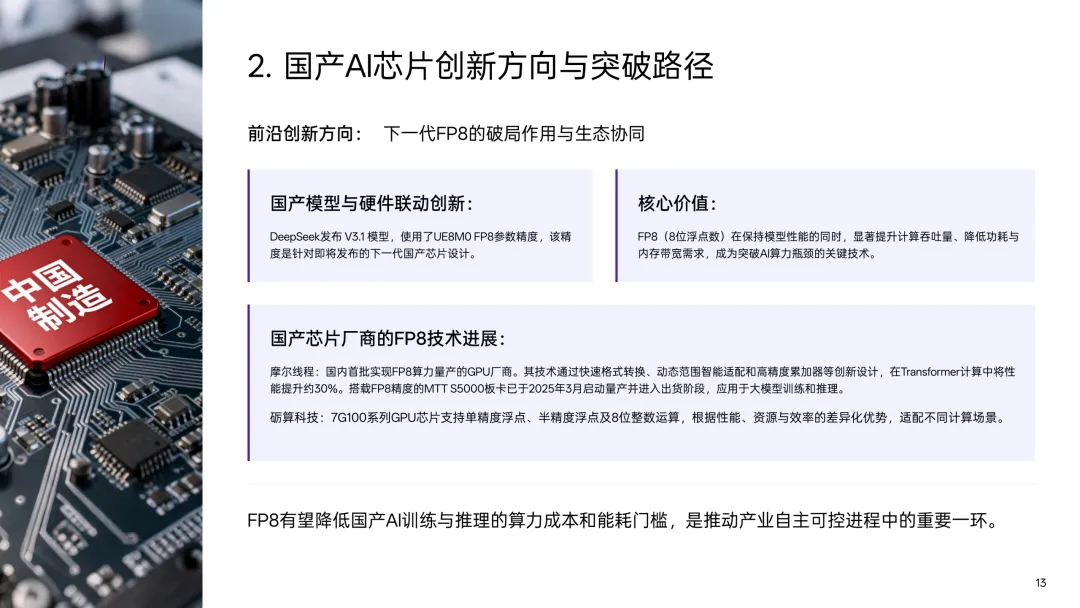

FP8(8位浮点数) 成为突破算力与功耗瓶颈的关键。文档以摩尔线程MTTS5000板卡量产和DeepSeek V3.1模型采用FP8为例,说明了“芯片-模型协同设计”已成为国产生态的重要模式,旨在降低训练与推理的算力成本和能耗门槛。

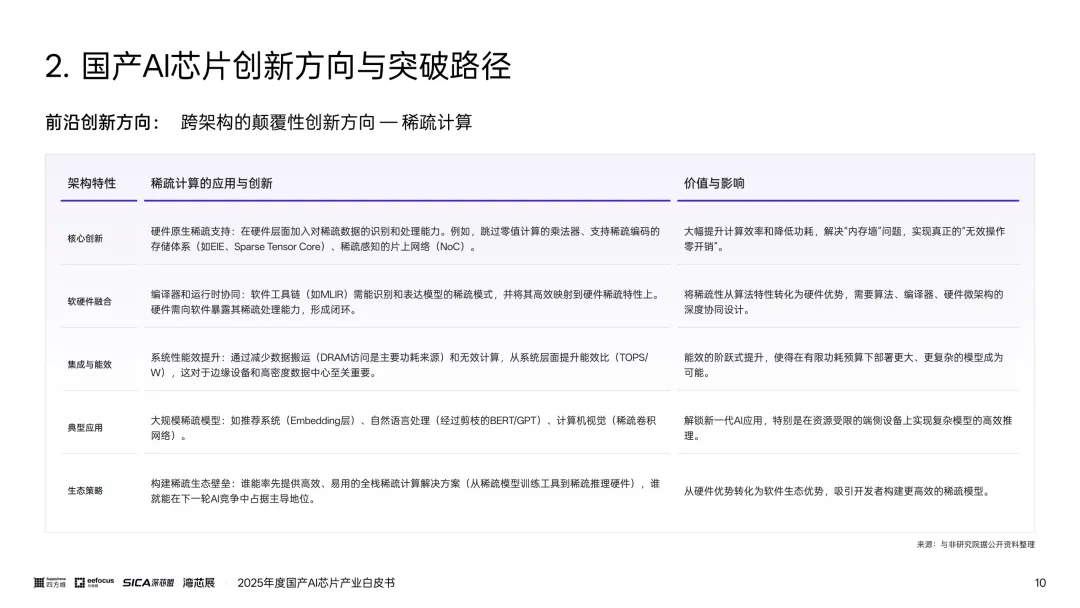

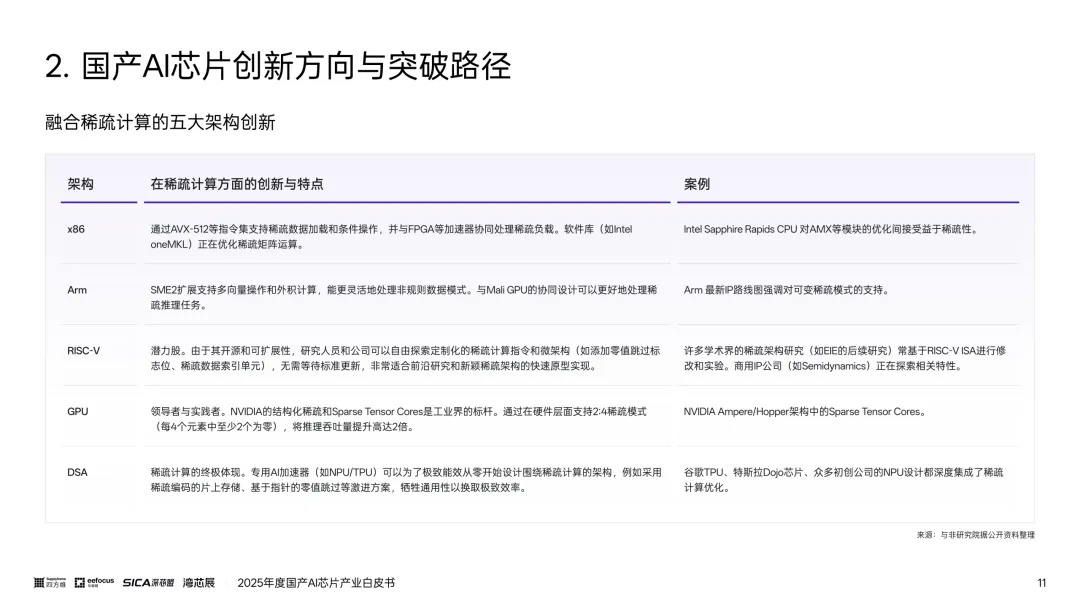

稀疏计算是从算法到硬件的系统性创新。文档指出,英伟达的Sparse Tensor Cores是行业标杆,而国产厂商如墨芯人工智能(双稀疏化)、华为、寒武纪、云天励飞等也在该领域进行了专利和产品布局。这被视为突破“内存墙”、实现能效阶跃式提升的关键。

颠覆性架构范式:

存算一体被重点论述,旨在从根源上颠覆冯·诺依曼架构,解决“内存墙”与“功耗墙”。文档详细分析了近存计算(如特斯拉Dojo)与存内计算(如知存科技、后摩智能)两条技术路径,并指出其正从可穿戴设备向智驾、边缘服务器等复杂领域拓展。这代表了国产芯片在“换道超车”上的重要尝试。

系统级集成与能效:

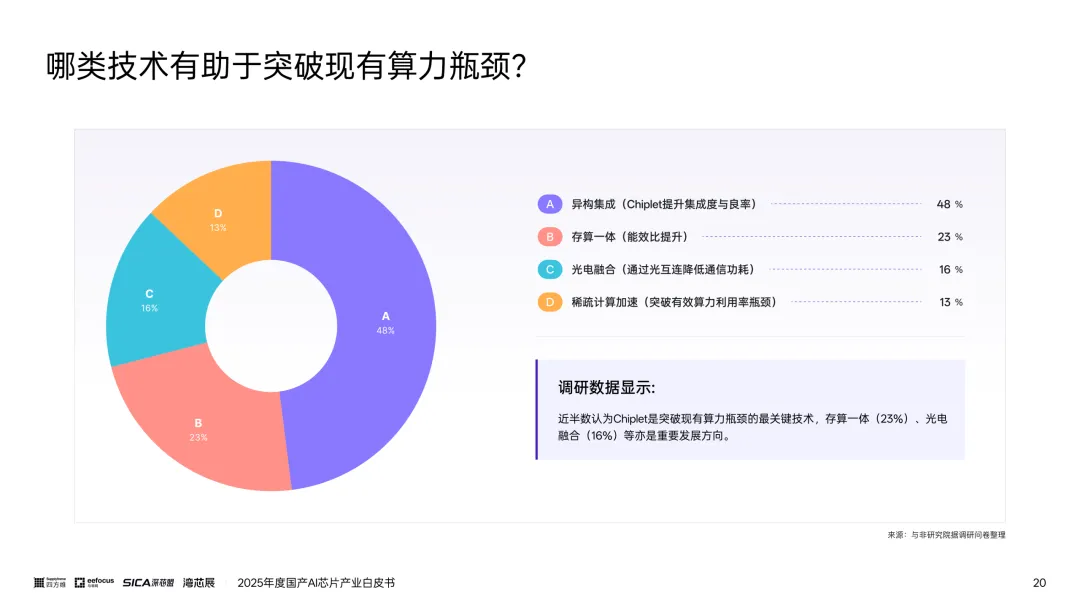

通过Chiplet(芯粒)、2.5D/3D先进封装、液冷散热、光电共封等技术,从系统层面提升算力密度和能效。调研数据显示,近半数从业者认为Chiplet是突破现有算力瓶颈的最关键技术。

三、 产业全景:多路并进,初步形成全栈布局

白皮书清晰地勾勒出一个多层级的国产AI芯片产业版图:

算力基石(CPU):呈现多元指令集格局,包括申威(SW-64)、海光/兆芯(x86)、华为/飞腾(Arm)、龙芯(LoongArch)、平头哥(Arm/RISC-V)。它们在政务、关键基础设施等领域构建自主底座。

主力加速器(GPU/加速卡):这是竞争最激烈的赛道。阵营庞大,包括海光DCU、沐曦、壁仞、摩尔线程、天数智芯等通用GPU厂商,以及景嘉微、芯动科技等从图形GPU延伸而来的玩家。其目标是支撑千亿参数大模型的训练。

专用加速器(ASIC/NPU):在特定场景追求极致能效,代表厂商有华为昇腾、寒武纪、燧原科技、昆仑芯、地平线、黑芝麻等。它们在云端训练推理和车端智驾领域已深入落地。

集成与应用(AI SoC):面向端侧和特定场景,将CPU、NPU、ISP等集成,代表厂商有瑞芯微、全志科技、晶晨股份、北京君正、恒玄科技等。它们是AIoT、机器人、智能座舱等百花齐放应用的基础。

地域分布高度集中,北京、上海、深圳是核心聚集地,武汉、杭州、南京等地也有重要布局。

四、 应用落地:四大核心场景,差异化突破

文档重点分析了四大核心应用场景的国产芯片落地逻辑:

智算中心:这是国产高端芯片的“主战场”和“试金石”。文档对比了华为、摩尔线程、昆仑芯、燧原、沐曦等企业的万卡级集群进展。关键竞争力在于集群扩展性(万卡互联) 和生态兼容性。DeepSeek一体机集成了十大国产芯片,体现了“开箱即用、算力下沉”的落地模式,其核心价值是交付“能力”而非“硬件”。

智能驾驶:

舱驾融合趋势明显,对单芯片算力和多任务处理能力要求飙升。

国产芯片已实现全栈布局:从地平线征程系列、黑芝麻华山系列(行泊一体),到华为昇腾(高阶智驾),再到芯擎科技龍鹰一号、芯驰科技X9系列(智能座舱)。调研显示,智能座舱芯片被视为最可能突破的领域。

未来竞争焦点在于自研专用计算架构、功能安全认证(ASIL-D)和车云协同。

机器人:

产业进入“物理AI”时代,对芯片的实时性、能效和多模态融合处理提出苛刻要求。

国际上,英伟达Jetson Thor和特斯拉FSD/Dojo闭环树立标杆。国产芯片目前主要在四足机器人、服务机器人、工业协作机器人等场景寻求突破,采用全志科技、瑞芯微、地平线等方案,特点是高集成、低功耗、高性价比。

实现全栈国产化的关键是微秒级感知-决策-控制协同架构。

端侧AI:这是一个碎片化的蓝海市场,核心诉求是能效比、成本与适用性的平衡,而非极致算力。应用场景涵盖AloT穿戴设备、智能家居、泛机器人、工业终端等,为众多国产AI SoC厂商提供了广阔舞台。

五、 调研洞察:产业共识与未来风向标

白皮书中的调研数据极具价值,揭示了从业者的真实想法:

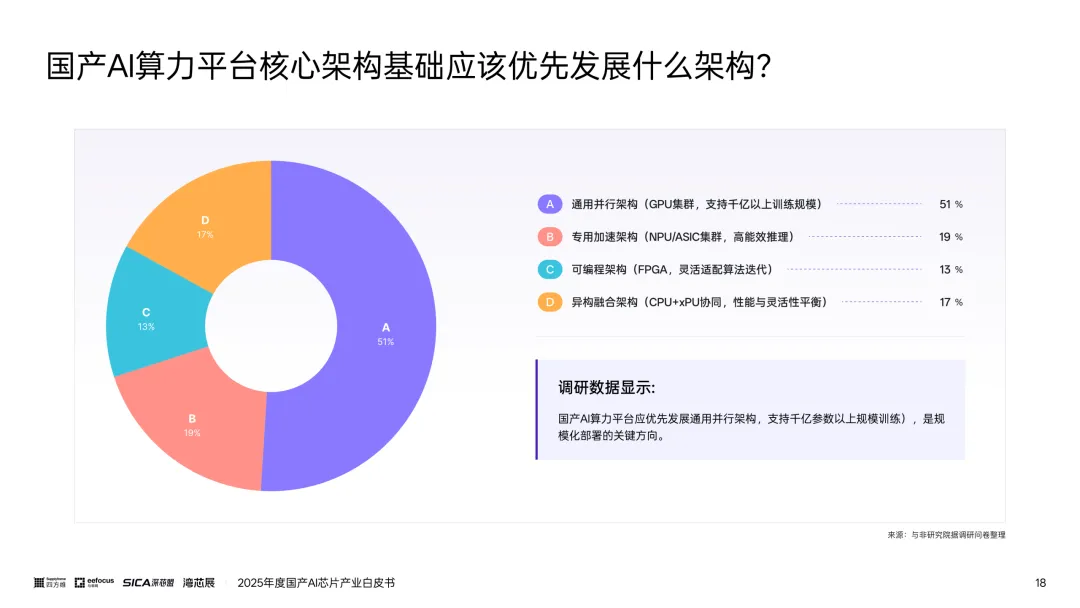

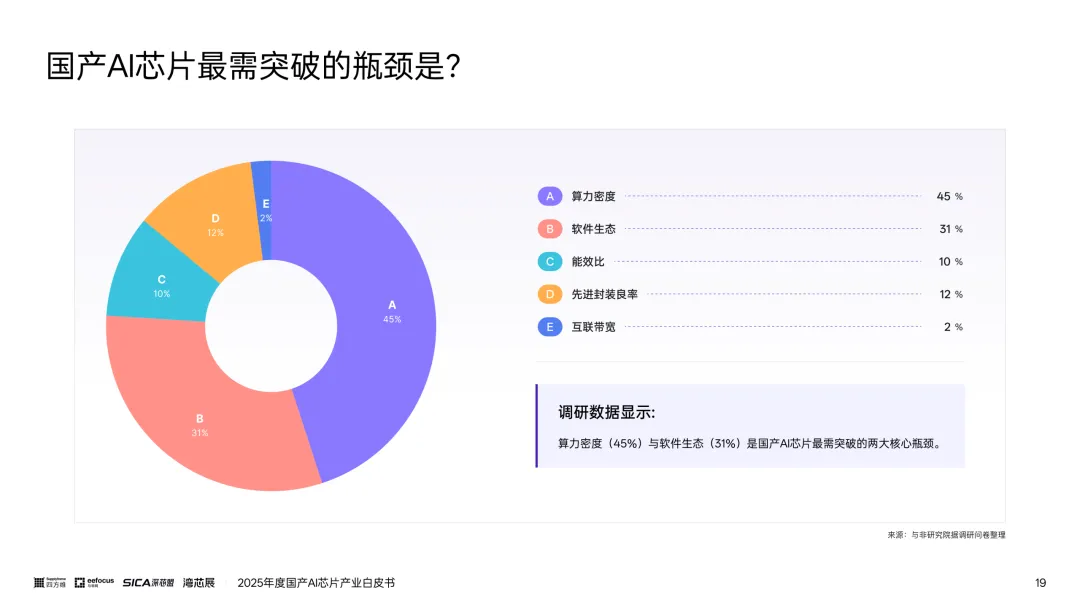

发展共识:51%的从业者认为应优先发展通用并行架构(GPU集群),以支持千亿参数训练。同时,算力密度(45%) 和软件生态(31%) 被列为最需突破的两大瓶颈。

量产障碍:EDA工具链缺失(30%) 和先进封装产能不足(27%) 是当前量产的核心障碍,揭示了底层支撑环节的脆弱性。

生态关键:指令集自主化/开放(34%) 和软件栈兼容性(27%) 被视作成功落地的关键。超过三分之一的人认为,类似DeepSeek与芯片企业的“联合软硬件优化” 是最有效的合作模式。

市场信心与障碍:在采购时,实测性能(33%) 是第一考虑因素,但客户对国产性能存疑(36%) 又是最大市场障碍,这形成了一个“信任循环”,需要通过标杆案例和持续迭代来打破。

落地前景:政府与金融数据中心是当前突破最大的领域(29%)。未来三年,竞争将聚焦于千亿级大模型训练效能(38%) 和端侧大模型推理普及(22%)。

总结:从“可用”到“好用”,生态共建是终极路径

白皮书描绘的国产AI芯片产业,正处在一个从“技术突围”迈向“生态崛起”的转折点。硬件性能的“点”上突破已不乏亮点,但产业面临的真正挑战是软件生态、产业链协同、规模化落地这些“面”和“体”的系统性工程。

未来的胜负手,不在于单一芯片的峰值算力,而在于谁能构建起从指令集、编译器、驱动、框架到模型、应用的全栈闭环生态,或积极参与到开源开放生态(如RISC-V) 中并占据主导地位。模芯生态创新联盟等组织的出现,正是这种共识的体现。

最终,国产AI芯片的成功,将取决于其能否在智算、智驾、机器人等核心场景中,提供不仅可用,而且好用、高效、经济的整体解决方案,真正支撑中国数字经济的智能化转型。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。