NASDAQ:MRVL · FY2027 Q1 EARNINGS CALL

CEO Matthew Murphy · CFO Willem Meintjes · COO Christopher Koopmans

2026年5月27日美东盘后 · 10位分析师Q&A ·

⚡ 本季要点 · 30秒速览

01. 营收24.18亿、Non-GAAP EPS 0.80美元双双超指引中点,数据中心占比升至76%,经营现金流6.39亿创历史纪录。

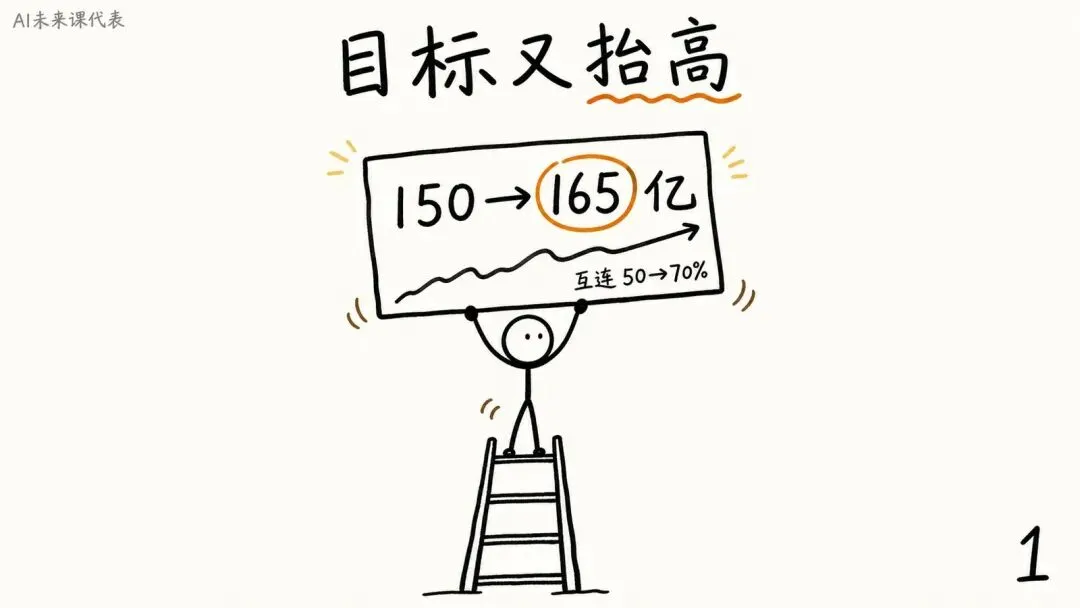

02.FY28收入指引一次加15亿到165亿美元,数据中心增速50%→55%逐年加速(FY26仅46%)。

03. 互连成"全场明星":FY27增速由50%大幅上修到70%以上,是公司全年上修的主要驱动。

04. Custom自定义FY28翻倍以上,FY29收入"看得见100亿美元以上",新tier 1 XPU项目需求已全部锁定。

05.NVIDIA从供应商升级为架构级伙伴并接受其投资:光学、NVLink fusion、AI RAN三大支柱。

06. 两笔光学收购补强scale-up:Polariton等离子体硅光演示>1THz调制带宽(达现有方案10倍),Celestial AI带来光子fabric。

07. 以现金换产能:FY27计划约10亿美元供应链预付款锁定产能,从Q2开始首付。

08. 运营杠杆显现:FY28费用增中到高teens% vs收入增45%,营业利润率渐进至38%-40%上沿。

09. 还有两个"没进数字"的期权:scale-up交换与compute TAM全是上行,一旦兑现165亿/100亿都可能再上修。

这是一份"加速度"季报:不只是单季超预期,而是把未来两年的增长曲线整体往上抬——FY27各季节奏上修(Q3即达30亿美元)、FY28收入再加15亿、custom由"增长"变"翻倍以上"、interconnect由50%变70%以上。背后是AI基础设施从"算力/内存瓶颈"转向"网络与互连瓶颈"的结构性迁移,叠加Agentic AI对scale-out、scale-up与XPU attach的多重拉动。本文基于英文电话会全文,逐节梳理CEO/CFO准备发言与10位分析师Q&A的全部要点。

01.

不止单季beat,是把两年增长曲线整体抬高

营收与盈利双双超指引中点,数据中心占比升到76%,经营现金流创公司历史纪录——基本面"全面碾压",但真正让股价+26%的是后面几章的长期曲线。

总营收 $24.18亿 +28% YoY · +9% QoQ | Non-GAAP EPS $0.80 +29% YoY · 超中点$0.01 |

数据中心收入 $18亿 占76% · +27% YoY | 经营现金流 $6.39亿 公司历史纪录 |

关键数据一览

Q2 FY27指引

GAAP EPS低指引0.04美元,纯是Celestial/XConn购买法会计+earn-out的一次性扰动,Q2即正常化——别被它误导。

02.

FY28一次加15亿到165亿,数据中心逐年加速

上季度曾指引"Q4退出时季度收入约30亿美元"。本季把节奏整体上调:Q2环比双位数、Q3和Q4也至少环比+10%,因此Q3收入即可达30亿美元,到Q4同比增速约50%。FY27全年收入预计同比增长约40%至接近115亿美元,主要由数据中心驱动(本财年约+50%)。

展望FY28,管理层假设云CapEx增速回落到"30%出头"区间,但Marvell数据中心仍将强劲增长:interconnect继续跑赢云CapEx、custom同比翻倍以上、以太网switching继续放量。因此数据中心FY28同比增长约55%,公司收入同比增长约45%达到165亿美元,较上季展望高约15亿。墨菲强调这一展望由"今天看到的需求趋势"和"已在执行中的项目"支撑。

全年与中长期展望

市场给+26%历史新高,定价的是"长期曲线斜率变陡",而非单季beat。

03.

互连成"全场明星":增速从50%跳到70%+

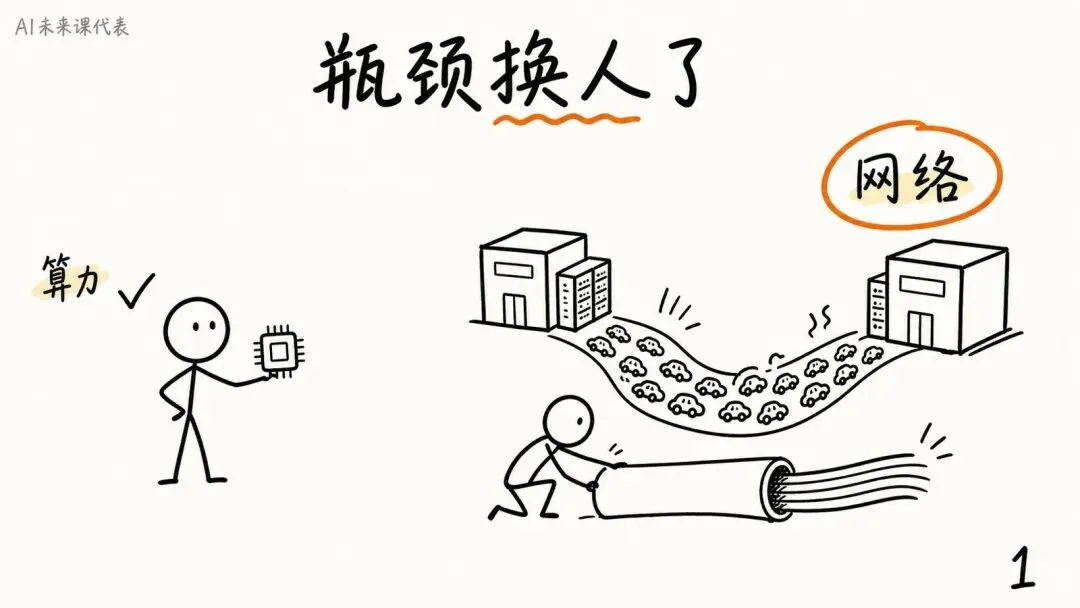

墨菲阐述网络重要性提升的逻辑:生成式AI早期重点在解决算力与内存瓶颈;随推理模型、MoE等更复杂架构部署,网络角色显著加重。接下来scale-up网络的巨大扩张"完全摆在面前",需要高radix、低延迟交换机和高带宽光互连。Agentic AI会进一步"超级加码"需求:单个用户请求可能让agent多次查询模型并路由到集群不同部分,大幅增加需低延迟、长距离传输与交换的数据量;还将显著增加CPU部署量,更多CPU需要更多NIC、PCIe交换机和retimer。

互连需求持续加速,FY27增速上修至70%以上,也是FY28收入上修的主要驱动。Marvell拥有业界最广的高速连接组合,覆盖scale-out、scale-across、scale-up:

Scale-out PAM:800G需求持续走强;200G/lane的1.6T方案本财年快速放量,FY28再上台阶;400G/lane下一代PAM4已于2025年4月OFC首发演示。

TIA与driver:快速放量,预计未来几个季度达到10亿美元以上年化运行率。

CoherentLight:面向2-20公里极低功耗长距连接,1.6T首代已出货,正集成MACsec安全;随速率上升向数据中心内部更深渗透。

DCI数据中心互连:今天向全部5家美国主要hyperscaler供货。新出现的scale-across用例使后端AI网络须跨数据中心延伸,聚合带宽需求预计是当前前端DCI网络的10倍以上。Marvell以业界首款安全1.6T ZR/ZR+模块领跑,DCI模块业务FY28年化收入看得见10亿美元,约为FY26(约5亿)的两倍。

"互连是全场明星,做自下而上模型能看到很大上行偏向。"

04.

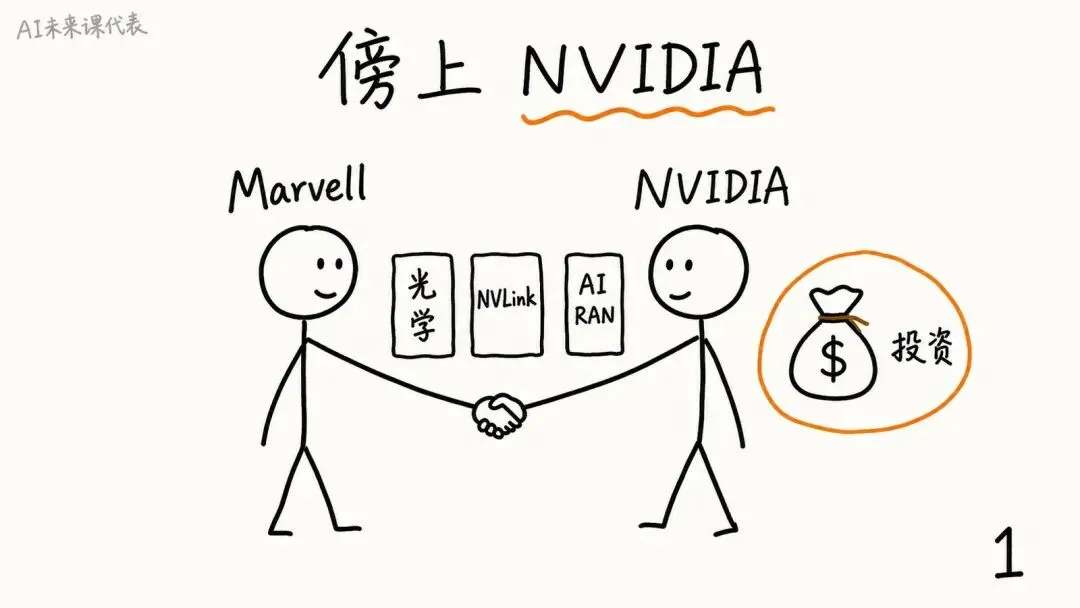

傍上NVIDIA + Scale-up光学:把自己嵌进生态

墨菲重点介绍新宣布的NVIDIA扩大合作,把Marvell的自定义芯片与光网络能力直接接入NVIDIA生态,并接受NVIDIA投资。三大支柱:

① 光学:Marvell长期是NVIDIA的DSP、TIA、driver关键供应商,现扩展到silicon photonics协作,成为scale-up网络的关键使能者。

② NVLink fusion:让Marvell打造可与NVIDIA基础设施无缝对接的自定义芯片,给hyperscaler在自研与商用之间"混搭"的完全灵活性,Marvell独家充当两种架构之间的桥梁。

③ AI RAN:把现有OCTEON基站芯片增强,与NVIDIA GPU协同,在同一软件定义平台上同时跑5G/6G无线负载和高性能AI应用。

scale-up互连是AI基础设施中最新、最具战略意义的机会之一。Marvell同时支持NPO与CPO,硅光平台覆盖三种主流调制技术(MZM、EAM、MRM)。过去十年已出货超100万个硅光驱动的DCI模块、跨4代硅光部署、积累超150亿小时现场数据。第三代6.4T Light Engine已与多家tier 1客户深度合作。Celestial AI收购带来的光子fabric方案已被一家tier 1 hyperscaler选用于下一代XPU scale-up网络。受多个CPO/NPO合作驱动,scale-up光学业务明年将显著放量,收入预计较此前约1.5亿的展望翻倍以上(Q&A中明确为约3亿美元)。

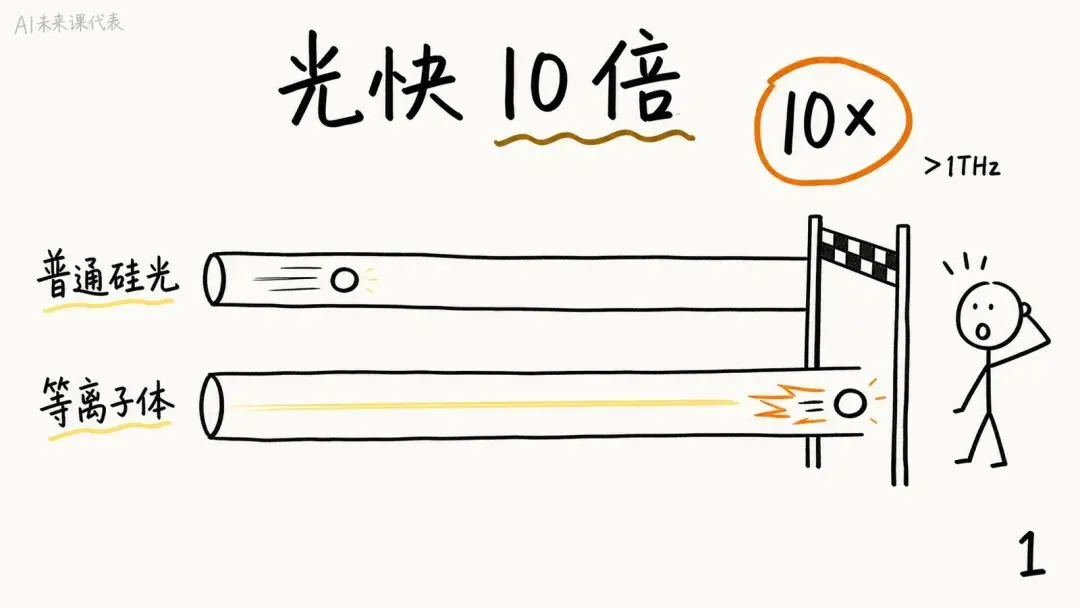

墨菲称"光学是数据中心连接的未来"。最新收购的Polariton是一家等离子体硅光器件开发商,等离子体相比传统硅光能实现显著更高的调制器带宽——已演示超过1太赫兹(1THz)调制带宽,最高达当前硅光及薄膜铌酸锂方案的10倍。该技术将并入DCI与CoherentLight路线图,把平台延伸到3.2T及以上。

NVIDIA关系从"卖DSP/TIA的供应商"升级为"被投资+架构级合作伙伴"——既吃生态红利,又不放弃服务想"去NVIDIA化"的hyperscaler。

05.

Custom爬向FY29百亿:翻倍以上的三大驱动

custom收入FY27维持同比增长20%以上,由旗舰XPU项目领衔。FY28 custom收入预计同比翻倍以上,三大驱动:

① 现有项目:含旗舰XPU持续增长。

② XPU-attach放量:10个以上项目进入更高量产,尤其NIC与CXL内存attach,受推理与KV caching需求驱动。

③ 新tier 1 XPU项目:放量量产,下一财年需求已全部锁定(firm requirements),约占明年custom增长的三分之一。

自上季度以来又赢得数个新设计,预计经约两年开发周期后贡献增量收入。墨菲称与关键客户的custom合作深度"史无前例"。背景:2024年4月设定FY29约80亿美元目标(按当时TAM取20%份额);2025年6月称TAM更大(约550亿),按20%份额对应FY29超过100亿美元,仍在跟踪。

"目前一切都想要更多,我们会满足,从今年到明年大致按相同增量翻倍以上。"

06.

交换与连接:scale-out翻倍,scale-up全是上行

Scale-out switching:12.8T持续放量,第五代51.2T强劲爬坡,新100T平台具业界领先功耗效率。FY27 scale-out交换收入预计超6亿美元,较FY26翻倍;FY28年化收入有望超10亿。工程团队已在200T以太网交换路线图执行。

Scale-up switching:通过自研+收购XConn大幅加大投入。PCIe的radix与带宽限制将驱动快速转向专建的大radix、高带宽UAlink、eSUN、NVLink方案。Marvell可支持全部scale-up协议,已与多家tier 1客户有多个合作,每个合作都代表数十亿美元的生命周期收入机会。

AEC与retimer:golden cable项目获3家tier 1美国hyperscaler及多家其他客户设计中标;AEC+retimer正放量,FY27合计收入同比翻倍以上。XConn收购补强PCIe/CXL交换,PCIe Gen6与CXL 3.1方案受强烈关注,Marvell可提供端到端方案(PCIe交换机+retimer;CXL交换机+内存扩展器)。

scale-up交换"基本不在我现在说的任何数字里",全在前面,全是上行。

07.

CFO视角:创纪录现金流与"以现金换产能"

财务与现金流:营收24.18亿(同比+28%、环比+9%),数据中心占76%。经营性现金流创纪录达6.39亿美元,季末库存14亿环比基本持平。季内回购2亿股票、派发5400万分红。季末总债务49.6亿,gross debt/EBITDA 1.44x,net debt/EBITDA 0.32x。

运营杠杆:FY27 Non-GAAP营业费用约24.5亿(含本财年Q1完成的Celestial AI与XConn收购)。FY28费用同比增中到高teens%,显著低于45%的收入增速,因此营业利润率将达到38%-40%目标模型上沿。

锁产能:沿用上一轮供给紧张时的成功打法,向关键供应商分享长期需求展望并做战略性预付款。FY27预计约10亿美元预付款,从Q2开始首付,将冲抵未来材料采购,由强劲资产负债表与经营现金流支撑。

"用信心和现金为预测背书"——这才让Marvell能交付其收入能力。

08.

10位分析师Q&A:哪些还没进数字

Q1 · Vivek Arya(美银):FY29 custom 100亿确认?

墨菲确认。2024年4月按当时TAM设80亿目标,2025年6月称TAM约550亿、按20%份额对应FY29超100亿,仍在跟踪。新tier 1项目按计划推进、命中所有里程碑,约占明年custom增长的三分之一。

Q2 · Harlan Sur(摩根大通):SRAM-based XPU offload

Marvell的SRAM IP是可追溯到Avera收购的长期投资(去年推出业界首个2nm SRAM IP),是赢得XPU-attach设计的原因之一,但只是更大战略(先进封装+最佳高速IO+激进TTM共研+制造专长)的一环。

Q3 · Timothy Arcuri(瑞银):是否进入compute TAM

所有已给数字都基于去年夏天起锁定的设计。新项目若做成FY29可能有贡献,但"非必需",当"保险"。过去6个月高速IO/SerDes、die-to-die、高密度集成需求活动激增,"只有我们和另外一两家能做到这种性能集成"。

"我们一年前看的每一个项目,一年后再看都更大了。(Q4 · Michael代Wells Fargo提问"新socket细节"时的回应——机会管线在数量和金额上都持续增长。)

Q5 · Blayne Curtis(Jefferies):CXL机会有多真

"非常真。"几年前由x86服务器驱动、现转向AI。计划把XPU-attach这条custom收入线做到10亿美元以上。客户基础扩大+内存周期担忧推动CXL采用,越来越多方案进入推理。

Q6 · Chris Caso(Wolfe):产能约束与预付款

Koopmans:自2020/2021起负责运营、此后从未处于不受约束环境——凡涉及AI一直供给紧张。管理方式是与少数关键供应商建立紧密关系、给5年需求预测并每次兑现承诺,从而拿货时拿到所需份额。预付款就是"用信心和现金为预测背书"。

Q7 · Ross Seymore(德银):互连为何FY28放缓

增速从去年9月起随CapEx上升、attach率上升、新业务放量持续上移,互连是"全场明星"。自下而上模型能看到很大上行偏向(DSP上台阶、DCI放量、retimer/AEC、scale-up光学约3亿)——"165亿是目前舒适的整体数字,但确有上行偏向。"

"我们手上有一张白纸。(Q8 · Tore Svanberg(Stifel)问scale-up惊喜——把Celestial团队与自有光学团队结合后,能给客户从XPU到switch的端到端完整方案,这是gen 1、ground zero,空间巨大。)

Q9 · Srini E(RBC):交换从scale-out到scale-up

scale-out明年看见10亿是巨大里程碑(5年前引入Innovium时近零)。这些能力正复用到scale-up(尤其以太网eSUN),scale-up交换"基本不在现在任何数字里",全在前面,全是上行,长期可非常可观。

Q10 · Srini Pajjuri(Raymond James):custom翻倍三大驱动占比

上季度大致"三三三",现在仍大致相同比例,但因"翻倍以上"三块都同步放大——"每一个custom项目都想在明年做得更大"。

09.

风险与逆风:执行与现金是关键

① 供给持续紧张:自2020/2021起"凡涉及AI一直供给紧张",缓解靠5年预测+约10亿预付款,但需提前占用现金。

② 云CapEx假设:FY28假设云CapEx增速回落到"30%出头",是展望的关键宏观假设。

③ 股本稀释:Celestial/XConn收购发股+NVIDIA投资发股使加权股数环比上升,靠回购管理。

④ 新tier 1放量待确认:墨菲称"随年内推进大家会对量级更有信心"——隐含当前可见度尚未完全确定。

⑤ 通信端短期回落:Q2通信及其他环比下滑中个位数。

⑥ 现金占用:约10亿预付款+持续回购+49.6亿债务,若云CapEx回落快于假设,杠杆与产能承诺会变成压力。

10.

课代表总结:3个不该被噪音淹没的判断

数据很多,但真正值得记下的是它们背后的3个判断。

判断一 · 定价的是斜率,不是单季

+26%的历史新高,市场定价的是"长期曲线斜率变陡"而非单季beat。FY27各季节奏上修、FY28收入+15亿、custom由"增长"变"翻倍以上"、interconnect由50%变70%+——这是一份把两年增长曲线整体抬高的季报。

连续多季上调,本身就是最强的基本面信号。

判断二 · 真正的期权还没进数字

最该盯的是两个"还没进数字"的期权:scale-up交换(每个tier 1合作数十亿美元生命周期)和compute TAM(被定性为"保险"而非必需)。一旦兑现,165亿的FY28与100亿的FY29 custom都可能被再次上修。

判断三 · 卡位NVIDIA是微妙的好棋

NVLink fusion让Marvell成为"custom与merchant之间的桥",既吃NVIDIA生态红利,又不放弃服务想"去NVIDIA化"的hyperscaler。风险点在执行与现金:以现金换产能合理,但若云CapEx回落快于假设,杠杆会变成压力。

最 终 判 断

Marvell正处在一个由"AI瓶颈从算力迁移到网络与互连"驱动的多年增长周期里。本季的核心不是24.18亿的营收beat,而是连续上修的展望(FY28+15亿、custom翻倍、互连70%+)+ 一批尚未计入数字的期权(scale-up交换、compute TAM)+ NVIDIA的架构级绑定。能否兑现,取决于新tier 1 XPU放量的执行力,以及"以现金换产能"打法在云CapEx回落假设下的稳健性。

本文内容翻译整理自Marvell FY2027 Q1财报电话会原文,仅供学习交流,可能存在翻译偏差或遗漏。如有疑问欢迎对照英文原版核对,也欢迎业内专家在评论区指正与补充。内容仅供参考,不构成任何投资建议。

找到课代表

微信号:AIweilaikedaibiao

请备注:公司+从事领域

点击下方关注公众号,设个星标

才能及时接收最新推送