核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

一、资产负债表分析

资产方面,2025年总资产达到8837亿,同比增长12.8%,其中固定资产+在建工程+无形资产合计3826亿,占总资产比例达到43%。

货币资金754亿,占比9%。交易性金融资产545亿,占比6%,主要是理财。

货币资金+交易性金融资产合计1299亿,占比15%。

负债方面,2025年期末总负债6252亿,同比增长6.9%,资产负债率70.7%。

二、销量分析

2025年汽车销量460.2万辆,同比增加7.7%。在经历了前几年的高速增长后,增速慢下来了。

三、营收分析

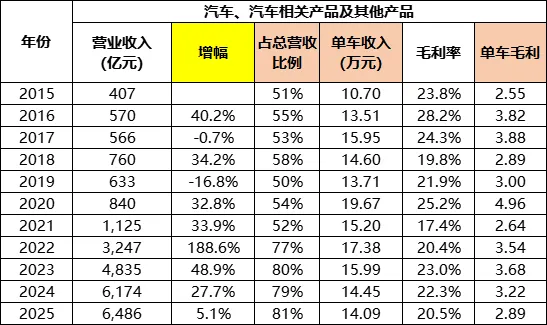

比亚迪的营收主要来源于汽车及相关产品和手机部件及相关产品。

汽车相关板块,2025年营收6486亿,同比增加5.1%,占总营收比例81%,毛利率20.5%,同比下降1.8个百分点。

毛利率虽然在下降,但是20%+的毛利,在行业里面还算是比较高的了。

粗略计算单车收入为14.09万,较去年减少0.36万元。单车毛利2.89万元,较去年下降0.33万元。

2025年手机部件、组装及其他产品收入1552亿,同比下降2.7%,占总营收比例19%,毛利率8.3%,与去年持平。

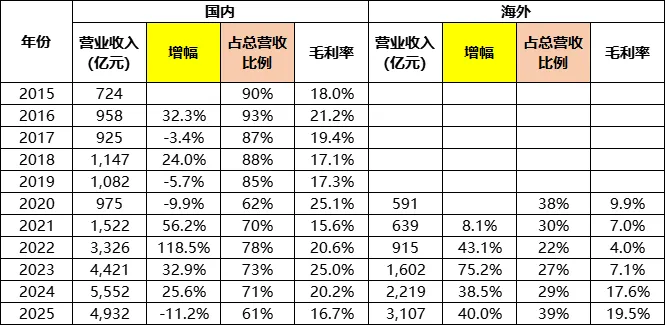

从区域维度看,2025年国内营收4932亿,同比下降11.2%,占总营收比例61%,同比下降10个百分点。国内收入毛利率16.7%,同比下降3.5个百分点。

海外收入则呈现高速增长的态势,2025年收入3107亿,同比增加40%,占营收比例39%,同比增加10个百分点。海外收入毛利率19.5%,同比增加1.9个百分点。

2025年总营收8040意愿,同比增加3.5%,毛利率17.7%,同比下降1.7个百分点。

四、费用分析

2025年公司继续保持高研发投入,年度研发投入金额634亿,同比增加17%,占营收比例7.9%,创造近十一年的新高,资本化率8.6%。

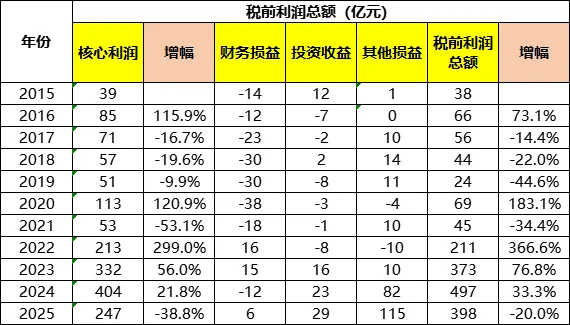

六、利润分析

2025年税前利润398亿,同比下降20%。

我把税前利润拆解为了核心利润、财务损益、投资收益和其他损益四项。

核心利润=营业收入-营业成本-税金及附加-销售、管理、研发费用

2025年核心利润247亿,同比大幅下降38.8%或157亿。下降的原因主要还是毛利率下降导致。

财务损益=财务费用的负数。2025年财务损益6亿,同比增加18亿。

投资收益=合并报表投资收益。2025年投资收益29亿,同比增加6亿元。

其他损益=合并报表的其他科目,2025年115亿,同比增加40.2%或33亿元。主要是信用减值损失和资产减值损失减少,导致的其他损益增加。

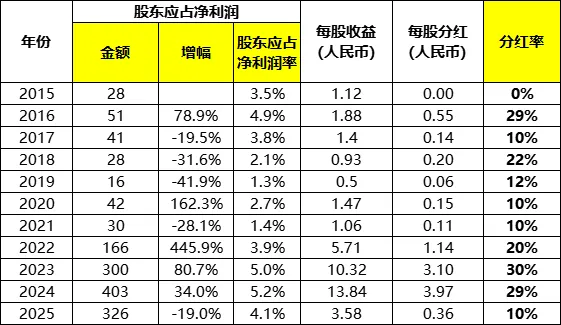

2025年股东应占净利润326亿,同比下降19%,股东应占净利润率4.1%,同比下降1.1个百分点。

每股分红0.36元,分红率仅10%。

七、现金流量表

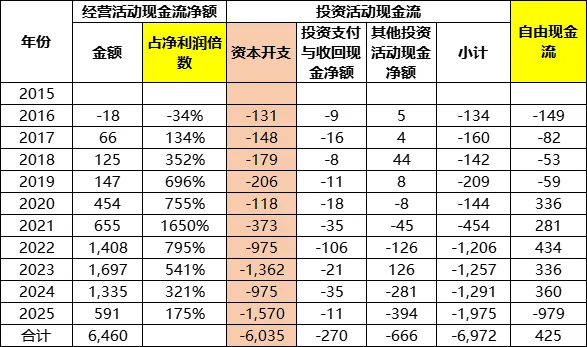

比亚迪2025年经营现金流净额591亿,同比下降55.7%或744亿元。

2025年资本开支1570亿,同比增加61%或595亿元,自由现金流为-969亿。

从这里其实可以看到2025年比亚迪的现金流是比较紧张的。经营现金流净额无法支持当年资本开支。

2022~2024年这三年攒的自由现金流,一年就基本消耗光了。

写到这里突然想到一个问题,比亚迪这么高的资本开支,特别是2022年以来,四年累计资本开支4881亿元,这些支出如果不能带来收入的进一步增长,那后续几年的报表利润会非常难看。

而从2025年的收入数据来看,巨大的资本开支还真不一定能带来收入的增长。

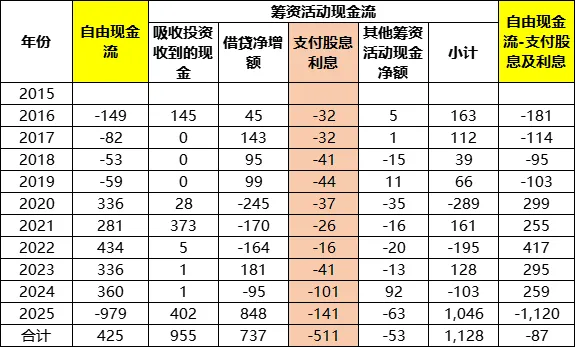

筹资活动方面,2025年比亚迪通过吸收投资和增加借贷,合计筹资1250亿元。另一方面,支付股息及利息141亿元。自由现金流-支付股息及利息后金额为-1120亿元。

也就是说,比亚迪通过吸收投资和增加借贷筹得的资金,在当年就花出去了。

八、总结

从财务数字上看,比亚迪的经营是比较激进的,在经营现金流无法支持的情况下,仍然有巨额的资本开支。

股东回报很低,2025年分红率仅10%,近11年分红率最高也就30%。

我虽然是一个比亚迪车主,现在也挺喜欢比亚迪的,但是如果要买这家公司股票,还是要再多想想。

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!