未来的路该如何走?

这是Conner的第101篇原创文章

当"做大做强"成为行业共识,当"出海"成为必选项,当"多元化"成为转型方向,我们不禁要问:这些战略选择真的能让企业更赚钱吗?

-1-

规模化的成与败

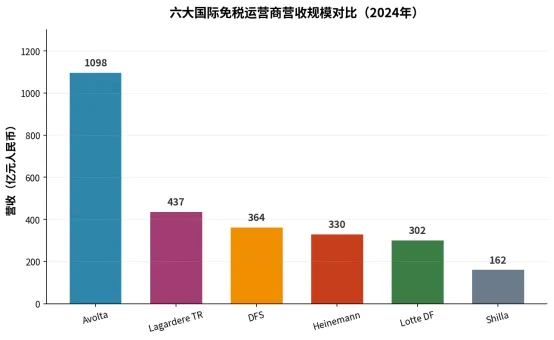

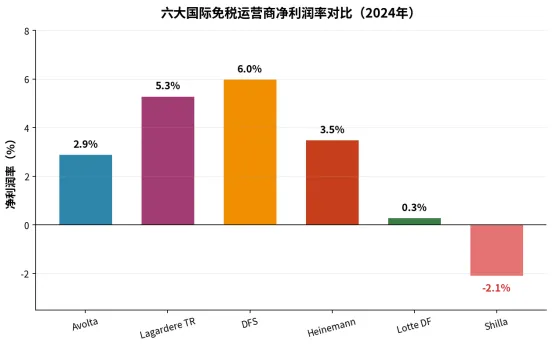

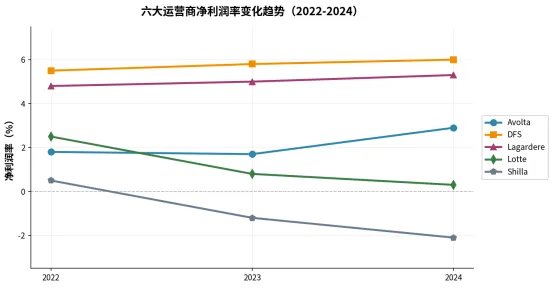

从全球六大免税运营商2024年的营收和净利润率数据看,营收规模最大的Avolta净利润率并非最高,反而是规模较小的DFS以6.0%的净利润率独占鳌头。规模与盈利能力之间,可能并不存在简单的正相关关系。

在大多数行业中,"规模效应"被视为金科玉律——企业规模越大,单位成本越低,利润率越高。但在免税行业,这个规律失灵了。

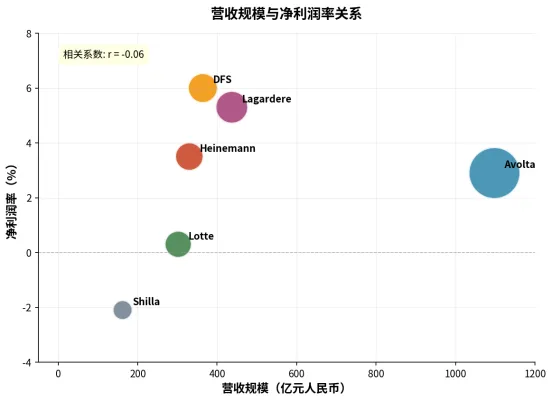

数据分析显示,六家运营商的营收规模与净利润率之间的相关系数仅为-0.06,几乎不存在线性关系。营收规模的大小,基本无法预测一家免税企业的盈利能力。

为什么规模效应在免税行业失效?

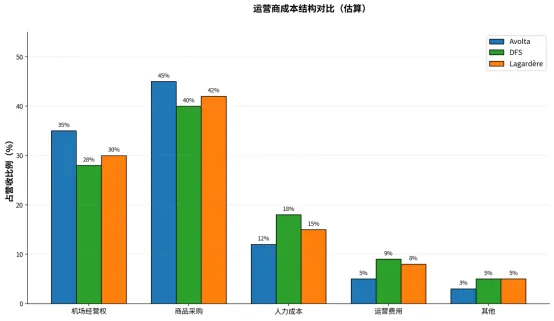

首先,机场经营权成本是最大头的成本支出。这部分成本与规模正相关——门店越多,机场租金越高。Avolta拥有5100多家门店,营收规模庞大,但刚性成本也同步增长。

其次,管理复杂度随规模指数级增长。Avolta需要协调全球76000名员工,而DFS仅需管理约8000人。人均产出数据显示,DFS人均营收455万元,是Avolta的3倍多。

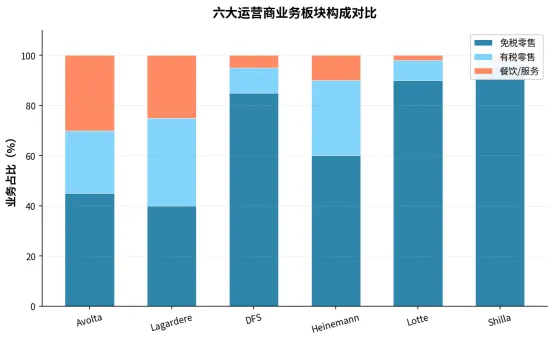

第三,品类结构比规模更重要。DFS专注高端品类(香化、精品、腕表),背靠LVMH供应链优势,高毛利是其利润率领先的关键。

看来在免税行业,"大"不等于"强"。盲目追求规模扩张可能适得其反。

-2-

国际化的利与弊

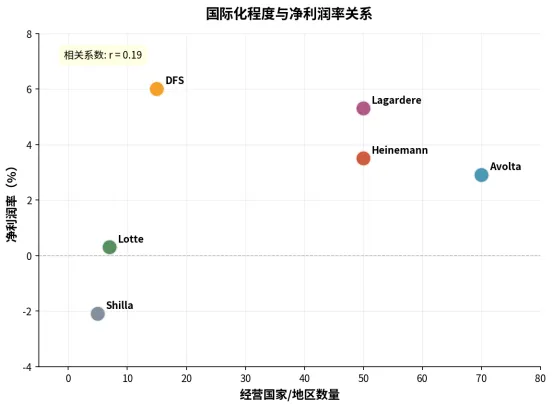

国际化一直被视为企业分散风险、获取增量的重要路径。但数据再次给出了反直觉的答案:国际化程度与净利润率的相关系数仅为0.19,呈现微弱的正相关。

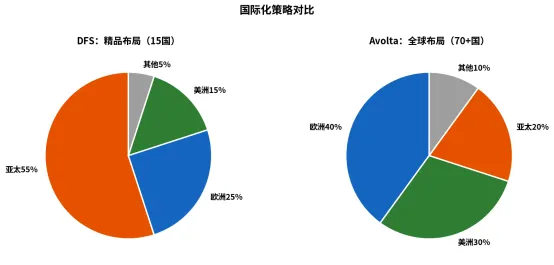

DFS的布局集中在亚太(55%)、欧洲(25%)、美洲(15%)等高价值市场,单店产出极高。而Avolta虽然布局更广,达到70个国家,但包含大量低产出市场,管理成本高企。国际化带来收益的同时,成本也会同步增长。进入新国家意味着建立本地团队、适应当地法规、搭建供应链——这些投入在短期内难以收回。

因此,国际化的"甜蜜点"在于有重点的选择,而非一味追求数量。与其追求覆盖更多国家,不如深耕高价值市场。

-3-

多元化的得与失

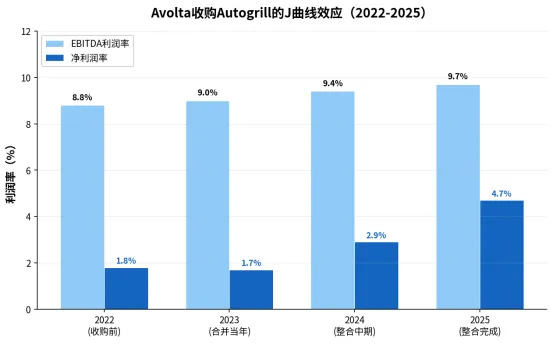

企业并购的"J曲线"效应

企业并购整合通常呈现"J曲线"特征:并购初期因整合成本上升,利润率短期承压;随协同效应释放,利润率回升并超越并购前水平。

Avolta并购Autogrill目前看已经初步展现出多元化战略的J曲线特征。从2023年至今,Avolta的净利率从1.7%提升到了4.7%,三年时间净利润率提升了3个百分点。说明了多元化战略的关键在于整合执行能力和战略耐心。企业只有穿越J曲线底部,才能迎来利润的回升。

-4-

未来的路如何选?

规模化、国际化、多元化的优劣显然都不是绝对的,那什么才是真正影响免税企业盈利能力的核心因素?

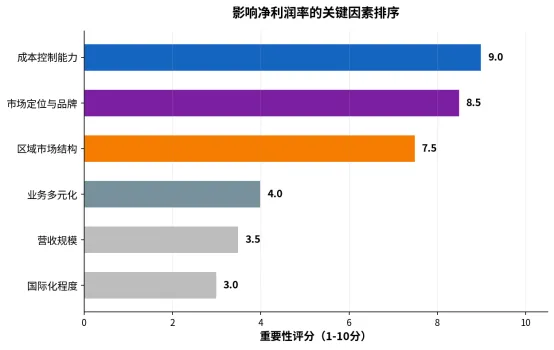

从六家国际免税运营商身上也能看出一些端倪。首先是成本控制。DFS之所以能够实现6.0%的净利润率,很大程度上得益于LVMH集团的供应链支持,在采购成本上具备天然优势。其次是品牌溢价。DFS的香化、精品、腕表等高毛利品类占比高,品牌溢价能力更强。三是市场选择。免税行业高度依赖旅游客流,因此区域市场的选择至关重要。中国出境游的恢复程度、韩国免税市场的竞争格局、欧洲旅游消费的趋势变化,都会对企业利润率产生显著影响。韩国免税企业的集体亏损,很大程度上就是受中国市场恢复不及预期和韩国市场价格战的双重挤压。

对免税企业来说,营收规模和国际化程度需要与成本控制能力、市场定位和区域市场结构相匹配。单纯的规模扩张或国际化布局,如果缺乏核心竞争力的支撑,反而可能成为利润的拖累。

从六家国际免税运营商财报,至少可以得出四个重要的启示:

第一,规模不是万能的。与其追求"大而全",不如深耕"小而美"。聚焦高价值品类比覆盖全品类更赚钱。

第二,国际化要"精"不要"多"。国际化应该服务于战略定位,而不是为了国际化而国际化。

第三,多元化需要战略耐心。整合初期利润率承压是正常现象,一旦完成深度整合,协同效应释放带来的利润率提升将是显著的。

第四,核心竞争力是根本。成本控制能力、市场定位精准度、区域市场结构优化,才是决定利润率的核心因素。规模扩张和国际化布局必须与这些核心竞争力相匹配,否则可能适得其反。

免税行业的竞争正在从"规模竞赛"转向"质量竞赛"。那些能够在成本控制、品牌溢价和市场选择上建立优势的企业,将在未来的竞争中脱颖而出。而对于中国企业而言,在全球化布局的过程中,更需要警惕"规模陷阱"和"速度陷阱",以战略定力换取长期价值。毕竟,在商业世界里,活得久比跑得快更重要。

本文为原创作品,创作过程有AI参与,如需转载请联系作者,文中观点仅代表作者个人。