前两天美团交了一份季度作业。

昨天开盘港股直接涨了8%,资本市场给了个大拇指。但你仔细一看——这份作业其实是"亏了68个亿"。

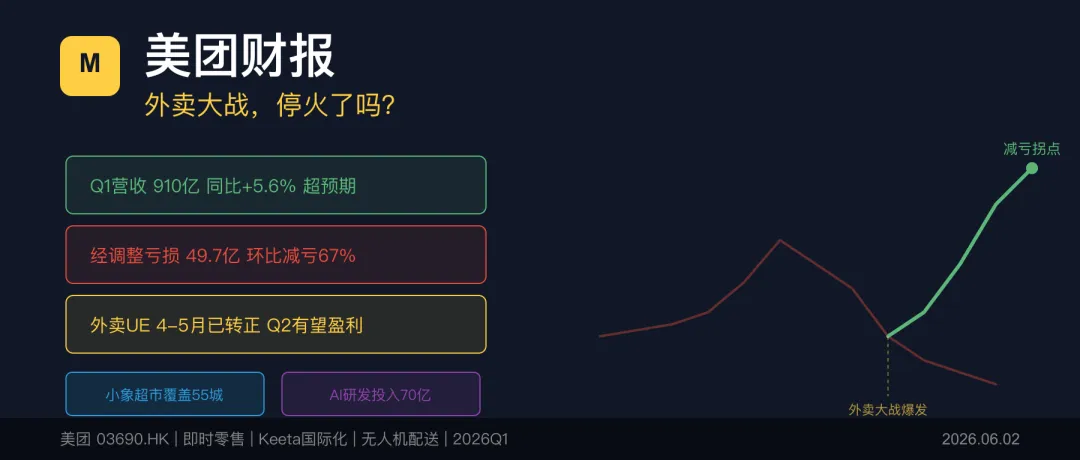

涨8%的原因不是赚钱了,而是亏得比上季度少多了。上季度亏151亿,这季度亏49.7亿(调整后)。换句话说,市场鼓掌不是因为你考了100分,而是上次考了12分、这次考了50分——进步明显。

钱花哪儿了?

一季度美团营收910亿,同比涨了5.6%。听着还行对吧?

但另一个数字更扎眼:销售和营销费用230亿,同比暴涨51%。占总收入的比例从17.6%飙到25.2%。

这钱干嘛了?打仗。

去年字节跳动带着抖音外卖杀进来,美团只能拿真金白银应战——补贴用户、补贴骑手、补贴商家,三管齐下。你打开美团看到的各种红包、满减、免配送费,背后都是这230亿在燃烧。

好消息是,烧钱的速度在放缓。上季度核心本地商业亏了100亿,这季度亏20亿。管理层在电话会上也放话:外卖UE(单位经济模型,简单理解就是每一单到底赚不赚钱)4月和5月已经转正了。

翻译成人话:每送一单外卖,美团开始不亏了。

两个值得关注的信号

第一个,美团改了财报口径。

以前按"佣金"和"在线营销"分类,现在合并成"商家服务",新增了"商品销售"单独披露。说白了,美团不想只当收租的中间商了,它要自己卖东西。小象超市就是这个逻辑——已经开到55个城市,一个季度新进16城,自有品牌占比持续提升。

第二个,研发投入70亿,同比涨22%。

AI助手"小团"上线了智能搜索,无人机配送在搞城市低空航网。王兴说要"持续加大AI投入"。在整个互联网都在All in AI的当下,美团花营收的7.7%搞研发,算是跟上了节奏。

外卖大战真的结束了吗?

说实话,没完全结束,但最疼的阶段大概率过了。

政府监管在收紧,行业竞争趋于理性。华泰证券用了四个字:"减亏拐点"。中金预测二季度外卖业务就能单位盈利。多家券商给出了买入评级。

但别忘了,美团股价距离外卖大战前已经腰斩了。现在市值4800亿港元,相比高点跌了一半多。要回到那个位置,光靠减亏不够——得重新证明能赚钱。

三个建议

1. 如果你是美团重度用户。 该薅的羊毛继续薅,但别指望补贴力度一直这么大。随着竞争趋缓,红包金额大概率会慢慢缩水。现在是消费者占便宜的窗口期尾巴。

2. 如果你关注港股或美团个股。 短期减亏利好已经在今天8%的涨幅里兑现了一部分。真正的买点要看Q2能不能如管理层所说实现外卖UE转正。别急,等6月底的数据验证。

3. 如果你是本地生活赛道的从业者。 留意美团从"平台"向"零售"的战略转向。小象超市扩张凶猛,AI能力在渗透各环节。下一波机会可能不在外卖,而在即时零售和AI驱动的本地服务。

写于2026年6月3日。以上不构成投资建议,外卖大战打的是别人的仗,咱们就看个热闹。