相关报告|《中国工业车辆行业发展趋势研究与未来前景预测报告(2026-2033年)》

一、物流行业快速、稳健发展黄金期前沿下,我国成全球工业车辆核心消费市场

工业车辆是指以内燃机、蓄电池电机、液化气内燃机为动力,用于搬运、推顶、牵引、起升、堆垛或码放货物的机动车辆,主要包括内燃平衡重式叉车、电动平衡重乘驾式叉车、电动乘驾式仓储叉车、电动步行仓储叉车等机动车辆及手动液压托盘搬运车和手动叉车等非机动车辆。

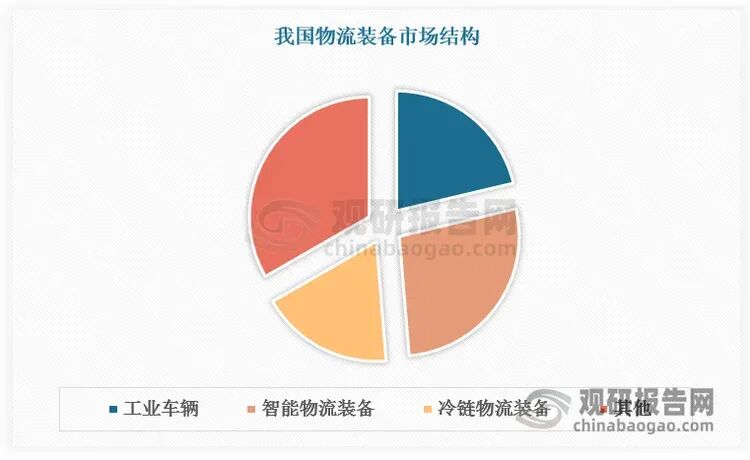

根据观研报告网发布的《中国工业车辆行业发展趋势研究与未来前景预测报告(2026-2033年)》显示,工业车辆是工程机械的重要分支,是物流行业的重要装备之一,占比20%以上,广泛应用于港口、车站、货场、厂房、仓库、油田、机场等各类场景。设备可灵活驶入船舱、集装箱内部完成装卸转运作业,同时适配军事作业、防爆作业、越野作业等特殊工况,还可搭载各类属具拓展功能,进一步拓宽应用领域。

数据来源:观研天下数据中心整理

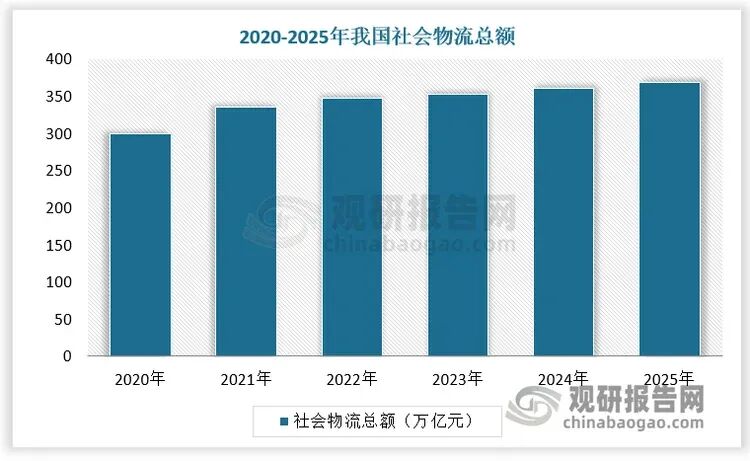

我国工业车辆行业处于物流装备快速、稳健发展黄金期的前沿,为全球第一大单体市场。2024年我国工业车辆销量达128.55万台,占全球总销量的比重超58%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、我国工业车辆产品结构分化,高电动化促行业向轻量化、专用化、智能化进阶

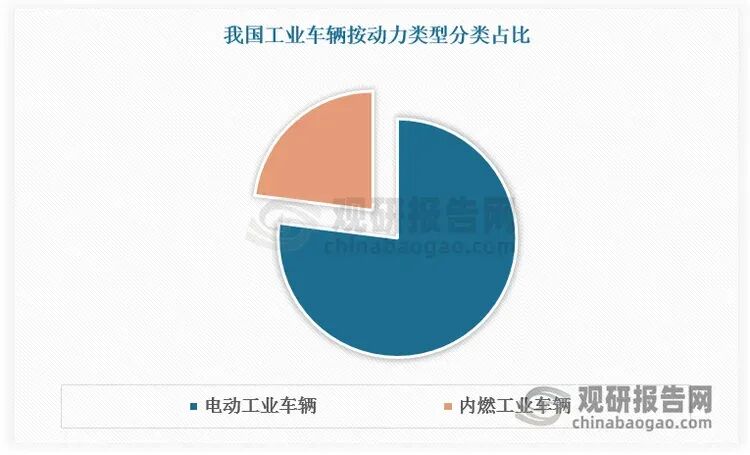

从市场产品结构来看,当前我国工业车辆行业动力类型分化明显,电动车辆已成为市场主流,市场占比达 77%,凭借绿色环保、使用灵活等优势广泛应用于室内仓储、厂区转运等场景,其中锂电车型加速渗透,逐步完成对传统铅酸产品的替代;内燃工业车辆占比约 23%,依靠大载重、强动力优势深耕户外工地、港口货场等重载作业场景,受政策与行业趋势影响整体份额持续收缩。

数据来源:观研天下数据中心整理

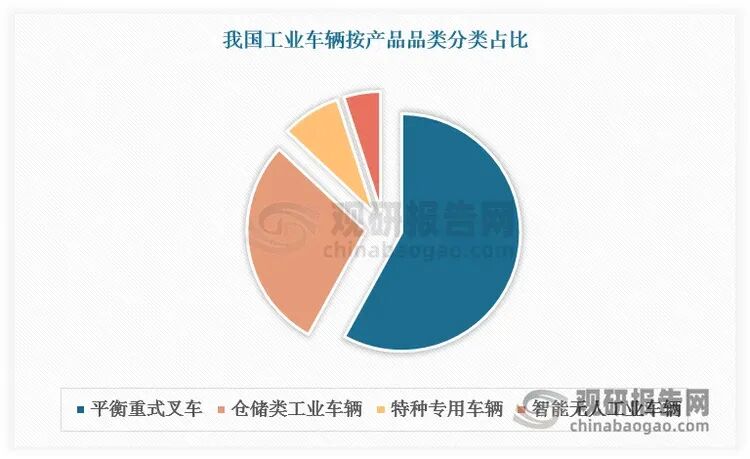

产品品类层面,平衡重式叉车作为核心刚需产品,市场需求体量最大、应用范围最广;仓储类车辆适配密集仓储作业需求,市场增速亮眼;防爆、越野等特种车辆深耕细分赛道,盈利空间稳定;无人叉车等智能化车型顺应智慧物流发展趋势,成为行业重要增量方向,整体产品结构持续向轻量化、专用化、智能化优化升级。

轻量化发展顺应节能降碳与降本增效需求,通过运用高强度钢材、铝合金等新型材料,搭配结构拓扑优化设计,在保障整车承载强度与运行可靠性的前提下有效缩减车身重量,既能降低行驶能耗、延长电动车辆续航里程,也可减少零部件磨损损耗。行业逐步告别通用化产品模式,朝着专用定制方向迈进,针对冷链仓储、化工防爆、矿山重载、窄通道仓储等差异化作业场景打造专属车型,依托模块化结构灵活适配不同工况要求,大幅提升设备作业适配度。同时伴随信息技术快速迭代,车辆智能化水平持续提升,各类传感识别、物联网、自动控制技术广泛应用,逐步落地智能防撞、自主行驶、远程故障监测、车队协同调度等功能,推动工业车辆从传统作业器械向自动化智能装备转型,全面提升厂区物流运转效率。

数据来源:观研天下数据中心整理

工业车辆行业发展趋势

资料来源:观研天下整理

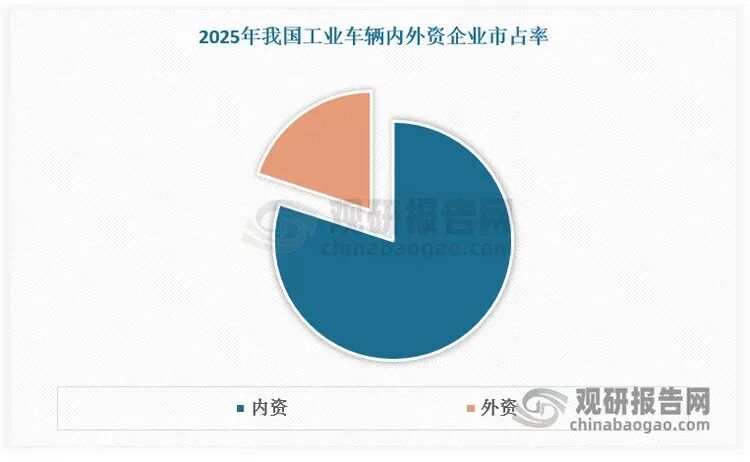

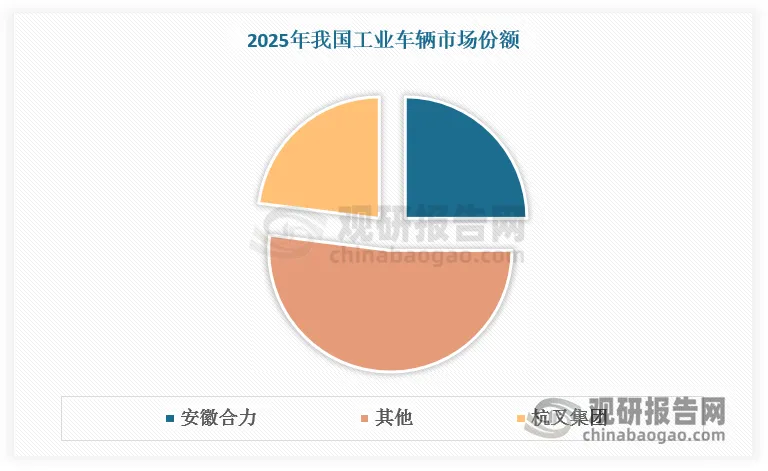

三、本土品牌掌控国内工业车辆市场主导权,双寡头引领市场稳步前行

与国外相比,我国工业车辆产业起步较晚,在国内工业车辆行业发展初期,以 CURTIS、ZAPI、INMOTION、Semikron 等为代表的国外品牌工业车辆电机控制器制造厂商占据了大部分的市场份额。

进入本世纪以来,国内工业车辆行业发展环境持续向好,产业规模快速扩容,产品综合性能稳步提升,与国际先进水平的差距持续缩小。当前我国不仅稳居全球工业车辆第一大消费市场,在产能布局、技术研发、品质管控及营销服务体系搭建等领域均实现跨越式发展。本土品牌凭借综合优势牢牢掌控国内市场主导权,市占率超八成。其中安徽合力、杭叉集团依托齐全的产品布局、成熟的制造工艺与完善的渠道网络稳居行业顶端,双寡头合计市场占有率接近五成,龙头壁垒深厚,引领全行业稳步前行。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com