在中国的县城与乡镇街头,一种极为显眼的商业景观正在疯狂复制:亮黄色的“赵一鸣零食”或“零食很忙”,与翠绿色的“好想来”并排而立。高饱和度的门头色彩、明亮刺眼的白色灯光、极具煽动性的低价大喇叭,以及货架上琳琅满目的零食,共同构成了下沉市场最热闹的消费奇观。

短短数年间,量贩零食行业从区域零星开店,狂飙至如今的全国数万家店规模,其扩张速度与市场渗透力堪称零售史上的奇迹。这不仅仅是一场简单的“便宜货”大卖,更是一场深刻的零售效率革命与精密的商业心理博弈。

时代风口下的消费心理学:平替、即时与感官

量贩零食店的爆发式增长,首先源于社会消费心态的结构性转变。

在消费观念回归理性的大背景下,“平替消费”(寻求品质相当但价格更低的替代品)成为主流。消费者不再愿意为冗余的品牌溢价买单,而是转向追求极致的“质价比”。量贩零食店通过剥离传统商超的层层溢价,完美迎合了这种既要品质又要便宜的心理。

其次,零食作为一种低客单价、高频次的非必需品,其核心价值在于提供情绪价值。不同于传统电商需要等待物流,量贩零食门店提供了“即时满足”的体验。消费者踏入店中,推着购物车即选即得,能够瞬间获得多巴胺的分泌。

更重要的是,量贩零食门店将“感官刺激”发挥到了极致。几十米长的零食货架、被塞得满满当当的陈列、五彩斑斓的包装,在明亮灯光的照射下,形成了一种“物质极大丰富”的视觉冲击。这种感官上的饕餮盛宴,极大降低了消费者的决策门槛,让“随便买买就一大袋”成为常态。

双寡头对决:南北割据与两强并立的版图

中国量贩零食行业在经历了一轮残酷的兼并与整合后,已步入成熟的“双寡头”时代。截至2026年,两大巨头——鸣鸣很忙集团与万辰集团,已合计抢占了全市场超过75%的份额。

1. 鸣鸣很忙集团:规模与效率的领跑者

由“零食很忙”与“赵一鸣零食”战略合并而来的鸣鸣很忙集团,是目前行业当之无愧的领头羊。

门店规模:截至2025年末,集团旗下门店总数已突破21,948家。 市场版图:以南方市场及中部省份为大本营,约有六成门店深度扎根于下沉的县域及乡镇市场,并已于2026年初成功登陆港股。 竞争壁垒:主打“极致效率”,通过恐怖的销售体量反向压榨上游,其单店盈利质量与周转效率在行业内处于领先地位。

2. 万辰集团:并购整合的后起之秀

作为食用菌行业转型而来的万辰集团,通过整合“好想来”、“来优品”、“吖滴吖滴”等多家区域品牌,迅速构建了庞大的零售帝国。

门店规模:截至2025年底,万辰集团旗下零食门店数达18,314家,并在2026年2月底迅速突破19,500家。其中,其核心品牌“好想来”单品牌在营门店率先突破万店。 市场版图:以华东区域为核心堡垒,并向北方和高线城市加速渗透。 竞争壁垒:万辰凭借更高的自有品牌占比和中高端贴牌定位,在毛利表现上略胜一筹。

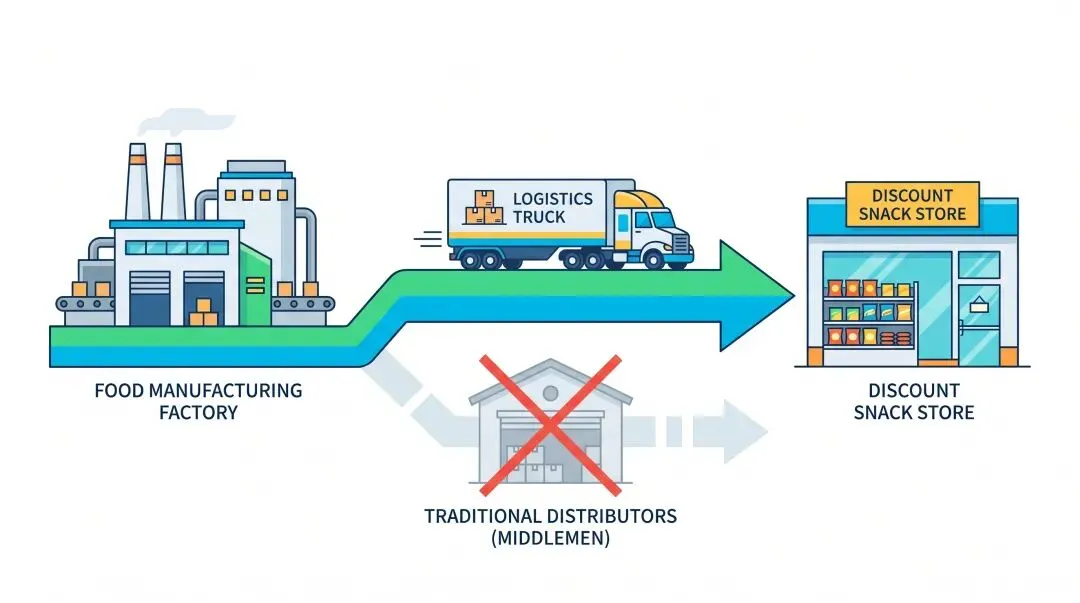

核心逻辑一:扁平供应链的效率革命

量贩零食店之所以能卖得如此便宜,底牌在于对传统零售供应链的“暴力拆解”。

在传统零售模式中,一袋零食从出厂到消费者手中,需要经历“品牌商-全国总代-省代-市代-批发商-商超-消费者”的漫长链条。每一个环节都在加价,叠加传统商超高昂的入场费、条码费、堆头费以及动辄数月的账期,导致终端零售价相比出厂价往往翻了数倍。

量贩零食则发起了一场扁平化供应链革命:

厂家直供:直接绕过中间所有代理商,由品牌商或代工厂直供给连锁总仓。万辰集团与鸣鸣很忙直采比例均已达到80%甚至90%以上。 零额外费用:彻底免除传统渠道的条码费、扣点费、进场费。 现款结算:不同于传统商超的长账期,量贩零食平台对上游厂家采用“现款现结”或极短账期。由于没有资金占用风险和坏账隐患,厂家愿意给到最低的底价,甚至比传统渠道低15%至30%。

配合高效的数智化仓配体系(如300公里辐射圈、24小时配送、T+1补货),量贩零食将存货周转天数压缩到了惊人的11至13天。

核心逻辑二:极其极致的定价艺术(引流品与利润品)

消费者在量贩零食店常产生一种直觉:“这里所有的东西都便宜得不可思议。”这其实是品牌方精心布局的定价陷阱——“引流品”与“利润品”的心理暗示战。

1. 引流品:用大牌锚定低价心智

量贩零食店最显眼的位置,通常摆放着可口可乐、农夫山泉或百事薯片等大牌标品。

策略:这些商品的市场价格极其透明,消费者对它们的价格极为敏感。 做法:量贩零食店将2元的可乐卖1.8元,2元的矿泉水卖1.2元,甚至以接近进货价的“零利润”甚至“负利润”销售。 效果:这些大牌标品充当了“价格锚”。当消费者发现大牌商品如此便宜时,会自动在脑海中建立投影——“连可乐都这么便宜,这家的其他东西一定也便宜。”

2. 利润品:靠白牌与散装实现盈利

真正为门店贡献利润的,是那些陈列在货架深处、消费者无法轻易比价的散装无名小零食、白牌商品(未知名品牌)或自有品牌(如万辰旗下的“好想来甄选”)。

策略:这类商品的生产成本极低,且由于缺乏知名度,市场价格不透明。 做法:品牌方通过代工厂贴牌生产,或者与中小厂商联合定制。这些商品的毛利率往往高达30%至50%。 效果:当消费者被引流品吸引进店并放松了价格警惕后,会顺手拿取大量散装称重的利润品。最终,引流品的低毛利被白牌高利润充分稀释,门店整体综合毛利率得以维持在18%至22%的健康水平。

核心逻辑三:加盟体系与标准化下沉

量贩零食店能在一两年内开出上万家,靠的绝非自营,而是将“纯加盟、强管控”的轻资产模式发挥到了极致。

观察双雄的门店数据可以发现,万辰集团近两万家门店中,加盟店占比超过99.8%(直营仅数十家)。量贩零食总部本质上不是一个零售商,而是一个“超大规模的超级供货商”。总部赚取的不是消费者的零售差价,而是加盟商的“商品批发差价”。

这种模式能快速裂变,得益于以下三点:

极致标准化复制:统一的门头视觉、明亮的照明标准、标准化的中岛陈列。每一家店从选址、装修到货品上架、数字化收银,全部由总部系统深度管控。 资金快速回笼:加盟商出资承担房租、装修和日常运营成本,这让品牌方能够在不占用自身现金流的情况下,利用社会资本实现物理空间的快速圈地。 强力区域保护与高周转:总部通过精密的地理信息系统(GIS)为加盟商提供区域保护,同时用极高的货品周转率确保加盟商的资金流动性,从而形成健康的加盟生态。

结语:下沉饱和之后,量贩零食路向何方?

狂飙至今,量贩零食行业已经完成了早期的野蛮扩张,并在三四五线城市出现了肉眼可见的门店饱和。当一条街上并排开出四五家不同品牌的零食店时,同质化、价格战、单店营收下滑以及加盟商回本周期拉长等痛点开始集中爆发。

站在2026年的十字路口,量贩零食行业的未来正呈现出三大演变趋势:

1. 从“零食店”向“硬折扣社区超市”升级

单一的零食品类已难以拉动同店增长,头部品牌纷纷探索“零食+X”战略。万辰集团推出了“来优品省钱超市”,鸣鸣很忙则试点“赵一鸣省钱超市”3.0店型。门店面积从几十平米扩充至数百平米,品类从休闲零食延伸至日化百货、粮油米面、鲜食冷链等高频刚需民生商品,直接对标阿尔迪(ALDI)等全球硬折扣巨头。

2. 极致的自有品牌化

为跳出低价竞争的泥潭,提高综合毛利,自有品牌的比重在不断抬升。万辰集团持续重仓“好想来超值”与“好想来甄选”双线自有品牌;鸣鸣很忙则通过反向定制,让定制SKU占比突破30%。从“搬运商品”到“研发产品”,是零售商走向成熟的终极标志。

3. 出海探索与高线市场加密

在下沉市场红利见顶后,出海寻找第二增长曲线(如东南亚市场)正在成为巨头们暗中布局的下一步;同时,如何通过店型精简与品牌升级,反攻一二线城市的高线市场,也将成为双雄下半场对决的新战场。

量贩零食的崛起,是一场契合了时代脉搏的零售效率重构。它用极致的扁平化挤干了流通渠道的最后一滴水分,用极具诱惑力的价格抚慰了消费者的感官。当喧嚣归于平静,唯有那些真正建立了深厚供应链护城河与极致运营效率的企业,才能在泡沫破裂后,继续站立在街头。

*本文依据网络搜集数据整理,由AI工具辅助完成All rights reserved. Copyright © 2026