|这是老伍在进化聊保险行业的第 5 篇走心分享

未规划养老的仅占12%?这组数据背后,藏着我们对未来的集体焦虑

最近看到一份《2025中国养老金金融白皮书》的调研数据,让我有点惊讶:

只有12%的人完全没有做养老规划。

换句话说,近九成人都意识到该为养老做准备了。但另一个数据更值得玩味:

47%的人计划等到40岁以后才开始行动。

这像极了我们常说的“道理都懂,却依然过不好这一生”

——我们明明知道养老不能拖,却总在等一个“更好的时机”。

一、老龄化加速,但我们真的准备好了吗?

白皮书的数据很直观:

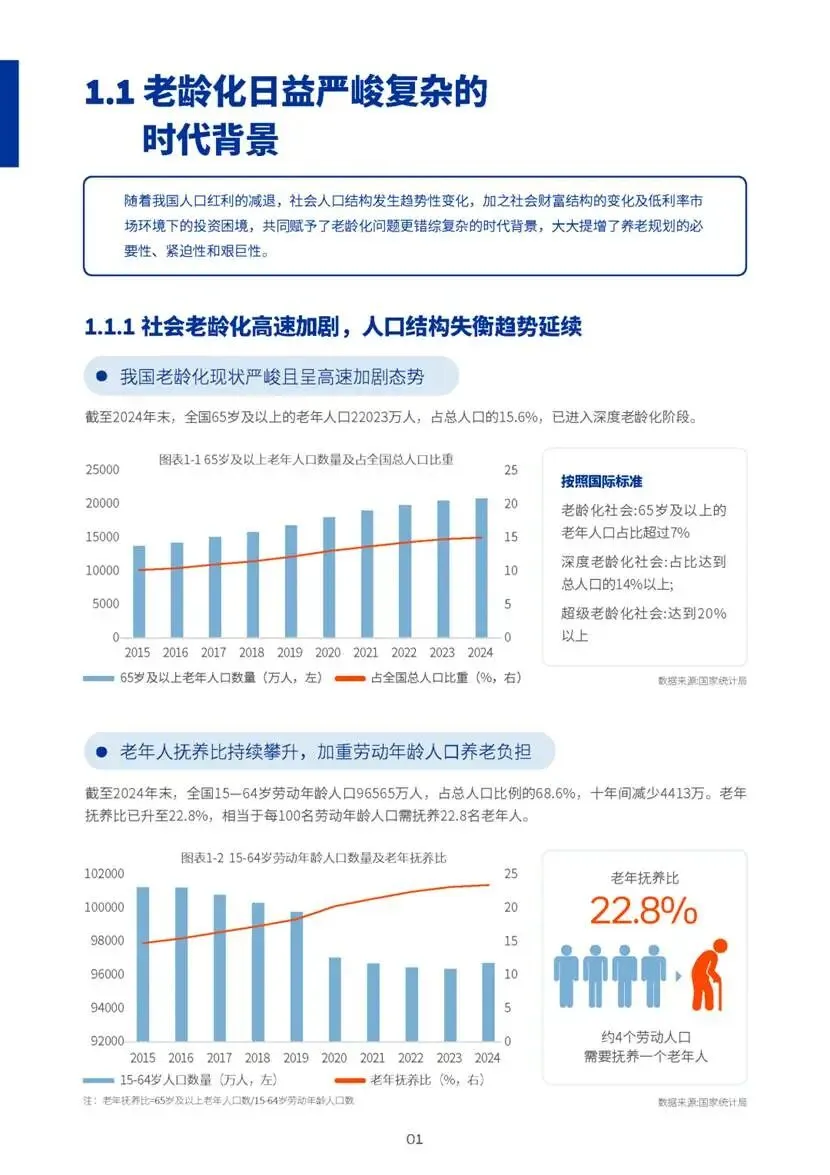

我国65岁以上老人占比已达15.6%,正式进入深度老龄化社会。

更现实的是,劳动人口十年间减少了4400多万,

现在每4个年轻人就要抚养1位老人。

养老压力像一场慢放版的“灰犀牛”事件

——我们早就看到它在逼近,却总以为还有时间躲开。

二、养老金三支柱,哪根靠得住?

目前我国的养老体系主要靠“三支柱”:

第一支柱基本养老保险:覆盖最广,但养老金替代率仅45%(国际警戒线为55%),相当于退休后收入直接腰斩。

第二支柱企业年金:仅有3%的覆盖率,大多数人指望不上。

第三支柱个人养老金:开户人数虽超7000万,但近八成账户是“僵尸户”,只领开户红包再无动作。

调研中,超半数人最担心“钱不够花”,

但矛盾的是,大家对退休后能领多少养老金、该如何规划,认知却非常模糊。

三、那为何按兵不动?三种真实的“拖延症”心态

未规划或再等等的人,其实反映了更普遍的心理困境:

“我还年轻”的错觉:20-30岁的年轻人常觉得养老是“40岁后的事”,却忽略了复利需要时间发酵;

“现实压力”的无奈:房贷、教育、医疗等刚性支出已占满收入,养老被迫沦为“可选项”;

“信任缺失”的观望:对养老金体系或保险产品缺乏了解,担心踩坑而选择暂时逃避。

一位32岁的受访者坦言:“不是不想规划,但孩子暑假班一口气交了两万,养老只能先放放。”

为什么我们迟迟不动?时间贴现的陷阱

白皮书点出一个关键心理:

年轻人普遍存在“时间贴现”

——总觉得养老是几十年后的事,不如眼前的房贷、教育支出紧迫。

但算笔账就明白了:

如果40岁才开始规划,要用20年工作积累支撑退休后20年的生活,期间还可能被买房、子女教育等大额支出打乱计划;

若拖到50岁,即便不吃不喝存钱,也可能难以达成基础养老目标。

就像一位受访者说的:

“不是不想规划,但眼下孩子补习班、房贷月月要钱,养老只能往后排。”

四、破解矛盾:养老规划不是“省钱”,而是“修路”

养老的本质,不是牺牲现在去填未来的坑,而是提前修好一条让未来生活更顺畅的路。

白皮书发现,学历越高、规划越早的人,对养老的焦虑感越低

——因为他们通过行动拿到了对未来的掌控感。

几个小建议:

从小步开始:哪怕每月存500元定投,利用复利跑赢通胀;

优先保障基础风险:配好医疗险、重疾险,避免因疾病透支养老本;

善用个人养老金账户:抵税+长期投资,双倍收益。

写在最后

12%的未规划人群背后,其实是88%已觉醒但仍在观望的大多数。养老就像爬坡,早点出发的人能选更平缓的路,而拖延者只能在陡坡前硬扛。

我们总在等“合适的时间”,但时间从不等人——老龄化在加速,利率在走低,而我们的生活成本在攀升。或许最好的时机,就是看清数据后的此刻。

(注:文中数据均引用自《2025中国养老金金融白皮书》)