核心结论

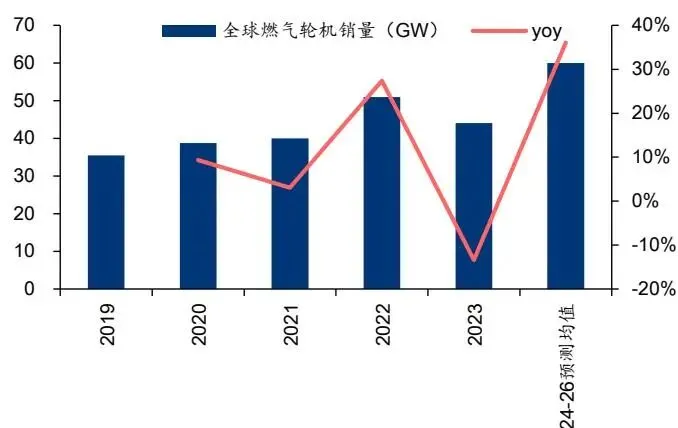

燃气轮机行业正处于2000年以来最强一轮景气上行周期,核心矛盾是需求端由AI数据中心、电网调峰和能源转型共同推动,而供给端受主机厂产能、热端叶片与高温合金瓶颈约束,形成至少延续至2030年、并可能外推至2035年的结构性供需缺口。 2025年全球燃气轮机市场规模约226亿美元,2026年升至254亿美元,2026-2035年CAGR约11.2%,同时2025年全球订单量已升至71GW,2024-2026年全球年均销量有望达到60GW。

本轮周期的本质不是传统气电投资的单一复苏,而是“AI算力基建—电力系统缺口—燃机快速补位—供应链外溢”的复合景气。 美国2030年AI算力累计需求预测达153GW,对应2030年发电装机需求达1751GW,未来5年年均需新增装机100GW,但2026-2030年已备案新增装机年均仅50GW,供电缺口显著;在此背景下,燃气轮机因供电稳定、建设周期短、可独立部署,成为AIDC最可行的现实电源方案之一。

供给侧约束比需求扩张更关键。 截至2025年底,GE Vernova燃机订单达83GW,且包含在手订单与预留产能/槽位,订单排期已至2030年;截至2026Q1,西门子能源燃机在手订单达80GW,仅统计在手订单,不含预留槽位,在手订单已排至2029年,若考虑预留产能/槽位则排至2030年,未来6-14个月可能转化订单甚至指向2031-2032年。即使GEV 2025/2028年产能由15.3GW扩至24GW、西门子2025/2030年产能由17GW扩至34GW,缺口仍难在短期消化。

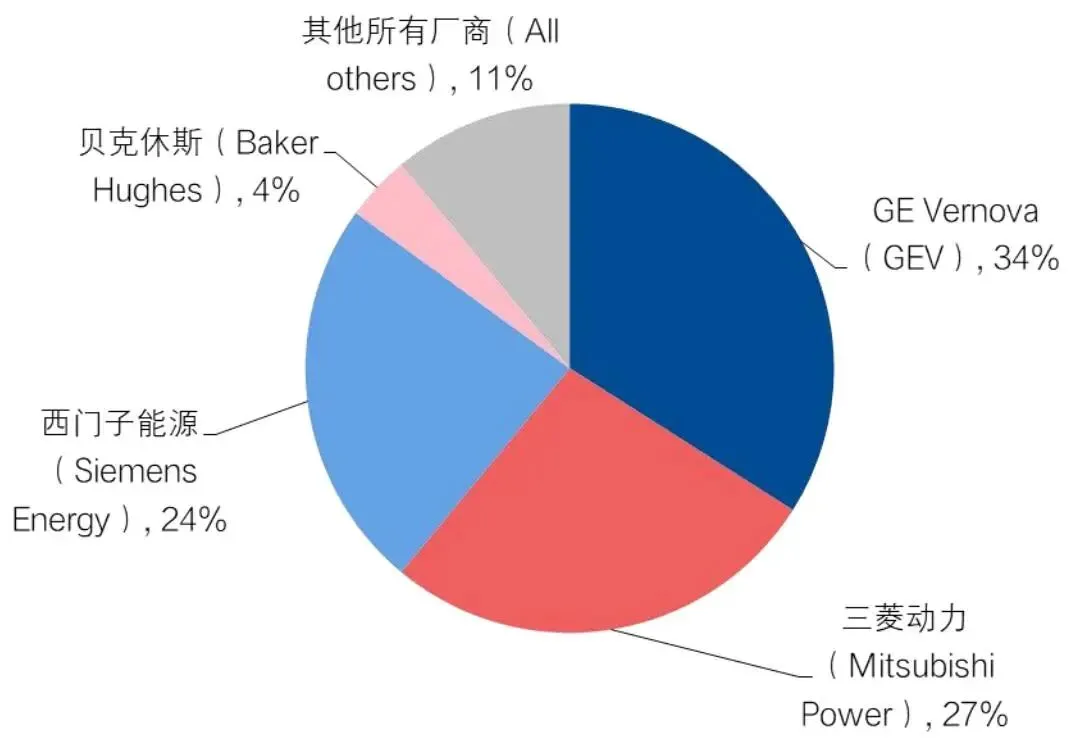

行业竞争格局高度集中,全球市场已形成寡头垄断。 2024年按接单容量计,GEV、三菱动力、西门子能源市场份额分别为34%/27%/24%,CR3合计达85%;贝克休斯约4%,其余厂商合计仅11%。 头部主机厂交付周期拉长与热端部件瓶颈,使中国零部件厂商首次获得全球供应链导入与国产替代的双重机会窗口。

中国投资主线最清晰的并非整机先行,而是“海外主机厂外溢订单 + 国内重燃国产化”双路径下的核心部件与成套环节。 业绩确定性排序上,成套商/系统集成(杰瑞股份)凭借绑定海外主机厂与北美AIDC场景,订单兑现性最强;热端叶片(应流股份、万泽股份)壁垒最高、产业地位最优;冷端铸锻件(豪迈科技、联德股份等)受益于量增;余热锅炉(西子洁能)受益于气电装机与联合循环渗透。

一、行业概述

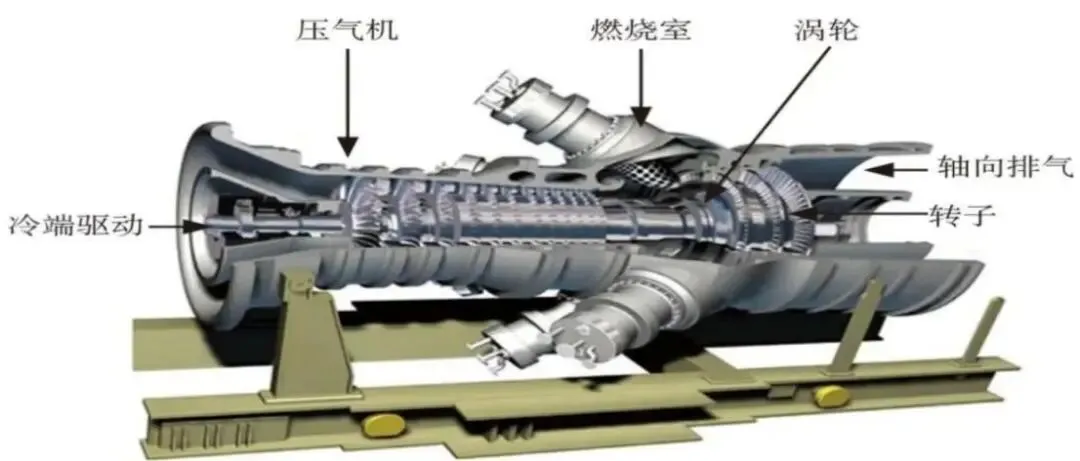

1.1 基本原理、分类与核心部件

燃气轮机本质上是将空气压缩后,与燃料在燃烧室内燃烧,形成高温高压燃气推动涡轮做功;其中一部分功用于驱动前端压气机,其余功输出为机械能或发电功率。其典型结构包括压气机、燃烧室、涡轮、转子和排气系统,热端中最关键部件是涡轮叶片,决定耐温水平、效率和寿命;冷端中压气机、缸体、机匣、转子等决定整机气动与机械可靠性。

从应用和技术来源看,行业通常分为三类:重型燃气轮机主要用于电站并网和大型联合循环发电,由GEV、三菱动力、西门子能源主导;轻型/工业燃气轮机主要应用于工业驱动、分布式能源等场景;航改型燃气轮机由航空发动机衍生,具备启停快、单位功率重量低、适于分布式和数据中心场景等优势,近年在北美AIDC场景明显受益。

按技术代际与透平进口温度(TIT)划分,行业常见分级包括E级约1200℃、F级约1400℃、G/H级约1500℃、J级约1600℃;其中F级仍是当前商业化最成熟、最主流的平台型机组,兼具效率、可靠性与经济性,因此在国内自主化突破与海外装机中均占据关键位置。

1.2 相比其他发电方式的优势

燃气轮机之所以在本轮周期中重新成为核心电源选择,并非因为其绝对度电成本最低,而是因为其在当前电力系统矛盾下具备一组难以替代的综合优势:

建设周期短、部署快。 在AI数据中心和电力缺口场景下,时间价值高于单纯初始投资优化,燃机可以更快形成可用电力供给。 供电稳定性强。 相比风光发电的波动性,燃机适合作为连续负载的基础保障电源,尤其适配AIDC高负载率场景。 调峰灵活。 在新能源占比提升后,电网需要更强的快速响应和深度调峰能力,燃机优于传统煤电。 相对清洁环保。 在煤转气、油转气政策中,燃机兼具减排与系统灵活性,因此成为能源转型中的现实过渡方案。

1.3 行业规模与近年需求变化

2025年全球燃气轮机市场规模约226亿美元,2026年将提升至254亿美元,2026-2035年间市场规模CAGR约11.2%。订单维度上,2025年全球燃机销量MW订单量预计将由2024年的58GW升至71GW,机组订单数量由471台升至964台,量价齐升特征明显。

主体 | 在手/订单规模 | 统计口径 | 排产/交付时间 | 产能规划 |

GEV | 83GW | 在手订单+预留产能/槽位 | 已排到2030年 | 2025年15.3GW,2028年24GW |

西门子能源 | 80GW | 仅在手订单,不含预留槽位 | 在手订单排到2029年;预留槽位到2030年;潜在转化订单至2031-2032年 | 2025年17GW,2030年34GW |

西门子能源燃气服务业务 | Q1订单87.51亿欧元 | 2026Q1 | 单季燃机订单102台,交付期至2029-2030年 | - |

4.4 叶片与热端环节是最核心的结构瓶颈

资料明确提示,热端部件是本轮产业链机会最集中的环节,尤其是铸造叶片、高温合金、单晶叶片等,直接受益于海外主机厂外溢需求。 这类环节的瓶颈属性决定了其盈利弹性和议价能力往往高于普通铸件、辅机和通用设备。

五、全球竞争格局

5.1 全球市场已形成寡头垄断

2024年全球燃气轮机供给格局(按接单容量计)中,GE Vernova、三菱动力、西门子能源分别占34%/27%/24%,CR3达85%;贝克休斯约4%,其他厂商合计11%。

这一格局意味着:

行业新增供给主要取决于少数主机厂扩产节奏; 产业链议价权更多围绕主机厂与核心热端供应商展开; 中国供应链受益逻辑首先是进入寡头体系,而非短期改写全球整机份额。

5.2 不同产品层级的竞争分化

从产品结构看:

●重型燃机:GEV、三菱动力、西门子能源主导。

●中小型/工业燃机:索拉透平、贝克休斯、西门子、川崎等更具存在感。

●航改型燃机:在AIDC场景中受益明显,GEV相关订单在2025年出现显著上升,2025年订单量达63台,较2024年的44台增长明显。

5.3 各巨头订单与扩产数据

公司 | 产业定位 | 核心进展 | 竞争力判断 |

东方电气 | 国内燃机龙头 | F级100%自主制造,国内市占率约70%,推进J级研发 | 国产整机替代主线核心 |

上海电气 | F级国产化 | 通过与安萨尔多合作完成F级机型国产化落地;曾与西门子合资推进本地化 | 技术引进+本地化能力较强 |

哈尔滨电气 | 自主燃机 | 16MW自主燃机样机下线 | 自主机型逐步推进 |

中国动力 | 船用燃机 | 船用方向布局 | 偏军工与特种场景 |

杭汽轮B | 汽轮机延伸 | 资料未给出更多数据 | 观察潜在协同 |

八、投资逻辑与推荐排序

8.1 两条主投资主线

主线一:海外主机厂订单外溢 → 国内核心零部件与成套商直接受益。由于GEV、西门子等头部主机厂排产已至2029-2030年甚至更后,且热端、铸锻件、系统集成能力均存在外部协同需求,因此中国供应链中已进入全球客户体系的公司,将最先受益于实单传导。

主线二:国产整机替代 → 国内主机厂及本地配套份额提升。东方电气、上海电气、哈尔滨电气等推动F级及更高等级国产化,带动冷端先行、热端逐步突破。本轮供给缺口越大,国内替代的战略窗口越明确。

8.2 推荐排序

从业绩确定性角度,排序可概括为:成套商(杰瑞股份) > 叶片(应流股份、万泽股份) > 铸件(联德股份、豪迈科技) > 余热锅炉(西子洁能)。

原因在于:

●杰瑞股份订单已较快兑现,且直接绑定AIDC新增装机;

●应流、万泽处于热端高壁垒环节,弹性和中长期天花板更优;

●铸件更偏线性受益,胜在稳健;

●余热锅炉依赖联合循环项目落地节奏,确认时点相对靠后。

从壁垒高度角度,排序为:叶片 > 整机 > 铸件 > 辅助设备。

这是因为叶片与热端材料决定整机耐温、效率和寿命,是最难突破的“卡脖子”环节;整机虽壁垒高,但A股纯整机投资标的相对有限且受国企体系影响较大;普通铸件和辅助设备更偏制造与项目配套属性。

总结

燃气轮机行业正在从传统周期制造业,重估为“全球电力安全+AI基础设施+高端装备国产化”的复合赛道。 中短期看,最强逻辑是海外主机厂供给瓶颈下的订单外溢;中长期看,最具战略价值的是中国热端零部件和整机国产化能力的持续突破。

因此,投资上应优先把握两类资产:一类是已有全球客户、订单兑现快的成套和热端零部件龙头;另一类是具备自主平台升级潜力的国内整机厂与材料平台。 在供给缺口未弥合、订单排产持续拉长的背景下,行业景气仍有望维持在高位区间。