一份头部药企的年报,不仅是一张成绩单,更是一面折射行业冷暖的镜子。当科伦药业在2025年交出一份营收与利润双双下滑的答卷时,其背后揭示的,是整个中国医药产业正在经历的深刻而剧烈的结构性变革。

2025年,科伦药业实现营业收入185.13亿元,同比下降15.13%;归属于上市公司股东的净利润为17.02亿元,同比大幅下滑42.03%。

这份看似“不尽如人意”的财报,却精准地捕捉到了行业转型期的阵痛与希望。公司坦言,传统输液和非输液制剂产品因终端需求下降和集采影响导致利润下滑,而创新药子公司科伦博泰生物虽销售收入大幅增长,却因研发高投入和授权收入减少而利润承压。

这恰恰是当前中国医药行业的缩影:传统业务承压,创新业务投入巨大但尚未完全兑现利润。2025年,被业内普遍视为中国医药产业从“规模驱动”全面转向 “创新价值驱动”的关键分水岭。

一、行业全景:创新引领、存量优化、全球突围

科伦药业的年报开篇便点明了2025年医药产业的三大特征:“创新引领、存量优化、全球突围”。这十二个字,精准概括了行业的现状与未来。

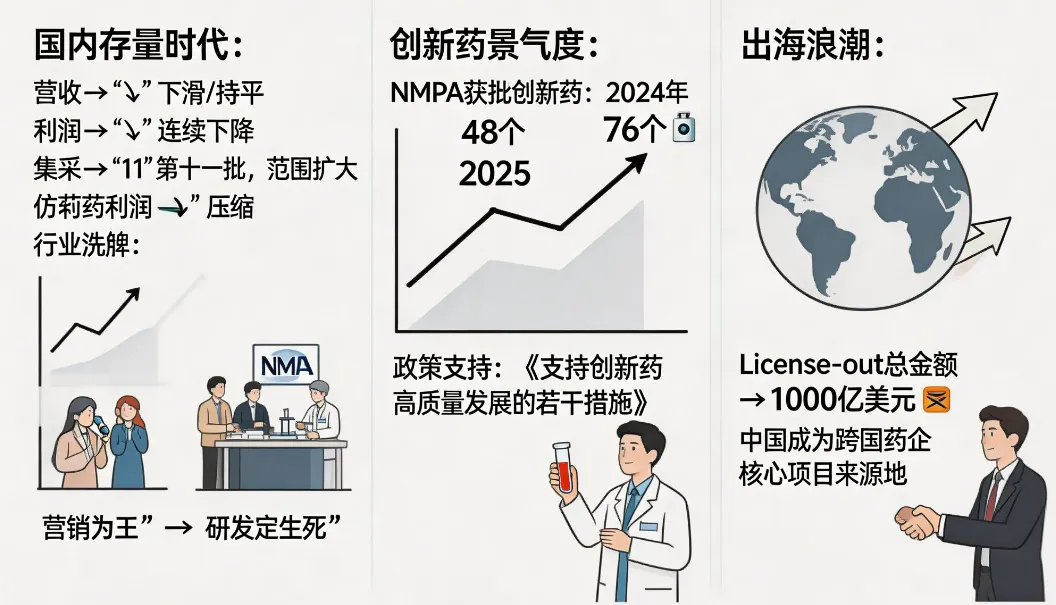

国内市场已进入“存量时代”。过去三年,医药行业规模以上企业营收下滑或持平,利润连续下降。国家集采已开展至第十一批,范围持续扩大,传统仿制药和高值耗材的利润空间被极致压缩。

行业正经历从“营销为王”到“研发定生死”的残酷洗牌。与此同时,创新药领域景气度持续高企,成为驱动行业发展的核心引擎。

2025年,国家药监局(NMPA)全年批准上市创新药达76个,远超2024年的48个,创下历史新高。政策层面,国家医保局、卫健委联合发布《支持创新药高质量发展的若干措施》,从研发、准入、支付到使用全链条支持创新药发展。

更引人注目的是“出海”浪潮。2025年,中国创新药对外授权(License-out)交易总金额历史性突破 1000亿美元,中国已成为跨国药企最主要的项目来源地之一。

这意味着,中国的创新力量开始系统性获得全球定价与认可。

二、政策东风:从“支持创新”到“支付改革”,构建新生态

2025年的医药政策,呈现出“鼓励创新”与“强化支付”双轮驱动的鲜明特点。

一方面,监管持续“松绑”与赋能。国家药监局优化创新药临床试验审评审批,将部分品种纳入“30日通道”,显著提升研发效率。《药品管理法实施条例》修订通过,将突破性治疗药物、附条件批准等四条加速通道法定化,为创新药上市铺设了“高速公路”。

另一方面,支付端改革走向深水区。DRG/DIP医保支付方式改革全面深化,倒逼医院和药企从“以药养医”转向“价值医疗”。

2025年底,国家医保局首次同步发布《国家基本医保药品目录》与《商业健康保险创新药品目录》,标志着“基本医保+商业保险”的多层次支付体系迈出实质性步伐,为高价值的创新药打开了新的支付空间。

此外,国家医保局启动“真实世界医保综合价值评价”试点,旨在建立以临床价值为导向的药品评价与支付体系。这一系列政策组合拳,正在构建一个“创新有回报、无效难生存”的健康产业新生态。

三、技术竞速:ADC领跑全球,合成生物学开辟新战场

在技术创新的赛道上,2025年的中国药企表现亮眼,尤其在两个领域实现了从“跟跑”到 “并跑”甚至“领跑”的跨越。

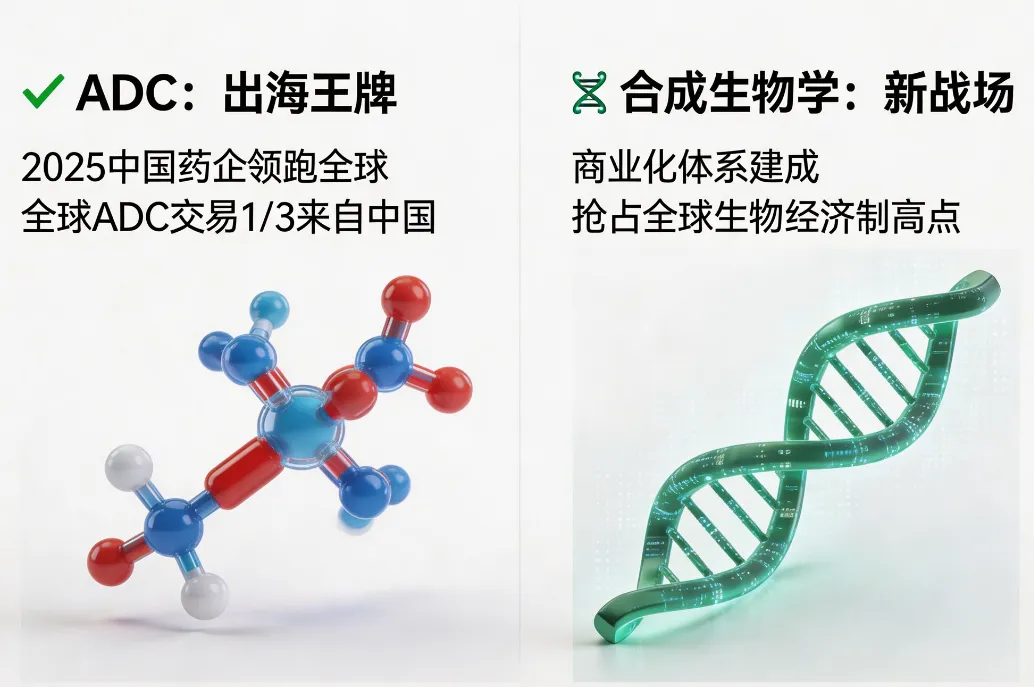

首先是抗体偶联药物(ADC)。科伦药业在年报中自豪地宣称,其 “ADC药物的研发能力已跻身国际一流水平”。这并非孤例。

2025年,ADC成为中国创新药出海的最强王牌。全球ADC领域交易金额的三分之一以上来自中国,中国企业已占据全球活跃ADC研发企业Top 10中的7席。

启光德健一款FGFR3靶点ADC的授权交易总额高达130亿美元,震惊业界。ADC赛道已经从早期的“技术跟随”,进入“自主创新+国际竞争”的并跑阶段。

其次是合成生物学。科伦药业依托其子公司川宁生物在生物发酵领域的深厚积累,已将合成生物学作为第二增长曲线。

年报显示,公司已构建完成“选品-研发-大生产”的商业化体系,并应用人工智能赋能研发,红没药醇、麦角硫因等多个产品已进入生产销售阶段,成为国内首批实现产品交付的合成生物学企业。

这标志着中国药企的生物制造业务正从“规模优势”走向“技术引领”,在新兴的全球生物经济竞争中抢占制高点。

四、企业突围:科伦的“三发驱动”,与行业的集体转型

面对行业的巨变,头部企业如何应对?科伦药业的“三发驱动”战略提供了一个观察样本。

所谓“三发”,即“创新驱动”、“成本驱动”和“国际化驱动”。在2025年,这三驾马车的表现分化明显:

创新驱动(引擎):研发投入持续高位,累计已超167亿元。创新药管线,尤其是ADC领域成果显著,其产品芦康沙妥珠单抗相关治疗方案已成功纳入权威临床指南。

成本驱动(压舱石):在传统输液和原料药板块,通过智能化改造、工艺优化和“阿米巴”管理,极致压缩成本,以应对集采下的价格竞争。

国际化驱动(新航道):产品已出口50多个国家和地区,生产线通过日本PMDA认证。更重要的是,通过创新药授权合作,深度融入全球研发价值链。

这种“传统业务保生存,创新业务谋未来”的二元结构,正是当前众多中国大型药企(Big Pharma)的普遍战略。它们必须一边守住现金流基本盘,一边不惜重金押注未来。

行业的竞争格局也呈现“头部崛起、中小突围”的显著分化。资源加速向拥有平台技术、强大研发和商业化能力的头部企业集中。中小型Biotech则更专注于前沿技术的单点突破,通过BD合作(对外授权)实现价值变现。

五、未来展望:价值为王,中国医药开启“黄金十年”

展望未来,中国医药行业的底层逻辑已经彻底改变。“仿制套利”的时代一去不复返,“创新价值”成为唯一的通行证。

挑战依然严峻:原始创新能力与跨国巨头仍有差距,医保基金控费压力长期存在,国际化之路充满地缘政治与市场竞争的不确定性。

但机遇更加清晰:庞大且未满足的临床需求、全球领先的研发效率与工程师红利、日益完善的政策支持体系、以及通过“出海”接入的全球市场,共同构成了中国医药产业未来发展的坚实底座。

2025年,或许将被历史铭记为中国医药产业“价值元年”。当泡沫褪去,潮水方向明晰,真正具备持续创新能力、全球视野和卓越运营效率的企业,将穿越周期,开启属于中国医药的“黄金十年”。

正如科伦药业在年报中所言,行业正处在“结构性拐点”,而产业结构升级正逐步兑现为全球竞争优势。这场生死竞速的终点,将是中国从“医药大国”迈向“医药强国”的崭新图景。