本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

奕瑞电子科技集团股份有限公司(股票代码:688301),简称"奕瑞科技",是一家以全产业链技术发展趋势为导向、技术水平与国际接轨的数字化X线核心部件/综合解决方案以及硅基微显示背板供应商。公司注册地址位于上海市浦东新区环桥路999号,法定代表人Tieer Gu。公司自设立以来,秉承"让最安全、最先进的X技术深入世界每个角落"的愿景,主营业务包括两大板块:一是数字化X线探测器、高压发生器、组合式射线源、球管等核心部件及综合解决方案的研发、生产、销售与服务,广泛应用于医学诊断与治疗、工业无损检测以及安全检查等领域;二是硅基微显示背板的研发、生产和销售,主要用于制造高分辨率的硅基OLED微显示屏,最终应用于AI眼镜、VR头显、无人机FPV等智能终端设备。公司产品远销亚洲、美洲、欧洲等80余个国家和地区。

二、公司目前所处的发展阶段:

公司正处于从"单一核心部件供应商"向"全球领先的X线领域产品及方案供应商"跨越的关键发展阶段,同时正在培育硅基微显示背板这一"第二增长曲线"。报告期内,公司成功实现了多项战略布局:数字化X线探测器业务持续巩固全球领先地位,全球市场占有率从2021年的16.46%提升至2024年的19.83%;CT球管、高压发生器、微焦点射线源、高端医疗组合式射线源等关键核心部件完成技术攻坚并逐步转向商业化;X线综合解决方案已深度赋能国内外头部整机厂商,实现营业收入近2亿元,同比增长近100%;新增硅基微显示背板研发、生产和销售业务,依托合肥工厂实现高端制造产能的规模化量产。公司目前处于高速成长期向成熟期过渡的阶段,多品类、全球化、平台化战略全面推进。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,技术优势。公司拥有数字化X线探测器关键技术的自主知识产权,是全球为数不多的、掌握全部主要核心技术的数字化X线探测器生产商之一,也是全球少数几家同时掌握非晶硅、IGZO、柔性、CMOS传感器技术及CZT光子计数的X线探测器公司之一。具体核心技术包括:传感器设计和制程技术、CT探测器技术、闪烁材料及封装工艺技术(包括薄膜碘化铯镀膜及封装技术、硫氧化钆OCA耦合技术)、读出芯片及低噪声电子技术、X光智能探测及获取技术(包括智能自动曝光控制技术、AED技术)、探测器物理研究和医学图像算法技术(包括虚拟滤线栅技术、嵌入式图像校正技术)等6大类核心技术。在高压发生器及组合式射线源领域,掌握油封式和固封式高压绝缘底层设计技术与制程工艺、高频及超高频逆变拓扑设计技术、特种辅助电源核心技术等3大技术类别11项核心技术,包括超高频串联谐振技术(高达400KHZ以上)、移相谐振技术、双能成像KV切换技术(亚毫秒级)、液态金属轴承驱动控制技术、栅极控制电源技术、ZDFS电源技术等。在球管领域,掌握钡钨热阴极技术、液态金属轴承技术、飞焦点技术等核心技术,已完成微焦点球管、透射靶球管、齿科球管及C-Arm/DR球管的设计研发,CT球管方面已解决电子光学、电磁学仿真设计技术、液态金属轴承技术、材料激光纹理刻蚀技术、磁控飞焦点技术等技术难点。在硅基微显示背板领域,突破传统半导体工艺局限,针对大尺寸微显示背板攻克了极低缺陷密度控制的制造壁垒,确立了定制化的特色光电晶圆工艺路线,实现最大1.4英寸、像素密度突破4000PPI以上的指标要求。

第二,研发创新能力。报告期内公司实现研发投入3.40亿元,占营业收入的比重为15.09%,较上年度的16.94%略有下降但仍保持高强度投入。研发人员663人,占公司总人数的28.93%,硕士及以上学历占比超过三分之一。报告期内新增各类型IP登记或授权共计93项,其中发明专利授权33项;新增发明专利申请28项。截至报告期末,公司累计获得各种IP登记或授权共计618项,其中发明专利214项。公司相继通过EN ISO 13485:2016、MDSAP、KGMP等质量管理体系认证,多项产品获得NMPA注册、FDA注册、CE认证及NRTL认证。

第三,产业链垂直整合能力。公司持续沿产业链进行多元化拓展,构建了从上游原材料(传感器、闪烁体、高压油箱、阳极靶材等)到中游核心部件(探测器、高压发生器、球管、组合式射线源)再到下游综合解决方案的完整产业链布局,并横向延伸至硅基微显示背板领域,充分发挥业务间协同优势。

3、重要财务指标分析:

1)营业总收入:

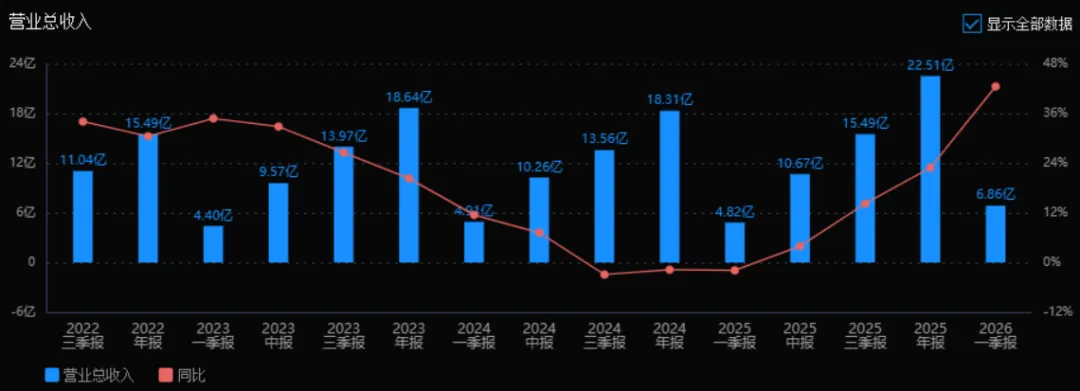

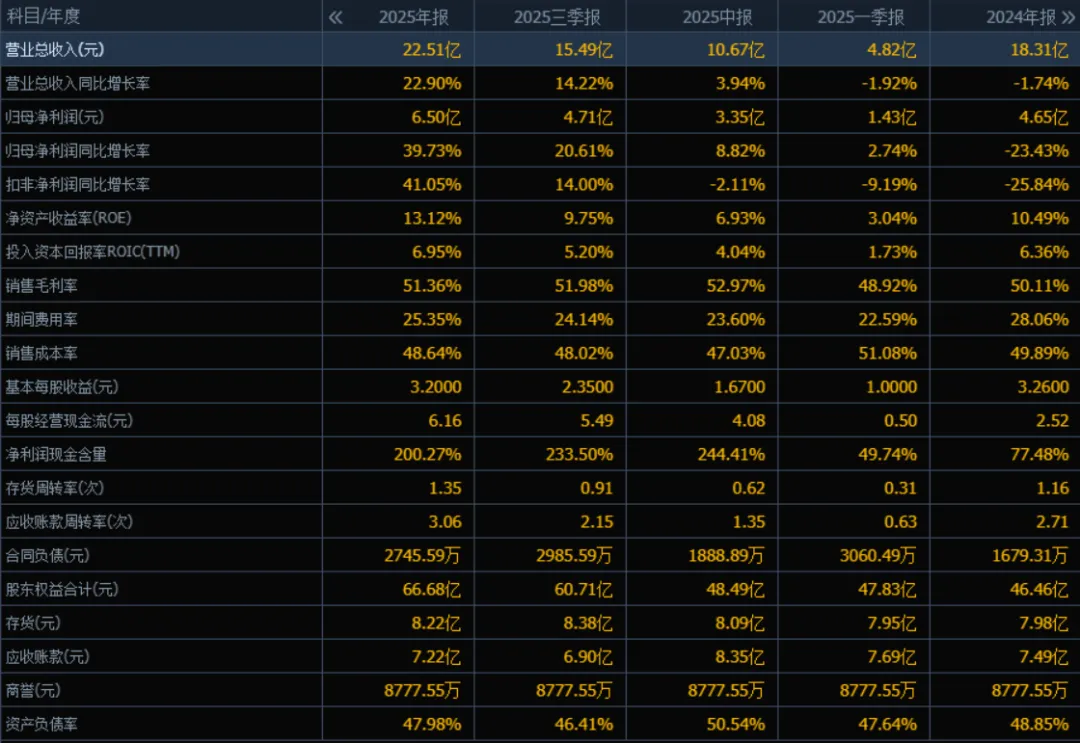

2025年营业总收入为22.51亿元,相较于2024年的18.31亿元增长22.90%。评价: 营收增长由负转正(2024年同比-1.74%),且增速逐季加快(一季报-1.92%→年报+22.90%),显示出强劲的销售恢复与扩张能力,经营趋势向好。

2)归母净利润:

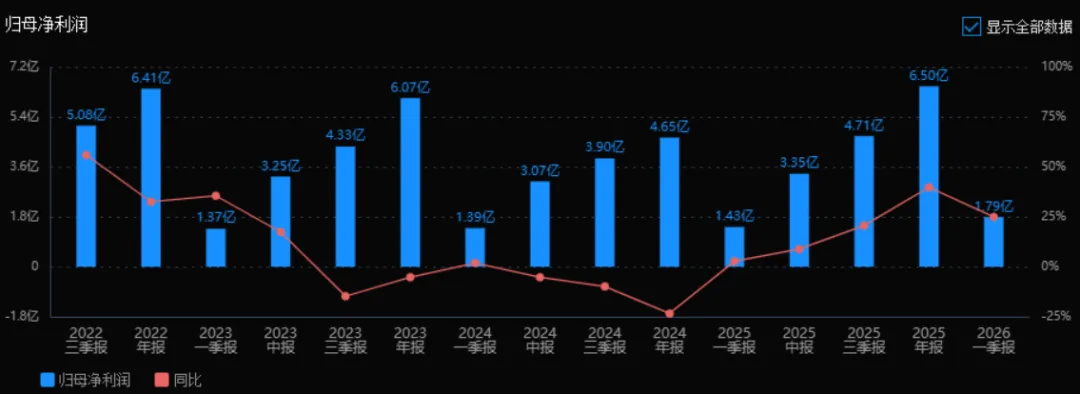

2025年归母净利润为6.50亿元,相较于2024年的4.65亿元增长39.73%。评价: 净利润增速显著高于营收增速,表明公司盈利质量提升或费用控制得当。相比2024年的负增长(-23.43%),2025年实现大幅反转,盈利能力明显增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为13.12%,ROIC为6.95%;2024年ROE为10.49%,ROIC为6.36%。两个指标均有所提升。评价: ROE提升至13%以上,说明股东回报能力增强;ROIC同步改善,反映资本使用效率提高,盈利质量向好。

4)销售毛利率:

2025年销售毛利率为51.36%,2024年为50.11%,略有提升。评价: 毛利率保持在50%以上且稳中有升,说明产品仍具较强定价权或成本控制能力较好,盈利基础稳固。

5)期间费用率:

2025年期间费用率为25.35%,2024年为28.06%,明显下降。评价: 费用率下降近3个百分点,是净利润增速高于营收增速的重要原因之一,显示公司费用管控能力增强,经营效率提升。

6)销售成本率:

2025年销售成本率为48.64%,2024年为49.89%,有所下降。评价: 成本率下降与毛利率提升相对应,说明公司单位收入对应的成本减少,有利于利润释放。

7)净利润现金含量:

2025年净利润现金含量为200.27%,2024年为77.48%,大幅提升。评价: 该指标远超100%,说明净利润的现金保障能力极强,盈利质量非常高,现金流状况极为健康。

8)存货周转率和应收账款周转率:

2025年存货周转率为1.35次(2024年为1.16次),应收账款周转率为3.06次(2024年为2.71次),均有所提升。评价: 两项周转率改善,说明公司资产运营效率提高,销售回款和存货管理能力增强。

9)应收账款和存货:

2025年应收账款为7.22亿元(2024年为7.49亿元),存货为8.22亿元(2024年为7.98亿元)。评价: 应收账款略有下降,存货小幅上升。结合营收增长来看,应收账款控制良好,存货增加可能与业务扩张备货相关,整体风险可控。

10)资产负债率:

2025年资产负债率为47.98%,2024年为48.85%,略有下降。评价: 负债率处于合理区间(约48%),且略有降低,财务结构稳健,偿债风险较低,有利于持续经营和融资。

总体评价:

该公司2025年经营表现全面向好,呈现出“收入加速增长、利润大幅提升、现金流极为充裕、运营效率改善、财务结构稳健”的优质特征。

亮点: 净利润增速(+39.73%)远超营收增速(+22.90%),主要得益于毛利率稳中有升、期间费用率显著下降;净利润现金含量高达200%,盈利质量极佳;ROE和资产周转率均有提升,经营效率改善明显。

风险点: 存货略有上升,需关注是否与销售增长匹配;商誉仍保持8777万元,需留意后续减值风险。

总体评价:公司2025年财务质量显著优于2024年,盈利能力和现金流表现尤为突出,具备良好的成长性和财务健康度。

4、品牌质量及客户资源:

品牌影响力和质量水平方面,公司已成为全球数字化X线行业知名企业,是全球为数不多的、掌握全部主要核心技术的数字化X线探测器生产商之一,产品质量达到行业领先水平。公司相继通过EN ISO 13485:2016、MDSAP(美国、加拿大、澳大利亚、日本)、KGMP(韩国)等质量管理体系认证,多项产品获得NMPA注册、FDA注册、CE认证及NRTL认证。针对非医疗产品,公司及部分子公司建立了ISO 9001:2015质量管理体系并通过了认证,同时部分子公司还建立了ISO14001:2015环境管理体系以及ISO45001:2018职业健康安全管理体系并通过了认证。公司主要生产运营点质量相关认证覆盖率为100%。公司产品品质达到行业领先水平,具备较强的国际竞争力。

客户分布方面,公司客户覆盖医疗、齿科、工业等多个领域。医疗领域包括柯尼卡、锐珂、富士、GE医疗、西门子、飞利浦、安科锐、德国奇目、DRGEM、联影医疗、万东医疗等国内外知名厂商;齿科领域包括美亚光电、朗视股份、啄木鸟、三星瑞丽、奥齿泰等;工业领域包括宁德时代、亿纬锂能、中创新航、珠海冠宇、依科视朗、VJ集团、贝克休斯等国内外知名厂商。在硅基微显示背板领域,公司与视涯科技及终端特定客户建立深度的产能绑定与战略合作。公司全球数字化X线探测器(包含口内探测器)出货总量近60万台,2023年至2025年销售数量分别为10.55万台、11.92万台、13.34万台,全球市场占有率稳步提升。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

X线影像设备行业属于高端装备制造行业。产业链上游为X线核心部件的原材料,包括传感器、芯片、闪烁体、阳极靶材、轴承、阴极部件、高压油箱、机架等,其中各核心部件的重要原材料具有较高的技术壁垒;中游为X线核心部件及综合解决方案,包括数字化X线探测器、高压发生器、球管、组合式射线源、软件等;下游为X线影像设备品牌厂商,终端客户包括医院、牙科诊所、锂电企业、半导体企业等。在硅基微显示产业链,上游为硅片、光刻胶、电子特气、电子化学品等原材料;中游为CMOS传感器、PD、ASIC芯片、硅基OLED微显示背板等;下游为微显示解决方案提供商,终端应用于AI眼镜、VR头显、无人机FPV等智能终端设备。

2、行业的市场容量及未来增长速度:

根据灼识咨询数据,全球医疗X线影像设备市场规模(除CBCT)已从2015年的217.6亿美元增加到2020年的287.1亿美元,年复合增长率为5.70%,预计到2030年市场规模将达到476.1亿美元,2021年至2030年年复合增长率为4.79%。以CBCT为例,根据Global Market Insights数据,2022年全球CBCT市场规模为13.0亿美元,预计到2032年将达到22.0亿美元,年复合增长率为5.40%。

工业领域方面,据QY Research数据显示,2023年全球工业X射线检测系统市场规模为12.8亿美元,预计到2030年将达到17.1亿美元,2023-2030年间年均复合增长率为4.26%。

数字化X线探测器市场方面,根据弗若斯特沙利文数据,全球市场规模以销售额计算已从2017年的18.1亿美元增长至2021年的22.8亿美元,年复合增长率为6.0%,预计到2030年将达到50.3亿美元,2022年至2030年年复合增长率为9.3%。

高压发生器市场方面,根据弗若斯特沙利文数据,全球市场规模按销售额计已从2017年的6.5亿美元增长到2021年的7.9亿美元,年复合增长率为4.9%,预计到2030年市场规模将达到13.0亿美元,2022年至2030年年复合增长率为6.3%。

球管市场方面,根据Research and Markets数据,2023年全球球管行业市场规模为42.6亿美元,预计到2030年市场规模将达到95.3亿美元,2023年至2030年年复合增长率为12.18%。

组合式X射线源市场方面,根据弗若斯特沙利文数据,全球市场规模按销售额计算已从2017年的17.5亿美元增加到2021年的23.9亿美元,年复合增长率为8.1%,预计2030年将增加到74.1亿美元,2022年至2030年年复合增长率为14.3%。

硅基OLED微显示市场方面,根据弗若斯特沙利文报告,全球硅基OLED微显示屏销售额由2020年的3.9亿元人民币增长至2024年的12.7亿元人民币,年均复合增长率达34.3%,2025年开始预计将以107.88%的年复合增长率在2030年达到679.3亿元人民币。硅基微显示背板价值量约为硅基OLED微显示屏的30%左右。

3、公司的市场地位:

在数字化X线探测器领域,公司全球市场占有率稳步提升。根据弗若斯特沙利文报告的全球数字化X线探测器销量、预计需求量及公司销量数据,2021年公司全球市场占有率为16.46%,2024年公司全球市场占有率达到了19.83%,在全球范围内处于领先地位。2023年至2025年,公司主要产品之数字化X线探测器(包含口内探测器)销售数量分别为10.55万台、11.92万台、13.34万台。公司已成为全球数字化X线行业知名企业,产品远销亚洲、美洲、欧洲等80余个国家和地区,全球数字化X线探测器出货总量近60万台。

在其他核心部件及综合解决方案业务方面,公司正在逐步完成主要客户导入,开始批量交付,销售量稳步提升,但由于上述业务仍处于发展初期阶段,市场占有率较低。

在硅基微显示背板领域,公司预计将成为全球硅基微显示背板的核心供应商之一。公司通过与视涯科技及特定客户建立深度的产能绑定与战略合作,已成功切入微显示赛道并实现业务卡位。

4、公司的竞争对手:

数字化X线探测器行业,国外巨头主要包括万睿视(Varex)、Trixell、滨松光子(Hamamatsu)和DT,本土企业主要包括公司和康众医疗。

球管行业,全球巨头主要包括万睿视、Dunlee和滨松光子,以及多使用自研自产的球管的海外主要CT设备商如GE、西门子、飞利浦等。

高压发生器行业,国外巨头包括Spellman、CPI、EMD和Dunlee,以及多使用自研自产的高压发生器的海外主要X线影像设备品牌厂商如GE、西门子、飞利浦等,本土企业主要包括公司和博思得。

X线综合解决方案方面,全球行业呈较为分散的竞争格局,主要企业包括SEDECAL和GMM。

硅基微显示背板领域,目前全球范围内硅基OLED微显示屏主要供应商为视涯科技和索尼。采用自产背板模式的厂商以索尼为主,其余厂商主要采用外购模式,比如向台积电等晶圆代工厂采购。

5、公司对于竞争对手的竞争优势:

第一,全产业链技术整合优势。公司是全球少数几家同时掌握非晶硅、IGZO、柔性、CMOS传感器技术及CZT光子计数的X线探测器公司之一,同时掌握了高压发生器、球管、组合式射线源等全影像链核心部件技术,能够为客户提供一站式解决方案,而大部分竞争对手仅专注于单一品类。

第二,研发速度与成本优势。作为本土企业,公司具有明显研发速度优势和成本优势,已成为X线核心部件产业转移的核心基地。公司研发投入持续保持高强度,2025年研发投入占营业收入比重达15.09%。

第三,客户资源与品牌优势。公司与全球众多知名医疗设备厂商建立了长期稳定的合作关系,客户粘性强。整机厂商在选择核心部件过程中注重产品质量把控,合作关系一旦建立将在较长时间内保持稳定。

第四,全球化服务网络优势。公司已在美国、德国、韩国、印度、日本和墨西哥建立海外销售及客户服务平台,并在巴基斯坦、巴西、南非等地建立海外销售团队,构建了业界领先的全球化客户服务与技术支持体系。

第五,硅基微显示背板的差异化优势。公司依托在半导体设计和光电转换领域的积淀,突破了传统半导体工艺局限,确立了定制化的特色光电晶圆工艺路线,在工艺制程、技术积累等方面契合视涯科技下游终端产品特定客户需求。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息,对公司未来三年利润增长情况进行如下推测分析:

2026年利润增长预测:

增长驱动因素主要来自三个方面。第一,行业自然增长。全球数字化X线探测器市场2022年至2030年年复合增长率为9.3%,高压发生器市场年复合增长率为6.3%,球管市场年复合增长率为12.18%,组合式X射线源市场年复合增长率为14.3%。公司作为全球领先的数字化X线探测器供应商,有望持续受益于行业增长,预计探测器业务自然增长可贡献约10%-15%的收入增长。第二,综合解决方案业务放量。报告期内该业务实现营业收入近2亿元,同比增长近100%,多款产品已导入战略大客户并批量出货,预计2026年该业务将继续保持高速增长,贡献显著的利润增量。第三,硅基微显示背板业务产能释放。公司投资不超过18亿元实施"硅基OLED微显示背板项目",奕瑞合肥注册资本已增至20.55亿元,2026年产能将逐步爬坡,预计该业务将从2025年的5562万元收入基础上实现数倍增长。第四,核心部件业务持续突破。工业微焦点射线源2025年出货超过1600台,医用高压发生器和CT球管开始量产交付,预计2026年将实现更大规模销售。

综合以上因素,预计2026年公司归母净利润有望达到8.5-9.5亿元,同比增长约30%-46%。

2027年利润增长预测:

增长驱动因素主要包括。第一,海宁二期项目全面投产。该项目总投资15.6亿元,总建筑面积10万平方米,将建设成为X光真空器件及综合解决方案的产业化基地,预计2027年将全面释放产能,新增X光真空器件及综合解决方案的产能将显著贡献收入和利润。第二,硅基微显示背板业务规模化量产。经过2026年的产能爬坡,2027年该业务有望实现规模化量产,根据弗若斯特沙利文预测,全球硅基OLED微显示屏市场2025年至2030年年复合增长率高达107.88%,公司作为核心背板供应商将充分受益于这一爆发式增长。按照硅基OLED微显示屏2030年市场规模679.3亿元人民币、背板价值量占比30%计算,2030年背板市场规模约204亿元,公司即使占据10%-15%的市场份额,收入规模也可达20-30亿元。第三,CT球管、高端医疗组合式射线源等高端产品进一步放量。公司明确将"重点聚焦高端X射线球管(如CT球管、微焦点球管等)的规模化量产与商业交付",随着产品良率提升和客户导入深化,2027年这些高附加值产品将贡献更大利润。

综合以上因素,预计2027年公司归母净利润有望达到11-13亿元,同比增长约25%-40%。

2028年利润增长预测:

增长驱动因素主要包括。第一,全产业链协同效应充分释放。公司"探测器+高压发生器+球管"全影像链核心部件的底层技术协同与深度适配将为国内外整机厂商提供更具性价比、更高效的一站式解决方案,彻底打破国际巨头壁垒,加速实现全矩阵产品的高质量进口替代。第二,硅基微显示背板业务成为重要利润支柱。经过两年发展,该业务有望进入成熟期,成为驱动公司业绩跨越式增长的新引擎。第三,全球化战略深化。公司计划在美国、欧洲等关键地区进一步完善研发、生产与销售的本土化网络,海外经营规模将持续扩大。第四,前沿技术产业化。CZT光子计数探测器、高端医用螺旋CT球管、手持背散射扫描仪、加速器CT等创新产品将进一步优化产品结构,提升整体盈利能力。

综合以上因素,预计2028年公司归母净利润有望达到14-17亿元,同比增长约25%-35%。

三年年均增长率推测:2026年至2028年,公司归母净利润从6.50亿元增长至14-17亿元,三年年均复合增长率约为29%-37%。其中,2026年增长主要来自综合解决方案放量和硅基微显示背板初步贡献;2027年增长主要来自海宁二期投产和硅基微显示背板规模化;2028年增长主要来自全产业链协同和全球化深化。需要特别说明的是,以上预测基于年报披露信息和行业发展趋势的合理推测,实际业绩可能受到宏观经济环境、行业竞争格局、产能建设进度、客户导入节奏等多种因素影响而存在不确定性。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:59.36、53.97、182.49

注:$奕瑞科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

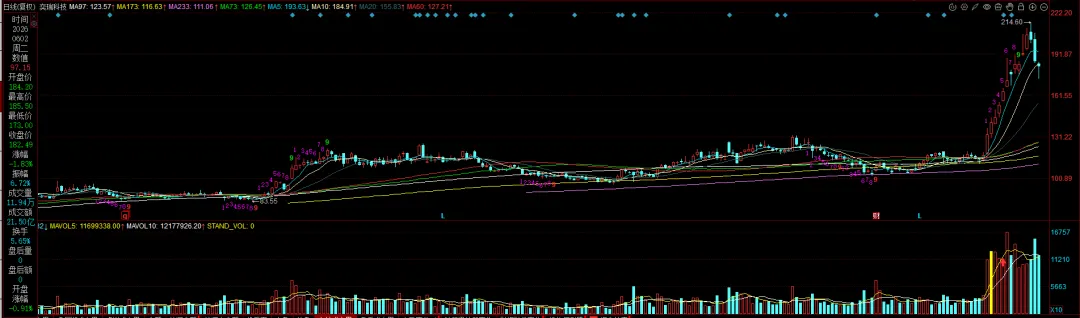

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。