本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

炬芯科技股份有限公司(股票代码:688049)成立于2014年6月,注册地位于珠海市高新区,是一家专注于中高端智能音频SoC芯片研发、设计与销售的科创板上市公司。公司采用Fabless经营模式,专门从事集成电路的研发设计,晶圆制造和封装测试均委托专业厂商完成。公司前身承接了炬力集成电路设计有限公司的核心集成电路设计资产,后者成立于2001年,是我国最早的IC设计公司之一,曾连续3年被中国半导体行业协会评为"中国十大IC设计企业"之一。公司法定代表人为周正宇,注册资本1.75亿元。公司产品广泛应用于蓝牙音箱、无线麦克风、智能手表、AI眼镜、无线家庭影院音响系统、无线电竞耳机等领域,核心使命是"让人随时随地享受美好视听生活"。

二、公司目前所处的发展阶段:

炬芯科技目前处于高速成长期向成熟期过渡的关键阶段。2025年公司实现营业收入9.22亿元,同比增长41.50%;归母净利润2.05亿元,同比增长91.95%。这一阶段的核心特征是:端侧AI技术商业化落地取得突破性进展,存内计算技术率先在业内实现规模化应用;品牌客户战略成效显著,已进入哈曼、索尼、Bose、小米、荣耀等全球一线品牌供应链;产品结构持续优化,高毛利的端侧AI处理器芯片和低延迟高音质无线音频产品占比快速提升。公司正从传统的蓝牙音频芯片供应商向"端侧AI+智能音频"综合解决方案提供商转型升级。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,存内计算(CIM)技术率先商用落地。公司采用CPU+DSP+NPU三核异构设计,NPU单核算力达100GOPS,基础能效比高达6.4TOPS/W@INT8,经稀疏模型优化后能效比进一步提升数倍,突破传统冯·诺依曼架构"存储墙"与"功耗墙"瓶颈。第二代存内计算技术IP研发稳步推进,目标实现下一代芯片单核NPU算力倍数提升、能效比大幅优化,并支持Transformer模型。

第二,高性能音频ADC/DAC技术。音频ADC SNR可达112dB以上,音频DAC SNR高于120dB,底噪低于2μVrms,处于业界先进水平。支持1.2V/1.8V/3.3V多工作电压设计,自主数字模拟混合搭配结构。

第三,高带宽低延迟私有无线通信技术。独创2.4G私有协议带宽达4Mbps,端到端延迟低至9ms,发射功率16dBm,传输距离最远450米,支持四发一收、两发四收等多链接组网模式。

第四,高能效比架构的AI加速引擎。基于SRAM的数字模拟混合设计架构的存内计算技术,具有先进工艺制程兼容和易于集成特点。

第五,高度自主IP技术和高集成度SoC设计整合框架。除CPU/DSP通用授权IP外,产品所需功能皆为自主研发IP,包括电源IP、高速接口IP、内存控制器IP等。

第六,研发费用持续高强度投入。2025年研发费用24,102.36万元,同比增长12.04%,占营业收入比例26.13%。虽然占比同比下降6.87个百分点,但绝对金额持续增长,在我国IC设计业上市公司中处于较高水平。研发人员298人,占总人数75.25%,其中硕士91人。2025年新申请发明专利59项,获得授权33项;累计申请发明专利529项,获得授权312项。

3、重要财务指标分析:

1)营业总收入:

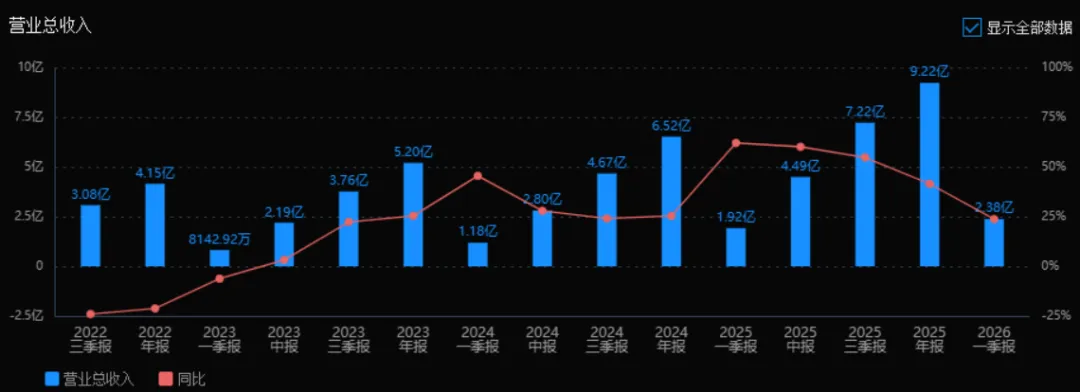

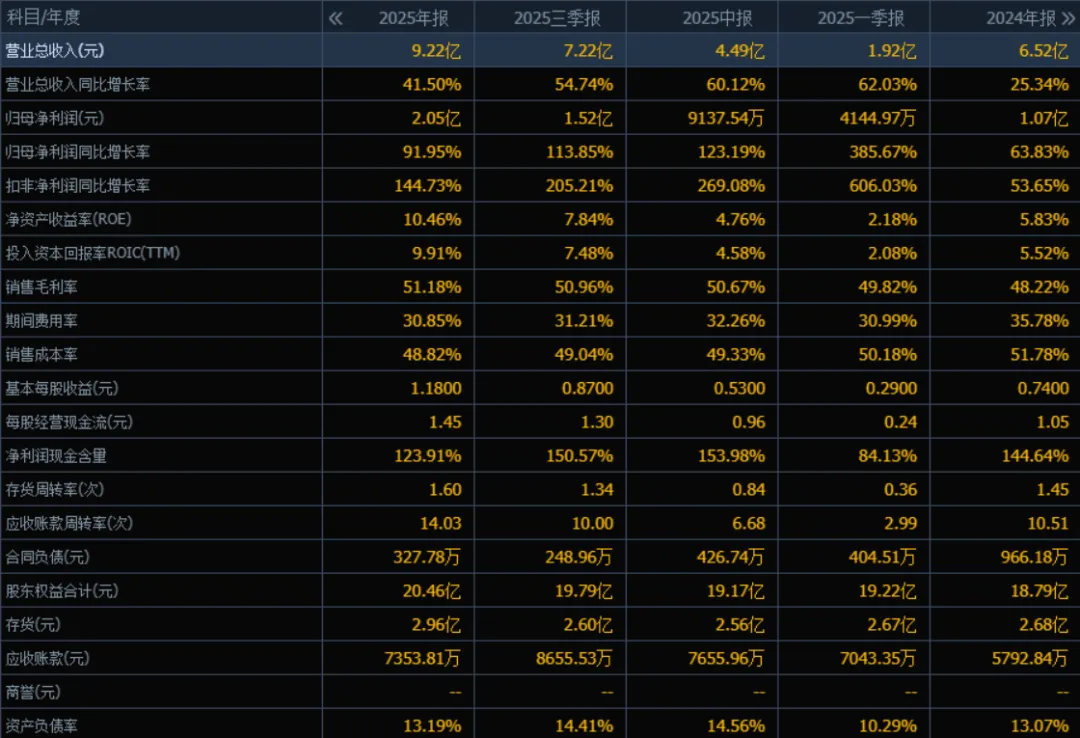

2025年营业总收入为9.22亿元,相较于2024年的6.52亿元增长了41.50%。评价:公司营收增长强劲,且从2025年一季报至年报呈逐季加速趋势,显示出业务扩张或市场需求持续向好。

2)归母净利润:

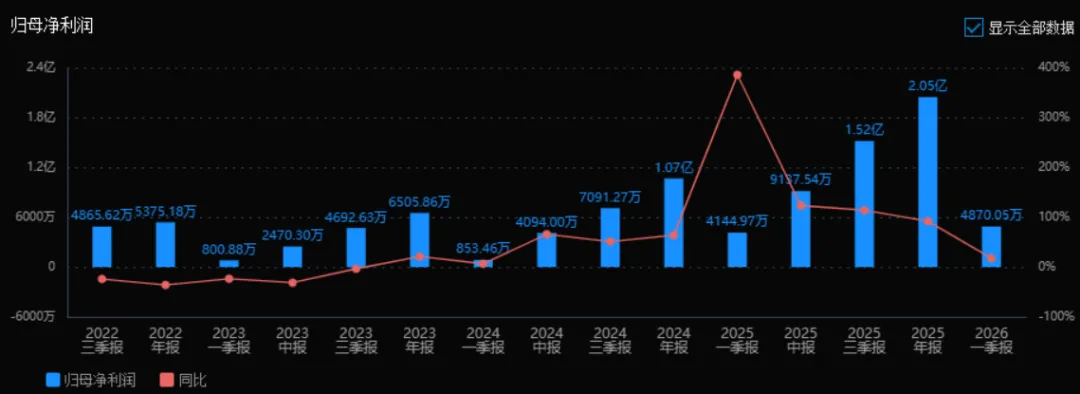

2025年归母净利润为2.05亿元,相较于2024年的1.07亿元增长了91.95%。评价:净利润增速远超营收增速,表明公司盈利能力显著提升,可能得益于规模效应、成本控制或产品结构优化。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年ROE为10.46%,ROIC为9.91%;2024年ROE为5.83%,ROIC为5.52%。两项指标均有显著提升。评价:公司对股东和投入资本的回报能力明显增强,资本运用效率改善,是经营质量提升的重要信号。

4)销售毛利率:

2025年销售毛利率为51.18%,2024年为48.22%,提升2.96个百分点。评价:毛利率稳步上升,说明产品附加值提高或成本控制有效,增强了盈利空间。

5)期间费用率:

2025年期间费用率为30.85%,2024年为35.78%,下降4.93个百分点。评价:费用控制效果显著,规模效应显现,这是净利润增速高于营收增速的重要原因之一。

6)销售成本率:

2025年销售成本率为48.82%,2024年为51.78%,下降2.96个百分点。评价:与毛利率提升相对应,成本占比下降,经营效率提高。

7)净利润现金含量:

2025年净利润现金含量为123.91%,2024年为144.64%,有所下降但仍处于健康水平(大于100%)。评价:净利润的现金保障能力较强,盈利质量较好,尽管略有下降,但依然表明利润含金量高。

8)存货周转率和应收账款周转率:

存货周转率:2025年为1.60次,2024年为1.45次,略有提升。

应收账款周转率:2025年为14.03次,2024年为10.51次,明显提升。评价:资产周转效率改善,回款速度加快,运营能力增强。

9)应收账款和存货:

应收账款:2025年为7353.81万元,2024年为5792.84万元,金额上升。

存货:2025年为2.96亿元,2024年为2.68亿元,略有上升。评价:随营收规模扩大,应收账款和存货合理增长,但周转率提升说明管理良好,风险可控。

10)资产负债率:

2025年资产负债率为13.19%,2024年为13.07%,基本持平,维持在极低水平。评价:公司财务结构非常稳健,偿债风险低,同时也有较大加杠杆空间。

总体评价:

该公司2025年经营表现非常优异。营收和净利润均实现高增长,且净利润增速远超营收,体现出盈利能力和运营效率的双重提升。毛利率上升、费用率下降、周转率改善、ROE与ROIC显著提高,均为积极信号。现金流质量良好,负债率低,财务结构安全。整体来看,公司正处于高质量增长阶段,具备较强的内生增长动力和财务稳健性。

4、品牌质量及客户资源:

品牌影响力和美誉度方面,公司已获得哈曼、索尼、Bose等全球一线音频品牌的高度认可与长期信赖,在高端音频领域树立起业界公认的音质标杆。据洛图科技《中国蓝牙音箱零售市场月度追踪》显示,2025年上半年公司蓝牙音箱销售表现显著优于白牌、贴牌产品。公司2024年获评国家级专精特新"小巨人"企业,产品"中高端蓝牙音箱SoC芯片"获评制造业单项冠军。2025年获得"2025全球电子成就奖-年度潜力AI技术公司"、"2025中国集成电路创新百强企业"等多项荣誉。

质量水平方面,公司产品性能达到行业标杆水准:DAC SNR高达120dB(底噪<2μVrms)、ADC SNR达112dB(底噪<3.6μVrms);无线传输端实现端到端9ms低延迟;高保真低延迟降噪技术延迟低于3ms,处于业界领先水平。公司产品符合JEDEC标准,ESD防护等级HBM≥2kV,支持AES-256加密算法,满足RoHS、REACH等环保法规要求。

客户分布及具体名称:在蓝牙音箱领域,客户包括哈曼(JBL、Harman/Kardon)、索尼、LG、安克创新、维尔晶、荣耀、小米、罗技、雷蛇、漫步者等;在无线麦克风领域,与大疆、RODE、猛玛等头部品牌深度合作;在无线家庭影院音响系统领域,成功搭载于TCL、VIZIO、Hisense等品牌产品;在无线电竞耳机领域,已成为西伯利亚、迈从等国内头部电竞耳机品牌的核心供应商;在智能穿戴领域,应用于小米、荣耀、imoo、Noise、Titan、realme、Nothing、mentech、INMO、Halliday、形意智能等品牌的手表、手环、AI眼镜产品;在专业音频领域,ATS362X已切入多家专业音频头部品牌供应链,应用于Party音箱、声卡、调音台等设备。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为集成电路设计业,属于"软件和信息技术服务业"中的"集成电路设计"子行业。产业链上游为晶圆制造厂(如台积电、中芯国际等)、IP供应商、EDA工具供应商;中游为集成电路设计企业(如炬芯科技);下游为终端品牌厂商、ODM/OEM厂商及消费电子市场。

上游方面,公司采用Fabless模式,向晶圆制造企业采购晶圆,委托封装测试厂进行封装和测试。前五名供应商采购额占年度采购总额的79.90%,供应商集中度较高,其中第一名供应商占比33.90%。

下游方面,公司产品应用于无线音频、智能穿戴、智能交互等AIoT核心场景。随着AI应用逐步爆发和商业化落地,AI正从"云端集中"走向"云边端协同",端侧AI成为音频行业新一轮增长的关键引擎。耳机、音箱、眼镜、麦克风、手表等产品正从单一的"播放/录制工具"进化为具备感知能力的智能入口。

2、行业的市场容量及未来增长速度:

全球半导体市场方面,据美国半导体产业协会(SIA)数据,2025年全球半导体销售额达到约7917亿美元,预计2026年将首次突破1万亿美元。

蓝牙音箱市场方面,Futuresource市场分析报告预计,2025-2029年全球蓝牙音箱市场规模将增至79亿美元。蓝牙设备方面,蓝牙技术联盟SIG预计2025年度出货量将超54亿台。

无线家庭影院音响系统市场方面,据Futuresource数据预计,2029年全球市场规模将达61亿美元。

无线电竞耳机市场方面,据Futuresource数据预计,2024年游戏耳机无线占比约为50%,到2028年这一比例将攀升至77%,对应全球游戏耳机营业额从2024年的26亿美元增长至2028年的33亿美元。

智能穿戴市场方面,根据Omdia最新发布的行业数据,全球可穿戴设备市场在2025年出货量首次突破2亿台大关,较前一年增长6%。

无线麦克风市场方面,随着AI降噪、私有协议低延迟传输等技术的全面普及,无线领夹麦将从专业设备转变为内容创作的标准化工具,应用场景从传统的直播、短视频延伸至远程会议、在线教育及运动相机配件领域,国产品牌将向高端持续突破并加速出海新兴市场。

3、公司的市场地位:

蓝牙音箱芯片市场:公司芯片实现对国内外友商的快速替代,在国际一线品牌市场份额显著提升,迅速跻身该领域头部企业行列。公司已成为哈曼在蓝牙音箱音频芯片领域的核心战略合作伙伴,深度覆盖JBL、Harman/Kardon等旗下高端产品线。

私有协议音频市场:公司是无线麦克风领域的头部芯片供应商,2022年率先推出第一代ATS2831P系列芯片,2023年迭代第二代ATS3031系列,2025年重磅发布第三代ATS3231系列,成为业界首个搭载无线监听功能的无线麦克风芯片方案,技术迭代引领行业创新。

智能手表SoC市场:公司是智能手表SoC市场的主流供应商之一。

端侧AI处理器芯片市场:公司端侧AI处理器芯片首先落地于音频产品应用,ATS362X已搭载于头部品牌客户产品发布上市,在Party音箱品类快速起量。

4、公司的竞争对手:

在蓝牙音箱SoC芯片领域,竞争对手包括高通(Qualcomm)、联发科(MediaTek)旗下络达科技、博通集成、恒玄科技等国内外半导体企业。

在无线麦克风及私有协议音频领域,竞争对手包括国际知名的半导体企业以及众多国内新兴的芯片设计公司。

在智能穿戴领域,竞争对手包括高通、Ambiq、 Nordic等。

在端侧AI处理器领域,竞争对手包括瑞芯微、全志科技等国内芯片设计企业。

5、公司对于竞争对手的竞争优势:

第一,品牌客户壁垒。芯片一旦通过客户认证并实现规模化量产,出于系统兼容性、研发投入、供应链安全及产品一致性等考量,终端品牌通常不会轻易更换。公司已进入哈曼、索尼、Bose等众多国际一线品牌核心供应链,构筑了技术、认证、供应链与客户生态的多重壁垒。

第二,音质技术领先。公司拥有20余年音频技术积淀,在音质领域拥有深厚技术积累与深刻理解,获得哈曼、索尼、Bose等全球一线音频品牌的高度认可,在高端音频领域树立起业界公认的音质标杆。

第三,存内计算技术先发优势。公司率先在业内实现存内计算技术商业化应用,依托存内计算架构创新打造的硬件级别NPU,以更优的能效比精准满足端侧设备低功耗、强算力的核心需求,形成差异化竞争优势。

第四,整体解决方案能力。公司不仅提供SoC芯片,还提供融合软硬件和算法的整体解决方案,通过提供完善的SoC软件开发平台(算法库、OS、SDK、应用软件和开发工具等),降低客户开发门槛,缩短产品面市时间。

第五,低功耗技术积累。公司自主设计多种低功耗电源状态转换控制系统,高效率DCDC,1.2V/1.8V低工作电压音频ADC/DAC设计,低功耗Sensor Hub处理技术,在穿戴产品运动待机功耗控制方面具有优势。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息、在建项目、产能规划及行业发展趋势,对公司未来三年利润增长情况进行推测:

2026年利润增长预测:预计归母净利润约2.80-3.10亿元,同比增长37%-51%。增长驱动主要来自三方面:第一,端侧AI处理器芯片系列持续放量,ATS362X在Party音箱领域渗透率进一步提升,同时拓展至专业声卡、调音台等领域,预计该业务线营收增速保持在60%-80%高位;第二,基于ATS323X的无线麦克风、无线电竞耳机产品进入更多品牌客户,第三代产品带动平均售价提升;第三,蓝牙音箱SoC芯片在哈曼、索尼等客户中的份额继续稳步提升。行业自然增长贡献约15-20个百分点,具体项目产能扩张和新产品放量贡献约20-30个百分点。

2027年利润增长预测:预计归母净利润约3.80-4.30亿元,同比增长36%-39%。增长驱动发生重要转变:第一,第二代存内计算技术IP预计于2026-2027年完成研发并导入新一代芯片,新一代端侧AI芯片研发及产业化项目(预计总投资1.01亿元,目前投入进度10.45%)和新一代智能无线音频SoC芯片研发及产业化项目(预计总投资1.69亿元,目前投入进度14.00%)进入量产阶段,NPU算力实现倍数提升,支持Transformer模型,打开AI眼镜、AI note等新兴应用场景;第二,5.2G/5.8G无线传输协议开发应用取得突破,私有协议音频产品向更高带宽、更低延迟演进;第三,蓝牙6.0及Channel Sounding、HDT等新功能融入产品,巩固蓝牙音频市场地位。此阶段增长主要由新产品技术迭代和产能扩张驱动,行业自然增长贡献占比下降。

2028年利润增长预测:预计归母净利润约5.00-5.70亿元,同比增长32%-33%。增长进入相对成熟期但仍保持较快增速:第一,第二代存内计算技术全面商用,AI眼镜、智能穿戴等新品类贡献显著增量;第二,星闪技术芯片研发完成并推向市场,在无线家庭影院、智能办公等场景形成新的增长点;第三,海外市场拓展深化,东南亚、印度、中东、拉美、非洲等新兴市场贡献增量;第四,规模效应持续释放,毛利率有望进一步提升至53%-55%。此阶段行业自然增长(全球半导体市场突破1万亿美元,蓝牙设备持续渗透)贡献约10-12个百分点,公司自身技术升级、产品品类扩张和海外市场拓展贡献约20-22个百分点。

三年年均增长率大致推测:2026-2028年归母净利润年均复合增长率约35%-40%。这一增长预期基于以下关键假设:全球半导体及AIoT市场保持稳健增长;公司募投项目按计划推进并于2027年前后陆续达产;端侧AI技术商业化进程符合预期;国际贸易环境不发生极端恶化;公司核心技术人才保持稳定。需要关注的风险包括:集成电路设计行业技术迭代风险、客户集中风险、原材料供应及委外加工风险、国际贸易摩擦风险等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:37.13、38.99、43.36

注:$炬芯科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。